量子戦争市場規模、シェアおよび業界分析、機能タイプ別(ポスト量子暗号化および暗号化アジリティ、量子センシングおよび量子強化ISR、量子タイミングおよびPNTレジリエンス、量子通信など)、システム別(ハードウェア、ソフトウェア、システム統合およびテスト、およびサービス)、プラットフォーム別(陸上、空、海軍、宇宙、および C4ISR インフラストラクチャ)、アプリケーション別(安全な通信とデータ保護、ISR / 検出/追跡など)、エンドユーザー別(国防軍、研究開発組織、情報機関など)、および地域予測、2026 ~ 2034 年

量子戦争の市場規模と将来展望

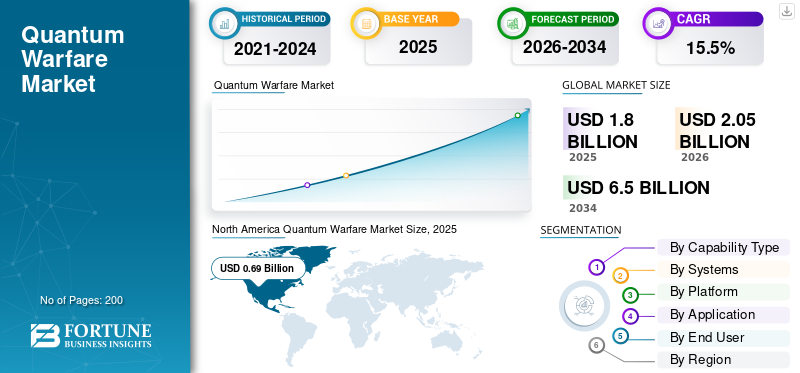

世界の量子戦争市場規模は、2025年に18億米ドルと評価されています。市場は2026年の20億5000万米ドルから2034年までに65億米ドルに成長すると予測されており、予測期間中に15.5%のCAGRを示します。 北米は量子戦争市場を独占し、2025年には38.33%の市場シェアを獲得した。

量子戦争の世界市場は、量子ツールを使用して防衛システムを更新することで国家安全保障を守ることに重点を置いています。これには、安全な通信のためのポスト量子暗号化と耐量子暗号化、および量子センサーが含まれています。量子センサーは、レーダー アンテナや時計磁力計から、検出とタイミングを強化するさまざまな量子コンポーネントのアップグレードまで多岐にわたります。各国が量子ネットワークや量子シミュレーターなどの量子機能を開発するにつれて、市場は軍事用途を通じて成長しています。米国が早期導入でリードしており、北米は引き続き主要市場であり、アジア太平洋市場も急速に拡大しており、市場全体の成長に貢献しています。

IBM、Google (Alphabet)、Lockheed Martin、Northrop Grumman、RTX Corporation、BAE Systems、Honeywell (Quantinuum) などの主要企業は、ポスト量子暗号の展開、センシング ペイロードの統合、プラットフォームの強化により、研究から実用化までこの市場で前進しています。米国と北米では、主要な防衛とサイバーセキュリティ企業はポスト量子暗号、耐量子暗号、防衛システム全体の安全な通信のアップグレードを実装しています。アジア太平洋地域では、チームが量子センシングとタイミングの開発を続けており、量子シミュレーターのテストと初期の量子ネットワークパイロットを利用して現場展開を加速しています。この進歩により、アジア太平洋市場が最速であり、世界全体の市場規模を押し上げ続けているのです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

量子戦争市場の重要なポイント

- 2025年の市場規模:18億ドル

- 2026年の市場規模:20.5億ドル

- 2034 年の予測市場規模: 65 億ドル

- CAGR: 2026 ~ 2034 年で 15.5%

- 北米は2025年に38.33%のシェアを獲得し、量子戦争市場を独占した。

- 量子センシングと量子強化 ISR は、2025 年の主要なアプリケーション セグメントでした。

- 2025 年にはハードウェアがコンポーネントセグメントの中で最大の市場シェアを占めました。

北米

北米は、強力な防衛投資、量子リスクコンプライアンスへの取り組み、早期導入プログラムにより市場をリードしました。

北米

ヨーロッパは、安全な通信の近代化と量子対応の防衛戦略に支えられ、2025 年には市場で 2 番目に大きな地位を占めました。

アジア太平洋地域

アジア太平洋地域は 2025 年に 3 番目に大きな市場となり、CAGR 19.2% で最も急成長する地域になると予測されています。

私たち。

米国 防衛の近代化と量子技術の採用により、市場は 2025 年に約 6 億 3,000 万米ドルと評価されました。

日本

日本 量子センシング、セキュリティ、ネットワーキング、コンピューティングへの政府主導の投資が市場の成長を支えています。

続きを読む

量子戦争市場の動向

安全な防衛通信を最新化するために政府が義務付けたポスト量子暗号の展開

量子戦争の分野において、最も即時的でスケーラブルなトレンドはポスト量子暗号 (PQC) であり、研究開発の計画段階から実際の展開に移行しています。防衛および国家安全保障のネットワークは暗号化アジリティを採用しています。調達仕様書では、PQC の準備状況が参照されるようになりました。システム所有者は、量子の脅威に対して脆弱な暗号をリスト化し、置き換えるというプレッシャーに直面しています。完璧な量子コンピューターを実現するまでの待ち時間が短縮され、プラットフォームと C4ISR インフラストラクチャ全体で安全な通信を確実にアップグレードしながら、今すぐ収穫して後で復号化するリスクを軽減できます。

2024 年 8 月、NIST は最初の 3 つのポスト量子暗号規格 (FIPS 203、204、205) を完成させ、リリースしました。これらの標準はすぐに使用できるようになっており、政府と防衛のサプライチェーン全体での調達、コンプライアンス、移行のスケジュールが短縮されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

PQC への強制移行により量子対応が促進され、市場の成長が促進される

政府はもはや量子リスクを将来の研究課題とは考えていません。彼らは、これを今日の安全な通信およびミッションネットワークで対処する必要がある国家安全保障コンプライアンスの問題であると考えています。在庫、スケジュール、調達の予測において PQC と暗号のアジリティが必要になると、ソフトウェアのアップグレード、統合、検証、防衛システムにおける量子脆弱性暗号の置き換えに予算が解放されます。この政策圧力が「利息」を資金提供プログラムに変えているのです。

2022年11月、ホワイトハウス管理予算局は覚書M-23-02を発行した。国家安全保障覚書-10に従い、米国連邦政府機関に対し、在庫管理や計画を含む耐量子暗号への構造的な移行を開始するよう指示した。

市場の制約

プラットフォームに組み込まれたレガシー暗号により、PQC への移行が遅くなり、コストがかかり、検証が困難になる

量子戦争市場の成長における主要な問題は、無線機、SATCOM 端末、航空電子機器、ミッション コンピューター、地上 C2、さらにはベンダーのミドルウェアにまで組み込まれている量子脆弱性暗号です。これは、移行とは単にアルゴリズムを変更することではないことを意味します。これには、資産の検出、依存関係のマッピング、ソフトウェアとファームウェアの更新、相互運用性のテスト、および再認定が含まれます。これは、変更が厳密に管理されている長寿命の防御プラットフォーム全体でよく発生します。実際には、最も困難な部分は、暗号通貨が存在する場所を見つけて、アップグレードされたシステムが依然として確実かつ安全に機能することを証明することです。

市場機会

市場の成長機会を生み出すC4ISRとミッションネットワークの改善

量子戦争にはハイテク機器だけが関係しており、量子の脅威に対して同盟ネットワークを強化することに重点が置かれています。これにより、暗号アジリティ ツールキット、PQC 移行サービス、検証ラボ、さまざまなドメインにわたる C4ISR およびミッション ネットワークを改善するための統合パッケージのベンダーに確かな道が開かれます。簡単に言うと、この機会は、単一のデモではなく、複数のサイトやプログラムにわたる一貫した展開にとって有益です。この機会は、1 回限りのデモではなく、複数のプログラム全体から得られるため、サプライヤーは規模を拡大し、自信を持ってパイロット プロジェクトから本格的な展開に移行することが容易になります。

市場の課題

市場発展を妨げる PQC 移行に伴う複雑さ

量子戦争市場の成長における最大の課題は、量子安全なセキュリティへの移行です。これは、デバイス、ミッション ネットワーク、証明書、長寿命プラットフォームに組み込まれた暗号など、すべてに同時に影響します。 PQC 移行の規模は他に類を見ません。難しい部分はアルゴリズムを選択することではありません。従来の暗号通貨の段階的廃止を調整し、製品を更新し、相互運用性を証明し、運用を中断することなくさまざまな防衛インフラ全体にわたる保証と検証を獲得しています。

2024 年 11 月、NIST は NIST IR 8547 (ポスト量子暗号標準への移行) の初期公開草案を公開しました。この文書は、この移行が比類のない規模のものであることを認めています。これは、多くのシステムの移行の複雑さを強調し、それを製品、サービス、検証エコシステムにわたる共同の取り組みとして説明しています。

ロシア・ウクライナ戦争の影響

量子対応の近代化と復元力のアップグレードの必要性が戦時中に市場の成長を促進

ウクライナは、妨害行為やなりすましが一般的になると、現代の軍隊が通信リンク、目標設定、航行を失う可能性があることを繰り返し示してきた。これにより、戦場では、量子戦争の予算を実用的な解決策、つまり、安全な通信、より回復力のあるタイミング/PNT、スペクトルが敵対的な場合でもISRと攻撃作戦を実行し続ける改善されたセンシングに向けて押し上げるというプレッシャーがかかっています。その影響はウクライナだけに留まらない。

GNSS 破壊のリスクは現在、NATO レベルのハイブリッド脅威とみなされています。これにより、永続的なデータ保護のための暗号アジリティと PQC、代替タイミング ソース、壊れやすい信号への依存を減らす次世代センサー方式など、量子対応のモダナイゼーションの必要性が強化されます。つまり、戦争によってスケジュールが加速し、買い手は不作為の結果を目の当たりにしていたため、より迅速にレジリエンスのアップグレードに資金を投入しているのだ。

2023年10月、NATOの統合空軍力能力センター(JAPCC)は「ウクライナにおける電子戦」を発表した。この報告書は、電子戦争この紛争では、激しく争われた環境で生き残り、効果的に活動するための能力開発の必要性が高まりました。

2025年9月、欧州委員会委員長を乗せた航空機にGPS干渉が影響したとの報告を受け、NATOはロシアによるGPS妨害疑惑との闘いに取り組んでいると公式に表明した。これは、GNSS の混乱が、現実世界に深刻な影響をもたらす進行中のハイブリッド脅威であることを浮き彫りにしました。

セグメンテーション分析

能力タイプ別

量子センシングと量子強化ISRは、迅速な導入による高い需要により最前線にあります

機能タイプ別の観点から見ると、市場はポスト量子暗号 (PQC) と暗号アジリティ、量子センシングと量子強化 ISR、量子タイミングと PNT レジリエンス、量子通信、防衛ワークロードのための量子コンピューティング、量子対抗および保護対策。

量子センシングと量子強化 ISR セグメントが 2025 年の市場を支配しました。量子センシングは、長期にわたる量子コンピューティングとは異なり、より迅速に導入できるため、戦闘員に現実的な答えを提供するため価値があります。これには、磁気ナビゲーション、慣性およびタイミング システムのアップグレード、既存のプラットフォームで動作する ISR の改善が含まれます。その結果、実験室だけでなく、実際のミッションにおいても検出、地理位置情報、信頼性を向上させる量子センサーに対する安定した需要があります。

2025 年 7 月、ハネウェルは米国国防総省の国防イノベーション部門 (DIU) によって量子センシング移行 (TQS) プログラムに選ばれました。このプログラムは、MagNav や慣性センシングの契約など、当面の代替 PNT および ISR ニーズに対する量子センサーの使用を加速することを目的としています。

市場におけるポスト量子暗号 (PQC) および暗号アジリティセグメントは、予測期間中に 21.2% という最速の CAGR を示すと予想されます。

システム別

フィールド可能なセンサーとタイミングハードウェアの必要性により、ハードウェアが市場をリード

システムに基づいて、市場はハードウェア、ソフトウェア、システムインテグレーションとテスト、およびサービスに分類されます。

ほとんどの量子戦争機能は依然として物理スタックに組み込まれているため、ハードウェア部門は 2025 年の世界の量子戦争市場で最大のシェアを保持しました。これには、量子センサー、クロック、フォトニクス、振動、EMI、厳しい動作条件に対応できる堅牢なモジュールが含まれます。最終目標がソフトウェア定義の復元力であっても、信号を感知し、時間を計測し、保護するには信頼性の高いハードウェアが依然として必要です。その結果、予算では、ソフトウェア層やサービス層を開発する前でも、ハードウェアのプロトタイピング、評価、プラットフォーム統合が優先されます。

サービスは、予測期間中に 17.5% の CAGR で最速の市場成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

ネットワーク全体の最新化とコンプライアンス主導の PQC 展開により、C4ISR インフラストラクチャが市場を支配

プラットフォームに基づいて、市場は陸、空、海軍、宇宙、および C4ISR インフラストラクチャに分割されます。

量子戦争に関連するC4ISRインフラストラクチャのアップグレードが最初に行われ、軍が最も高いリスクに直面するため、C4ISRインフラストラクチャセグメントは2025年に最大の市場シェアを保持しました。これらの領域には、ミッション ネットワーク、データ リンク、ゲートウェイ、ID および証明書インフラストラクチャ、エンタープライズ暗号化が含まれます。その結果、予算は、特定のプラットフォームのアップグレード前またはアップグレードと同時に、C4ISR の更新、暗号化の機敏性の向上、ネットワーク設計の保護に重点を置いています。このリーダーシップは政府の政策によっても支えられています。政府や同盟がポストの利用を奨励する中、量子暗号および量子復元力のあるネットワークでは、C4ISR が実装の主要な層になります。

宇宙セグメントは市場で最も急速に成長しており、予測期間中のCAGRは18.8%です。

用途別

必要な PQC 移行とハーベスト、今すぐ復号化、後でリスクがあるため、安全な通信とデータ保護が最も重要なアプリケーションです

市場はアプリケーション別に基づいて、安全な通信とデータ保護、ISR/検出/追跡、GNSS が拒否された環境でのナビゲーションと同期、カウンター量子などに分類されます。

安全な通信およびデータ保護セグメントが、2025 年の市場で最大のシェアを占めました。このアプリケーションは、「量子脅威」に対する資金調達に最も迅速な方法を提供するため、際立っています。防衛ネットワークと国家安全保障ネットワークは、耐量子暗号化が永久に安全であるという前提に立つことはできません。現在、攻撃者は暗号化されたトラフィックを今すぐ取得し、後でそれを復号化しようとする可能性があります。この緊急性により、ポスト量子暗号、暗号アジリティ、証明書の最新化、ミッション ネットワークと C4ISR バックボーン全体の耐量子アップグレードに向けた支出が推進されています。

セキュア通信およびデータ保護セグメントも、予測期間中に 19.2% という最速の CAGR を示すと予想されます。

エンドユーザー別

ミッションファーストの研究開発資金と分類された脅威の緊急性により、研究開発組織と諜報機関が市場をリードしています

エンドユーザーごとに基づいて、市場は国防軍、研究開発組織と諜報機関、国立研究所/防衛研究開発組織、元請け業者とインテグレーターに分類されます。

研究開発組織と諜報機関部門は、脅威の状況を特定し、問題をより早く検出することが知られているため、2025 年の市場を支配しました。彼らはリスクの高いプロトタイプに資金を提供し、何かが重要であると思われるときに迅速に行動することができます。量子戦争では、研究開発チームは、初期の投資を促進する適切なインテリジェンスを提供することにつながります。量子コンピューティング研究、量子センシング実験、「量子安全」セキュリティへの移行。その後、さらなる開発のために軍隊やインテグレーターと連携して機能するものを共有します。

2024 年 2 月、米国インテリジェンス コミュニティの研究開発部門である ODNI の IARPA は、新しい量子コンピューティング プログラムを開始しました。目的は、大きな技術的課題を乗り越えてこの分野を前進させることです。これは、インテリジェンス主導の研究開発が積極的に資金を提供し、量子機能の開発を形作っていることを示しています。

国防軍セグメントは、予測期間全体で 17.8% という最速の CAGR を示すと予想されます。

量子戦争市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、世界のその他の地域(アフリカとラテンアメリカ)に分類されます。

北米

North America Quantum Warfare Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国が量子リスクを中心に実際のコンプライアンス期限と契約の機会を設けているため、北米地域が市場をリードしています。連邦政策が政府機関や防衛サプライチェーンに暗号を追跡し、更新するよう求めると、その後、即座に暗号化に対する需要が生じます。C4ISRインフラストラクチャ、ソフトウェアのアップグレード、統合、テスト、検証。同時に、国防総省は量子センシングを研究室から現実世界での実証に移す取り組みを行っています。この取り組みにより、この地域はかなりの数の初期導入と資金提供されたプロトタイプを確保することができます。

米国の量子戦争市場

北米の市場規模、大きな貢献、地域内での米国の優位性を考慮すると、米国市場は 2025 年に約 6 億 3,000 万米ドルと推定され、CAGR 12.9% で成長すると推定されています。

ヨーロッパ

ヨーロッパの市場規模は2025年に第2位の地位を確保しており、予測期間中も同じ地位を維持すると推定されています。この地域は、CAGR 14.3% で成長し、2025 年には評価額が 4 億 9,000 万米ドルに達すると予測されています。ヨーロッパは、ネットワークの回復力と安全な接続に重点を置くことで、市場での進歩を遂げています。その主な目標は、政府と国防の通信を改善し、C4ISRシステムを更新し、同盟国間で量子対応標準を確立することです。 2 つの重要な側面は、PQC や量子安全通信を含む量子戦略を重視する NATO の取り組みと、多軌道 SATCOM を通じて安全な政府接続を確保する EU の取り組みです。これらの戦略により、依存関係のリスクが軽減され、運用の継続性が向上します。

英国の量子戦争市場

英国市場は 2025 年に約 0.8 億米ドルに達し、これは欧州市場の収益の約 16.24% に相当します。

ドイツの量子戦争市場

ドイツの市場規模は、2025 年に約 0 億 9 千万米ドルと記録されており、欧州市場の収益の約 17.70% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は世界市場で 3 番目に大きく、予測期間中に 19.2% の CAGR で最も急速に成長する地域になると予想されています。この地域の主要国が各国の量子エコシステムに投資しているため、この地域は急速に成長しています。これらの投資は、防衛関連のセンシング、タイミング、および安全。インドの国家量子ミッションは、長期にわたる政府の強力な支援を示しています。日本は、センシング、セキュリティ、ネットワーキング、コンピューティングに焦点を当てた量子イノベーションに対して政府主導のアプローチをとっています。オーストラリアは、量子への取り組みを防衛目標に結びつけながら、より広範な業界の成長を促進しています。全体として、この地域はパイロットプロジェクトから組織化されたプログラムに移行しており、防衛分野での量子技術の導入が最も早い地域の一つとなっている。

中国量子戦争市場

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2025年の収益は約1億9000万米ドルとなり、アジア太平洋市場の売上高の約44.78%を占めると予想されている。

インドの量子戦争市場

2025 年のインド市場は約 0.6 億米ドルを記録し、アジア太平洋市場の収益の約 13.23% を占めました。

中東

中東の市場規模は、予測期間中に 2 番目に急成長する地域となり、CAGR 18.1% で成長すると予想されます。中東は配備と防衛を重視している。この地域の最も注目すべき進歩は暗号化とデータ保護。政府は重要な国家ネットワークに対して量子安全なセキュリティを求めており、高級品の購入と国家安全保障に関連する特別なセンシングとタイミングのニーズを抱えています。 UAE のポスト量子暗号ライブラリへの移行は、単に研究を強調するのではなく、実装への実践的なアプローチを示しています。

サウジアラビアの量子戦争市場

サウジアラビア市場は中東最大の市場の一つと予測されており、2025年の収益は約0.3億米ドルとなり、中東市場の売上高の約33.78%を占めると予想されている。

世界のその他の地域

世界のその他の地域 (アフリカおよびラテンアメリカ) のシェアは比較的小さく、CAGR 15.6% で成長しています。アフリカとラテンアメリカでは、量子戦争への支出はそれほど激しくなく、より標的を絞ったものになる傾向があります。主な関心分野は、量子安全通信、ポスト量子暗号への準備、インテリジェンス、監視、偵察システムの最新化、既存の防衛およびセキュリティ システムに適合する復元力の強化です。この戦略は、国内の大規模な量子ハードウェア プログラムを開始するのではなく、実績のあるテクノロジーを採用し、ネットワーク層を保護することです。その結果、多くの場合、高度な量子コンピューティング プロジェクトではなく、サービス、統合、暗号化への移行が初期の取り組みを主導します。

アフリカの量子戦争市場

アフリカの市場規模は2025年に約0.3億米ドルで、2034年には1.1億米ドルに達すると予想されており、これはその他の世界市場の売上高の約39.56%を占めます。

ラテンアメリカの量子戦争市場

ラテンアメリカ市場は、2025 年に約 0 億 5,000 万米ドルとなり、残りの世界市場の収益の約 60.44% を占めました。

競争環境

主要な業界プレーヤー

市場競争は、展開可能な Now スタック、PQC で安全なネットワーク、およびフィールド対応の量子センシングによって決まります

量子戦争市場は運用上の回復力を提供する競争にさらされています。競争環境は 2 つの異なる道に分かれています。ポスト量子暗号 (PQC) および暗号アジリティの市場プレーヤーは C4ISR インフラストラクチャを強化しており、安全な通信および量子センシング企業は混雑した環境での代替 PNT/ISR を推進しています。 NIST PQC 規格、米国政府の移民の方向性、NATO の量子戦略への重点などの規格や義務により、量子対応が資金提供プログラムに移行しつつあります。この変化は、認定製品を提供し、それを複雑な防御ネットワークに統合できる企業にとって有益です。

供給側で目立つのは、ハードウェア モジュール、ソフトウェア制御、統合とテスト、ライフサイクル サポートを含む、完全で包括的なソリューションを提供できる企業です。センシングでは、米国国防総省の移行努力。 DIU の量子センシング イニシアチブは、実際のデモンストレーションとプラットフォームの導入につながり、堅牢なセンサーそしてタイミングサプライヤー。暗号通貨では、最終決定された NIST PQC 標準を満たすように製品を変更し、政府や防衛全体への暗号アジリティの展開をサポートする企業が市場シェアを獲得しています。さらに、NATO などの同盟レベルの近代化優先事項により、単一国を超えた需要が増加しています。

プロファイルされた主要な量子戦争企業のリスト

- RTX Corporation (U.S.)

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman Corporation (U.S.)

- L3Harris Technologies, Inc. (U.S.)

- BAE Systems plc. (U.K.)

- Thales Group (France)

- Leonardo S.p.A. (Italy)

- Airbus Defence and Space (Europe)

- Saab AB (Sweden)

- Rheinmetall AG (Germany)

- Honeywell International Inc. (U.S.)

- Quantinuum (U.S.)

- IonQ, Inc. (U.S.)

- Rigetti Computing, Inc. (U.S.)

- D-Wave Quantum Inc. (Canada)

- IBM Corporation (U.S.)

- Microsoft Corporation (U.S.)

- Google LLC (U.S.)

- Amazon Web Services (AWS) (U.S.)

- Cloudflare, Inc. (U.S.)

- ID Quantique (Switzerland)

- Toshiba (Japan)

主要な産業の発展

- 2025 年 11 月:タレスは安全な通信のためのポスト量子暗号化装置を発表しました。 MISTRAL ポスト量子暗号化装置は European Cyber Week で発表され、政府の機密通信に導入可能なソリューションとしてマークされました。

- 2025 年 7 月:DIU は、量子センシングの移行 (TQS) 賞にハネウェルを選出しました。この契約は、短期的な PNT および ISR の代替ニーズを満たすことを目的としており、量子センシング機能の展開への実際の投資を示しています。

- 2024 年 8 月:NIST は、調達のベースラインを提供する最初の PQC 標準を完成させました。 NIST は、最初の 3 つのポスト量子暗号規格 (FIPS 203/204/205) をリリースしました。これにより、政府および防衛調達に対する具体的な要件が確立されました。 2024年。DARPAは、防衛移行の優先事項として堅牢な量子センシングを特定した。ロバスト量子センサー (RoQS) プログラムは、制御されたラボ環境から、振動や EMI がパフォーマンスに影響を与える可能性がある実際の国防総省プラットフォームに量子センサーを移行することに重点を置いています。

- 2024年2月:IARPAは、インテリジェンス主導の研究開発を加速するための新しい量子コンピューティングプログラムを開始しました。 ODNI と IARPA は、量子コンピューティングの進歩と情報機関を量子機能開発の重要な初期資金源として位置づけることに焦点を当てたこの新しい取り組みを発表しました。

- 2024 年 1 月:NATOは同盟への要求信号として量子技術戦略を発表した。 NATOは戦略の概要を発表し、今日のポスト量子暗号の重要性を強調し、将来の安全な通信のための量子鍵配布を検討している。このアプローチは、相互運用性を促進し、メンバー間で量子対応ネットワークを優先することを目的としていました。

- 2022 年 11 月:米国連邦政府の PQC 移行義務により、プログラムへの資金提供が開始されました。ホワイトハウス OMB は M-23-02 を発行し、在庫、計画、報告を含むポスト量子暗号への構造化された移行を開始するよう各機関に指示しました。この動きにより、防衛および政府による C4ISR の近代化に対する需要が直ちに増加しました。

- 2022 年 9 月:CNSA 2.0 がリリースされ、国家安全保障システムの耐量子要件が設定されました。 NSA は、NSS 所有者とベンダーが耐量子アルゴリズムに移行するのを支援するために、Commercial National Security Algorithm Suite 2.0 (CNSA 2.0) ガイダンスを発行しました。これにより、防衛サプライチェーンは製品と計画を更新する必要に迫られています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 15.5% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | 能力タイプ別

|

システム別

| |

プラットフォーム別

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 18 億米ドルで、2034 年までに 65 億米ドルに達すると予測されています。

2025 年の市場価値は 6 億 9,000 万米ドルでした。

市場は、予測期間中に 15.5% の CAGR を示すと予想されます。

システム別ではハードウェア部門が市場をリードした。

ポスト量子暗号への強制的な移行が市場の成長を推進しています。量子対応を資金提供による近代化プログラムに変えています。

RTX (レイセオン)、ロッキード・マーティン、ノースロップ・グラマン、L3ハリス・テクノロジーズ、BAE システムズ、タレス、ハネウェル、Q-CTRL、IBM、マイクロソフト、AWS、D-Wave、IonQ、Quantinuum、Rigetti などが市場のトップ企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート