金属ガラス市場規模、シェアおよび業界分析、タイプ別(リボン、金属ガラスバルク、ワイヤー、コーティングなど)、用途別(変圧器コア、インダクターおよびチョーク、センサー、構造部品、医療機器、航空宇宙部品など)、および地域予測、2026年から2034年

金属ガラス市場規模と今後の見通し

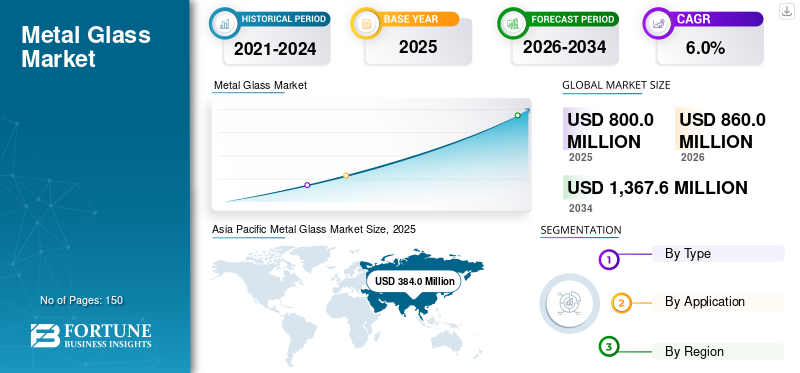

2025年の世界のメタルガラス市場規模は8億米ドルと評価された。同市場は、2026年の8億6,000万米ドルから2034年までに13億6,760万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.0%を示すと見込まれている。2025年時点で、アジア太平洋地域は48.0%の市場シェアを占め、金属ガラス市場を牽引した。

アモルファス金属としても知られる金属ガラスは、急速凝固によって形成される非結晶原子構造を特徴とする金属材料の一種です。従来の金属とは異なり、金属ガラスには長距離の原子秩序がないため、高強度、優れた弾性、優れた耐食性、低磁気損失などの独特の特性が得られます。これらの特性により、金属ガラスは変圧器コア、インダクター、センサー、医療機器、航空宇宙部品。用途の中でも、配電システムにおけるエネルギー損失を大幅に低減する材料の能力により、変圧器コアが最も多く使用されています。エネルギー効率の高い電気インフラ、小型電子部品、高性能構造材料に対する需要の高まりが市場の拡大を推進し続けています。さらに、バルク金属ガラスの加工と積層造形の進歩により、応用範囲が拡大しています。市場は引き続きテクノロジー主導であり、パフォーマンスが重要な業界に焦点を当てた専門メーカーによってサポートされています。 Proterial, Ltd.、Qingdao Yunlu Advanced Materials Technology Co., Ltd.、Zhejiang Zhaojing Electrical Technology Co., Ltd.、VACUUMSCHMELZE GmbH & Co. KG (VAC)、および Metglas, Inc. が市場で活動している主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

金属ガラス市場の動向

エネルギー効率基準と小型化が市場の進化を形作る

市場は、世界的なエネルギー効率基準の厳格化と、小型化された高性能コンポーネントへの需要の増大に対応して進化しています。重要な傾向は、コア損失を低減し、グリッド効率を向上させるために、次世代変圧器コアにアモルファス金属リボンを採用することです。世界中の政府は低損失変圧器を奨励する政策を実施しており、需要が加速しています。もう 1 つの重要な傾向は、その高い強度対重量比と弾性による精密構造部品におけるバルク金属ガラスの用途の拡大です。エレクトロニクスの小型化により、インダクターやセンサーでの金属ガラスの使用も促進されています。鋳造および熱可塑性成形技術の技術進歩により、より大型で複雑なバルク金属ガラス部品が可能になりました。これらの傾向は、高効率および高性能材料への構造的変化を反映しており、金属ガラス市場の長期的な軌道を形成しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

需要を維持する優れた磁気特性と機械的強度

市場の主な推進力は、従来のケイ素鋼と比較して優れた磁気性能です。アモルファス金属リボンはコア損失が大幅に低いため、エネルギー効率の高いトランスやインダクタにおいて非常に効果的です。世界的な電力消費量の増加と送電網の近代化への取り組みが、そのような材料の需要を直接支えています。さらに、バルク金属ガラスは優れた強度、硬度、耐食性を備えているため、構造用途や航空宇宙用途での採用が促進されています。エネルギー浪費の削減とシステム効率の向上がますます重視されるようになり、電気インフラにおける金属ガラスの使用が強化されています。 ~への投資の拡大再生可能エネルギーそしてスマートグリッドは消費をさらにサポートします。これらの性能上の利点により、エネルギーおよびハイテク分野全体で持続的な需要が確保され、それによって金属ガラス市場の安定した成長が維持されます。

市場の制約

高い生産コストと加工制限により市場浸透が制限される

パフォーマンスに大きなメリットがあるにもかかわらず、市場は生産の複雑さとコストに関する制約に直面しています。アモルファス金属の製造には急速な凝固プロセスと正確な温度制御が必要であり、操業コストが増加します。バルク金属ガラス部品は冷却速度の制約によりサイズが制限され、より広範な構造用途が制限されます。さらに、成形および成形作業には特殊な機器と技術的専門知識が必要です。従来の磁性材料や先進的な複合材料との競争により、コスト重視の市場への普及も制限されています。エンドユーザー間の認識が限られているため、広範な採用がさらに制限されます。これらの技術的および経済的障壁により、スケーラビリティと市場アクセスが低下し、その結果、市場全体の成長率が鈍化します。

市場機会

電化と先端材料需要が生み出す拡大の可能性

この市場は、世界的な電化、再生可能エネルギーの統合、先端材料の需要によって強力なチャンスをもたらしています。送配電ネットワークの拡大により、アモルファス金属リボンで作られた高効率変圧器コアの需要が増加しています。電気自動車と再生可能エネルギー システムの市場の成長は、高度な磁気コンポーネントの要件をさらにサポートします。もう 1 つのチャンスは、軽量、耐食性、高強度の材料がますます好まれている航空宇宙および医療用途にあります。積層造形技術の開発により、バルク金属ガラス部品の複雑な形状が可能になり、新たな設計の可能性が開かれます。さらに、省エネルギーと炭素削減政策への注目の高まりにより、低損失磁性材料の需要が高まっています。これらの応用分野の拡大と技術革新が総合的に大きな成長の可能性を生み出し、市場の長期的な見通しを強化します。

市場の課題

商業拡大に影響を与えるスケーラビリティの制約とマテリアルハンドリング要件

市場における大きな課題は、均一な非晶質構造と性能の一貫性を維持しながら生産規模を拡大することです。結晶化を行わずに大型のバルク部品を製造することは、依然として技術的に困難です。さらに、成形と機械加工には、構造の劣化を防ぐために特殊な熱可塑性加工技術が必要です。高純度原材料のサプライチェーンの制限により、さらに複雑さが増します。重要なインフラストラクチャ アプリケーションにおける長期的な信頼性と品質保証を確保することにも課題が生じます。これらの障壁を克服するには、継続的な研究開発投資と高度な製造ソリューションが必要であり、そのため商品化のペースと市場内での競争力に影響を与えます。

研究開発活動

研究開発の取り組みは、ガラス形成能力と熱安定性が向上した新しい合金組成物の開発に重点を置いています。熱可塑性成形と積層造形の進歩により、より大型で複雑なバルク金属ガラス部品が可能になりました。これらの革新によりパフォーマンスが向上し、アプリケーションの可能性が広がります。

セグメンテーション分析

タイプ別

低コア損失特性がリボンの圧倒的な市場シェアを牽引

種類ごとに、市場はリボン、バルク金属ガラス、ワイヤー、コーティングなどに分類されます。

リボン部門は、2025 年に金属ガラス市場でトップシェアを獲得しました。この部門の成長は、リボン部門の広範な用途によって推進されています。変圧器コアそして磁気コンポーネント。急速凝固によって製造されたこれらの薄いストリップは、従来の電磁鋼と比較して優れた透磁率と極めて低い鉄損を示します。送配電ネットワークにおけるエネルギー効率の高い変圧器に対する世界的な需要の高まりが、リボンの消費を直接的に支えています。さらに、積層や変圧器設計への統合が容易なため、採用が促進されます。低損失変圧器を推進する政府規制により、セグメントの優位性がさらに強化されています。パフォーマンス効率と確立された産業用途の組み合わせにより、持続的な大量需要が確保され、リボンが市場最大のセグメントとして維持されます。

バルク金属ガラスセグメントは、予測期間中に 5.6% の CAGR で成長する予定です。強度、弾性、耐食性に優れており、構造部品、医療機器、精密工学部品などに適しています。 BMGはリボンとは異なり、熱可塑性加工により立体的な形状に成形することができます。航空宇宙および医療分野の成長は、軽量で高性能な材料の需要を支えています。

ワイヤは、その軟磁気特性と機械的柔軟性により、精密磁気センサー、インダクター、電子部品に使用されています。エレクトロニクス分野の小型化は、安定した需要を支えています。リボンに比べてシェアは小さいものの、ニッチな電子アプリケーションは緩やかな成長を維持しており、その関連性が強化されています。このセグメントは、予測期間中に 4.8% の CAGR で成長すると予想されます。

用途別

エネルギー効率規制により変圧器コアの主流採用が促進される

市場はアプリケーションごとに、変圧器コア、インダクターおよびチョーク、センサー、構造部品、医療機器、航空宇宙部品などに分割されています。

変圧器コアは、その材料の極めて低いコア損失と高い透磁率により、市場の主要なアプリケーションセグメントを代表しています。アモルファス金属リボンは、従来のケイ素鋼と比較して、配電変圧器の無負荷損失を大幅に低減します。世界的な電力消費量の増加、送電網の近代化への取り組み、再生可能エネルギー源の統合により、高効率変圧器の需要が加速しています。エネルギー効率の高い電気機器を義務付ける政府の規制により、その導入がさらに強化されています。電力会社は長期的なエネルギー節約と炭素削減をますます優先しており、金属ガラスの使用を直接サポートしています。これらの構造的なエネルギー効率要件により主要な需要が維持され、その結果、変圧器コアが市場で最大のアプリケーションセグメントとして維持されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インダクタおよびチョーク部門は、予測期間中に 5.4% の CAGR で成長すると予想されます。金属ガラスは、その優れた軟磁気特性と低い保磁力により、インダクタやチョークでの利用が増えています。これらの特性により、高周波電子回路や電力変換システムの効率が向上します。電気自動車や再生可能エネルギーインバーターなどの小型パワーエレクトロニクスに対する需要の高まり家電セグメントの成長をサポートします。さらに、電子部品の小型化傾向により、小型化しても安定した磁気性能を発揮する材料が求められています。金属ガラスにより、このようなシステムのエネルギー伝達効率が向上し、発熱が低減されます。業界が電力効率の向上と部品サイズの縮小に注力するにつれ、インダクタやチョークにおける金属ガラスの需要は拡大し続けており、そのアプリケーションシェアが強化されています。

センサーでは、高い透磁率、低いヒステリシス損失、磁場に対する優れた感度により、金属ガラスの需要が高まっています。これらの特性により、自動車システム、産業オートメーション、スマート デバイスでの正確な検出が可能になります。 IoT 対応の監視システムと産業オートメーション技術の採用の増加により、高精度センサーの需要が高まっています。さらに、自動車の安全システムと位置検出アプリケーションは、信頼性の高い動作を実現するために安定した磁性材料に依存しています。金属ガラスは、センサーの機能に不可欠な耐久性と長期的な性能安定性を保証します。これらの性能主導の利点は安定した採用をサポートし、その結果、高度なセンシング アプリケーションにおける金属ガラスの役割が強化されます。このセグメントは、予測期間中に 4.8% の CAGR で成長すると予想されます。

金属ガラス市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Metal Glass Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、送電網の急速な拡大と電気・電子機器の強力な製造能力により、市場を支配しています。中国、日本、韓国などの国々は、エネルギー効率の高い変圧器コアに使用されるアモルファス金属リボンの主要な生産国および消費国です。電力需要の増加、再生可能エネルギーの統合、低損失変圧器に対する政府の義務により、導入が大幅に促進されています。さらに、電気自動車と産業オートメーションの成長が、磁気コンポーネントとセンサーの需要を支えています。競争力のある製造コストと統合されたサプライチェーンにより、地域の競争力が強化されます。これらの構造的な推進力により、高い消費が持続し、世界市場におけるアジア太平洋地域のリーダーシップが強化されます。

中国金属ガラス市場

中国市場は 2025 年に 1 億 9,200 万米ドルと評価され、世界収益の約 24.0% を占めます。大規模な電力インフラのアップグレードと、エネルギー効率の高い変圧器用のアモルファス金属リボンの国内生産が堅調に推移し、拡大を支えています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドの金属ガラス市場

2025 年のインド市場は 4,420 万米ドルと評価されました。電化の増加、地方の送電網の拡大、送電損失の削減への注目の高まりにより、アモルファス鉄心の採用が加速しています変圧器。

北米

北米は依然として重要な地域市場であり、2025 年の評価額は 1 億 9,200 万米ドルに達します。この地域は、金属ガラスの安定した技術主導の市場を代表しています。米国は、送電網の近代化プログラムと厳格な変圧器効率基準により、地域的な導入をリードしています。電力会社は、無負荷エネルギー損失を削減するために、アモルファスコア変圧器を導入することが増えています。さらに、先進的な航空宇宙、防衛、医療産業は、高性能コンポーネントにおけるバルク金属ガラスの需要を支えています。強力な研究開発能力と材料科学のイノベーションが製品開発を強化します。アジア太平洋地域に比べて成長は依然として緩やかですが、政策主導のエネルギー効率化への取り組みと高価値の産業用途により需要が維持されています。これらの要因が総合的に一貫した地域拡大をサポートし、市場における北米の戦略的地位を維持しています。

米国の金属ガラス市場

2025 年の米国市場は 1,600 万米ドルと評価され、地域収益の約 1.0% に相当します。米国では、電力網の近代化プログラムと、低損失のアモルファス金属変圧器コアの採用を促進する連邦エネルギー効率基準によって成長が促進されています。

ヨーロッパ

ヨーロッパでは、市場が緩やかな成長を記録すると予測されています。この地域の評価額は 2025 年に 1 億 7,600 万米ドルに達します。ヨーロッパの市場は、厳しいエネルギー効率規制と脱炭素化政策によって形成されています。ドイツ、フランス、英国などの国々は、送電損失を削減するために送電網をアップグレードし、アモルファス金属変圧器コアの採用を奨励しています。さらに、先進的な自動車産業や航空宇宙産業により、高性能構造コンポーネントの需要が高まっています。持続可能な製造と低炭素材料に地域的に重点を置くことで、段階的な導入がさらに促進されます。

ドイツの金属ガラス市場

ドイツの市場は 2025 年に約 5,280 万米ドルに達し、地域需要の約 6.6% に相当します。需要の増加は、厳しいエネルギー効率規制と、持続可能で低損失の配電システムへの投資によって促進されています。

英国の金属ガラス市場

2025 年の英国市場は 2,380 万米ドルと評価され、地域収益の約 3.0% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、主に配電インフラへの投資によって推進される金属ガラスの新興市場を代表しています。ブラジルやメキシコなどの国々は、エネルギー損失を削減し、送電網の効率を向上させるために送電網をアップグレードしています。省エネ意識の高まりに伴い、アモルファス金属変圧器コアの採用が徐々に増えています。産業の発展と再生可能エネルギーの設置は、需要の増加をさらにサポートします。中東およびアフリカ地域は、インフラの近代化と電力網の拡大により、市場が徐々に成長しています。サウジアラビアやUAEなどの国々は、送電網効率の向上と再生可能エネルギーの統合に投資し、低損失変圧器技術の採用を奨励している。産業の多様化への取り組みは、ニッチな分野のアプリケーションもサポートしています。センサーそして構造コンポーネント。中東およびアフリカ市場は、2025 年に 1,600 万米ドルに達します。

GCC金属ガラス市場

GCC 市場は 2025 年に約 810 万米ドルを占め、地域収益の約 1.0% を占めました。成長は、急速なインフラ開発、スマートグリッドの展開、送電効率を改善するための政府主導の取り組みによって支えられています。

競争環境

主要な業界プレーヤー

技術的専門知識とエネルギー効率の需要により市場集中が強化

市場は適度に集中しており、高度な急冷凝固および合金加工能力を有する専門メーカーが競争を主導しています。大手企業は、性能の信頼性と磁気効率が重要な差別化要因となる変圧器コア用のアモルファス金属リボンに焦点を当てています。技術的ノウハウ、特許ポートフォリオ、変圧器メーカーとの長期供給契約により、競争上の優位性がもたらされます。金属ガラスのバルク生産者は、航空宇宙、医療機器、精密工学などのニッチで高価値の用途で競争しています。多額の設備投資要件と複雑な生産プロセスにより、大きな参入障壁が生じます。

プロファイルされた主要な金属ガラス会社のリスト

- プロテリアル株式会社(日本)

- 青島雲鹿先進材料技術有限公司(中国)

- 浙江昭京電気技術有限公司(中国)

- VACUUMSCHMELZE GmbH & Co. KG (VAC)(ドイツ)

- メットグラス社(米国)

- ユーテクティクス、LLC(私たち。)

- 株式会社オーブレイ。 (日本)

- ルビーマイカカンパニーリミテッド(インド)

- ヘレウス グループ (ドイツ)

- リキッドメタルテクノロジーズ社(米国)

レポートの範囲

グローバル市場レポートは、レポートに含まれるすべての市場セグメントの市場規模と予測の詳細な分析を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 6.0% の CAGR |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 種類、用途、地域別 |

| タイプ別 |

|

| アプリケーション別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 8 億米ドルと評価され、2034 年までに 13 億 6,760 万米ドルに達すると予測されています。

6.0%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

用途別では、変圧器コアセグメントが市場をリードしています。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

優れた磁気特性と機械的強度が市場の成長を促進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。