金属加工機器市場規模、シェア及び業界分析:機器タイプ別(切断機器、機械加工機器、溶接機器、曲げ・成形機器、その他)、材料タイプ別(鋼、アルミニウム、銅、その他)、操作モード別(手動および自動)、 エンドユーザー別(自動車、航空宇宙・防衛、建設、電子機器、エネルギー、造船、その他)、および地域別予測、2026-2034年

主要市場インサイト

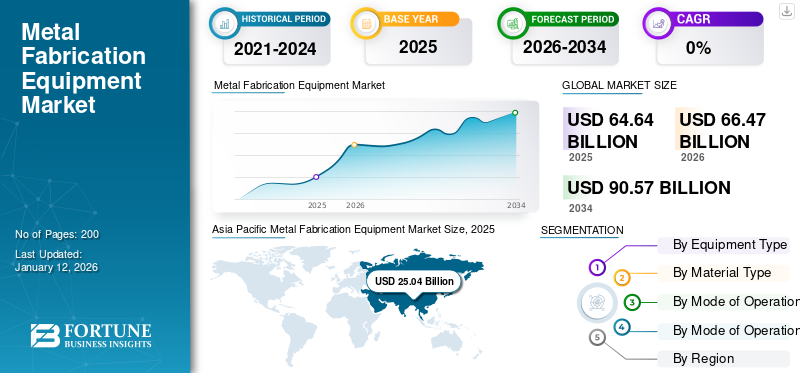

世界の金属加工装置市場規模は2025年に646.4億米ドルと推定され、2026年の664.7億米ドルから2034年には905.7億米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)3.9%で成長する見込みです。アジア太平洋地域は2025年に世界市場シェアの38.7%を占め、市場を牽引しました。

金属加工設備とは、様々な製造工程を通じて原材料を完成品に変換するために使用される装置を指す。これらの設備は、金属の切断・剪断、曲げ・成形、溶接・接合、表面仕上げ加工などの工程を実行可能である。この種の設備は、製造施設、加工工場、建設関連構造物などの用途で一般的に利用され、製造業全体における修理・保守作業にも適用可能であることが確認されている。

急速な工業化と自動車産業の成長は、原材料を加工・仕上げして完成品とする金属加工設備の需要を拡大し、市場成長を促進しています。建設プロジェクトの増加とインダストリー4.0技術の採用が市場成長を後押ししています。例えば、2024年版グローバルデータプロジェクトデータベースによれば、世界200カ国で追跡されている主要建設プロジェクトは約17万件に上り、これが製品需要を増加させ市場成長を促進しています。

さらに、建設、電子機器、エネルギー、造船、航空宇宙・防衛、自動車など多様な産業分野における金属加工設備の導入拡大が市場成長を後押ししています。加えて、産業機械の修理・保守向け設備への高い需要が金属加工の安定需要を生み、世界市場の成長を促進しています。

アマダ株式会社、トンプフグループ、バイストロニックレーザー、DMGモリなどの主要企業は、競争環境を激化させる主要な開発策として、製品発表、契約締結、事業拡大に取り組んでいる。例えば2024年5月、アマダ株式会社は英国バイデフォードに拠点を置くSmart Manufacturing Ltdと契約を締結した。この契約は、Smart Manufacturing Ltdが最先端のレーザー切断機の製造に約130万米ドルを投資することを目的としている。

COVID-19パンデミックは、原材料のサプライチェーンの混乱や製造施設の停止により、金属加工機器市場に重大な影響を与えた。さらに、パンデミック後には、モノのインターネット(IoT)とインダストリー4.0の実践の統合、および積層造形装置の成長が製品需要を押し上げている。こうした要因が市場規模にプラスに寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の金属加工設備市場インサイト

日本では、製造業の高度化や精密加工技術の進展に伴い、金属加工設備への需要が着実に高まっています。高精度な加工、効率的な生産プロセス、自動化の推進は、競争力強化に欠かせない要素であり、金属加工設備はその中心的な役割を担っています。世界的に先端加工技術やスマート製造が加速する中、日本市場でも、最新設備の導入は生産性向上や品質確保を支える重要な機会となっており、製造現場の革新に寄与しています。

技術が市場に与える影響

先進技術の統合が市場成長を促進

先進技術とインダストリー4.0の統合により、リアルタイム監視と予知保全が可能となり、技術的に高度な加工設備への需要が創出され、市場成長を牽引すると予想される。これらの産業における自動化とデジタルソリューションの導入拡大が、当該設備の需要を生み出し、市場成長を後押ししている。さらに、スマートセンサーとIoT接続の普及率向上により、製造業界における設備性能の追跡が改善され、ダウンタイムが削減されることで、市場の成長が促進される。

金属加工設備市場の動向

金属加工設備の技術進歩が市場成長を促進

金属加工における自動化とロボティクスの応用は、効率性、精度、安全性を向上させます。協働ロボット(コボット)は、溶接、切断、材料取り扱いなどの作業において人間のオペレーターを支援するために、より頻繁に利用されるようになっています。さらに、IoTおよびインダストリー4.0技術の普及が進むことで、製造プロセス全体における接続性とデータ交換の需要が高まっています。さらに、この設備は稼働中の機器性能をリアルタイムで監視できるため、予知保全が可能となり、製造工程のダウンタイムを削減します。人工知能(AI)ベースのシステムやロボットシステムの採用増加により、危険な作業における人的介入の必要性が減少し、製造業における職場安全対策が強化されました。これは世界の製造設備市場動向の成長にプラスの貢献をもたらすと予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

製造業における急速な工業化と自動化進展が市場成長を牽引

世界的な工業化と製造業の自動化進展は、切断・遮蔽・ 仕上げ用途向けの金属加工製品の需要を高め、結果として市場成長を促進しています。さらに、航空宇宙および建設分野における専門的・カスタマイズされた金属製品への需要増加は、金属加工製品の需要を拡大し、市場の成長に寄与しています。例えば、国連工業開発機関(UNIDO)によると、世界の産業部門の成長率は2023年に2022年比で2.3%増加しました。製造業における自動化の進展と、製品需要に影響を与えるインダストリー4.0およびIoT導入への政府投資が市場成長を後押ししている。例えば、NASSCOMの報告書によれば、インド政府は製造業全体でインダストリー4.0技術に約65億米ドルを投資し、世界の金属加工設備市場成長を促進する計画である。

市場の制約要因

高い資本投資コストが市場成長を抑制

高度なCNC機械、ロボット式溶接機器、レーザーカッターは多額の先行投資を必要とするため、中小規模企業にとっては導入が困難であり、市場成長を抑制する要因となる。さらに、 中小規模の企業は、必要な多額の投資により新技術のアップグレードに苦労する可能性があり、これが市場成長を制限します。これらの設備に必要なコストは5万米ドルから10万米ドルの範囲です。こうした要因のすべてが市場の成長を制限しています。

市場機会

自動車・航空宇宙・建設分野からの需要増加が成長を牽引

電気自動車(EV)の生産増加と航空機セクターの拡大は、精密金属部品への需要を生み出しています。さらに、世界的な都市化の進展が、この設備への需要を増加させ、市場の成長を促進しています。再生可能エネルギーの成長は、金属加工部品の需要を牽引し、その結果、仕上げや切断用途向けの金属加工設備への需要が高まり、市場成長に有利な機会を提供しています。加えて、自動車セクターにおけるアルミニウムやチタニウムの需要増加は、特殊な金属加工設備を必要とするため、金属加工設備の需要を増加させ、市場の成長に有利な機会を提供しています。加工部品の需要を牽引し、仕上げ・切断用途の金属加工設備需要の増加につながり、市場成長に有利な機会を提供している。さらに、特殊加工設備を必要とする自動車分野におけるアルミニウムとチタニウムの需要増加が市場の成長を後押ししている。加えて、IoTとクラウドコンピューティングの普及拡大は、製造分野におけるリアルタイム監視ソリューションと予知保全を強化し、市場成長に有利な機会を提供している。例えば、ビジネススタンダード社(Business Standards Private Ltd)の報告書によると、 ビジネススタンダード社(Business Standards Private Ltd)の報告書によれば、世界の自動車セクターは2024年に2023年比19%成長した。自動車セクターにおけるこのような驚異的な成長は、世界市場の成長を加速させている。

セグメント分析

装置タイプ別

切断装置は自動車・造船分野での採用拡大により圧倒的優位性を確立

設備タイプ別では、切断設備、機械加工設備、溶接設備、曲げ・成形設備、その他に分類される。

切断設備は2024年に金属加工設備市場シェアの34%を占め、予測期間中に大幅な成長が見込まれる。これは、造船、自動車、その他の分野からの同設備に対する高い需要によるものである。さらに、金属加工部品の採用増加、レーザー切断機、ウォータージェット切断機、プラズマ切断機などの技術導入、および重工業用設備の開発がセグメント成長を牽引する要因の一部である。

機械設備セグメントは、自動車、民生用電子機器、航空宇宙・防衛など様々な産業分野におけるCNC工作機械、旋盤、ボール盤の採用増加により、予測期間中に安定したペースで成長すると見込まれている。航空宇宙・防衛分野など様々な産業分野におけるCNC機械、旋盤、ボール盤の採用増加により、安定したペースで成長すると予測されています。さらに、数多くの産業分野で重要部品の高品質・高精度に対する需要が高まっており、これが金属加工設備の需要増加につながり、世界市場の成長を後押ししています。

溶接設備および曲げ・成形設備は、建設活動の増加と自動車セクターの成長により、加工金属部品の需要に影響を与えることから、予測期間中に適度な成長率を示すと予想されます。

その他にはせん断設備が含まれます。金属加工の自動化進展と製造業への投資拡大により、予測期間中は堅調な成長が見込まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料タイプ別

鋼材は、その利点により大幅な成長が見込まれる

材質タイプ別では、市場は鋼材、アルミニウム、銅、その他に分類される。その他には合金が含まれる。

鋼材は、その堅牢性、耐食性、長寿命、美的外観、多用途な材料特性などの特徴により、予測期間中に最も高い成長率を示すと予想される。さらに、建設および自動車分野での用途を有する。

アルミニウムおよび銅材料は、製造、建設、包装分野からの需要増加により、予測期間中に適度な成長率を示すと予想される。加えて、製造業への政府投資やインフラ整備活動の進展が金属加工サービスの需要を創出し、市場の成長を促進している。アルミニウムセグメントは2025年に34%の市場シェアを占めると予測される。

銅セグメントは予測期間中に3.07%のCAGR(年平均成長率)を示すと予想される。

操作モード別

多様な分野での採用拡大により、手動式機械が市場を支配する見込み

操作モードに基づき、市場は自動式と手動式に区分される。

手動セグメントは2024年に市場を支配し、予測期間中に最も高い成長率を示すと予想される。これは、自動車、航空宇宙、電子機器セクターの様々なエンドユーザーからの手動切断装置に対する需要の高まりによるものである。このセグメントは2025年に68%の市場シェアを占めると予測される。

自動機械は、インダストリー4.0の実践導入拡大、製造自動化への投資増加、自動車・消費財・エネルギー分野における高精度部品の需要増により、予測期間中に緩やかな成長率を示すと予測される。このセグメントは予測期間中に3.06%のCAGR(年平均成長率)を示すと見込まれる。

エンドユーザー別

電気自動車向け金属加工部品の需要増加により、自動車セクターが市場を支配する見込み

エンドユーザー別では、市場セグメントは自動車、航空宇宙・防衛、建設、電子機器、エネルギー、造船、その他(消費財など)に分類される。

自動車セクターは2024年に収益シェアで市場を支配し、予測期間中に最も高い成長率を示すと予測されています。この成長は、精密加工部品を製造するための自動車セクターにおける当該設備の需要増加に起因します。さらに、加工部品の需要が急増する自動車セクターの成長が市場拡大を牽引しています。このセグメントは予測期間中に4.50%のCAGR(年平均成長率)を示すと予想されます。

航空宇宙・防衛および建設セクターは、世界的な軍事近代化プログラムの急速な進展と軍用機需要の増加により、予測期間中に安定した成長が見込まれています。このセグメントは2025年に16%の市場シェアを占めると予想されています。

電子機器およびエネルギー産業は、予測期間中に緩やかな成長が見込まれています。スマートグリッド技術への投資増加と急速なインフラ開発が金属加工設備の需要を創出し、市場成長を後押ししています。

造船セクターは、国際輸送量の増加、特殊船舶への需要拡大、海事インフラへの投資増加により、予測期間中は停滞した成長が見込まれます。

金属加工設備市場の地域別展望

本市場は主に北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域をカバーしています。

アジア太平洋地域

Asia Pacific Metal Fabrication Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に収益シェアで市場を支配し、予測期間中に最も高い成長率を示すと予想されています。2024年の地域市場規模は242億9000万米ドル、2023年には238億5000万米ドルで地域をリードしました。インド、日本、中国などにおける自動車セクターの成長が、市場成長を支える設備需要の急増をもたらしている。例えばHSBCグループの報告書によれば、アジア太平洋地域の自動車販売台数は2024年から2036年にかけて150%の成長率が見込まれている。さらに、請負工場、民生用電子機器、エネルギー分野の成長が加工部品の需要を押し上げ、市場拡大を促進している。中国の市場規模は2025年に110億5000万米ドルに達すると予測される。

一方、インドは2025年に29億8,000万米ドル、日本は40億4,000万米ドルに達すると予測されています。

工業化とインフラ開発の進展により中国が市場を支配する見込み

中国は製造業分野およびインフラ開発への投資増加により、世界の金属加工設備市場における主要なシェアホルダーの一つである。また、「 中国製造2025」などの政府施策は、加工設備の販売を促進し、市場の成長を加速させている。さらに、自動車、建設、電子機器などの多様な産業分野における需要増加が、市場の成長を後押ししている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米市場は、米国、カナダ、メキシコにおける製造関連プロジェクトおよびインフラ関連プロジェクトの増加により、予測期間中に着実な成長が見込まれる。さらに、建設、航空宇宙、造船セクターの成長が北米市場の拡大を支えている。加えて、インダストリー4.0の実践の浸透拡大と、様々な産業における精密機器の高い採用率が市場の成長を後押ししている。北米は2025年に163億3000万米ドルと2番目に大きな市場規模を占め、予測期間中に3.19%という2番目に高いCAGR(年平均成長率)を示すと予想される。

米国市場は予測期間中に緩やかな成長が見込まれる。先進製造技術への注力、電気自動車(EV)製造の拡大、電池生産施設の拡充が、切断・成形・曲げ加工用途向け設備の需要を押し上げ、同地域の市場成長を支える。米国市場規模は2025年に113億7000万米ドルに達すると予測される。

欧州

欧州地域は2025年に135億8000万米ドル規模で世界第3位の市場となる見込み。欧州は予測期間中に急成長すると予測される。ドイツ、英国、イタリアにおける自動車セクターの成長は、金属加工部品の需要急増を引き起こし、結果として同地域の金属加工機器市場への需要増加につながると予想される。さらに、再生可能エネルギーインフラの拡大と電気自動車製造セクターの成長が市場拡大を後押ししている。英国の市場規模は2025年に27億4000万米ドルに達すると予測される。

一方、ドイツは2025年に46億1000万米ドル、フランスは13億6000万米ドルに達すると予測されています。

中東・アフリカ地域

中東・アフリカ地域は2025年に60億1000万米ドル規模に達し、第4位の市場となる見込みです。予測期間中は緩やかな成長率を維持すると予想されます。インフラ開発の進展、工業化の進展、産業オートメーションへの投資が、こうした機械の需要を創出し、同地域の市場成長を促進しています。GCC(湾岸協力理事会)地域の市場規模は2025年に39億4000万米ドルと推定されています。

南米

南米は予測期間中に堅調な成長が見込まれる。自動車、航空宇宙、インフラ開発の成長が、こうした機器の需要を増加させ、同地域の市場成長を後押しすると予想される。さらに、拡大する製造業セクターとインダストリー4.0の実践導入が市場成長を促進している。

競争環境

主要業界プレイヤー

主要プレイヤーは、市場競争を激化させる主要な発展戦略として、買収、製品発売、契約締結に取り組んでいる。

アマダ株式会社、トンプフグループ、バイストロニック・レーザーAGなどの市場プレイヤーは、市場競争を激化させる主要な発展戦略として、製品発表、買収、契約の提供に取り組んでいる。例えば、2024年3月には、ドイツに拠点を置くGefertech GmbHが、自動車およびエレクトロニクス市場向けに新しいアーク80Xワイヤアーク積層造形機を発表した。これは自動ノズル洗浄方式を備えた堅牢な自動化機械である。こうした主要開発戦略の採用は、市場競争環境を強化している。

主要金属加工機器企業一覧:

- アマダ株式会社(日本)

- トランプフグループ(ドイツ)

- ビストロニック・レーザーAG(スイス)

- 瀋陽工作機械有限公司(中国)

- DMG Mori (中国)

- General Technology Group Dalian Machine Tool Co., Ltd. (中国)

- Okuma Corporation (日本)

- Sandvik AB (スウェーデン)

- Yamazaki Mazak Corporation (日本)

- Hypetherm Associates Inc (米国)

- プリマ・インダストリー(イタリア)

- ヨルグ・マシーンズ(ドイツ)

- シンシナティ・マシーンズ(米国)

- ボーダー・レーザー(中国)

- Ermaksan (トルコ)

- BLM Group (イタリア)

主要産業動向:

- 2024年10月:アマダ株式会社の子会社であるAMADA Italia S.r.l.は、イタリア・ピアチェンツァ市に新たな溶接技術センターを開設しました。このセンターは、自動車および関連分野向けの金属加工設備の販売促進に貢献します。

- 2024年6月:DMG Moriは、自動車、電子機器、金属加工センター向けに新型レーザー切断機「Lasertec 30 SLM」を発表。堅牢性、4つのレーザー、325X325X400 mmの加工範囲などの特長を備える。

- 2023年12月:トランプフグループは、自動車、電子機器、消費財分野向けの新型2Dレーザー切断機を発表した。高品質なレーザー切断機であり、板金部品の打ち抜きや金属部品の製造に使用される。

- 2023年1月:ヤマザキマザック株式会社は、プネに「ヤマザキマザック工作機械プライベートリミテッド」という新製造施設を開設した。この新製造施設は約2,750万米ドルを投じて建設された。レーザー切断機、ブランキングマシン、溶接装置の生産能力向上を目的としている。

- 2022年7月: バイストロニック・レーザー社は新型レーザー切断機「ByCut Smart 6225」を発表。本機は30mm厚の金属切断が可能。さらに3000W、6000W、8000W、12000Wなど全出力範囲のレーザーを装備し、自動車・電子機器分野での応用が見込まれる。

レポートのカバー範囲

本グローバル金属加工機器市場レポートは、市場の詳細な分析を提供します。主要企業、機器タイプ、材料タイプ、運転モード、エンドユーザーなど、製品の主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.9% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

機器の種類別

素材の種類別

動作モード別

エンドユーザー別

地域別

|

|

レポートにおける主要市場プレーヤーのプロフィール |

アマダ株式会社(日本)、トルンプグループ(ドイツ)、バイストロニックレーザーAG(スイス)、瀋陽機械工具有限公司(中国)、DMG森精機(中国)、大連綜合科技集団機械工具有限公司(中国)、オークマ株式会社(日本)、サンドビックAB(スウェーデン)、ヤマザキマザック株式会社(日本)、ハイパーサームアソシエイツ株式会社(米国)。 |

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に646.4億米ドルに達すると予想されています。

市場は2034年までに905億7000万米ドルの評価額を記録すると予想されています。

2026年から2034年の予測期間中、市場は3.9%のCAGRで成長すると予測されています。

切断装置セグメントは、2025年に市場をリードしました。

製造部門の急速な工業化と自動化の増加は、市場の成長を促進すると予想されています。

Amada Corporation、Trumpf Group、Bystronic Laser AG、Shengyang Machine Tool、Dmg Mori、General Technology Group Dalian Machine Tool Tool Co.、Ltd。、Okuma Corporation、Sandvik AB、Yamazaki Mazak Corporation、およびHypetherm Associates Incは、この市場のトップ企業です。

アジア太平洋地域は、2025年に最高の市場シェアを獲得しました。

金属製造装置の技術的進歩燃料市場の成長。

エンドユーザーに基づいて、自動車部門は2025年に市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。