鉄粉市場規模、シェア及び業界分析:タイプ別(還元鉄粉、噴霧鉄粉、その他)、最終用途産業別(自動車、化学、一般産業、食品、その他)及び地域別予測(2026-2034年)

主要市場インサイト

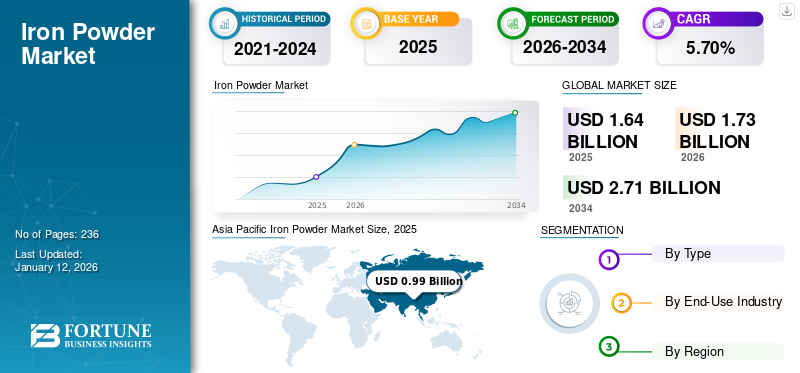

世界の鉄粉市場規模は2025年に16億4000万米ドルであった。市場は2026年の17億3000万米ドルから2034年までに27億1000万米ドルへ成長し、2026年から2034年の期間における年平均成長率(CAGR)は5.70%と予測されている。アジア太平洋地域は2025年に60%の市場シェアを占め、鉄粉市場を支配した。

鉄粉は鉄金属から作られた微細な粉末です。還元鉄粉、アトマイズ鉄粉、電解鉄粉など、用途に応じて特化した複数の種類が存在します。自動車、化学製造、一般産業、食品など幅広い産業で多用途に利用される素材です。

自動車需要の増加と可処分所得の上昇が市場成長の主要因である。中国、日本、インドなどにおける自動車生産の拡大は、鉄粉を使用した部品・コンポーネントの需要を支えると予想される。自動車産業における積層造形の普及拡大は、市場成長率をさらに押し上げると見込まれる。加えて、代替燃料としての粉末鉄も市場に好影響を与えると予測される。リオティント、ホーガナスAB、JFEスチール株式会社が市場における主要プレイヤーである。しかしながら、鉄分豊富なサプリメントの過剰摂取による慢性疾患の発生率上昇は、市場の抑制要因として作用するだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉄粉市場インサイト

日本では、高精度加工・高品質素材への要求が強い製造業を中心に、鉄粉の高度利用がますます重要視されています。自動車、電機、金属加工、化学など多様な産業で、鉄粉は性能向上・工程効率化・コスト最適化の鍵となる素材として注目されています。世界的に先端素材技術の開発が進む中、日本にとっては、高機能・高純度の鉄粉ソリューションを取り入れ、産業競争力と技術革新を一段と強化する絶好の機会が広がっています。

世界の鉄粉市場における主なポイント

市場規模と予測:

- 2025年市場規模:16億4,000万米ドル

- 2026年市場規模:17億3,000万米ドル

- 2034年予測市場規模:27億1,000万米ドル

- CAGR:2026年~2034年 5.70%

市場シェア:

- アジア太平洋地域は、自動車生産の拡大、積層造形(3Dプリンティング)への需要増加、中国・インド・日本からの鉄鋼・電子部品の堅調な輸出に牽引され、2025年に60%のシェアで鉄粉市場を支配しました。

- タイプ別では、アトマイズドセグメントが2025年も最大の市場シェアを維持すると予測される。航空宇宙、医療、電子産業における3Dプリンティング、溶接、金属射出成形用途向けに、その高純度と均一性が支持されているためである。

主要国のハイライト:

- 中国:2024年、中国は鉄鉱石を過去最高の12億4000万トン輸入(2023年比4.9%増)。鉄鋼輸出と自動車・電子部品製造の堅調な需要が牽引。

- 米国:積層造形技術の普及拡大、栄養補助食品・EV技術分野での粉末鉄需要増加、国内生産促進のためのアンチダンピング措置が成長を支える。

- ドイツ:精密自動車部品と先進的積層造形技術への高い需要が、軽量設計や高性能用途における鉄粉の使用を促進している。

- インド:自動車部品製造と都市インフラプロジェクトの堅調な成長により、地元中小企業やOEMサプライヤーからの還元・微粉化鉄粉の需要が増加している。

- アラブ首長国連邦:工業化と、コーティング、化学試薬、表面処理における鉄粉の応用拡大が、中東・アフリカ地域全体の成長を牽引している。

鉄粉市場の動向

積層造形技術への成長傾向が市場拡大に好影響

積層造形技術は材料特性の精密制御と複雑な部品形状を実現するため、鉄粉は金属部品製造において重要な材料となっている。産業分野における3Dプリンティングを迅速な試作や生産に採用するにつれ、この分野における粉末の需要は増加すると予測されています。3Dプリンティング技術の台頭は、積層造形プロセスにおける主要材料としての製品需要の増加につながっています。自動車産業がより効率的で持続可能なプロセスを模索する中、製品の使用は増加する見込みです。主要自動車メーカーは積層造形に積極的に投資しており、3Dプリント部品の生産量は大幅に増加しています。業界リーダーと技術サプライヤー間の連携が積層造形技術の進歩を推進し、製品を自動車生産にさらに統合しています。したがって、新たな積層造形技術の採用に向けた上昇傾向は、予測期間中に市場成長を牽引する新たな市場成長機会を生み出す可能性が高いでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

自動車産業からの製品需要急増が市場成長を牽引

人口の急増と可処分所得の上昇は、世界的な自動車需要を後押しする顕著な要因です。自動車産業における粉末鉄の消費は、ベアリング、ギア、カムシャフトプーリー、クランクシャフトスプロケットなど様々な部品・コンポーネントの製造に用いられる冶金用途に起因します。さらに、粉末鉄は切断、溶接、構造部品の製造にも使用される。加えて、金属射出成形や積層造形といったプロセスは、複雑な設計の部品を製造できることから、自動車産業で注目を集めている。

ポルシェ、メルセデス・ベンツ、フォルクスワーゲンなどの自動車メーカーは、積層造形技術を用いて部品やコンポーネントを生産しています。こうした取り組みは予測期間中に拡大し、鉄粉市場の成長に寄与すると見込まれています。

電子産業からの製品需要増加が成長を牽引

技術進歩と電子機器の普及により、電子産業は急成長を遂げている。鉄粉は、スマートフォンやタブレットからウェアラブル機器、IoTデバイスに至るまで、磁気コア、電磁シールド、電子回路などの部品製造に不可欠である。さらに、電気自動車(EV)、再生可能エネルギーシステム、5Gインフラなどの新興技術は、高度な電子部品を必要とし、製品需要を牽引している。これはEVモーター、再生可能エネルギー発電機、高周波電子機器に使用される磁性材料の生産に不可欠であり、市場の成長をさらに促進している。さらに、アジア太平洋、北米、欧州などの地域における電子機器の普及拡大が、市場のグローバルな拡大に寄与している。

市場の制約要因

鉄分豊富な製品の過剰摂取に伴うリスクが成長を阻害する可能性

食品業界では、鉄分補給や鉄欠乏症治療のため鉄粉の需要が高い。しかし、鉄分豊富なサプリメントの過剰摂取は慢性疾患の発症リスクと関連している。鉄分の過剰摂取は消化器系に有害な影響を及ぼす可能性がある。鉄分の過剰摂取は嘔吐、下痢、吐き気、腹痛を引き起こします。長期的には鉄分が臓器に蓄積し、脳や肝臓に致命的な損傷を与えます。上記の要因が市場の抑制要因として作用する可能性が高いです。

市場の課題

原材料価格の変動が市場成長を阻害する可能性

市場における価格変動は、その成長と安定性に影響を与える重大な課題である。この変動は主に、鉄粉生産の主要原料である鉄鉱石をはじめとする原材料価格の変動に起因する。特に鉄鉱石の原材料価格変動は、市場の成長にとって重大な課題となっている。こうした変動は、世界的な需給動向、地政学的イベント、マクロ経済状況によって引き起こされ、予測不可能な生産コストにつながり、市場の安定性に影響を与える可能性があります。鉄粉生産は原材料の入手可能性とコストに大きく依存しているため、鉄鉱石価格の急騰や急落は製造業者のコスト構造を乱し、不確実な利益率と財務リスクの増加を招く可能性があります。

市場機会

代替燃料源としての鉄粉採用拡大が成長を促進

粉末鉄は持続可能な燃料選択肢として徐々に認知度を高めており、産業用化石燃料の代替が期待されている。微細に粉砕された粉末は燃焼時に高温を発生し、酸化反応によりエネルギーを放出する過程で炭素排出ゼロを実現。副産物として得られる酸化鉄はリサイクルされる。さらに粉末鉄はエネルギー貯蔵媒体としても機能する。太陽光パネルから発生する余剰エネルギーは、酸化鉄を鉄に転換するために使用され、この鉄は後に燃料として利用される。オランダに本拠を置く飲料会社スウィンケルス・ファミリー・ブルーワーズは、工業規模での粉末鉄を用いた熱発生技術を導入している。同社の醸造所に設置された循環型鉄燃料システムは、150億個のビールグラスを生産するのに必要な熱を供給できる。

貿易保護主義

世界経済大国間の貿易戦争が市場動向に影響

世界の鉄粉市場は貿易政策と保護主義的措置の影響を受けている。例えば米国政府は、不当な価格設定が国内生産と雇用を脅かすとして、金属粉末を含む全ての中国製品にアンチダンピング関税を課した。こうした措置は輸入価格を引き上げ、国内生産を促進することで競争環境を公平化することを目的としている。保護主義政策は国内産業を支援し雇用を維持できる一方で、下流ユーザーにとってコスト上昇を招き、報復的貿易措置を引き起こす可能性もあり、最終的には世界市場の動向に影響を与える。

COVID-19の影響

COVID-19パンデミックは人的資源と資材輸送の禁止をもたらし、生産施設とサプライチェーンの急停止を招いた。その結果、自動車メーカーは製品製造に必要な原材料を調達できなくなった。パンデミックは欧州における自動車生産台数、中国からの自動車部品・コンポーネント輸出、米国における組立ラインの停止を混乱させた。インド自動車工業会(SIAM)の統計によれば、2023年4月~2024年3月のインドにおける自動車総生産台数は、2019年同期比で14.7%減少した。

セグメント分析

タイプ別

各種最終用途産業からの需要増加により、噴霧化セグメントが市場シェアの大半を占める見込み

タイプ別では、還元鉄粉、アトマイズ鉄粉、その他に市場が区分される。

予測期間中、アトマイズ鉄粉セグメントが世界鉄粉市場で最大の収益シェアを占めると予想される。鉄を溶解し微粒子にアトマイズして製造されるアトマイズ鉄粉は、その高純度と均一性から好まれる。アトマイズド粉末は、積層造形(3Dプリンティング)、金属射出成形、溶接産業で広く使用されている。特に3Dプリンティング技術の成長と、航空宇宙、医療、エレクトロニクス分野における先進材料の需要により、アトマイズド粉末の世界的な需要は増加している。

還元粉末は主に、鉄鉱石を水素や一酸化炭素などのガスを用いて鉄鉱石を還元することで主に製造される還元鉄粉は、自動車、冶金、化学製造などの産業で広く使用されています。還元鉄粉の世界的な需要は、高強度で軽量な部品を製造するための粉末冶金における用途に牽引され、安定しています。しかし、この粉末の成長は、主要な消費部門である自動車セクターの変動や、持続可能な生産方法への移行の影響を受けています。

電解鉄粉やカルボニル鉄粉などの他の鉄粉は、電子機器、磁性材料、食品強化などのニッチ用途に対応しています。これらの分野は世界市場における割合は小さいものの、技術の進歩と特殊材料への需要増加により成長しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途産業別

自動車セグメントは、様々な自動車部品への製品採用により支配的地位を維持する見込み

最終用途産業に基づき、市場は自動車、化学、一般産業、食品、その他に区分される。

自動車セグメントは、業界予測期間中も支配的なシェアを維持すると見込まれる。自動車セクターは、主に粉末冶金(PM)部品の生産向けに、鉄粉の最大の消費分野の一つである。この需要は、軽量化、耐久性、コスト効率に優れ、燃費向上と排出ガス削減を実現する材料へのニーズによって牽引されている。世界的な電気自動車(EV)への移行に伴い、鉄粉は電気モーターやその他のEV部品に使用される軟磁性複合材(SMC)の生産においても注目を集めている。target=「_blank」 rel="noopener">電気自動車(EV)への世界的な移行に伴い、鉄粉は電動モーターやその他のEV部品に使用される軟磁性複合材(SMC)の生産においても需要が高まっています。アジア太平洋、欧州、北米などの地域は、堅調な自動車製造基盤を有しているため、この需要の主要な貢献地域となっています。

化学産業では、還元剤、触媒、各種化学化合物の原料として使用される。アンモニア製造(ハーバー法)や金属酸化物の還元といったプロセスにおいて重要な役割を担う。さらに、汚染物質除去のための廃水処理や、硫酸第一鉄や塩化第二鉄などの鉄系化学物質の合成にも利用される。

本粉末は、機械・工具・設備製造を含む一般産業用途分野で広く使用されている。焼結部品、フィルター、摩擦材の生産における主要材料である。建設業界でも、コーティングや防食用途に本粉末が活用されている。

本粉末は、モーター用磁性体(再生可能エネルギー)、3Dプリンティング、火工品など、様々なニッチ用途にも活用されています。技術進歩と高性能用途における革新的材料への需要拡大が、これらの分野での需要を牽引しています。

鉄粉市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

アジア太平洋地域

Asia Pacific Iron Powder Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

予測期間中、アジア太平洋地域が市場を支配すると予想される。これは主に、中国が自動車OEMから電子製品に至るまでの製品の製造拠点であることに起因する。中小部品メーカーからの需要により、中国、インド、日本が同地域の成長に大きく貢献している。2024年には、 中国は鉄鉱石を過去最高の12億4000万トン輸入した。これは2023年比4.9%増であり、価格低下と、特に大幅な鉄鋼輸出による堅調な需要に牽引されたものである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

米国における積層造形や粉末鍛造などの技術普及の進展が、北米市場の牽引役となる見込みです。さらに、消費者層における鉄分や栄養補助食品の消費増加が、粉末鉄の需要急増を促すと予想されます。

ヨーロッパ

英国、ドイツ、フランスなどの国々は、ヨーロッパにおける製品需要の拡大に大きな影響力を持っています。自動車OEMメーカーが車両の総重量を削減するため、複雑な設計と形状を持つ部品を生産する必要性が高まっていることが、同地域の市場成長を促進すると予想されます。

ラテンアメリカ

ラテンアメリカでは、都市化の進展、インフラ整備、および医薬品産業の成長により、大幅な成長が見込まれています。

中東・アフリカ

中東諸国では急速な工業化が進み、化学試薬、酸素吸収剤、表面コーティングなど様々な用途向けの鉄分豊富な粉末の需要が高まっています。これにより、今後数年間で中東・アフリカ地域の市場需要が促進されると予想されます。

競争環境

主要業界プレイヤー

生産技術の継続的革新が市場競争を激化

市場には、強固な地域基盤と専門能力を持つ複数の確立されたプレイヤーが存在します。コスト効率が最優先されるコモディティ化されたセグメントでは競争が特に激化している。継続的な技術改良とプロセス革新により、各社は品質、コスト、用途特化性能で競争を繰り広げている。複数の競合他社の存在と技術主導型市場における利益率維持の圧力により、激しい競争が展開されている。

主要企業プロファイル一覧:

- JFEスチール株式会社 (日本)

- ホーガナスAB (スウェーデン)

- リード・インターナショナル・コーポレーション(米国)

- インダストリアル・メタル・パウダース(インド)プライベート・リミテッド(インド)

- American Elements (米国)

- BASF SE(ドイツ)

- CNPC Powder North America Inc.(カナダ)

- American Carbonyl(米国)

- リオティント・メタルパウダーズ(英国)

- クシャルケミカルズ(インド)

主要産業動向:

- 2025年3月 - Höganäs ABは、精密部品の有力メーカーであるPorite TAIWAN Co., Ltd.との提携を発表しました。この提携により、ホーガナスABは新開発のゼロスポンジ鉄粉をポーライトに供給し、現在使用されている標準的なスポンジ鉄粉を段階的に置き換えていく。この取り組みにより、ポーライトが製造する製品の生産時およびライフサイクル全体における二酸化炭素排出量の削減が見込まれる。

- 2024年1月 - JFEスチール株式会社は、JFEテクノリサーチ株式会社および静岡大学アルミス株式会社との共同開発により、絶縁コーティングを施した純鉄粉「デンジロ」を用いた軸間隙モーターを開発したと発表した。このモーターは、より大型の放射状間隙モーターと同等の出力を有しながら、同等の軸間隙モデルと比較して厚みを48%、重量を40%削減している。

- 2023年4月 - ホーガナスは金属粉末業界で初めてSBTi(科学に基づく目標イニシアチブ)の承認を取得。このイニシアチブは科学に基づく目標設定の先進的実践を促進し、ホーガナスのカーボンニュートラル目標への進捗を毎年評価する。

- 2020年11月 - ミメテ社 (イタリア、モンツァ県ビアッソーノ)は、鉄系粉末「Super-duplex F53」および「Duplex MARS F51」を2種類発売した。この新製品は、石油・ガス、発電、航空宇宙産業における積層造形用途の需要に対応する。

- 2020年10月 - 日本・大阪に本社を置く住友電気工業株式会社は、軸間隙モーター用パワー磁気コアを開発した。この粉末磁気コアは、軟磁性鉄粉をダイプレス加工により三次元形状に成形したものである。これにより、軽量かつ高性能なモーターに対する需要の最近の増加に対応することが可能となった。

レポート内容

本グローバル市場レポートは、市場の詳細な分析を提供します。主要企業のプロファイル、製品タイプ、主要な製品用途などの重要な側面に焦点を当てています。さらに、主要な市場動向の分析に関する洞察を提供し、業界の重要な発展を強調しています。前述の要素に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

数量(キロトン);金額(10億米ドル) |

|

成長率 |

2026-2034年のCAGRは5.70% |

|

セグメンテーション |

タイプ別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2024年に17億8,000万米ドルであり、2032年までに24億2,000万米ドルの価値を記録すると予測されている。

2026年、アジア太平洋地域は10億4000万米ドルに達した。

5.70%のCAGRを登録すると、市場は予測期間中に着実に成長します。

自動車セグメントは、予測期間中にこの市場をリードすることが期待されています。

自動車産業に粉末鉄が組み込まれることは、市場の成長を促進する主要な要因です。

JFE Steel Corporation、Hoganas AB、およびReade International Corporationは、市場で営業している主要なプレーヤーです。

アジア太平洋地域は2025年に鉄粉市場で60%のシェアを占め、市場を支配した。

代替燃料としての粉末鉄の使用の増加は、生産ラインに添加剤の製造技術の統合とともに、この製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 236

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート