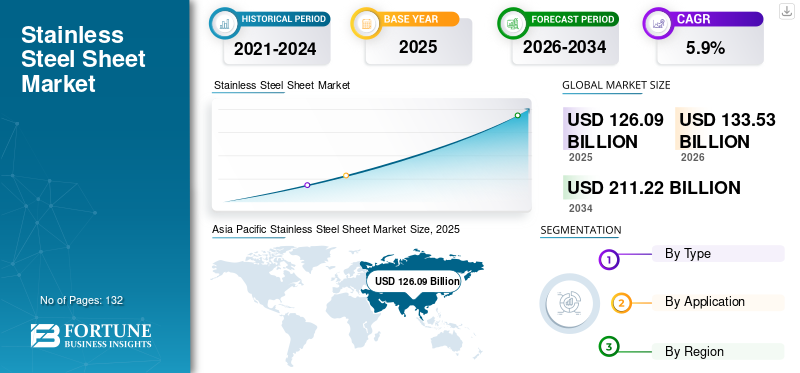

世界のステンレス鋼板市場規模は、2025年に1,260億9,000万米ドルと評価されました。同市場は、2026年の1,335億3,000万米ドルから2034年には2,112億2,000万米ドルへと拡大し、予測期間中に年平均成長率(CAGR)5.90%を示すと見込まれています。アジア太平洋地域は、2025年に74.06%の市場シェアを占め、ステンレス鋼板市場を主導しました。さらに、米国のステンレス鋼板市場規模は大幅な成長が予測されており、住宅および商業スペースの改修・再生に対する建設業界からの旺盛な需要を背景に、2032年までに推定92億9,000万米ドルに達すると見込まれています。

ステンレス鋼板市場規模、シェア及び業界分析:タイプ別(304ステンレス鋼板、310ステンレス鋼板、316ステンレス鋼板、200シリーズ、400シリーズ、その他)、用途別(建設、製造、自動車、消費財、その他)、地域別予測(2026-2034年)

主要市場インサイト

ステンレス鋼板は薄く平らな鋼材であり、金属加工に用いられるステンレス鋼の基本形態の一つである。様々な形状・厚さ・グレードの帯鋼、板材、シート状に切断・曲げ加工が可能。これらの鋼板は、腐食リスクが顕著な各種機械・設備・産業部品・灌漑パイプ・温室設備・その他機械の製造に使用される。また、耐食性に優れ、加工が容易で、広範囲の温度域で良好な機械的特性を発揮し、多様な美的仕上げを実現できるため、白物家電にも使用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のステンレス鋼シート市場インサイト

日本では、製造業、建設、家電、輸送機器など多様な産業で高品質素材への需要が継続して高まっており、ステンレス鋼シートはその中核を担う重要材料となっています。耐食性、強度、加工性、美観といった特性が重視され、企業は先端製造技術や表面処理技術の強化を進めています。世界的にも産業の高度化が進む中、日本市場にとっては、精密加工や材料開発の強みを活かし、付加価値の高いステンレス製品を通じて競争力を強化する絶好の機会となっています。

世界のステンレス鋼板市場の主なポイント

市場規模と予測:

- 2025年の市場規模:1,260億9,000万米ドル

- 2026年の市場規模:1,335億3,000万米ドル

- 2034年の予測市場規模:2,112億2,000万米ドル

- 年平均成長率(CAGR):2026~2034年に5.9%

市場シェア:

-

- 種類別では、304ステンレス鋼板セグメントが最大の市場シェアを維持すると予想される。その理由は、耐食性、耐久性、および厨房、食品、建設産業における幅広い用途によるものである。

主要国のハイライト:

- 米国:住宅・商業施設の改修・修復需要を背景に建設業界からの需要が大幅に増加し、ステンレス鋼板市場は2032年までに92億9000万米ドル規模に達すると予測される。

- 中国:世界最大の鉄鋼生産国としての地位と、製造業・インフラプロジェクトにおけるステンレス鋼板の広範な使用により、市場への貢献度が極めて高い。

- 日本:耐食性と製造工程における技術統合を重視した消費財・産業部品用途が成長を牽引。

- 欧州:軽量かつ耐久性のある部品に強度・成形性・耐食性が不可欠な自動車分野の需要が市場拡大を支える。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

先進技術の採用が顕著な市場トレンドとなる見込み

ステンレス鋼及び関連製品の製造技術進歩は、予測期間中のステンレス鋼板市場成長を牽引すると見込まれる。例えばプラズマ切断技術はステンレス鋼の応用範囲拡大に理想的である。高い効率性と多様な保護ガス・切断ガスにより、本手法は切断速度向上と優れた表面仕上げを実現する。この技術は、レーザー切断機やせん断切断機では困難な厚さの切断も可能であり、バンドソーやウォータージェットよりも高速で、様々な厚さの切断に対応できる。こうした技術の開発と採用は、市場における重要なトレンドである。アジア太平洋地域では、2021年の734億8000万米ドルから2022年には786億3000万米ドルへと成長を遂げた。

さらに、都市化、モビリティの向上、人口増加、気候変動、経済発展といった現在のグローバルなメガトレンドが市場成長を牽引している。世界的なCO2排出量の増加を受け、メーカーは持続可能性目標の策定と実施を迫られている。これらの目標達成に向け、耐久性・再利用性に優れた製品開発も進められている。例えば2021年7月には、 Técnicas ReunidasとAcerinoxは、Acerinox Europaの施設をパイロットプラントとして活用した脱炭素化プロジェクトに取り組んでいると発表した。

成長要因

一般製造業・消費財産業からの需要増加が市場成長を牽引 消費財産業からの需要増加が市場成長を牽引

このような鋼板の最も一般的な用途には、消費財、家庭用品、備品が含まれます。ステンレス鋼の高い耐食性は、食品、繊維、製造、化学、建設、輸送、航空宇宙産業において最適な選択肢となっています。この合金は主に、シンク、気化器用コイル、機械部品、自動車、ネジ、水ろ過装置、食品加工機器、ロケット、航空機、化学容器、染色設備、熱交換器、その他の機械の製造に使用されます。海洋用途では、304ステンレス鋼はネジ、ボルト、ナット、その他の締結具の製造にも用いられます。ステンレス鋼が提供する様々な有益な特性と汎用性により、幅広い製造用途に使用されています。溶接や応力除去プロセスの副産物である粒界腐食に対する耐性があるため、鋼や他の合金を使用できない製品に広く利用されています。

抑制要因

代替製品の存在が市場成長を阻害

亜鉛めっき鋼板、エンジニアリングプラスチック、アルミニウムなどの内外の代替製品の入手可能性が、ステンレス鋼板の採用を抑制する。近年、アルミニウムはその超軽量性、コスト効率、熱伝導性の特性から、自動車および航空宇宙産業において需要が急速に拡大している。さらに、アルミ飲料缶の需要増加は、軽量性と加工性の高さからメーカーにこの金属を選択させる要因となり、重要な代替品としての地位を確立しています。

したがって、代替品の供給増加は、消費財、エンジニアリング、電子機器、自動車など様々な用途における製品採用を減少させる可能性があります。この要因が市場成長を抑制すると予測されます。

セグメンテーション

タイプ別分析

優れた特性により304ステンレス鋼板が最大の市場シェアを占める見込み

タイプ別では、市場は304鋼板、310鋼板、316ステンレス鋼板、その他に区分される。304ステンレス鋼板セグメントは、卓越した耐食性と優れた強度により最大の市場シェアを占めました。このグレードはほとんどの酸化性酸による腐食に耐え、耐久性を提供するため、304は衛生管理が容易です。したがって、厨房や食品用途での消費が顕著です。310鋼板セグメントは、優れた高温特性と良好な溶接性・延性を備えているため、予測期間中に最高のCAGRを記録すると予想されます。310ステンレス鋼は炉、窯、熱交換器などの高温用途に典型的に使用される。優れた耐酸化性を有し、2000°F(約1093℃)までの温度に耐えられる。316ステンレス鋼はモリブデン2~3%、ニッケル10~14%、クロム16~18%、微量の炭素を含む。また、この種の鋼板にモリブデンを添加することで、他のステンレス鋼グレードよりも耐食性が大幅に向上します。316ステンレス鋼は、海洋産業、製薬産業、化学産業で広く使用されています。過酷な環境下でも優れた耐食性を発揮します。400シリーズは炭素含有量が高く、鋼板にマルテンサイト結晶構造を与え、高い強度と耐摩耗性を発揮します。これらの鋼板の需要は、産業成長、建設プロジェクト、製造ニーズなど様々な要因に依存します。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

多様な用途からの製品選好により、製造分野が最速成長セグメントとなる見込み

用途別では、市場は建設、製造、自動車、消費財、その他に区分される。2022年時点で、製造セグメントがステンレス鋼板市場で最大のシェアを占めました。製造業界では、これらの鋼板は船舶コンテナ、排気システム、パイプライン、ケーブルトレイなど、様々な用途に使用されています。高い引張強度、耐食性、高温耐性、各種化学物質との適合性といった優れた特性から、石油・ガス産業におけるこれらの製品への需要増加がセグメントの堅調な成長をもたらしています。高い引張強度と耐候性・耐食性により、現代の建設プロジェクトや技術で利用されています。主に梁、柱、一般建築構造物、内装カウンタートップ、クラッディング、バックスプラッシュ、手すりに使用される。自動車メーカーは、加工の容易さと延性、高引張強度、耐食性などの特性から、自動車構造体や部品に金属板を大規模に採用している。

- 自動車セグメントは2022年に9.85%のシェアを占めると予測される。

地域別インサイト

Asia Pacific Stainless Steel Sheet Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2022年に786億3,000万米ドルに達した。技術進歩の加速とインフラ整備の急速な進展が市場成長を牽引すると予想される。さらに、鉄鋼生産量の増加、研究開発への投資拡大、発展途上国における建設産業の拡大などが市場成長を支える要因となっている。

- アジア太平洋地域では、自動車セグメントが2022年に9.97%の市場シェアを占めると推定される。

北米では、米国が市場への主要な貢献国である。同地域における市場の成長は、主にその理想的な特性から、電子機器やエンジニアリング用途におけるステンレス鋼の需要増加に起因しています。

欧州は2022年に大きな市場シェアを占め、予測期間中に大幅な成長が見込まれています。ステンレス鋼板の需要増加は、同地域の自動車産業の急速な成長と関連しています。欧州は確立された自動車市場である。複雑な構造設計に加え、多くの自動車メーカーやOEMが新プロセスや画期的な技術を採用し、自動車用途にステンレス鋼を取り入れている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ラテンアメリカは都市化と技術進歩の面で急速に発展している。ブラジルとメキシコが同地域の主要国である。医療・輸送産業におけるステンレス鋼板の消費増加が、同地域の市場成長を促進する。中東・アフリカにおける建設産業の成長は、将来的に顕著な市場拡大をもたらす見込みである。この成長は、生産能力と産業施設を拡張する企業の増加に起因し、同地域の建設活動を急増させている。

主要業界プレイヤー

支配的な市場地位を維持するため事業拡大を計画する企業

市場で活動する主要生産企業はPOSCO、アペラム、日本製鉄、アウトクンプ産業である。これらの企業は市場において製品革新、生産能力向上、買収、提携に関与している。例えば、タタ・スチールは2021-2022会計年度の報告書において、2022-23年にペレットプラント(完成率70%)の稼働を開始し、冷間圧延機複合施設の段階的な認可取得により冷間圧延ラインとミル酸洗ラインを開設すると表明している。カリンガナガルにおけるこの拡張は、ステンレス鋼板、コーティング製品、先進高強度鋼、新用途向け製品など、高付加価値製品のラインアップ拡充に焦点を当てている。同社は事業運営を拡大するため、拡張や買収といった成長戦略を採用した。

主要企業プロファイル一覧:

- POSCO(韓国)

- アペラム(ルクセンブルク)

- イェーユナイテッドスチール(台湾)

- 新日本製鐵(日本)

- Outokumpu (フィンランド)

- Acerinox (スペイン)

- 宝鋼集団(宝武)(中国)

- タタ・スチール社(インド)

- AB STEEL(米国)

- ラージグル・スチール・インダストリーズ(インド)

主要な業界動向:

- 2022年12月 - 宝鋼集団華南は、電気炉を含む連続鋳造高級鋼板プロジェクトの建設計画を発表した。新プロジェクトの年間生産能力は180万トン。主要製品にはケイ素鋼および自動車用鋼材が含まれる。

- 2022年12月- 新日本製鐵株式会社は、九州製鉄所が食品・飲料缶用コンテナ鋼板について、国際食品安全規格認証であるFSSC22000認証を取得したと発表した。

- 2022年6月- アウトオクンプ社は、ステンレス鋼製造業界において比較的低いカーボンフットプリントを実現した、排出量最小化型ステンレス鋼「Circle Green」製品の新ラインを発表した。デザイン重視の屋内・屋外生活用品ブランドで知られるフィスカースグループは、自社所有のソルサコスキ工場で製造するブランド調理器具製品の原料として、同製品を世界で初めて採用する企業となる見込み。

- 2021年12月- アペラムは、ステンレス鋼および超合金のグローバルリサイクル企業であるELGの買収完了を発表した。この買収により、同社の 環境・社会・ガバナンス(ESG)における業界での主導的立場を強化した。持続可能なリサイクルへの投資は、アペラムの一次環境フットプリントを改善し、同社のCO2削減目標達成に寄与する。この買収により、アペラムは原料調達能力を拡大し、原料調達ミックスを強化することが可能となった。

- 2021年8月- 新日本製鐵株式会社は「ゼクシード」と称する新たな高耐食性製品を発表した。新製品は平面領域において従来の高耐食性鋼材の2倍の耐食性を有する。過酷な環境条件下における優れた材料とされる。

レポート対象範囲

本調査レポートは包括的な市場分析を提供し、主要企業、種類、用途、製品などの重要な側面に焦点を当てています。また、数量・金額に関する定量データ、市場分析、市場データ調査方法論、最新の市場動向に関する洞察を提供します。本レポートは、重要な業界動向と競争環境を浮き彫りにします。上記の要素に加え、近年における市場成長に寄与する様々な要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

値 (10億米ドル) |

|

成長率 |

2026-2034年のCAGRは5.9% |

|

セグメンテーション |

タイプ、用途、地域別 |

|

タイプ別 |

|

|

用途別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insightsによると、世界のステンレス鋼板市場規模は2025年に1,260億9,000万米ドルと評価され、2026年の1,335億3,000万米ドルから2034年には2,112億2,000万米ドルへと拡大すると予測されており、予測期間中に年平均成長率(CAGR)5.9%を示すと見込まれています。

市場は、ステンレス鋼の腐食抵抗、強度、および汎用性による一般的な製造、建設、および消費財産業からの需要の増加によって推進されています。食品加工、自動車部品、および高強度の機器での使用は、市場の成長を促進します。

年平均成長率(CAGR)5.9%を記録し、2026~2034年の予測期間中に市場は急速な成長を示すと予想されています。

アジア太平洋地域は、2025年に世界のステンレス鋼板市場で74.06%の市場シェアを占め、主に中国やインドなどの国々における鋼材生産の増加、建設活動の活発化、技術革新によって市場を牽引しました。

ステンレス鋼シートは、建設、製造、自動車、消費財で広く使用されています。アプリケーションには、パイプライン、船舶容器、自動車構造、機械部品、カウンタートップ、クラッディング、キッチン用品が含まれます。

304ステンレス鋼シートセグメントは、耐食性、強度、キッチン用品、食品加工装置、および衛生用途での幅広い使用量のため、最大の市場シェアを保持しています。

重要な傾向は、生産効率と品質を改善するためのプラズマカットなどの高度な技術の採用です。さらに、メーカーは、排出最大のステンレス鋼製品などの持続可能性と脱炭素化に焦点を当てています。

主要なプレーヤーには、Posco、Aperam、Nippon Steel、Outokumpu、Yieh United Steel Corp、Acerinox、Baosteel Group(Baowu)、およびTata Steelが含まれます。これらの企業は、市場の支配を維持するための容量拡大、持続可能性、技術革新に焦点を当てています。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 132

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

ケミカル&マテリアルズ

クライアント

関連レポート