鉄鋼スラグ市場規模、シェアおよび業界分析、タイプ別(BF-BOFスラグおよび製鋼スラグ)、用途別(建設、セメントおよびコンクリート、肥料、その他)、および地域予測、2026年から2034年

(有効期限 30th Jun 2026)

鉄鋼スラグ市場規模と今後の見通し

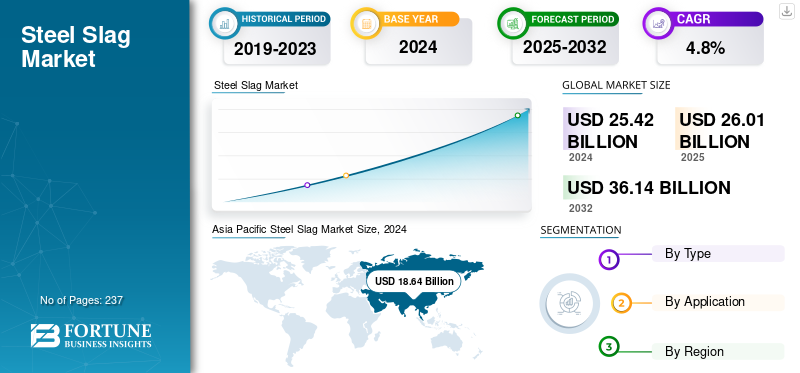

2025年の世界の鉄スラグ市場規模は263億2000万米ドルと評価された。同市場は、2026年の275億3000万米ドルから2034年までに397億9000万米ドルへと成長し、予測期間中は年平均成長率(CAGR)4.7%を示すと見込まれている。2025年、アジア太平洋地域は73.32%の市場シェアを占め、鉄スラグ市場を牽引した。

鉄鋼スラグは、製鉄の副産物であり、製鋼プロセスにおいて原材料中の不純物が酸化剤やフラックスと反応して形成されます。さまざまな鉱物から構成されており、硬度が高く耐久性があり、コンクリートの性質を改善する効果があるため、建築材料として使用されます。鉄鋼生産量の増加によりスラグの供給が増加し、市場の成長を促進しています。セメント製造に使用され、水と混合すると高強度と低発熱が得られます。強い化学回復力を持っています。これらの特性により、セメント業界や建設業界にとって最適な選択肢となります。しかし、市場の成長はスラグ中の有害成分によって妨げられてきました。などの有毒添加物ニッケル、クロム、ストロンチウム、カドミウムはスラグ中によく見られます。これらの化合物は環境や人間の健康に危険を及ぼす可能性があります。

さらに、この市場には、アルセロールミタル、新日本製鐵株式会社、JFE スチール株式会社を筆頭に、いくつかの主要企業が存在します。幅広いポートフォリオ、革新的な製品の発売、強力な地理的拡大が、これらの企業の世界市場における優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉄鋼スラグ市場動向

循環経済と脱炭素化は新興市場のトレンド

建設所有者が低炭素材料を追求するにつれて、鉄鋼スラグは廃棄物から持続可能な資源へと移行しており、高性能骨材として、また加速炭酸化後の補助セメント材料 (SCM) としての役割を果たします。電気アーク炉 (EAF)/塩基性酸素炉 (BOF) スラグを骨材として利用すると、エネルギー集約的な採石プロセスが回避され、具体的な環境への影響を大幅に削減できます。

- 中層ビルに関する最近のライフサイクル評価 (LCA) 研究では、天然粗骨材を鉄鋼スラグ骨材に置き換えることで、構造性能要件を満たしながら、CO₂ 排出量を約 69 トン削減できることが実証されました。

全体として、規格の受け入れの拡大、LCA による証明された環境上のメリット、CO₂ 鉱物化鉄鋼スラグ SCM の開発により、二酸化炭素排出量を削減し、産業副産物の循環利用を促進するためにスラグベースの材料を使用する方向への市場の大きなシフトが推進されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

道路建設の需要の高まりが市場の成長を促進

道路建設は、高速道路や道路の建設に広範に応用されているため、鉄鋼スラグ市場の成長に大きな影響を与える重要な分野です。スラグはその顕著な特性によりこの分野で好まれており、現代のインフラにとって不可欠な材料となっています。この製品の際立った特性の 1 つは、その卓越した耐荷重能力であり、道路基礎や路盤の骨材としての使用に非常に適しています。スラグ骨材の堅牢で弾力性のある性質により、重い交通負荷に耐えることができ、道路の寿命と耐久性に貢献します。

さらに、その耐候性や高アルカリ性などの固有の固有特性は、環境への有害物質の浸出を最小限に抑える上で重要な役割を果たします。これらの特徴は、環境に優しい建設慣行の重視が高まっていることとよく一致しており、道路建設における鉄鋼スラグの根拠を強化しています。持続可能なインフラの実践を提唱する政府の規制や基準は、道路建設プロジェクトにスラグを組み込むことをますます支持するようになってきています。いくつかの国は、この物質に関連する多くの利点を認識し、その使用を促進するためのガイドラインを規制の枠組みに含めています。

市場の制約

鉄鋼スラグの管理と処分は市場の成長に影響を与える可能性がある

環境上の制約が市場の主な障壁となることがよくあります。製鉄の副産物である鉄鋼スラグには、適切に管理しないと環境に悪影響を与える可能性のあるさまざまな化合物が含まれています。その結果、政府および規制当局は、鉄鋼製造から発生するスラグの安全な取り扱い、処理、廃棄に関して厳しい規制を課しています。

重要な課題の 1 つは、適切な廃棄方法の必要性です。道路建設、セメント、コンクリート製造の骨材として一般的に使用されます。ただし、使用制限は地域や国によって異なり、規制上の懸念から使用が禁止されている地域もあります。たとえば、特定の地域では、環境への毒素の浸出を防ぐためにスラグの特別な処理が必要であり、建設におけるコストとその適用の複雑さの両方が増加します。

環境法は、重金属やその他の有害物質を含む可能性のあるスラグからの汚染物質の排出を制限することにも重点を置いています。これらの問題に対処するために、メーカーは固化/安定化、洗浄、浸出方法などの高度な技術に投資してきました。

市場機会

製品消費を増やすための水処理と土地の埋め立て

この市場は、埋め立てと水処理の有望な機会を提供します。鉄鋼スラグの独特の特性により、これらの用途に最適です。その高い吸着能力は、その大きな表面積と多孔性によりリン酸塩、シリカ、マグネシウム、下水からの鉄、アルミニウム、カルシウム。このため、スラグは産業排水や廃水処理に貴重なものとなります。これは人工湿地の濾材として機能し、微生物が有機物質を分解し、生物学的および化学的に汚染物質を除去するための基質として使用します。

全体として、市場は持続可能でコスト効率の高いソリューションへの需要によって動かされており、水処理と土地再生の可能性が生み出されています。その吸着特性と土壌改良特性を活用することで、産業界と政府は環境問題に対処し、資源効率を高め、持続可能な開発を促進できます。

市場の課題

市場の成長を妨げる異質性と品質管理の課題

鉄鋼スラグの化学的性質と相組成は、炉の種類、操作方法、使用するスクラップや原料の性質に応じて大幅に異なります。この変動により、細心の注意を払った処理と品質管理手段がなければ、パフォーマンスが予測不能になります。スラグの定期的なサンプリングと分析は、CaO-MgO-FeO-SiO₂ 系内の主要な酸化物を監視し、MgO/CaO 比を安全なパラメーター内に維持するための EAF 施設の標準手順です。ただし、これらの手順では追加のテストコストが発生し、変動リスクが生じます。遊離石灰 (f-CaO) および遊離 MgO のレベルが上昇すると、配置後に有害な膨張が生じる可能性があります。その結果、生産者は備蓄品を破砕、選別し、その後風化または熟成させる必要があります。英国では、多くの作業で最低約 3 か月間ウィンドウロウを保持し、EN 1744-1 に準拠した拡張テストが成功した場合にのみ材料を放出するため、スループットが低下する可能性があります。

- スラグには、多くの場合約 10 ~ 40 重量パーセントの金属鉄も含まれており、骨材仕様を満たすために磁気分離によって除去する必要があるため、追加の品質管理手順が必要になります。

セグメンテーション分析

タイプ別

Bf-BOF スラグセグメントは土木工学用途での多用により市場を支配

種類に基づいて、市場はBF-BOFスラグと製鋼スラグに分類されます。

一貫したBF-BOFルートが世界中、特に中国、日本、韓国、ドイツ、ブラジル、その他の主要鉄鋼生産国で引き続き主要な鉄鋼生産方法であるため、BF-BOFスラグセグメントは2025年の鉄鋼スラグ市場で主要なシェアを占めた。このセグメントは、転炉ベースの粗鋼生産による大量の一貫したスラグ生成の恩恵を受けました。 BF-BOF スラグは、その硬度、耐久性、天然骨材の代替品としての適性により、主に道路建設、コンクリート骨材、堤防、アスファルト混合物などの土木用途に使用されています。それにもかかわらず、BF-BOF 製鋼が確立された工業プロセスであり、脱炭素化への取り組みやスクラップベースおよび DRI-EAF 製鋼法への段階的な移行による長期的な課題に直面していることを考慮すると、この部門の成長は EAF ベースのスラグに比べて緩やかでした。さらに、このセグメントは分析期間を通じて 4.6% の CAGR を示すと予測されています。

電炉スラグ、取鍋スラグ、誘導炉スラグ、AOD/VODスラグ、その他の二次精錬スラグを含む製鋼スラグセグメントが最も急速な成長を示しました。この成長は、電炉鋼材の生産量の増加、スクラップ利用の増加、中東、インド、ヨーロッパ、北米などの地域での DRI-EAF ルートの拡大、製鉄二次副産物の利用拡大によって促進されました。 EAF および精製スラグは、建設用骨材、道路基盤材料、セメント質化合物、土壌安定化、および冶金学的リサイクル用途に徐々に使用されています。さらに、このセグメントは予測期間中に 4.8% の CAGR が見込まれると予想されます。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セメント・コンクリート部門は建設部門の需要増加により最速のCAGRで成長

用途に基づいて、市場は建設、セメントおよびコンクリート、肥料などに分類されます。

セメントおよびコンクリート部門は、分析期間中に最も急速な成長を遂げると予想されます。高い引張強度、耐水性、硬度、さまざまな材料との化学的適合性などの特性により、建築材料業界でのこれらの製品の需要が増加しており、セグメントの成長を推進しています。さらに、このセグメントは分析期間中に 5.3% の CAGR で成長すると予測されています。

建設分野が市場の大半を占めており、その需要は主に建設業界における土壌安定化や石材用モルタルにおける鉄鋼スラグの使用の増加によって牽引されています。採石場の許可がますます厳しくなり、採掘コストが高騰する中、加工スラグは機能パフォーマンスごとに、より費用対効果の高いソリューションを提供するため、公共プロジェクトの入札競争力が向上し、その導入が加速します。さらに、このセグメントは予測期間中に 4.7% の CAGR で成長すると予測されています。

鉄鋼スラグ市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカに分類されます。

アジア太平洋地域

Asia Pacific Steel Slag Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年、アジア太平洋地域は 186 億 4,000 万米ドルの市場価値で最大の市場シェアを保持し、2025 年もそのリーダーシップを維持し、193 億米ドルの市場価値を記録しました。アジア太平洋地域には、中国やインドなどの主要国を含むいくつかの発展途上国の本拠地があります。これらの国々には、経済拡大、都市化の進展、地域の製品需要を支える建設活動の促進が進むため、未開発の大きな経済成長の可能性が予測期間中に実現される可能性があります。

中国鉄鋼スラグ市場

2026 年までに、中国市場の評価額は 145 億 2,000 万米ドルに達すると予測されています。中国はアジア太平洋地域内で最大のスラグ消費国および生産国である。この優位性は、中国が世界最大の鉄鋼生産国であるため、大量のスラグを生産していることに起因すると考えられます。この国におけるスラグの利用は、特にセメントおよびコンクリート市場において確立された市場である。中国ではスラグセメントの製造に役立つ追加のセメント質材料として頻繁に使用されています。道路の安定化や建設など、さまざまな目的に使用されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本製鉄スラグ市場

日本市場は 2026 年に約 12 億 4,000 万ドルになると推定されており、世界の収益の約 4.5% を占めます。

インド鉄鋼スラグ市場

インド市場は 2026 年に約 21 億 8,000 万米ドルと推定され、世界収益の約 7.9% を占めます。

ヨーロッパ

ヨーロッパ市場は今後数年間で大幅な成長が見込まれています。予測期間中、この地域は CAGR 4.3% で成長し、2026 年までに市場評価額が 37 億 2,000 万米ドルに達すると予測されています。ヨーロッパでは、インフラストラクチャーと産業開発の急速な成長に伴い、この製品に対する高い需要が見込まれています。大部分が生産されたスラグは道路建設プロジェクトに利用されます。同様に、電気炉スラグは高い安定性、耐久性、摩擦特性を備えており、バリューチェーン全体におけるアスファルト開発のバラストとして適しています。

英国鉄鋼スラグ市場

英国市場は 2026 年に約 0.6 億米ドルに達すると推定されており、世界収益の約 0.2% を占めます。

ドイツ鉄鋼スラグ市場

ドイツ市場は 2026 年に約 8 億 3,000 万米ドルと推定され、世界収益の約 3.0% を占めます。

北米

北米では、米国とカナダが主な貢献国です。セメントおよびコンクリート産業の急速な拡大により、地域市場の成長が加速しました。米国では、建設部門が GDP の 4% を占めており、住宅部門と商業部門の両方で建設製品の需要が増加しています。したがって、国内の主要最終用途産業からのスラグ需要が高まり、この地域の市場を牽引しています。

米国鉄鋼スラグ市場

この地域における米国の優位性を考慮すると、米国市場は 2026 年に約 12 億米ドルに達し、世界売上高の約 4.4% を占めると推定されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、都市化と技術進歩の点で急速に進んでいる地域の 1 つです。ベカールトやアルセロールミタルなどの大手鉄鋼メーカーは、この地域での製品成長を推進すると予想されている。ブラジルは、統合された製鉄インフラを備えているため、依然として主要な貢献国であり続けた。一方、メキシコは、電炉ベースの鉄鋼生産と北米の建設および製造需要とのつながりにより、より大きな成長の可能性を示しました。中東およびアフリカでは、GCC 諸国およびその他の中東の生産国が、DRI-EAF 鋼の生産拡大、インフラ整備、建設用途でのスラグ利用の拡大により、需要の増加を示しました。しかし、さまざまな発展途上市場では、限られたスラグ処理能力、一貫性のない規制の受け入れ、物流上の課題、および付加価値のあるスラグ用途の導入の低さによって成長が抑制されていました。ラテンアメリカ市場は、2026 年までに 7 億 9,000 万米ドルに達すると予測されています。

GCC 鉄鋼スラグ市場

GCC 市場は 2026 年に 2 億 6,000 万米ドルに達すると推定されており、世界収益の約 0.9% を占めます。

競争環境

主要な業界プレーヤー

大手鉄鋼生産者、建設需要から価値を獲得するためにスラグ価値評価を強化

スラグの入手可能性が大手鉄鋼生産者の粗鋼生産量と密接に関連しているため、世界市場は生産レベルで緩やかに統合されたままでした。アルセロール・ミタル、日本製鉄、ポスコ、タタ・スチール、JFE スチール、神戸製鋼所、United States Steel Corporation、voestalpine AG などの企業は、大規模な BF-BOF および EAF 製鋼事業により強い地位を保っていました。これらの企業は、転炉スラグ、電炉スラグ、取鍋スラグ、その他の製鉄副産物を大量に生成し、それによってスラグ加工業者、骨材生産業者、セメント会社、道路請負業者、インフラ開発業者への一次供給者としての役割を支えてきました。

市場競争は、世界的なスラグ貿易よりも、主に、入手可能性、処理能力、製品品質、物流範囲、最終用途認証などの地域的要因によって影響を受けました。鉄鋼スラグは高密度で低価値のバルク材料であるため、道路建設、セメント製造、骨材市場、産業クラスターなどのインフラプロジェクトの近くに位置するサプライヤーは、明確な競争上の優位性を持っていました。スラグの熟成、金属回収、破砕、ふるい分け、浸出制御、および選別のためのシステムが事前に確立されている企業は、建設、道路基盤、アスファルト、セメント、コンクリートおよび土壌改良用途に使用する認定スラグ製品を供給するための設備が整っています。

大手鉄鋼メーカーは、スラグの利用を強化し、埋め立て地への依存を減らすために、副産物の価値化と循環経済戦略をますます優先するようになっている。日本、ヨーロッパ、米国、中国などの確立された市場ではスラグ利用率が高いため、生産者は基本的な処理方法を超えて、より価値の高い用途を開発することが奨励されています。具体的には、スラグベースの製品の商業化を進めるためには、セメント生産者、建設資材会社、道路インフラ機関との連携が不可欠となっています。その結果、競争上の優位性は、鉄鋼スラグを低価値の副産物から、一貫した品質と信頼できる最終用途性能を備えた認定リサイクル材料に変える能力によってもたらされます。

プロファイルされた主要な鉄鋼スラグ企業のリスト

- アルセロール・ミタル (ルクセンブルク)

- 日本製鉄株式会社(日本)

- United States Steel Corporation (米国)

- JFEスチール株式会社(日本)

- タタ・スチール(インド)

- ポスコ(韓国)

- ヴォエスタルピングループ(オーストリア)

- ティッセンクルップ スチール ヨーロッパ (ドイツ)

- オプティマス・スティール(米国)

- 神戸製鋼株式会社(日本)

主要な産業の発展

- 2025 年 7 月:アルセロールミタル新日鉄インド(AM/NS India)は、インドのセントラルロード研究所(CSIR-CRRI)が開発した新しい「鉄鋼スラグ価値化」技術の最初のライセンスを取得した。この技術により、同社はこのスラグをグジャラート州の主力ハジラ工場で道路建設用の骨材に加工できるようになった。

- 2023 年 2 月:新日本製鉄は、エルクバレー・リソーシズ社(EVR)と、普通株式、優先株、および後者のロイヤルティ権の最大10%を間接的に取得することで合意したと発表した。

- 2022 年 7 月:ティッセンクルップ・スチールはBP p.l.c.と協力する計画を発表した。ティッセンクルップ・スチールはドイツの二酸化炭素排出量の2.5%を占めているため、戦略的提携の目的は鉄鋼生産の脱炭素化にある。同社とBP p.l.c.は、石炭火力高炉を置き換えてグリーンスチールと製品を生産することを計画しています。

- 2022 年 3 月:アルセロール・ミタルは、製鉄による二酸化炭素排出量を削減するためにスクラップ鋼の使用量を増やすという同社の戦略の一環として、スコットランドのリサイクル事業会社ジョン・ローリー・メタルズ社を買収した。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 4.7% の CAGR |

| ユニット | 価値 (10 億米ドル) と量 (キロトン) |

| セグメンテーション | 種類、用途、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 263 億 2000 万米ドルと評価され、2034 年までに 397 億 9000 万米ドルに達すると予測されています。

市場は、2026年から2034年の予測期間中に4.7%のCAGRで安定した成長を示す予定です。

建設アプリケーションセグメントが市場を支配しています。

建設アプリケーションセグメントが市場を支配しています。

建設業界の継続的な成長は、市場を牽引する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 240

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート