鋼ビレット市場規模、シェアおよび業界分析、タイプ別(炭素鋼ビレット、合金鋼ビレット、ステンレス/特殊鋼ビレット)、用途別(建設、ワイヤー製品、エンジニアリング、マーチャントバーなど)、および地域予測、2026年から2034年

鋼ビレット市場規模と将来展望

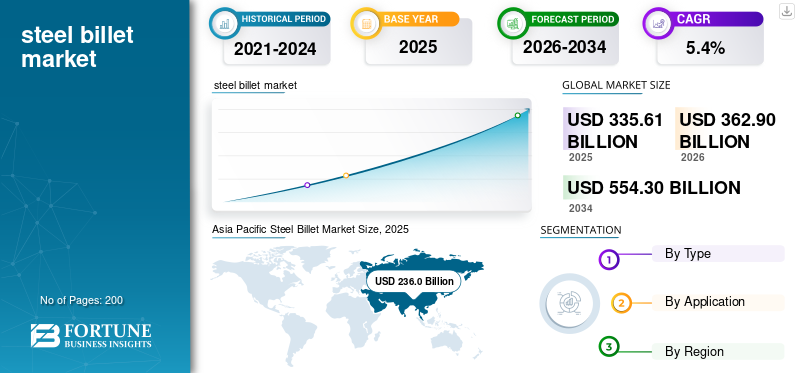

鋼ビレット市場規模は、2025年に3,356億1,000万米ドルと評価されました。市場は、予測期間中に5.4%のCAGRで2026年の3,629億米ドルから2034年までに5,543億米ドルに成長すると予測されています。2025年、アジア太平洋地域は鋼ビレット市場で70.31%の市場シェアを占め、同市場を支配した。

鋼ビレットは、通常、正方形または長方形の断面に鋳造され、圧延機の原材料として使用される半完成鋼製品です。これらは連続鋳造またはインゴット鋳造プロセスを通じて製造され、鉄筋、線材、マーチャントバー、構造部分などの長尺鋼製品を製造するための原料として機能します。鋼ビレットは炭素鋼、合金鋼、および組成と性能特性に基づいたステンレスまたは特殊鋼ビレット。

炭素鋼ビレットは、建設および一般エンジニアリング用途で広く使用されているため、主要なシェアを占めています。急速な都市化、インフラ開発、産業の拡大は、世界の製品需要を促進する重要な要因です。さらに、交通、エネルギー、住宅プロジェクトへの投資の増加により、消費がさらに刺激されます。

世界の鉄鋼需要が引き続き経済成長やインフラ支出と密接に結びついているため、鋼ビレットは鉄鋼バリューチェーンにおいて引き続き重要な役割を果たし、市場の安定性を強化しています。市場で活動している主な主要企業は、アルセロールミタル S.A.、中国宝武鋼鉄集団有限公司、新日本製鐵株式会社、およびポスコホールディングス株式会社です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鋼ビレット市場動向

投資と生産能力の近代化により生産パターンが再構築されている

インフラ投資の増加と鉄鋼生産施設の近代化により、市場は進化しています。重要な傾向は、電気炉 (EAF)従来の高炉ルートと比較してエネルギー効率を高め、炭素排出量を削減する技術です。さらに、連続鋳造技術の採用の増加により、ビレットの品質が向上し、生産コストが削減されます。発展途上国は輸入依存を減らすために国内のビレット生産能力を拡大しています。さまざまな地域における貿易保護措置も、世界のビレット貿易の流れに影響を与えています。さらに、高強度で耐食性の高い鋼種に対する需要の高まりにより、合金および特殊鋼ビレットの生産が促進されています。生産技術と政策枠組みにおけるこれらの構造変化は市場力学を再構築しており、市場の長期的な成長パターンに影響を与えています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

建設活動と製造生産高が市場拡大を促進

鋼ビレット市場の成長の主な原動力は、世界中で活発な建設活動です。ビレットは、住宅、商業、インフラプロジェクトで使用される鉄筋や構造用鋼製品に不可欠な原材料として機能します。高速道路、橋、鉄道、都市住宅への投資の増加が安定した需要を支えています。さらに、工業生産と自動車生産の拡大により、ビレット由来製品の使用が増加しています。政府の景気刺激プログラムとインフラへの資金提供の取り組みにより、市場のファンダメンタルズがさらに強化されます。新興市場における鉄鋼消費の増加は、世界的な需要を維持する上で重要な役割を果たしています。これらの建設および製造主導の要因により、一貫したビレット消費が保証され、安定した市場成長が維持されます。

市場の制約

原材料価格の変動と貿易制限により利益率が制限されている

市場は主に原材料価格の変動による制約に直面しています。鉄鉱石そして金属くず。エネルギーコストと輸送費の変動も生産利益に影響を与えます。さらに、貿易関税と保護主義的政策は世界的なビレット貿易の流れを混乱させ、輸出志向の生産者に影響を与えています。炭素排出量の削減を目的とした環境規制により、特に高炉ベースの製造業者にとってコンプライアンスコストが増加します。特定の地域における過剰生産能力は、価格にさらなる下落圧力を及ぼします。これらのコストと政策関連の課題により、収益性と投資の柔軟性が制限され、市場全体の成長の可能性が鈍化します。

市場機会

都市化と産業の拡大が長期的な需要の可能性を生み出す

都市化と産業の拡大は、市場に大きな成長の機会をもたらします。新興国における急速な人口増加により、住宅、交通、インフラの発展が促進され、ビレットから得られる長尺鋼製品の消費が増加しています。さらに、風力発電や太陽光発電などの再生可能エネルギープロジェクトには構造用鋼部品が必要であり、ビレットの需要を支えています。産業機械の製造と自動車の製造は、より高品質の合金や特殊鋼ビレットの機会をさらに生み出します。発展途上国における国内の製鉄能力の拡大も投資の機会をもたらします。各国政府がインフラ整備と経済発展を優先しているため、鉄鋼需要は引き続き底堅いと予想される。これらの構造的な経済推進力は持続的な成長の可能性を生み出し、市場の長期的な拡大見通しを強化します。

市場の課題

過剰生産能力と持続可能性へのプレッシャーが市場の成長に影響

市場における大きな課題は、特に生産拡大が積極的に行われている地域における世界的な過剰生産能力です。供給過剰は価格競争とマージンの圧力につながります。さらに、持続可能性の要件が高まると、生産者はよりクリーンな技術を採用し、炭素排出量を削減する必要が生じ、設備投資が増加します。低炭素鋼の生産方法への移行には、EAF と再生可能エネルギーの統合への多額の投資が必要です。環境コンプライアンスとコスト競争力のバランスは依然として複雑です。これらの構造的および規制上の圧力は業界の競争力を形成し、したがって市場における長期的な戦略的地位に影響を与えます。

研究開発(R&D)の動向

研究開発の取り組みは、ビレットの品質の向上、合金組成の強化、低炭素鋼製造技術の導入に重点を置いています。 EAF 技術とグリーンスチールへの投資は、強度と耐久性を維持しながら排出量を削減することを目的としています。これらのイノベーションは持続可能な市場の成長をサポートします。

セグメンテーション分析

タイプ別

より高い機械強度とコスト効率が炭素鋼ビレットセグメントの成長を促進

タイプに基づいて、市場は次のように分類されます。炭素鋼ビレット、合金鋼ビレット、ステンレス・特殊鋼ビレット。

炭素鋼ビレットは、費用対効果、機械的強度、建設用途における多用途性により、鋼ビレット市場で最大のシェアを占めています。これらのビレットは、住宅、商業、インフラプロジェクトに不可欠な鉄筋、構造セクション、線材の製造に広く使用されています。急速な都市化、政府支援によるインフラ開発、住宅需要の拡大が消費を大きく支えています。炭素鋼は強度と手頃な価格のバランスが優れているため、大規模な建設に適しています。また、圧延機との互換性により生産効率が向上します。新興国からの強い需要により、持続的な量の増加が確実となり、炭素鋼ビレットが主要な製品セグメントとして維持されます。

合金鋼ビレットには、硬度、引張強度、耐摩耗性を向上させるために、クロム、ニッケル、モリブデンなどの追加元素が含まれています。これらの優れた特性により、自動車部品、重機、産業機器の製造に適しています。自動車生産および資本財産業の成長は、合金鋼ビレットの安定した需要を支えています。このセグメントは、予測期間中に 5.7% の CAGR で成長しています。

ステンレスおよび特殊鋼ビレットは耐食性、耐熱性、機械的耐久性に優れています。これらのビレットは、環境への曝露が重要なエネルギー、海洋、航空宇宙、化学処理産業で使用されます。 ~への投資の増加石油とガス、再生可能エネルギー、先端産業機器が耐食材料の需要を支えています。このセグメントは、予測期間中に 5.6% の CAGR で成長しています。

用途別

急速な都市化が建設部門の優位性をもたらす

アプリケーションに基づいて、市場は建設、ワイヤー製品、エンジニアリング、マーチャントバーなどに分割されます。

建設セグメントは、ビレットが建物、橋、高速道路、鉄道網で使用される鉄筋や構造用鋼製品に加工されるため、2025 年には最高の市場シェアを維持しました。急速な都市化、政府のインフラ支出、住宅開発プログラムにより、需要が大幅に増加しています。新興国は、大規模プロジェクト向けにビレット由来の長尺鋼製品に特に依存しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ワイヤー製品セグメントは、2026 年から 2034 年にかけて 5.2% の CAGR で成長すると予測されています。鋼ビレットは圧延されて線材になり、さらにファスナー、フェンス用ワイヤー、ケーブル、産業用ワイヤーに加工されます。製造業、自動車組立、消費財生産の成長がワイヤー製品の安定した需要を支えています。さらに、農業およびインフラ部門でも鋼線が広く利用されています。発展途上地域における産業の拡大により、消費がさらに強化されます。

エンジニアリング部門は、2026 年から 2034 年にかけて 5.4% という最高 CAGR で成長すると予想されています。エンジニアリング用途には、ビレットを棒材に変換したり、機械、工具、自動車システムで使用される特殊なコンポーネントが含まれます。産業機械製造と自動車製造の成長により、高品質のビレットの需要が高まっています。このセグメントでは、強度と耐久性の点で合金鋼ビレットが特に好まれます。産業機器や輸送インフラへの設備投資の拡大が、さらなる成長を支えています。

スチールビレット市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Steel Billet Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模なインフラ開発と活発な建設活動により市場を支配しています。中国とインドは大規模な都市住宅プロジェクト、交通網、産業の拡大に支えられ、主要な消費国であり生産国でもある。急速な工業化と政府支援によるインフラへの取り組みにより、ビレット由来の長尺鋼製品の需要が大幅に増加しています。さらに、国内の強力な製鉄能力と統合されたサプライチェーンにより、地域の競争力が強化されます。成長する自動車産業とエンジニアリング産業が合金ビレットの消費をさらに支えています。

中国鋼ビレット市場

中国市場は世界最大の市場の一つで、2025年の収益は1,400億2,000万米ドルに達し、世界市場の売上の41.7%を占めています。成長は、大規模なインフラ支出、国内の強力な鉄鋼生産能力、継続的な都市開発プロジェクトによって推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インド鋼ビレット市場

2025 年のインド市場は 284 億ドルで、世界収益の 8.5% を占めました。この拡大は、急速な都市化、政府のインフラ計画、住宅建設活動の高まりによって支えられています。

日本の鋼ビレット市場

2025 年の日本市場は 324 億ドルに達し、世界市場の収益の約 9.7% を占めます。

ヨーロッパ

ヨーロッパの市場は、環境規制と高度なエンジニアリングの需要によって形成されています。ドイツ、イタリア、フランスなどの国々は、自動車および機械分野向けの高品質の合金および特殊鋼ビレットに焦点を当てています。インフラ改修や再生可能エネルギープロジェクトは安定した消費をサポートします。しかし、厳しい炭素排出規制とエネルギーコストの変動は、生産の経済性に影響を与えます。グリーンスチールへの取り組みと EAF ベースの生産への移行の増加により、市場の状況が再形成されています。

英国鋼ビレット市場

2025 年の英国市場は 74 億米ドルで、世界市場の収益の 2.2% を占めました。成長はインフラ改修プロジェクトと建設部門の回復が牽引している。

ドイツ鋼ビレット市場

ドイツの市場は 2025 年に 113 億米ドルに達し、これは世界市場の売上高の約 3.4% に相当します。需要は高度なエンジニアリング産業によって支えられており、高級合金鋼の生産に重点が置かれています。

北アメリカ

北米は成熟しているが安定した鋼ビレット市場を代表しています。米国はインフラ改修プロジェクトと工業生産高により、地域消費をリードしている。高速道路、橋、エネルギーインフラへの政府投資により、ビレットから作られる鉄筋や構造用鋼の需要が高まります。さらに、自動車および機械の製造でも合金ビレットの使用がサポートされています。 EAF技術の採用により、生産効率と持続可能性が向上します。

米国鋼ビレット市場

北米の大きな貢献により、米国市場は 2025 年に 229 億 2,000 万米ドルと評価され、世界売上高の約 6.8% を占めます。成長は、インフラの近代化資金と安定した工業生産および自動車製造の生産高によって促進されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、特にブラジルとメキシコでのインフラプロジェクトと自動車組立事業によって緩やかな成長を示しています。住宅および商業ビルの建設が炭素鋼ビレットの需要を支えています。現地生産は存在しますが、特定の国では輸入が供給を補っています。経済変動は設備投資サイクルに影響を与える可能性があります。ただし、政府支援のインフラストラクチャ プログラムは中期的な成長の可能性をもたらします。一方、中東・アフリカ地域では、大規模な建設プロジェクトや産業多角化の取り組みにより、漸進的な成長が見られます。 GCC諸国は輸入依存を減らすために下流の鉄鋼生産施設に投資している。インフラの拡張、都市開発、エネルギー プロジェクトがビレットの消費を支えています。

GCC鋼ビレット市場

GCC 市場は 2025 年に 83 億 2,000 万米ドルに達し、世界市場の収益の 2.5% を占めました。成長は大規模な都市開発プロジェクトと下流の鉄鋼製造施設への投資によって推進されています。

競争環境

業界の主要プレーヤー

主要企業は市場競争を維持するために垂直統合戦略を採用しています

市場は競争が激しく、適度に統合されており、世界の大手鉄鋼メーカーが垂直統合された運営を通じて生産を独占しています。統合された鉄鉱石調達、電炉技術、および連続鋳造施設を備えた企業は、コスト上の利点を維持します。競争は、生産規模、原材料へのアクセス、エネルギー効率、地域貿易の位置付けによって左右されます。アジアの製造業者、特に中国とインドの製造業者は、世界の価格設定と輸出の流れに大きな影響を与えています。さらに、サステナビリティへの取り組みやグリーンスチール投資が競争上の重要な差別化要因として浮上しつつあります。高い資本集約性と規制遵守要件が参入障壁を生み出し、その結果、世界市場における既存の鉄鋼メーカーの優位性が強化されています。

プロファイルされた主要な鋼ビレット企業のリスト

- アルセロールミタル S.A. (ルクセンブルク)

- 中国宝武鋼鉄集団有限公司(中国)

- 日本製鉄株式会社(日本)

- ポスコホールディングス株式会社(韓国)

- タタ・スチール・リミテッド(インド)

- JSW スチール リミテッド(インド)

- ニューコアコーポレーション(米国)

- 現代製鉄会社(韓国)

- エミレーツ スチール アルカン (アラブ首長国連邦)

- Jindal Steel & Power Limited (インド)

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、種類、アプリケーションなどの重要な側面に焦点を当てています。さらに、市場と現在の業界トレンドに関する貴重な洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 金額(10億米ドル)、量(100万トン) |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.4% |

| セグメンテーション | タイプ別、アプリケーション別、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 3,356 億 1,000 万米ドルと評価され、2034 年までに 5,543 億米ドルに達すると予測されています。

5.4%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

アプリケーション別では、建設部門が市場をリードしています。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

建設活動と製造生産高が市場の成長を牽引しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート