鋼繊維市場規模、シェアおよび業界分析、タイプ別(フックエンド、圧着、ストレート、その他)、用途別(工業用床、舗装、トンネル、その他)、および地域予測、2026~2034年

主要市場インサイト

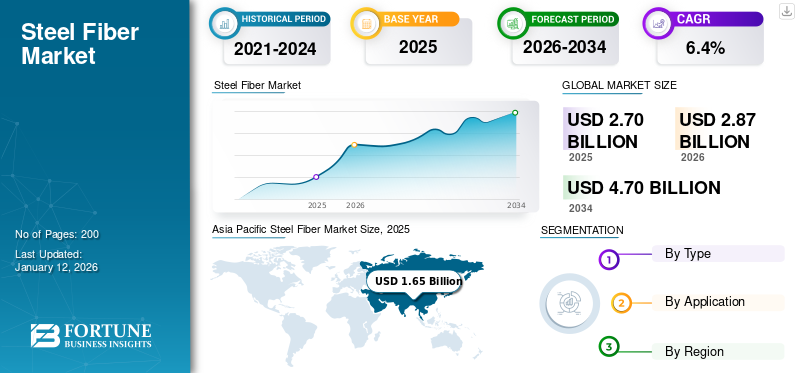

世界の鋼繊維市場規模は2025年に27億米ドルと評価された。市場は2026年の28億7000万米ドルから2034年までに47億米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.40%を示すと予測されている。アジア地域は2025年に61%のシェアで世界市場を支配した。

鋼繊維は、コンクリートの性能を高めるためにコンクリートに混合される、さまざまな形状とアスペクト比を備えた、短く離散的な長さの鋼材です。均一に分布すると補強材として機能し、材料の引張強度、延性、耐亀裂性、衝撃耐久性が向上し、コンクリートが工業用床、トンネル、舗装、プレキャスト要素などの要求の厳しい用途に適したものになります。市場の成長は、世界的な建設活動、都市開発、および従来の補強方法に代わる繊維強化コンクリートの採用と密接に関係しています。

さらに、この市場には、ベカルト、アルセロールミタル、日本精線株式会社、ファイバーメタルズ、およびグリーンスティール最前線に立つグループ。革新的な製品発売による幅広いポートフォリオと強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スチールファイバー市場の主なポイント

- 2025年の市場規模:27億米ドル

- 2026年の市場規模:28億7000万米ドル

- 2034年の予測市場規模:47億米ドル

- CAGR:2026年~2034年で6.40%

- アジア太平洋地域は2025年に61.00%のシェアでスチールファイバー市場を支配しました。

- フックエンドファイバーは、2025年に58.89%でトップのセグメントシェアを占めました。 2026年。

- 工業用床材は2026年に市場の37.28%を占めました。

アジア太平洋

アジア太平洋地域は2025年に16億5000万米ドルを売り上げ、主要地域市場であり続けました。急速な都市化と大規模なインフラ開発プロジェクトにより、ヨーロッパの市場規模は2025年に4億9000万米ドルに達しました。これは、トンネル建設、地下鉄プロジェクト、持続可能な建設慣行への投資の増加によるものです。北米は、耐久性のある工業用床材と輸送インフラの近代化に対する需要の増加により、2025年に3億7000万米ドルに達しました。米国は、高速道路への強力な投資により、2026年までに3億3000万米ドルに達すると推定されています。空港、および産業建設プロジェクト。

日本

先進的な建設技術と高性能コンクリートソリューションの採用拡大が、インフラおよびトンネルプロジェクトにおける鋼繊維の需要を支えています。

続きを読む

日本のスチールファイバー市場インサイト

日本では、インフラの長寿命化や建設分野の高度化が進む中、スチールファイバーの重要性が高まっています。多くの企業が、コンクリートの強度向上、耐久性の強化、ひび割れ抑制といった性能向上を目的に、先進的な補強材としてスチールファイバーを活用しています。施工効率の向上や維持管理コストの削減が求められる中、この素材は土木構造物、産業施設、物流拠点など幅広い領域で採用が拡大しています。日本の建設技術と品質要求に適した高性能ソリューションとして、スチールファイバー市場は今後も注目される重要な分野となっています。

市場力学

市場の推進力

市場の成長を促進する建設とインフラの拡張

世界の建設業界は、特にアジア太平洋、中東、アフリカの新興国で急速に拡大しています。空港の滑走路、地下鉄システム、工業団地、大規模住宅開発などの巨大プロジェクトにより、高性能の需要が高まっています。建設資材。鋼繊維は耐亀裂性を改善し、衝撃強度を高め、コンクリートの耐用年数を延ばすため、これらのプロジェクトでますます好まれています。

- たとえば、物流ハブや倉庫の工業用床材には、重機やフォークリフトの通行に対応するために鋼繊維強化コンクリート (SFRC) が使用されることがよくあります。

- トンネルや地下構造物では、繊維は剥離を軽減し、長期的な耐久性と安全性にとって重要な耐火性を向上させます。

- グローバル インフラストラクチャ ハブによると、世界の年間インフラ投資ニーズは 2035 年までに 3 兆 7,000 億ドルを超えると予測されており、これが高耐久建設ソリューションにおける同製品の成長の可能性を直接裏付けています。

市場の制約

市場拡大を制限する鉄鋼原料の価格変動

市場にとっての最大の制約の 1 つは、特に原材料価格の変動です。鋼線主原料となるロッド。鉄鋼価格は世界的な需要と供給の不均衡、エネルギーコスト、地政学的緊張の影響を受けます。

- 鋼材は床材、舗装材、プレキャスト要素に大量に使用されるため、鋼材価格が 5 ~ 10% 変動しただけでもプロジェクトの経済性に大きな影響を与える可能性があります。

- これらのコストをエンドユーザーに完全に転嫁できないことは、サプライヤーに不確実性をもたらし、予算が厳しいプロジェクトでの導入を妨げる可能性があります。

市場機会

収益性の高い成長機会を創出する都市化および交通プロジェクト

急速な都市化と交通インフラ開発により、市場に大きなチャンスが生まれると予想されます。 2050 年までに世界人口の 68% が都市部に住むと予想されており (国連予測)、耐久性のある舗装、橋、港湾、補修工事に対する需要が高まっています。

- コンテナヤードや港湾施設の頑丈な舗装には、普通のコンクリートよりも優れた耐荷重能力と耐摩耗性を備えたSFRCの使用が増えています。

- 鋼繊維は、既存の舗装を強化し耐用年数を延ばすために薄いオーバーレイに適用される修復プロジェクトでも貴重な洞察を証明しています。

- たとえば、中国の一帯一路構想(BRI)は、アジアとアフリカ全域で大規模な高速道路や港湾の建設プロジェクトを引き起こしており、その多くには鋼繊維を含む高度なコンクリート補強技術が組み込まれています。

さらに、持続可能な建設の推進により、必要な従来の補強材の量を減らし、材料の使用を最適化するため、SFRC の役割が高まっています。

鋼繊維市場の動向

繊維強化コンクリート (FRC) への移行は重要な市場トレンドの 1 つです

繊維強化コンクリートへの移行は、市場を再形成する最も重要なトレンドの 1 つです。鉄筋による従来の補強が依然として主流ですが、繊維はコンクリートに直接混合できるため、特定の用途で普及しつつあります。これにより、より迅速な配置が可能になり、大規模な鉄筋の設置の必要性が軽減されます。 SFRC 構造は従来の鉄筋コンクリートに比べてメンテナンスの必要性が低いことが多いため、ライフサイクルコストの削減も利点です。

- たとえば、ヨーロッパの交通インフラでは、ひび割れの低減と高い耐疲労性が重要な路面電車やライトレールのスラブ軌道にSFRCが採用されています。同様に、インドでは、空港誘導路の請負業者が、接合部の破損を最小限に抑え、舗装の寿命を延ばすためにこの製品を導入し始めています。

市場の課題

市場の成長を妨げる供給基盤の断片化と品質問題

この市場は、供給ベースが非常に細分化されていることが特徴であり、多くの地域メーカーがさまざまな形状、長さ、アスペクト比のファイバーを提供しています。 ASTM、EN、IS コードなどの確立された世界標準がある鉄筋とは異なり、鋼繊維の標準は依然として進化しており、地域間で均一に適用されていません。

たとえば、インドや中東の一部では、大手インフラ請負業者が地元サプライヤーの繊維性能にばらつきがあると報告しており、確立された世界的ブランドから高コストで輸入するよう促され、地元市場の競争力が低下している。

[VY2NdyCey8]

セグメンテーション分析

タイプ別

フックエンドの高い需要がセグメントの成長に貢献

タイプの細分化に基づいて、市場はフックエンド、圧着エンド、ストレートエンドなどに分類されます。

フックエンドセグメントは、2024 年のスチールファイバー市場で最大のシェアを保持しており、需要の高まりにより大幅な成長が見込まれています。その独自の形状により、コンクリート混合物内での強力な機械的固定が保証され、その結果、優れた引き抜き抵抗、強化された荷重伝達、および効果的な亀裂制御が実現され、過酷な用途に適した選択肢となっています。産業では、長寿命と構造応力に対する耐性が重要な工業用床材、トンネル覆工、空港舗装、プレキャストセグメントにフックエンドファイバーを採用するケースが増えています。

圧着セグメントの成長は、特に価格に敏感な市場において、その費用対効果と混合のしやすさによって促進されています。波状の圧着形状により、コンクリート中での分散が向上し、凝集が軽減され、より均一な補強が保証されます。これらの繊維は、薄いオーバーレイ、道路補修、トンネル改修、吹き付けコンクリート (ショットクリート) に一般的に使用されており、高級繊維タイプに伴うコストを高めることなく、適切なひび割れ制御を実現します。発展途上国で建設活動が拡大するにつれ、特に予算が限られているものの性能向上が依然として必要な場合、中強度コンクリート用途で捲縮繊維の役割が広がっています。

ストレートセグメントは今後数年間で大幅な成長が見込まれています。特殊かつ高性能のコンクリート用途にニッチ市場を見出しています。その主な強みは、優れた引張特性を提供することにあり、高性能コンクリート (HPC) および超高性能コンクリート (UHPC) 混合物に適しています。これらの繊維は、コストを考慮するよりも極度の耐久性の必要性が重視される軍事構造物、耐爆風施設、および高度なプレキャスト要素で使用されます。

用途別

[SLlfUrx7w3]

産業用床セグメントは予測期間中に最速のCAGRで成長する

用途に基づいて、市場は工業用床、舗装、トンネルなどに分類されます。

耐久性の向上とメンテナンスコストの削減のニーズにより、産業用床セグメントが市場を支配しています。重機、フォークリフト、倉庫や製造部門での絶え間ない往来により、コンクリート表面に大きなストレスがかかります。スチールファイバーは耐荷重能力を向上させ、亀裂の形成を制御し、耐用年数を延長するため、従来の補強方法に代わる魅力的な代替手段となります。さらに、建設時間を短縮し、接合部の間隔の要件を軽減できるため、工業用床での採用がさらに促進されます。さらに、このセグメントは2025年には37.0%のシェアを獲得する予定です。

舗装セグメントも、予測期間にわたって順調な成長を遂げています。舗装工事では、この製品は曲げ強度と耐疲労性を高める役割を果たしているため、人気が高まっています。道路、高速道路、空港の滑走路は、高い交通負荷と頻繁な熱サイクルに直面しており、亀裂や劣化を引き起こす可能性があります。スチールベースの繊維は応力をより均等に分散し、磨耗に対する長期的な回復力を提供します。インフラ近代化への投資の増加と、持続可能でコスト効率の高い舗装ソリューションの必要性が、請負業者や政府を SFRC に向かわせるようになっています。さらに、舗装用途は調査期間中に 6.2% の CAGR で成長すると予測されています。

鋼繊維市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

[bl9YN2pxPa]

アジア太平洋地域は 2023 年に 14 億 7,000 万米ドルで圧倒的なシェアを維持し、2024 年にも 15 億 6,000 万米ドルで首位を獲得しました。この地域の優位性を促進する要因には、急速な都市化と巨大インフラプロジェクトが含まれます。中国とインドは高速道路、空港、地下鉄鉄道網に多額の投資を行っており、耐久性と建設速度を高めるためにこの製品の使用が増えています。急速な工業化と新たな製造拠点の設立も、工業用床材におけるスチールベースの繊維の使用を促進しています。コスト効率と構造的回復力に対する意識の高まりにより、この地域全体での導入がさらに加速しています。 2025 年には、中国市場は 9 億 8,000 万米ドルに達すると推定されています。

- 中国は、急速な都市化と継続的なインフラ拡張に支えられ、最も急速に成長している市場の 1 つです。地下鉄鉄道システム、地下輸送通路、水力発電トンネルプロジェクトへの大規模投資により、吹付けコンクリート用途での鋼繊維の使用が大幅に増加しています。

[aBSyrsO4Xt]

ヨーロッパ

ヨーロッパは今後数年間で顕著な成長を遂げると予想されています。予測期間中、欧州地域は全地域の中で2番目に高い5.8%の成長率を記録し、2025年には評価額4億9000万米ドルに達すると予測されている。大規模な地下鉄鉄道および国境を越えるトンネルプロジェクトにより、吹付けコンクリート用途への鋼ベース繊維の採用が推進されている。ライフサイクルコストの削減とグリーン建設ソリューションの促進に重点を置いているこの地域では、従来の補強材と比較して材料の使用量を最小限に抑えられるスチールファイバーも支持されています。これらの要因を背景に、2025年には英国を含む各国が0.8億ドル、ドイツが0.7億ドル、フランスが0.8億ドルの評価額を記録すると予想されている。

北米

ヨーロッパに次いで、北米の市場は2025年に3億7,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。電子商取引の台頭により、重機や高処理量に耐えられる耐久性のある工業用床の需要が高まっています。さらに、高速道路の改修や空港の拡張に対する政府支出は、コンクリートの性能に関する厳しい基準とともに、舗装や交通インフラでの SFRC の使用をサポートしています。 2025 年には、米国市場は 3 億 1,000 万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域では、鋼繊維市場が緩やかに成長すると予想されます。 2025 年のラテンアメリカ市場の評価額は 0.6 億米ドルに達すると予想されています。市場の成長は、継続的なインフラの近代化と、厳しい気候における耐久性のある建設ソリューションの推進によって推進されています。中東とアフリカでは、GCC は 2025 年に 0.6 億米ドルの価値に達する予定です。

競争力のあるLANDSCAPE

主要な業界プレーヤー

製品イノベーションの研究開発と持続可能性への取り組みは、市場で活動する企業の成長にとって不可欠な側面です

大手企業は規模、研究開発、持続可能性の取り組みを活用して競争力を維持する一方、地方企業はコスト効率と地元のインフラプロジェクトへの近さを活用します。主要な市場プレーヤーには、ベカルト、アルセロールミタル、日本精線株式会社、ファイバーメタルズ、グリーン スチール グループなどがあります。顧客がより高いパフォーマンスとより低いライフサイクルコストを求める中、新しい繊維形状や環境に優しい素材を含む製品イノベーションは引き続き重要な戦略です。アジア太平洋地域のインフラ開発が急速に進んでいることを考慮して、アジア太平洋地域でのパートナーシップと拡大がますます競争を形成しています。

プロファイルされた主要な鋼繊維企業のリスト

- ベカールト(ベルギー)

- アルセロールミタル(ルクセンブルク)

- 日本精線株式会社(日本)

- 繊維金属(ルーマニア)

- グリーンスチールグループ(スペイン)

- スパジッチ (セルビア)

- 江蘇沙港グループ(中国)

- 浙江博恩金属製品有限公司(中国)

- 湖南陽光鋼繊維有限公司(中国)

- Yuthian Zhitai Steel Fiber Manufacturing Co., Ltd.(中国)

主要な産業の発展

- 2025年6月:アルセロール・ミタルはAM/NSカルバート施設(米国アラバマ州)における日本製鉄の株式50%の取得を完了し、社名を「アルセロール・ミタル・カルバート」に変更した。この施設は、CO 削減量を削減できる新しい電気炉 (EAF) を含む投資によってアップグレードされています。₂ スチール製。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.4% |

|

ユニット |

価値 (10 億米ドル)、量 (キロトン) |

|

セグメンテーション |

種類、用途、地域別 |

|

タイプ別 |

· フックエンド · 圧着 ・ 真っ直ぐ · その他 |

|

用途別 |

· 工業用床 · 舗装 · トンネリング · その他 |

|

地域別 |

· 北米 (タイプ、アプリケーション、および国別) o 米国 o カナダ · ヨーロッパ (タイプ、アプリケーション、および国/サブ地域別) o ドイツ o フランス o イギリス o イタリア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、アプリケーション、および国/サブ地域別) o 中国 o インド o 日本 o 韓国 o アジア太平洋地域のその他の地域 · ラテンアメリカ (タイプ、アプリケーション、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (タイプ、アプリケーション、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

世界の鋼繊維市場規模は、2026年の28億7000万ドルから2034年までに47億ドルに成長すると予測されている。

2025年、市場価値は16億5000万米ドルであった。

市場は、予測期間中に 6.4% の CAGR を示すと予想されます。

フックエンドセグメントがタイプ別に市場をリードしました。

市場を牽引する主な要因は、耐久性のある工業用床に対する需要の高まり、都市化、コスト効率と構造的回復力に対する意識の高まりです。

Bekaert、ArcelorMittal、Nippon Seisen Co., Ltd.、Fibrometals、Green Steel Group は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

現在進行中のインフラの近代化と、厳しい気候における耐久性のある建設ソリューションの推進は、製品の採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート