防衛電子機器の陳腐化市場規模、シェア及び業界分析:システム別(通信システム、航法システム、飛行制御システム、電子戦システム、その他)、プラットフォーム別(陸上、海上、航空)、タイプ別(供給網陳腐化、機能的陳腐化、技術的陳腐化)、地域別予測(2026-2034年)

主要市場インサイト

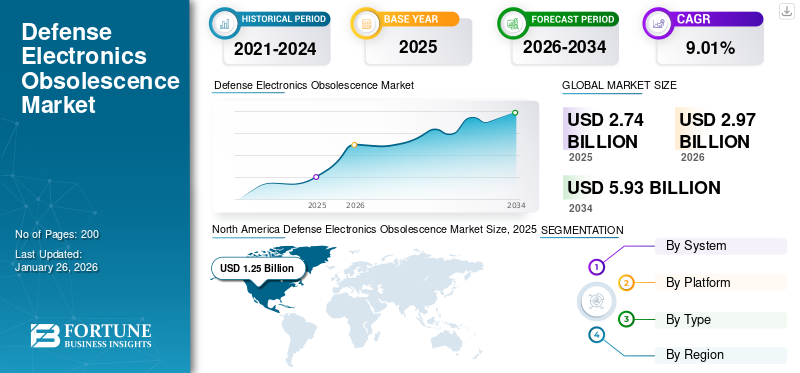

世界の防衛電子機器における陳腐化(オブソレッセンス)市場規模は、2025年に27億4,000万米ドルと評価された。市場は2026年の29億7,000万米ドルから、2034年には59億3,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.01%に達する見込みである。2025年には、北米が45.69%の市場シェアを占め、市場をリードした。

軍事電子機器陳腐化市場は、防衛インフラにおける電子部品・システムの老朽化がもたらす課題に対処する。陳腐化とは、技術進歩、製造中止、代替部品の入手困難により、電子システム・部品・技術が利用不可能または持続不可能となる状態を指す。この市場は、技術変化の急速なペースや、電子部品の短いライフサイクルと比較した防衛プログラムの長い運用寿命にもかかわらず、防衛システムの運用効果を維持することで、国家安全保障の維持に重要な役割を果たしています。

防衛用電子機器の陳腐化への対応としては、リバースエンジニアリング、旧式システムの最新部品による改造、運用準備を確保するためのライフサイクル管理などがあります。モジュール式でオープンなアーキテクチャ設計の採用により、アップグレードはさらに簡素化され、ベンダーへの依存度も低下しました。BAE Systems、Raytheon Technologies、Lockheed Martin Corporation、Northrop Grumman などの主要企業は、陳腐化管理のための AI 駆動の予測分析を提供することで、この分野におけるイノベーションをリードしています。

COVID-19 のパンデミックは、グローバルサプライチェーンを混乱させ、老朽化した防衛システムの代替部品調達における課題をさらに悪化させました。しかし、不確実な状況の中で運用準備の維持を優先した政府により、陳腐化管理のための デジタルトランスフォーメーション および予測分析への投資も加速しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の防衛電子機器陳腐化市場に関する洞察

日本では装備品の長寿命化やシステム刷新が重要課題となる中、防衛エレクトロニクスのオブソレッセンス(旧式化)管理に関するグローバル市場動向への関心が高まっています。世界的にサプライチェーンの複雑化や技術の短サイクル化が進む中、長期的な運用を支えるための部品確保、代替技術導入、リスク管理の最適化が重要視されています。国際市場のトレンドを把握することで、日本企業は維持管理コストの抑制や信頼性向上につながる戦略的アプローチを強化し、将来に向けた技術基盤の安定化に役立てることができます。

世界の防衛電子機器陳腐化市場 主要ポイント

市場規模と予測:

- 2025年:27億4,000万米ドル

- 2026年:29億7,000万米ドル

- 2034年(予測):59億3,000万米ドル

- 年平均成長率(CAGR):9.01%(2026~2034年)

市場シェア:

- 2025年には、北米が市場シェア45.69%で最大の割合を占め、市場規模は12億5,000万米ドルに達した。

主な国のハイライト:

- 米国:2025 年度の国防予算は 8,000 億米ドルを超え、BAE システムズ、レイセオン、ロッキード・マーティンが主導する予測分析およびライフサイクル予測に多額の投資が行われています。

- インド:2025 年度の国防予算は 700 億米ドルを超えると予測され、国産化と技術主導の陳腐化対策に重点が置かれている。

- ドイツ、フランス、英国:相互運用性と陳腐化対策プログラムを推進する欧州防衛基金の支援により、2025 年までに国防予算の合計は 3,000 億米ドルを超えると予想される。

市場の動向

市場を牽引する要因

運用準備とライフサイクル管理が市場の成長を促進すると予想される

運用準備とライフサイクル管理は、防衛用電子機器の陳腐化市場を成長させる重要な要素です。防衛システムが高度な電子部品への依存度を高めるにつれ、ミッションクリティカルなシステムの継続的な機能性と信頼性を確保するため、陳腐化管理が優先課題となっている。技術進歩により旧式部品が陳腐化する中でも、運用準備態勢は防衛装備が機能し最新状態を維持することを要求する。ライフサイクル管理は、陳腐化の予測、新技術の統合、サプライチェーンの回復力確保を通じて防衛システムの寿命維持を実現する。

さらに、軍事システムの近代化需要の高まりが、運用準備態勢を支える革新的ソリューションへの投資を促進している。防衛請負業者と技術プロバイダー間の戦略的提携は、陳腐化課題に対処する主要な推進力として台頭している。これらの協業は、厳格な軍事規格に準拠しつつサプライチェーンの俊敏性を高める相互運用可能なソリューションの開発に焦点を当てている。その結果、運用準備態勢の維持と効果的なライフサイクル管理という二重の要請に牽引され、市場は持続的な成長を遂げると予想される。

市場の制約要因

複雑なサプライチェーンと陳腐化管理に伴う高コストが、世界的な市場拡大を抑制する要因となる見込み

複雑なサプライチェーンと陳腐化管理に伴う高コストが、市場にとって重大な課題となっている。防衛システムは製造元が限られた特殊部品に依存することが多く、サプライチェーンは混乱の影響を受けやすい。技術の急速な進化に伴い、多くの部品が陳腐化し、世界的に調達困難な代替品やアップグレードが必要となる。この複雑さは、厳格な軍事規格や規制への準拠が必要であることでさらに増幅され、ケースの革新を遅らせ、統合をより困難にしている。

陳腐化管理に伴う財政的負担も、市場拡大の主要な制約要因である。これに関連する費用は、旧式部品の交換に留まらず、新技術の研究開発、既存システムへの統合、厳格な試験、認証プロセスなどを含む。これらの活動には多額の投資が必要であり、大規模なシステム改修では数十億ドルに達することも珍しくない。防衛予算は有限であり、人件費、維持管理費、新システム調達費などの他の優先事項とのバランスを取らねばならない。この財政的制約によりアップグレードの頻度と範囲が制限され、防衛組織は望ましくないほど長く旧式システムを維持せざるを得ない。

市場機会

ライフサイクル延長プログラムが主要な成長機会を提供

ライフサイクル延長プログラムは、老朽化したシステムと急速な技術進歩がもたらす課題に対処する、市場における重要な成長機会を表しています。これらのプログラムは、陳腐化した部品の再製造やリバースエンジニアリングにより、重要防衛システムの運用寿命延長に焦点を当てています。旧式部品の改修や機能的に同等の代替品を作成することで、防衛組織は新規システム導入に伴う高額なコストを負担することなく、即応態勢と運用能力を維持できます。このアプローチは機能の継続性を確保するだけでなく、サプライチェーンの脆弱性を軽減し、外部サプライヤーへの依存度を低減します。

ライフサイクル延長プログラムの需要は、航空機や海軍艦艇などの防衛プラットフォームの運用寿命が長いことに起因しています。これらは電子部品の供給可能期間をしばしば超えます。こうしたプログラムにより、必須部品のみを更新する費用対効果の高い近代化が可能となり、ライフサイクルコストと環境負荷を低減します。さらに、リバースエンジニアリングにより、オリジナルメーカーが生産を中止した際にも重要部品を再現でき、レガシーシステムの継続的な運用を保証します。ただし、これらの戦略には専門的なスキル、先進技術、知的財産問題への慎重な対応が必要であり、初期投資面で課題が生じる。

防衛電子機器陳腐化市場 動向

予測分析への移行が市場の最新トレンド

世界市場では予測分析への大きな移行が進んでおり、防衛組織が老朽化したシステムや部品の陳腐化を管理する方法に変革的なトレンドが生まれています。技術進歩が加速する中、陳腐化リスクを予測・軽減する積極的な戦略の必要性が極めて重要となっています。関係者は、潜在的な陳腐化問題を予測し、在庫管理を最適化し、タイムリーな意思決定を支援するために機械学習アルゴリズムを活用し、潜在的な陳腐化問題を予測、在庫管理を最適化し、タイムリーな意思決定を支援する予測分析ツールへの投資を拡大している。この先制的なアプローチは作戦準備態勢を強化し、旧式技術への依存に伴うリスクを低減し、最終的に防衛作戦の効率化につながる。

予測分析の導入は、防衛システムの複雑化とも密接に関連している。防衛システムには高度な電子部品が組み込まれることが多く、これらは急速に陳腐化する可能性がある。データ分析を活用することで、防衛組織は自らが運用するシステムや部品のライフサイクルをより深く理解し、タイムリーなアップグレードや交換を実施できるようになります。この転換は、ミッションクリティカルなシステムの有効性を維持するのに役立つだけでなく、アジャイル開発手法や協働的なサプライチェーンパートナーシップといった広範なトレンドとも合致します。これらの戦略は、陳腐化課題に対する俊敏性と回復力を高め、進化する脅威環境においても防衛能力が堅牢であり続けることを保証します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

システム別

運用効率向上のためSAR、GPSなどによるアップグレード増加が見込まれるナビゲーションシステムが主導

本システムは市場を通信システム、航法システム、飛行制御システム、電子戦システム、その他に分類する。

航法システムセグメントは2024年に世界市場を支配し、2025年から2032年にかけて最も急速に成長するセグメントと見込まれている。航法システムは軍事作戦において精密な移動と状況認識を可能にするため極めて重要である。これらのシステムは、GPS、合成開口レーダー、地理空間ソリューションなどの先進技術との統合が進んでいる。その大きな市場シェアは、任務の成功に不可欠な航空機および陸上プラットフォームにおける信頼性の高い航法への需要によって牽引されている。

通信システムセグメントは調査期間中に著しい成長を示すと予測される。通信システムは安全かつリアルタイムな情報交換を可能にする。サイバーセキュリティ通信技術と指揮統制ソフトウェアの台頭が、その重要性を確固たるものとしている。ネットワーク中心戦術と状況認識への依存度の高まりが、市場シェアとCAGRを押し上げている。

プラットフォーム別

無人航空機(UAV)、センサー、サイバーセキュリティソリューションの進歩が航空プラットフォームを牽引

市場はプラットフォームに基づき、陸上、海上、航空に区分される。

航空セグメントは2024年に世界の防衛電子機器陳腐化市場シェアを支配し、2025年から2032年にかけて最も急速に成長するセグメントと見込まれています。これは、無人航空機(UAV)、センサー、サイバーセキュリティソリューションの進歩によるものです。これらの革新は現代の戦争要求に応え、航空システムを非常に競争力のあるものにしています。航空プラットフォームのCAGRは、情報収集のためのUAVや合成開口レーダーの採用増加を反映しています。

陸上セグメントは調査期間中に著しい成長が見込まれる。陸上プラットフォームは旧式システムの更新需要により、市場シェア第2位を占める。これには機動性、防護性、兵器制御を強化するベトロニクス(車両用電子機器)が含まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

競争優位性維持のための技術的アップグレードの増加が、技術的陳腐化セグメントを牽引すると予測される

タイプ別では、サプライチェーン陳腐化、機能的陳腐化、技術的陳腐化に分類される。

技術的陳腐化セグメントは2024年に世界市場を支配した。技術的陳腐化は、新技術が既存技術を凌駕する際に発生する。防衛電子機器分野では、急速な技術進歩により航法・通信システムの頻繁な更新が求められる。メーカーは競争力維持のため技術刷新戦略に注力している。

機能的陳腐化セグメントは調査期間中に緩やかな成長が見込まれる。機能的陳腐化は、システムが運用要件を満たせなくなる、あるいは経時的に非効率化する際に生じる。例えば、旧式の航空電子機器は現代の規格との互換性を欠く可能性がある。機能的陳腐化は課題をもたらす一方で、代替需要を喚起し、持続的な市場活動を保証する。

防衛電子機器陳腐化市場 地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

北米

North America Defense Electronics Obsolescence Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場を支配し、2024年には11億5370万米ドルと評価されました。この地域の優位性は、主に多額の防衛予算によるものであり、米国国防総省は、軍事能力の強化と近代化の取り組みのために、2025年度に8000億米ドル以上を割り当てています。BAE システムズ、レイセオン・テクノロジーズ、ロッキード・マーティンなどの主要企業は、老朽化システムに関連するリスクを軽減するために、予測分析とライフサイクル予測に焦点を当て、陳腐化管理ソリューションの革新をリードしています。米軍は、既存のシステムを管理しながら新技術を統合することを重視しており、その結果、高度な陳腐化管理戦略に対する堅調な需要が生まれています。

ヨーロッパ

2024 年、地政学的緊張に対応するため NATO 加盟国の防衛予算が増加したことから、ヨーロッパは大きな市場シェアを占めました。ドイツ、フランス、英国は軍事力を強化しており、2025 年までに 3,000 億米ドルを超える予算が見込まれています。さらに、欧州防衛基金などの取り組みは、相互運用性を高め単一供給源への依存を減らす陳腐化管理戦略を含む共同防衛プロジェクトに向けた加盟国間の連携促進を目的としている。

アジア太平洋地域

アジア太平洋地域の防衛電子機器陳腐化市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。中国、インド、韓国は、軍隊の近代化と技術能力の強化のために防衛支出を大幅に増加させています。例えば、 インドの2025年度防衛予算は700億米ドルを超える見込みで、防衛製造における国産化と自立化に重点が置かれている。地域内の技術急速な進歩により、現地企業は特定の防衛ニーズに合わせた革新的な陳腐化管理ソリューションを開発できる。成長する国内防衛産業は、陳腐化課題に効果的に対処するため、グローバル企業と現地企業間の提携機会を提供している。

その他の地域

防衛電子機器陳腐化市場におけるその他の地域には、ラテンアメリカ、中東・アフリカが含まれる。ブラジルとサウジアラビアは近代化努力に投資しているが、大規模なアップグレードを制限する予算制約に直面している。しかし、地域安全保障能力の強化を目指す取り組みにより、陳腐化管理ソリューションへの需要は徐々に増加している。例えば、サウジアラビアの「ビジョン2030」計画では、軍事生産の現地化と防衛分野における技術能力の強化が重視されている。

競争環境

主要業界プレイヤー

主要プレイヤーは防衛システムの運用準備態勢を確保するためのライフサイクル管理ソリューション開発に注力

市場の主要企業は、防衛システムの運用準備を確実にするため、予測、サプライチェーンの監視、急速な技術進歩など、包括的なライフサイクルサポートサービスを開発しています。他の技術企業や防衛請負業者と戦略的提携を結び、相互の強みを活用し、長期的に市場でのリーチを拡大することは、企業が採用している顕著な戦略のひとつです。主要企業としては、BAE システムズ、ロッキード・マーティン社、ノースロップ・グラマン社、タレス・グループなどが挙げられます。

主要防衛電子機器陳腐化企業リスト

- レイセオン・テクノロジーズ社(米国)

- BAE システムズ社(英国)

- L3 Harris Technologies Inc. (米国)

- Thales Group (フランス)

- Elbit Systems Ltd (イスラエル)

- ロッキード・マーティン社(米国)

- ノースロップ・グラマン社(米国)

- ジェネラル・ダイナミクス社(米国)

- バラト・エレクトロニクス社(インド)

- レオナルド SPA (米国)

主要産業動向

- 2024年12月 – 次世代ミサイル艦(NGMV)6隻の取得契約が12億米ドルで締結。ステルス性と攻撃能力を備え、海軍戦力の強化が予定される。

- 2024年12月– イスラエル国防省(IMOD)傘下の国防研究開発局(DDR&D)は、エルビット・システムズ社との間で、イスラエル国防軍(IDF)向け先進通信システム供給に関する一連の累積契約を締結したと発表。契約総額は約1億3000万米ドルに上る。

- 2024年8月– 米国国防物資庁(DLA)当局者は、7月に公表された総額1億2560万ドルの5年契約に基づき、カリフォルニア州メンローパークのSRIインターナショナルに対し、軍事用途向けの陳腐化・入手困難な重要マイクロエレクトロニクス部品の生産継続を要請。

- 2024年1月–オーストラリア連邦政府は、アンザック級フリゲート艦に搭載されたMk 45 Mod 2艦砲システムの改修をBAEシステムズに発注。防衛システムの近代化努力が継続中であることを示した。

- 2023年3月– インド国防省は、アップグレード版アカーシュ防空ミサイルシステム2個連隊分(総額約7億3000万米ドル)の契約を締結。これは全軍種の防衛能力強化を目的とした総額49億米ドル規模の大型契約パッケージの一環である。

レポート対象範囲

本レポートは、主要メーカーの事業セグメント、製品提供、ターゲット市場の収益、地理的展開範囲、および重要な戦略的イニシアチブを評価することで、競争のダイナミクスを概説しています。世界の防衛電子機器陳腐化市場調査分析は、市場セグメンテーションに関する詳細な洞察を提供します。これに加え、本レポートは世界の市場動向、ポーターの5つの力分析、サプライチェーンの動向、製品需要を増加させる要因、企業プロファイルに関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.01% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

システム別

|

|

プラットフォーム別

|

|

|

タイプ別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に27億4,000万米ドルと評価され、2034年には59億3,000万米ドルに達すると見込まれている。

市場は、予測期間中に9.01%のCAGRで成長する可能性があります。

業界の大手プレーヤーは、BAE Systems、ロッキードマーティンコーポレーション、ノースロップグラマン、タレスグループなどです。

2025年には、北米が市場シェア45.69%を占め、市場を主導した。

運用上の準備とライフサイクル管理は、市場の成長を強化することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート