電気自動車修理サービス市場規模、シェアおよび業界分析、サービスタイプ別(バッテリーサービス、電気およびパワートレインサービス、診断およびソフトウェアサービス、一般メンテナンスサービス、充電システムサービス)、車両タイプ別(乗用車、小型商用車(LCV)、大型商用車(HCV))、電気自動車タイプ別(バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)など)、サービス モード (ワークショップ ベースおよびモバイル/オンデマンド)、および地域予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

電気自動車修理サービス市場規模と今後の見通し

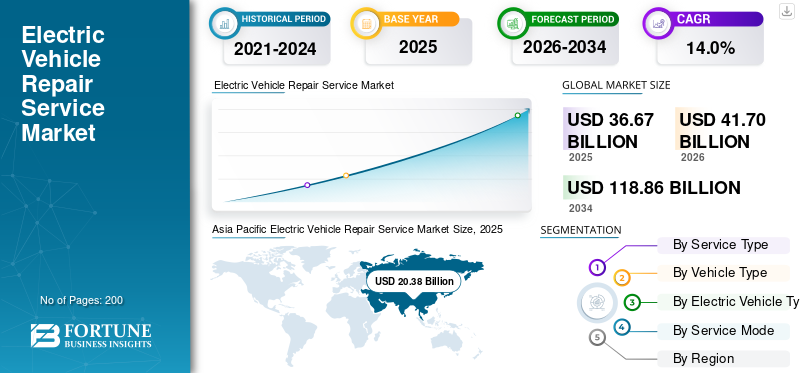

世界の電気自動車修理サービス市場規模は、2025年に366億7,000万米ドルと評価されています。市場は2026年の417億米ドルから2034年までに1,188億6,000万米ドルに成長すると予測されており、予測期間中に14.0%のCAGRを示します。アジア太平洋地域は電気自動車修理サービス市場を独占し、2025年には55.58%の市場シェアを獲得しました。

電気自動車修理サービス市場は、成長を続けるバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、その他の電動モビリティ ソリューションをサポートするために必要なメンテナンス、診断、修理サービスのエコシステムを表しています。従来の車両とは異なり、内燃機関, EV は高度なエレクトロニクス、高電圧システム、ソフトウェア主導のアーキテクチャに大きく依存しており、これらにより現代のサービス センターの役割が変わりつつあります。世界的に電気自動車の台数が増加するにつれ、電気自動車の修理サービスの需要は着実に拡大しています。

この市場は、政府の奨励金、厳しい排出基準、充電インフラへの投資に支えられた急速なEV普及によって牽引されています。電動化への移行は、EVの普及率が高まり続けているアジア太平洋や北米などの地域で特に顕著です。さらに、EV システムの複雑さが増すにつれ、専門的な診断、ソフトウェアのアップデート、バッテリーのメンテナンスが必要となり、サービスプロバイダーに新たな収益源が生まれています。

市場は、デジタル ツール、リモート診断、予知保全テクノロジーの統合によっても進化しています。 EV フリートが成熟するにつれて、保証期間が切れた車両については、独自の修理サービスの必要性がさらに増加します。さらに、商用車を電動化戦略に組み込むことは、将来の成長に大きく貢献します。

今後数年間で、より多くの世界的なEVメーカーがアフターセールスネットワークを拡大するにつれて、市場は成長すると予想されます。ボッシュ、フォルクスワーゲン、テスラなどの大手企業は、市場シェアを拡大し、サービス効率を向上させるために、技術者のトレーニング、サービス インフラストラクチャの拡大、パートナーシップの形成に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車修理サービス市場の重要なポイント

- 2025年の市場規模:366億7,000万ドル

- 2026年の市場規模:417億ドル

- 2034 年の予測市場規模: 1,188 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 14.0%

- アジア太平洋地域は、2025 年に 55.58% のシェアを獲得し、電気自動車修理サービス市場を独占しました。

- バッテリーサービスは、バッテリーの修理と交換のコストが高いため、最大の市場シェアを占めていました。

- 乗用車は、その大規模な設置型EVベースと強いサービス需要により、市場を支配しました。

アジア太平洋地域

アジア太平洋地域は、2025 年の収益が 203 億 8,000 万米ドルとなり、世界市場をリードしました。

ヨーロッパ

欧州は、規制支援、持続可能性への取り組み、電気自動車の普及拡大により、今後も第 2 位の地域市場となると予想されています。

北米

北米では、EVの導入の増加、高度なサービスセンターネットワーク、デジタル診断とソフトウェアアップデートの利用の増加により、力強い成長が見込まれています。

私たち。

市場は 2025 年に 59 億 7,000 万米ドルを生み出しました。

日本

市場は、EV導入の増加、先進的な自動車サービスインフラストラクチャ、電動モビリティ技術への継続的な投資の恩恵を受けています。

続きを読む

電気自動車修理サービス市場動向

ソフトウェア駆動型診断の統合の増加が市場トレンドを加速

EV 修理市場では、問題を効率的に特定して解決するためのリモート診断やソフトウェア アップデートの使用が増加しており、デジタル化への傾向が高まっています。これらの進歩により、特にコネクテッドな世界規模の EV フリートにおいて、ダウンタイムが削減され、サービスの精度が向上します。ソフトウェア中心のメンテナンスへの移行により、従来の修復プロセスが変革され、全体的な運用効率が向上しています。

- たとえば、2024 年 2 月に、Rivian は強化されたリモート診断機能を導入しました。これにより、物理的な検査を行わずに車両を監視して問題を特定できるようになり、サービスの効率が向上し、ダウンタイムが削減されます。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

政府の奨励金で加速するEV導入の増加が市場拡大を促進

電気自動車修理サービス市場の成長は、政府の奨励金と充電インフラの拡大に支えられたEVの導入増加によって牽引されています。より多くの電気自動車が世界の車両に導入されるにつれ、次のような専門的なサービスの必要性が高まっています。バッテリーメンテナンスと診断が増加します。この設置ベースの拡大は、地域全体での EV 修理サービスの需要の増加に直接寄与しています。

- たとえば、2024 年 4 月に IEA は、強力な政策インセンティブとインフラ拡張により、世界の EV 販売台数が 1,400 万台を超えたと報告しました。

市場の制約

先進的なEVシステムの熟練技術者の確保が限られており、市場の成長を抑制している

EV 固有の技術の訓練を受けた熟練技術者の不足が、市場の成長を大きく阻害しています。内燃機関とは異なり、EV にはエレクトロニクス、ソフトウェア、高電圧システムに関する専門知識が必要ですが、これらの専門知識はすべてのサービス プロバイダーで広く利用できるわけではありません。これにより、修理ネットワークの拡張性が制限され、OEM が運営するサービス センターへの依存度が高まります。

- たとえば、2024 年 1 月に米国エネルギー省は、EV のメンテナンスおよび修理サービスにおけるスキル ギャップの拡大を強調しました。

市場機会

保証切れのEV向けの独立したサービスネットワークの拡大により新たな機会が生まれる

保証対象外の EV の増加は、独立系サービスプロバイダーにとって、自社のサービスを拡大する大きな機会となります。 EVの普及が進むにつれ、コストを重視する顧客はOEMサービスセンター以外の代替手段を求める可能性が高い。これにより、マルチブランドのサービス プロバイダーがより大きな市場シェアを獲得し、地域全体で費用対効果の高いソリューションを提供できる機会が生まれます。

- たとえば、ボッシュは 2024 年 6 月に EV サービス ネットワークを拡大し、ヨーロッパ全土の独立したワークショップをサポートしました。

市場の課題

EV コンポーネントのコスト高により修理費用全体が増加し、市場の課題につながる

EV コンポーネント、特にバッテリーとパワーエレクトロニクスの高コストは、市場の成長にとって大きな課題となっています。これらのコンポーネントに関連する修理には高額な費用がかかるため、顧客が頻繁にサービスを受けることを躊躇する可能性があります。このコストの壁は高度な修理サービスの導入に影響を与え、従来の車両と比較してメンテナンス費用の手頃な価格を制限します。

- たとえば、2024 年 8 月のレポートでは、EV のバッテリー交換コストが依然として従来の車両の修理よりも大幅に高いことが示されています。

セグメンテーション分析

サービスの種類別

修理および交換コストの増加がバッテリーサービス部門の優位性を促進

サービスの種類に基づいて、市場はバッテリーサービス、電気およびパワートレインサービス、診断およびソフトウェアサービス、一般メンテナンスサービス、充電システムサービスに分類されます。

バッテリーサービスは、修理と交換のコストが高く、全体の収益に大きく貢献しているため、電気自動車修理サービス市場シェアを独占しています。他のカテゴリに比べてサービス頻度が低いにもかかわらず、診断やモジュール交換などのバッテリー関連の修理の価値が高いため、価値シェアの優位性が高まります。また、バッテリーメンテナンスの需要の増加により、このセグメントはさらに強化されています。

- たとえば、CATL は 2024 年 5 月に、ライフサイクルを延長し、交換コストを削減するためのバッテリー修理ソリューションを導入しました。

充電システム サービス部門は、予測期間中に 20.9% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

個人消費者の高いEV導入率により乗用車が優勢

車種に基づいて、市場は乗用車、小型商用車 (LCV)、および大型商用車(HCV)。

個人消費者の間でのEVの普及により、乗用車が市場を独占しました。電気自動車の台数の増加とそれを支援する政策により、修理サービスの需要が加速しています。商用車と比較して、乗用車 EV は設置ベースが大きいため、サービス需要が高まり、市場全体の収益に大きく貢献します。

- たとえば、2024 年 4 月、テスラは乗用電気自動車の納入台数が世界的に大幅に増加し、EV 車両および関連する修理サービス需要における乗用車の優位性が強化されたと報告しました。

大型商用車セグメントは、予測期間中に 19.5% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気自動車のタイプ別

専門的なメンテナンスと修理サービスが必要なため、バッテリー式電気自動車が主流

電気自動車のタイプに基づいて、市場はバッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)などに分類されます。

バッテリー電気自動車(BEV)は電気システムに完全に依存しており、専門的なメンテナンスと修理サービスが必要なため、市場を独占しています。自動車とは異なり、PHEV と BEV は電気コンポーネントへの依存度が高く、サービスの複雑さと需要が増大しています。その結果、他の車種と比較してEV修理市場への貢献度が高くなります。

- たとえば、2024 年 4 月に BYD は、バッテリーが電気自動車は、専門的な修理サービスを必要とする完全電動プラットフォームへの需要の高まりを反映して、世界のEV販売の大きなシェアを占めています。

ハイブリッド電気自動車 (HEV) セグメントは、予測期間中に 12.9% の CAGR で成長すると予想されます。

サービスモード別

EV修理にはインフラ要件が必要なため、ワークショップベースのサービスが主流

サービス モードに基づいて、市場はワークショップ ベースとモバイル/オンデマンドに分類されます。

EV の修理には特殊な機器と安全インフラが必要なため、ワークショップベースのサービスが主流です。高電圧システムや複雑な診断を処理することは、制御された環境の外では実現できません。その結果、ほとんどの修理は専用のサービスセンター施設で行われ、安全性、効率性、技術基準への準拠が保証されます。

- たとえば、2024 年 3 月、テスラはモバイル サービス フリートの拡大を継続し、オンサイトでの診断と簡単な修理を可能にし、従来の整備工場ベースのサービス センターへの依存を減らしました。

モバイル/オンデマンドセグメントは、予測期間中に 18.5% の CAGR で成長すると予想されます。

電気自動車修理サービス市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Electric Vehicle Repair Service Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に203億8,000万米ドルで圧倒的なシェアを維持し、2024年も159億2,000万米ドルで首位を維持した。アジア太平洋地域は、特に中国でEV車両が大規模かつ急速に拡大しているため、地域市場を支配しています。この地域は、政府の強力な奨励金、バッテリー式電気自動車の普及率の高さ、充電インフラの継続的な拡大の恩恵を受けています。電動化が進む中、商用車バッテリーメンテナンスの需要の高まりも成長にさらに貢献します。さらに、サービスエコシステムの改善と電気自動車の修理需要の高まりにより、この地域の世界的な優位性が強化されています。

- たとえば、IEAは、2024年に中国の電気自動車の保有台数が1,100万台を超え、修理サービスの需要が大幅に増加し、世界のEVエコシステムにおける優位性を強化したと報告しました。

中国電気自動車修理サービス市場

中国市場は世界最大の市場の一つとなり、2025 年の収益は約 161 億 7,000 万米ドルとなり、市場収益の約 44.1% を占めると予測されています。

インドの電気自動車修理サービス市場

2025 年のインド市場は約 9 億 1,000 万ドルで、収益の約 2.5% を占めました。

ヨーロッパ

ヨーロッパは、2026 年に 92 億 8,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。欧州は、強力な規制支援と電気自動車モデルの採用増加により、着実な成長が見込まれています。高度なサービス ネットワークの存在と車両の普及率の増加により、需要が高まります。持続可能性への注目の高まりと充電インフラの拡大により、主要国全体で電気自動車の需要がさらに高まっています。

ドイツの電気自動車修理サービス市場

2025 年のドイツ市場は約 20 億 3,000 万ドルで、収益の約 5.5% を占めました。

英国の電気自動車修理サービス市場

2025 年の英国市場は約 17 億 4,000 万ドルで、収益の約 4.7% を占めました。

北米

北米は今後数年間で 14.7% の成長を遂げ、2026 年までに評価額 3 億 6,000 万米ドルに達すると予測されています。北米は EV の導入の増加と高額なサービスコストによって力強い成長を遂げています。米国は、OEM ネットワークと高度なサービス センター インフラストラクチャの強力な存在感でこの地域をリードしています。また、ソフトウェア アップデートの使用が増加しており、デジタル診断サービス効率を向上させ、市場拡大を推進しています。

米国の電気自動車修理サービス市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、米国市場は2025年に59億7,000万米ドルを占め、市場収益の約16.3%を占めました。

世界のその他の地域

世界のその他の地域では、EVの普及とインフラの改善に伴い、徐々に拡大しています。この成長は、充電インフラへの投資の増加とEVの利点に対する認識の高まりによって支えられています。燃料電池電気自動車やその他の技術の採用は、長期的な市場の発展をサポートすると予想されます。

競争環境

主要な業界プレーヤー

サービスネットワークの拡大とデジタル機能により市場での地位を強化

電気自動車修理サービス市場の競争環境は、OEM、独立系サービスプロバイダー、EV専門会社が市場シェアを強化するために競争しており、急速に進化しています。企業は、増え続けるバッテリー電気自動車 BEV、プラグイン ハイブリッド車 (PHEV)、およびその他の電動プラットフォームをサポートするために、サービス センター ネットワークの拡大にますます注力しています。この拡大は、EVの導入が加速しているアジア太平洋地域や北米などの地域で特に顕著です。

主要企業が採用する主な戦略の 1 つは、高度な診断機能の開発と、ソフトウェア アップデートの修理サービスへの統合です。 EV は内燃エンジンではなくデジタル システムに大きく依存しているため、企業はサービス効率を向上させるために、リモート診断、予知保全、コネクテッド ビークル テクノロジーに投資しています。これにより、より迅速な問題検出が可能になり、顧客満足度が向上します。

もう 1 つの重要な戦略には、バッテリーのメンテナンスと高電圧システムの修理能力の強化が含まれます。バッテリー システムは EV の最も重要かつ高価なコンポーネントであるため、企業は複雑な修理を安全かつ効率的に処理するための専門的なトレーニング プログラムやツールに投資しています。さらに、サービス提供を向上させるために、バッテリーメーカーやテクノロジープロバイダーとの提携がますます一般的になりつつあります。

電動化が乗用車以外にも拡大する中、企業は商用車の整備においても新たな機会を狙っている。これには、車両メンテナンス ソリューションやカスタマイズされたサービス契約が含まれており、今後数年間で電気自動車修理サービスの需要が大幅に増加すると予想されます。

全体として、市場は技術革新、地理的拡大、サービスの差別化に重点を置いた業界プレーヤーによって牽引されています。 EV車両の増加に伴い、競争が激化し、サービス能力と運用効率の継続的な改善が促進されることが予想されます。

プロファイルされた主要な電気自動車修理サービス会社のリスト

- Tesla In (U.S.)

- BYD Company Ltd. (China)

- Hyundai Motor Company (South Korea)

- Nissan Motor Co. Ltd. (Japan)

- BMW Group (Germany)

- Bosch (Germany)

- LKQ Corporation (U.S.)

- Bridgestone Corporation (Japan)

- Halfords Group (U.K.)

- GoMechanic (India)

主要な産業の発展

- 2026年1月:BMWは、パートナーであるEncoryとサルチングにあるセル・リサイクル・コンピテンス・センターでバッテリーの直接リサイクルを開始したと発表した。高度なリサイクル システムがバッテリー交換、コンポーネントの再利用、持続可能なアフターセールス オペレーションの経済性をサポートしているため、これは EV の修理に非常に関連しています。

- 2025 年 9 月:ステランティスは、充電器とインバーター機能を組み合わせてメンテナンスを簡素化するインテリジェントバッテリー統合システムの実世界でのテストを開始しました。この革新によりコンポーネントの複雑さが軽減され、将来の EV の診断とサービスの方法が変わる可能性があります。

- 2025 年 7 月:GMとレッドウッド・マテリアルズは、エネルギー貯蔵用途への中古のGM EVパックと米国製バッテリーの使用を追求する覚書に署名した。これは修理市場にとって重要です。セカンドライフ経路はバッテリーのライフサイクルの経済性を改善し、改修や耐用年数が終了したバッテリーのサービスモデルをサポートできるからです。

- 2025 年 6 月:Free2move、Fiat 500e、Ample は、カーシェアリング事業向けにモジュール式バッテリー交換技術をマドリッドで展開しました。この動きは、自動車メーカーやモビリティ事業者がどのように交換可能なバッテリーシステムを使用してダウンタイムを削減し、EVのメンテナンスやフリートサポートに関連した新しいサービスモデルを構築しているかを示しています。

- 2025 年 6 月:フォードはケルンでエクスプローラーとカプリのEV用バッテリーパックの大量組み立てを開始した。バッテリー パックのアセンブリを地域で行うことで、サービス サポート、交換物流、将来の修理作業のための高電圧コンポーネントの地域での入手可能性が向上します。

- 2025 年 4 月:GMは米国のバッテリー技術、サプライチェーン、EV向け生産を拡大する取り組みの概要を説明した。これはアフターセールスのみよりも広範囲ですが、国内のバッテリー生産能力の強化が将来の交換、再製造、サービスパーツの回復力をサポートするため、修理市場にも関連しています。

- 2025 年 3 月:NIO と CATL は、乗用車のバッテリー交換ネットワークを構築し、バッテリー交換エコシステム全体の標準化に取り組むために戦略的パートナーシップを締結しました。これは、より迅速なバッテリー交換を可能にし、サービスの稼働時間を改善し、バッテリーシステムの長期的なサービスインフラストラクチャを強化するため、EV 修理市場にとって重要です。

レポートの範囲

世界の電気自動車修理サービス市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.0% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービス タイプ、車両タイプ、電気自動車タイプ、サービス モード、および地域別 |

| サービスの種類別 |

|

| 車種別 |

|

| 電気自動車のタイプ別 |

|

| サービスモード別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 366 億 7000 万米ドルで、2034 年までに 1,188 億 6000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 203 億 8,000 万米ドルでした。

市場は、予測期間中に 14.0% の CAGR で成長すると予想されます。

電気自動車の種類別では乗用車部門が市場をリードした。

政府の奨励金やインフラ整備によって加速したEV導入の増加が市場を牽引している。

ボッシュ、BMW、LKQ、テスラは、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート