電気自動車アフターマーケットの業界規模、シェアおよび業界分析、車両タイプ別 (乗用車および商用車)、コンポーネント別 (タイヤ、ブレーキおよびサスペンション システム、ボディ部品、電装品、その他)、推進タイプ別 (BEV および HV)、および地域予測、2026 ~ 2034 年

主要市場インサイト

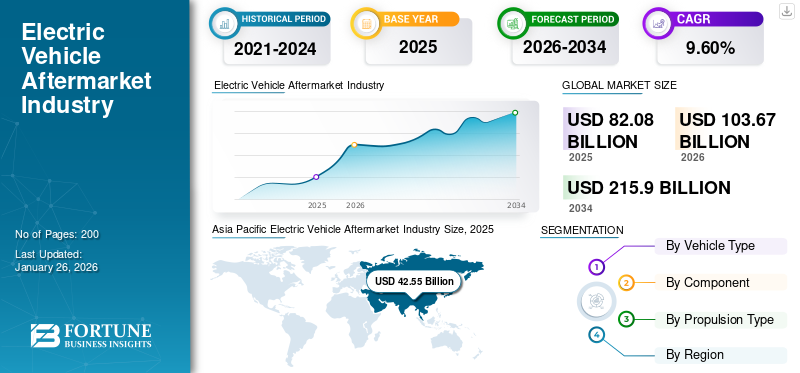

世界の電気自動車アフターマーケット産業規模は、2025 年に 820 億 8000 万米ドルと評価され、2026 年の 1,036 億 7000 万米ドルから 2034 年までに 2,159 億米ドルに成長すると予測されており、予測期間中に 9.60% の CAGR を示します。アジア太平洋地域は、2025 年に 51.84% の市場シェアを獲得し、電気自動車アフターマーケット業界を独占しました。

電気自動車のアフターマーケットとは、電気自動車の最初の販売後にメンテナンス、修理、カスタマイズのための製品とサービスを提供する部門を指します。この市場は、バッテリー電気自動車 (BEV) とプラグインハイブリッド電気自動車 (PHEV) の採用の増加により急速に進化しています。 EV は通常、従来の内燃機関 (ICE) 車両よりも可動部品が少ないものの、それでも定期的なメンテナンスが必要です。主なサービス分野には、バッテリーのメンテナンス、ソフトウェアのアップデート、充電機器のメンテナンス、モーターとドライブトレインのメンテナンス サービスが含まれます。

電気自動車のタイヤサスペンションはEVアフターマーケットで注目を集めています。タイヤには独特の重量配分とトルク特性があるため、耐久性の向上、転がり抵抗の低減、エネルギー効率の向上が求められています。さらに、電気自動車の特定の特性に合わせてカスタマイズされたカスタム設計のサスペンション システムもこの業界に含まれます。

業界は急速に進化しており、EV 部品、充電インフラ、ソフトウェア ソリューション、メンテナンスなどを含む幅広いサービスを提供する複数の大手企業が EV 市場に登場しています。ボッシュ、コンチネンタル AG、ZF フリードリヒスハーフェン AG は、EV アフターマーケット業界の主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車アフターマーケット業界の重要なポイント

- 2025年の市場規模:820億8000万ドル

- 2026年の市場規模:1,036億7,000万ドル

- 2034 年の予測市場規模: 2,159 億ドル

- CAGR: 2026 ~ 2034 年で 9.60%

- アジア太平洋地域は、2025 年に 51.84% のシェアを獲得し、電気自動車アフターマーケット業界を独占しました。

- 乗用車セグメントは、2026 年に市場の 91.90% を占めると予測されています。

- タイヤコンポーネントセグメントは、2026年に世界市場の28.42%を占めると予想されています。

アジア太平洋地域

アジア太平洋地域は 2025 年に 425 億 5,000 万米ドルを生み出し、世界市場の 51.84% を占めました。

ヨーロッパ

ヨーロッパは 2025 年に 253 億 6,000 万米ドルに達し、世界市場の 30.90% を占めます。

北米

北米は2025年に129億4,000万米ドルを記録し、世界市場の15.77%を獲得しました。

私たち。

市場は2026年までに141億7,000万米ドルに達すると予測されています。

日本

市場は2026年までに7億7,000万米ドルに達すると予測されています。

続きを読む

市場力学

市場の推進力

市場の成長を促進するために電気自動車の導入を拡大

世界的な電気自動車の販売の増加により、より多くのEVが路上を走行するようになり、電気自動車のアフターマーケット製品およびサービスの需要が増加しています。より多くの消費者がEVを採用するにつれて、それに応じて次のようなEV固有の部品、修理、サービスのニーズも生じています。バッテリー交換、充電装置、電気モーターのメンテナンス。 2023 年に販売された自動車全体に占める電気自動車の割合は約 18% で、2022 年の 14% から増加しましたが、5 年前の 2018 年にはわずか 2% でした。これらの傾向は、電気自動車市場が成熟するにつれて成長が堅調であることを示しています。

世界の多くの政府は、補助金、税制上の優遇措置、充電インフラ開発などの EV 導入奨励金を提供しています。電気自動車の人気と導入の増加により、バッテリー交換から EV 固有の部品のメンテナンスに至るまで、さまざまなアフターマーケット サービスのニーズがますます高まっています。この発展により、EV アフターマーケット サービスの需要が高まりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

市場の成長を妨げるアフターマーケット部品の入手制限

EV アフターマーケット業界は、自動車の高い売上にもかかわらず、多くの障壁に直面しています。電気自動車。特定できる抑制要因には、技術的な限界、高コスト、規制上のハードル、消費者の意識の限界、サプライチェーンの問題などが含まれます。 EV 業界では通常、バッテリー、パワー エレクトロニクス、ソフトウェア アップグレードなどの重要な部品の供給はメーカーが独占しています。

電気自動車アフターマーケットの独立系企業は、電気自動車の独自かつ排他的な特性により、電気自動車用の特定部品の入手が困難になることがよくあります。この OEM 規制により、オリジナル部品へのアクセスが制限され、競争が妨げられます。電気自動車は内燃機関よりも機械部品が少なく、バッテリー管理システム、インバーター、電気モーターなどの電気および電子部品に大きく依存しています。これらのコンポーネントはより複雑で、通常、修理または交換するには特定の専門知識が必要なため、アフターマーケット交換の選択肢は限られています。

2024年9月、CLEPAおよびFIGIEFAと協力したAlix PartnersとBeryllsによる共同研究がAutomechanikaで発表されました。この調査では、消費者の車両サービスとメンテナンスのコストに大きな影響を与える可能性のある 2 つの潜在的なシナリオを調査しました。欧州の競争力を分析したこの研究自動車アフターマーケット2035 年までの予測では、新しい車両テクノロジー、サイバーセキュリティ要件、ソフトウェア デファインド ビークルへの移行の影響が考慮されています。主要な関係者との専門家によるインタビューからベリルズの分析に至るまで、この調査ではアフターマーケットの将来を形作る 5 つの重要な要素が特定されています。

- 特定の自動車部品は自動車メーカーのみが入手可能

- 交換部品の特定のコーディングまたはアクティベーションの必要性

- 修理のための技術情報にアクセスする際の課題

- 独立した修理工場でのソフトウェア更新用の古いインターフェース

- 車載データへのアクセスが制限されている

市場機会

今後数年間の市場成長を促進するメンテナンスおよび修理サービス

EV アフターマーケット業界のメンテナンスおよび修理サービス部門は、電気自動車の急速な普及とその独自の要件によって、重要な機会として浮上しています。このセグメントには、バッテリー管理、ソフトウェア更新、専門修理など、EV 専用に作成されたさまざまなサービスが含まれます。

電気自動車市場が成長するにつれて、専門的なメンテナンスおよび修理サービスの需要も増加しています。従来の車両とは対照的に、EV は複雑なシステムを使用して機能するため、効率的なメンテナンスのための専門知識と機器が必要です。街路を走る電気自動車の増加により、熟練した技術者の必要性が高まっています。

市場の課題

市場の細分化と限定的な標準化が市場の成長を妨げる

電気自動車市場は多様であり、多くの企業がさまざまなモデルを提供しており、それぞれが異なるコンポーネントやテクノロジーを搭載しています。この細分化により、アフターマーケットが互換性のある部品を在庫し、さまざまな車両にサービスを提供することが困難になる可能性があります。さまざまなメーカーの標準化されたコンポーネントが不足していると、汎用アフターマーケット ソリューションの開発に課題が生じる可能性があり、その結果、アフターマーケット業界のプロバイダーのコストが上昇し、在庫管理が複雑になります。

電気自動車アフターマーケット業界の動向

バッテリーのリサイクルと再製造は現在の市場トレンドです

EV の導入の増加により、EV バッテリーのリサイクル、再利用、再製造の重要性が浮き彫りになっています。 企業は、これらのバッテリーから次のような貴重な材料を回収するプロセスを革新しています。リチウム、コバルト、ニッケル。 電気自動車は大型の大容量リチウムイオン電池に依存していますが、その電池はコストが高く、重要な材料が有限であることで知られています。したがって、ライフサイクルの終わりにこれらのバッテリーを効果的に管理することがますます重要になっています。 この必要性は、資源不足、コスト管理、環境への影響、持続可能性の目標に対する懸念から生じています。

このプロセスには、新しいバッテリーやその他の目的で再利用するために EV バッテリーから貴重な材料を回収することが含まれます。より多くの電気自動車が耐用年数を終えると予測されているため、業界リーダーはリサイクルと再製造をより強力に重視しています。この傾向は、バッテリーの廃棄に伴う環境問題に対処し、新たな原材料抽出の必要性を軽減します。これにより、バッテリーのライフサイクル管理に対するより持続可能なアプローチが生まれます。たとえば、2023 年 10 月に、ステランティス N.V. は Orano と覚書を締結し、使用済みの電気自動車バッテリーとヨーロッパと北米のギガファクトリーからのスクラップをリサイクルする合弁事業を設立しました。この動きにより、電化とエネルギー移行に必要なコバルト、ニッケル、リチウムへの追加アクセスが確保され、電気自動車バッテリーのバリューチェーンにおけるステランティスの地位が強化されることになる。この発展は、予測期間中の電気自動車アフターマーケット業界の成長を促進します。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックはEVアフターマーケット業界に多面的な影響を与え、需要と供給のダイナミクスに影響を与えました。パンデミックは世界のサプライチェーンに重大な混乱を引き起こし、電気自動車の重要な部品の入手可能性に影響を与えました。ロックダウンや制限により製造施設が一時的に閉鎖され、電池や電子部品などの必須部品の生産が遅れた。この状況により、アフターマーケット企業は交換部品を調達することが困難になり、消費者のコスト増加と待ち時間の延長につながりました。

初期の課題にもかかわらず、パンデミックにより電気自動車への移行が加速しました。持続可能性とクリーンな交通手段に対する理解の高まりにより、EVに対する消費者の関心が新たに高まっています。より多くの消費者がEVの購入を検討するにつれ、電気自動車に関連するサービスの需要は大幅に増加すると予想されます。パンデミックにより、EV部品専用の製造施設への投資が促進されました。たとえば、Daesol Ausys などの企業は、EV 部品の需要の増加に対応するために生産能力を拡大しています。このような投資により、高品質のアフターマーケット製品の入手可能性が高まり、認定サービスセンターに対する消費者の信頼が高まります。

セグメンテーション分析

車種別

電気乗用車の採用増加がセグメントの成長を促進

車種に基づいて、市場は乗用車と商用車に分かれます。

の乗用車このセグメントは、電気自動車アフターマーケット業界を支配し、2026 年には世界市場シェアの 91.90% を占めると予測されています。EV アフターマーケットの成長は、電気乗用車の採用の増加と密接に関連しています。電気自動車を選択する消費者が増えるにつれ、メンテナンス、バッテリー交換、カスタマイズなどのアフターマーケット サービスの需要が大幅に増加しています。この変化は特に、中国、インド、ノルウェー、ドイツなどの主要国での電気自動車の販売増加によるものです。

現在、商用車セグメントのシェアは乗用車に比べて小さいですが、今後数年間で最も急成長するセグメントになると予測されています。この急速な成長は、従来の内燃機関 (ICE) 車両と比較して電気商用車がもたらす燃料費とメンテナンス費用の大幅な節約によって促進されており、電気商用車は車両管理者にとって魅力的な選択肢となり、アフターマーケットでの需要の増加を促進しています。多くの政府が電気自動車の導入を積極的に推進しています。商用車インセンティブ、補助金、補助金を通じて温室効果ガスの排出を削減し、大気の質を改善する。道路インフラの改善や電子商取引やマイニング事業の拡大も商用EVの販売を支えている。大手商用車メーカーは、電気商用車の自動運転機能の開発と統合に投資しており、安全性と効率性をさらに強化し、新たなアフターマーケットの機会を創出する可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コンポーネント別

頻繁な使用と交換につながるタイヤの磨耗がセグメントの成長を促進

コンポーネントに基づいて、市場はタイヤ、ブレーキおよびサスペンションシステム、ボディ部品、電装部品などに分割されます。

タイヤコンポーネントセグメントは市場に参入し、2026 年には全世界で 28.42% に寄与すると予測されています。タイヤの寿命には限りがあり、通常、乗用車の場合は 3 ~ 5 年の範囲です。電気自動車に移行する消費者が増えるにつれ、アフターマーケットでの交換用タイヤの需要が急増すると予想されます。これにより、タイヤメーカーと小売業者に一貫した収益源が生まれ、アフターマーケットにおけるタイヤセグメントの優位性がさらに強固になります。この部門の成長は、タイヤの生産量の増加にも寄与しています。

EV のブレーキ システムには、アンチロック ブレーキ システム (ABS)、エレクトロニック スタビリティ コントロール (ESC)、回生ブレーキシステム、アフターマーケットにおける高度なブレーキコンポーネントの需要の増加につながります。自動車ブレーキシステムおよび部品市場全体は、電気自動車と安全規制の台頭により、急速な成長を遂げています。 EV サスペンション システム市場も成長しており、軽量サスペンション技術の進歩により、最も急成長しているサブセグメントが牽引されています。アフターマーケットにおける EV ボディ部品の需要は、事故後の修理や EV のカスタマイズやパーソナライズの傾向の増加などの要因によって促進されています。アフターマーケット企業は、ボディキット、カスタム照明、内装アップグレードなどのさまざまな製品を提供しており、EV 所有者が自分の車をカスタマイズできるようにしています。

電装品セグメントには、電気モーター、パワーエレクトロニクス、トランスミッションコンポーネントなど。電気部品セグメントには、インフォテインメント システム、センサー、ワイヤー ハーネスも含まれます。 EV システムの複雑さの増大と高度な機能の統合により、アフターマーケットでのこれらのコンポーネントの需要が高まっています。

その他には、バッテリー システム (バッテリー セル、冷却システム、バッテリー パック)、充電システム (モバイル、公共、および壁の充電器)、熱管理システム (冷却剤ポンプ、HVAC ユニット、ラジエーター) などの重要な EV 固有のコンポーネントおよびシステムが含まれる幅広いセグメントです。バッテリー関連のコンポーネントは、コスト、交換頻度、技術の進歩により、特に重要です。充電インフラの拡大と、EV に合わせた専門的なメンテナンスおよび修理サービスの需要の増加が、このセグメントの主要な推進要因となっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプ別

運用効率と消費者の嗜好によりBEVセグメントの成長が加速

推進方式に基づいて、市場はBEVとHVに分けられます。

BEV セグメントは、2024 年に BEV 登録台数が大幅に増加したため、最大の市場シェアを保持しています。このセグメントの市場シェアの拡大は、消費者の強い選好と採用を示しており、BEV に関連するアフターマーケット サービスに直接影響を与えています。この発展は、予測期間中に市場の成長を促進すると予想されます。

一部のアナリストによると、HEVセグメントは予測期間中に最も高い成長率を示すと予想されています。これは、電気と燃料の両方で動作できるため、特に充電インフラが限られている地域で便利であるためです。

電気自動車アフターマーケット産業の地域別展望

地域に基づいて、市場はヨーロッパ、アジア太平洋、北米、その他世界全体で分析されます。

アジア太平洋地域

Asia Pacific Electric Vehicle Aftermarket Industry Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年のアジア太平洋市場は425億5,000万米ドルで世界需要の51.84%を占め、2026年には540億4,000万米ドルに成長すると予測されており、最も急速に成長するCAGRで予測期間を通じてその優位性が続くと予想されている。政府の支援政策と消費者基盤の拡大により、地域全体で電気自動車の導入が増加しており、アフターマーケットの拡大に大きく貢献すると考えられます。たとえば、2024年9月、インド政府は約148万ドルを投じてPM E-DRIVE計画を提示し、2024年10月から2026年3月まで施行される予定である。この構想は、EVおよび充電ソリューションに対する補助金や助成金を提供することで、電気自動車の普及を加速することを目指している。日本市場は2026年までに7.7億ドルに達すると予測され、中国市場は2026年までに511.8億ドルに達すると予測され、インド市場は2026年までに6.1億ドルに達すると予測されています。2024年のクリーンエネルギー補助金の予算は8.5億ドルで、補助金の最大額は約1.5億ドルです。それぞれEVが5,532.05ドル、PHEVが3,579.56ドル。補助金額は、予想される車種の発電エネルギーに基づいて決定されます。この発展は、予測期間中の地域市場の成長を促進します。

ヨーロッパ

欧州は2025年に世界市場に約253億6000万ドルを貢献し、シェアの30.90%を占め、2026年には319億8000万ドルに達すると予想されている。欧州はEVアフターマーケット業界で2番目に大きなシェアを保持している。この成長は技術の進歩によるものです。接続機能や強化されたバッテリーシステムなどの先進技術をEVに統合すると、専門的なアフターマーケットサービスの需要が生まれます。これには、EV の性能向上に不可欠なメンテナンス、ソフトウェアのアップデート、バッテリー管理ソリューションが含まれます。この進歩は、予測期間を通じて電気自動車のアフターマーケット業界のトレンドを推進するでしょう。英国市場は2026年までに50億2,000万米ドルに達すると予測されており、ドイツ市場は2026年までに97億6,000万米ドルに達すると予測されています。

北米

北米市場は2025年に129億4,000万米ドルに達し、総市場収益の15.77%を占め、2026年には161億6,000万米ドルに達すると予測されています。米国、カナダ、メキシコなどの主要国によるインフラ投資の増加により、北米は大きな市場シェアを占めています。充電インフラとサービス施設への多額の投資も、北米のEVアフターマーケットの成長に貢献しています。これらの投資により、消費者は必須のサービスとサポートに確実にアクセスできるようになり、EV 所有者の信頼が得られます。米国の EV アフターマーケットは、電気自動車への移行の増加、技術の進歩、EV 所有者のニーズと好みの高まりによって、ダイナミックかつ継続的に進化しています。米国市場は、2026 年までに 141 億 7,000 万米ドルに達すると予測されています。

世界のその他の地域

世界のその他の地域は、2025 年に 12 億 2,000 万米ドルの市場規模を記録し、世界市場シェアの 1.49% を獲得し、2026 年には 14 億 8,000 万米ドルに達すると予測されています。世界のその他の地域は、大きな市場シェアを保持しています。市場の成長は、企業が二酸化炭素排出量を削減し、電気自動車の導入の増加につながっていることが原因と考えられています。この導入により業界の成長が促進されるでしょう。

競争環境

主要な業界プレーヤー

企業は市場での地位を高めるために製品ポートフォリオの拡大に注力しています

ABB、アイシン精機株式会社、株式会社デンソーが市場で活動する主要企業です。アイシンは電気自動車向け部品を含む自動車部品を専門に扱っています。その広範な製品範囲はさまざまな EV コンポーネントをサポートしており、市場での大きな存在感に貢献しています。デンソーは、先進的な自動車技術、システム、コンポーネントを提供する世界的な大手サプライヤーです。同社は、必須部品を含むEVアフターマーケットサービスを提供し、車両の性能と効率を向上させます。

キーのリスト電気自動車アフターマーケット企業の概要

- 3M (U.S.)

- ABB Ltd. (Switzerland)

- EVBox Group (Netherlands)

- ChargePoint Inc. (U.S.)

- Webasto SE (Germany)

- Siemens AG (Germany)

- Bosch Automotive Service Solution Inc. (Germany)

- Delphi Technologies (U.K.)

- Schneider Electric SE (France)

- AISIN Seiki Co., Ltd. (Japan)

- Continental AG (Germany)

- Denso Corporation (Japan)

- Robert Bosch GmbH (Germany)

主要産業の発展

- 2025 年 4 月には、ビルシュタイン グループは、23 番目の国際子会社となるフェルディナンド ビルシュタイン インディア プライベート リミテッドを設立しました。同社はインドの自動車アフターマーケットでの存在感を拡大するため、正式なオープンは2025年4月1日に予定されていた。ビルシュタイン グループは、自動車のアフターマーケットを専門とするドイツの企業です。 febi、SWAG、Blue Print などのブランドを通じて、乗用車および商用車の修理ソリューションを提供しています。同社は、プロの車両修理用に設計された多くの交換部品を提供しています。

- 2024年12月、インド自動車部品製造者協会 (ACMA) は、パトナのサムラート アショーク国際コンベンション センターで第 1 回自動車アフターマーケット エクスポを主催しました。この 2 日間のイベントには、メーカー、流通業者、サプライヤーなど、インドのアフターマーケット業界の参加者が集まります。 Automotive Aftermarket Expo は、業界の専門家間のコラボレーション、ビジネス開発、知識共有のためのプラットフォームを提供することを目的としていました。また、整備士、ディーラー、小売業者、卸売業者に対して、本物で高品質のスペアパーツや交換部品を使用することの重要性を教育することも目指しています。

- 2024 年 11 月に、Niterra は、ローカル市場のニーズに焦点を当てながらグローバルな専門知識を活用する、バランスのとれたアプローチを採用することで戦略的アプローチを実行しました。同社は、インドで環境に優しい新しい技術とその潜在的な応用を探求するための専門部門を設立し、市場のトレンドを先取りし続けるという取り組みを示しています。インド市場におけるニテラの戦略は、技術革新と持続可能性に深く根ざしています。同社は、インド市場の特定のニーズに合わせたいくつかの先進的な製品を導入しました。 1) 酸素センサーOBD2 システム用。 2) 二輪車エンジン用楕円形スパークプラグ。 3) ダブルプレシャス IR+Pt ファインチップスパークプラグ

- 2024 年 6 月に、ZCラバーは、最新の電気自動車(EV)用タイヤをドイツで発表しました。このタイヤは、BPOT テクノロジーにより優れたパフォーマンスを発揮するように設計されており、他のタイヤと比較して高速時の接触面積が 5% 増加し、ハンドリングが向上します。

- 2024年1月, HIM Teknoforge は、主に資材運搬産業や電気自動車で使用される油圧アクスル コンポーネントを海外の顧客向けに導入しました。さらに、製品範囲を拡大し、ブレーキ シャフト キット、ステアリング キット、機械鋳造品を提供しています。

- 2023 年 7 月には、持続可能な輸送のための高度な駆動システムの著名な世界的開発者および生産者である Vitesco Technologies は、独立系アフターマーケット (IAM) で相手先商標 (OE) 製造のスペアパーツの直接販売を開始しました。同社は、乗用車から商用車に至るまで、電気自動車向けの包括的なスペアパーツとサービスをすべて統一ソースから提供することを目指しています。

レポートの対象範囲

電気自動車アフターマーケット業界の統計は、主要な市場プレーヤー、競争環境、車両タイプなどの重要な側面に焦点を当てた詳細な分析を提供します。さらに、市場動向に関する洞察も含まれており、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 9.60% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 車種別

|

コンポーネント別

| |

推進タイプ別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 820 億 8,000 万米ドルと推定されています。

市場は、予測期間中に 9.60% の CAGR を記録する可能性があります。

車種別では乗用車部門が2025年に市場を牽引した。

アジア太平洋地域の市場規模は、2025 年に 425 億 5,000 万米ドルと評価されています。

ABB、アイシン精機株式会社、デンソー株式会社は、市場のトッププレーヤーの一部です。

2024 年にはアジア太平洋地域が市場で最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。