電気自動車用液市場規模、シェアおよび業界分析、液種別(バッテリー熱管理液、E-トランスミッション/Eアクスル液、その他)、車両タイプ別(乗用車および商用車)、推進タイプ別(BEVおよびHEV)、および地域予測、2026~2034年

電気自動車用オイルの市場規模と将来展望

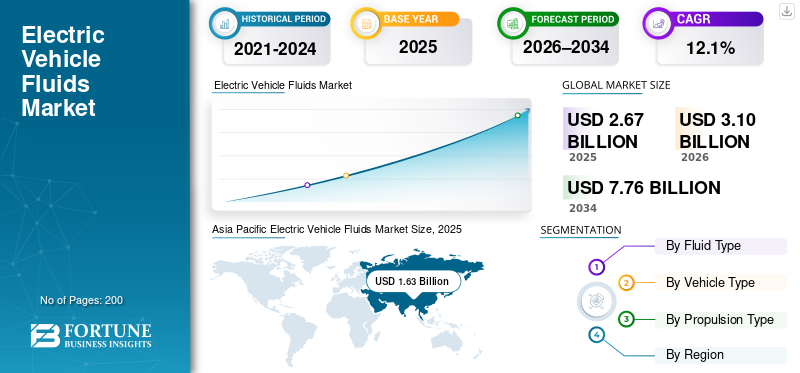

世界の電気自動車用流体市場規模は、2025年に26億7,000万米ドルと評価されています。市場は2026年の31億米ドルから2034年までに77億6,000万米ドルに成長すると予測されており、予測期間中に12.1%のCAGRを示します。

この市場は、熱管理液、冷却剤、潤滑剤、トランスミッション液など、EV で使用される特殊な液体で構成されています。これらの液体は、バッテリーの冷却、パワー エレクトロニクスの効率、コンポーネントの保護、車両全体のパフォーマンス、安全性、耐久性、および電動乗員と車両全体の運用効率をサポートします。商用車。

主な市場の推進要因としては、EVの導入の増加、バッテリーの熱管理に対する需要の高まり、効率性と安全性の基準の厳格化、流体配合の進歩、車両の耐久性と性能の最適化への注目の高まりなどが挙げられます。

主要企業は、高度な熱流体および誘電流体のイノベーション、戦略的パートナーシップ、EV OEM との連携に重点を置いています。市場の主要企業としては、Shell、ExxonMobil、Castrol (BP)、TotalEnergies、FUCHS、Valvoline、BASF が挙げられ、テクノロジーのリーダーシップと世界市場への浸透を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車用流体市場の動向

主要な市場トレンドとして誘電体および浸漬冷却液への移行

市場の主な傾向は、誘電体および浸漬冷却液の採用の増加です。バッテリーのエネルギー密度と出力が増加するにつれて、従来の空冷または間接液体冷却方式は性能限界に達しつつあります。浸漬冷却により、液体とバッテリーセルまたは電子部品が直接接触できるため、優れた熱伝達と安全性の向上が実現します。 OEM は、急速充電をサポートし、バッテリー寿命を延ばし、車両のパフォーマンスを向上させるために、このテクノロジーをますます検討しています。この傾向は、低導電率、化学的安定性、リサイクル性に焦点を当てた流体化学の革新を推進しており、製品ポートフォリオと長期的な技術ロードマップを再構築しています。

市場力学

市場の推進力

電気自動車の導入の増加により特殊流体の需要が増加

電気自動車の世界的な急速な普及が、電気自動車用流体市場の主な推進要因となっています。乗用車および商用セグメント全体でEVの販売が増加することで設置ベースが拡大しており、高度な熱管理、冷却、および潤滑ソリューションが必要となっています。内燃機関車とは異なり、EV はバッテリー、パワーエレクトロニクス、およびシステムの効率的な熱放散に大きく依存しています。電気モーター安全性、パフォーマンス、寿命を確保します。これにより、高性能冷却剤、誘電性流体、特殊潤滑剤に対する継続的な需要が生まれます。政府の奨励金、厳格な排ガス規制、OEM の電動化戦略により EV の導入が加速しており、EV 専用液の需要が直接増加しています。 EV プラットフォームが車両クラスや出力にわたって多様化するにつれて、車両あたりの液体需要も増加しており、長期的な電気自動車用液体市場の成長が強化されています。

- 国際エネルギー機関(IEA)によると、2025年の電気自動車販売台数は全世界で2,000万台を超え、全世界で販売される自動車の4分の1以上を占めると予想されている。 2025 年の最初の 3 か月の売上は前年比 35% 増加し、すべての主要市場で第 1 四半期の売上は記録的なものとなりました。

市場の制約

市場収益の成長を抑制するための液体交換頻度の制限

電気自動車にはエンジン、多段変速機、排気システムがないため、定期的な液体交換の必要性が大幅に減少します。多くの EV 液、特に冷却剤や電動ドライブ潤滑剤は、通常の動作条件下で長いサービス間隔または生涯使用できるように設計されています。これにより、アフターマーケットの繰り返しの需要が減少し、特に EV 所有の初期段階での販売量の増加が制限されます。 EVの生産に伴いOEMのフィル需要は増加し続けていますが、交換頻度の低下により長期的な収益拡大が妨げられています。 ICE車両と比較したメンテナンス行動の構造的な違いにより、EVパークの規模が拡大しているにもかかわらず、市場全体の成長が鈍化します。

市場機会

新たな成長機会を生み出す急速充電インフラの拡充

急速充電および超急速充電インフラの急速な拡大は、電気自動車用液体市場に大きなチャンスをもたらしています。充電速度が速いと、バッテリー、ケーブル、パワー エレクトロニクスでかなりの熱が発生し、高度な熱管理ソリューションの必要性が高まります。これにより、電気的安全性を維持しながら極端な温度負荷を管理できる次世代の冷却剤や浸漬液の需要が高まっています。充電ネットワークが世界的に、特に高速道路沿いや都市部のハブで拡大するにつれて、OEM やインフラプロバイダーは液体サプライヤーと協力してカスタマイズされたソリューションを開発することが増えています。この傾向は、EV 流体の用途を充電システムやエネルギー管理機器にまで広げ、車両を超えた新たな収益源を切り開きます。

- 2025 年 4 月、IONITY は、Alpitronic HYC1000 ユニットを調達し、2025 年下半期に最大 600 kW の充電ポイントを展開すると発表しました。熱負荷の増加により、先進的なバッテリー/電子機器の必要性が強化されています。熱流体。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

多様なEVプラットフォーム間での材料互換性を確保して市場拡大に挑む

における重要な課題電気自動車流体市場は、急速に進化する EV アーキテクチャ間で一貫した材料互換性を確保しています。バッテリー、シール、コーティング、電子部品は OEM やモデルによって大きく異なり、液体には劣化、腐食、電気的リスクを引き起こすことなく確実に機能することが求められます。バッテリーの化学的性質と軽量材料の継続的な革新により、配合の安定性と検証はさらに複雑になっています。液体メーカーはテストと OEM 固有の承認に多額の投資を行う必要があり、研究開発のスケジュールと運用の複雑さが増大します。この互換性の課題を大規模に管理することは、製品の信頼性、OEM の信頼、長期的な市場競争力を維持するために重要です。

セグメンテーション分析

流体の種類別

バッテリーの安全性要件の高まりにより、バッテリーの熱管理流体がセグメントでの優位性を発揮

液体タイプによるセグメント化に基づいて、市場はバッテリー熱管理液体、電動トランスミッション/電動アクスル液体などに分類されます。

バッテリー熱管理液セグメントは、最適なバッテリー温度、安全性、および性能を維持する上で重要な役割を果たしているため、電気自動車用液剤市場を支配しています。バッテリー パックは EV のコストの大きな部分を占め、航続距離と寿命に直接影響を与えるため、OEM は高度な冷却ソリューションを優先しています。急速充電の採用の増加、より高いエネルギー密度のバッテリー、より厳格な安全基準により、乗用車および商用EV全体での高性能冷却剤と誘電性流体の採用が加速しており、持続的なOEM供給需要と長期的な販売量の増加が確実になっています。

電子トランスミッション/電子アクスル流体セグメントは 2 番目に大きく、予測期間中に 11.5% の CAGR で成長すると予測されています。モーター、ギアボックス、およびモーターを組み合わせた統合型 e ドライブ ユニットの採用が増加パワーエレクトロニクス、特に高性能で高級な電気自動車において、潤滑、冷却、電気的適合性を提供する多機能流体の需要が高まっています。

[nhmpLUMXI]

車種別

世界的なEV乗用車パークとOEMの電動化に注力し、乗用車部門の優位性を推進

車両タイプに基づいて、市場は次のように分類されます。乗用車そして商用車。

乗用車セグメントは、EV市場が大規模かつ急速に拡大している世界規模であるため、電気自動車用流体市場を支配しています。電動ハッチバック、セダン、SUV の生産量が多いため、バッテリーの熱管理、電動アクスル、冷却液に対する OEM 需要が確実に高まります。頻繁なモデルの発売、プラットフォームのアップグレード、乗用車 EV の急速充電機能の急速な拡張により、流体性能の要件がさらに高まっています。個人所有、都市型電動モビリティ、配車フリート全体での強力な採用により継続的な需要が維持され、市場全体の収益に対するこのセグメントの圧倒的な貢献が強化されています。

商用車セグメントは 2 番目に大きく、予測期間中に 14.8% の CAGR で成長すると予測されています。配送用バン、バス、中型トラックの電動化の拡大により、より高い負荷、より長い運転時間、急速充電サイクルに対応できる堅牢な熱管理およびドライブトレイン液の需要が高まっています。

推進タイプ別

BEVセグメントの優位性を推進するための高いバッテリー強度と高度な熱要件

推進タイプに基づいて、市場は BEV と HEV に分類されます。

バッテリー電気自動車 (BEV) セグメントは、大型バッテリー パックと高出力電気ドライブトレインに完全に依存しているため、世界の電気自動車用流体市場シェアを独占しています。 BEV には、安全性、効率性、耐久性を確保するために、高度なバッテリー熱管理液、誘電体冷却剤、および e-アクスル潤滑剤が必要です。乗用車および商用車全体でのBEV採用の増加と、急速充電およびより高エネルギー密度のバッテリーの拡大により、車両1台あたりの液体需要が大幅に増加し、世界市場収益におけるこのセグメントのトップシェアが強化されています。

HEV セグメントは、予測期間中に 15.2% の CAGR で成長すると予測されています。移行技術としてのハイブリッドの継続的な採用は、特に徐々に電動化政策が進められている地域において、電動ドライブトレインと従来の熱管理流体の両方に対する安定した需要を支えています。

電気自動車用流体市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Electric Vehicle Fluids Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、強力なEV製造エコシステムと中国、日本、韓国、インドでの採用の加速に牽引され、最も急速に成長している電気自動車用流体市場を支配しており、引き続き最も急速に成長しています。中国の大規模EV生産、世界のリーダーシップバッテリー製造と急速充電の急速な展開により、バッテリーの熱管理と e-ドライブ液に対する高い需要が高まっています。政府の支援政策、コスト競争力のある生産、乗用車および商用EV車両の拡大により、地域の成長がさらに強化され、予測期間中に最高のCAGRをもたらします。

中国の電気自動車用流体市場

2025 年、中国市場は約 15 億 4,000 万米ドルに達し、世界市場の収益の大きなシェアを占めます。成長はEVの大量導入、国内バッテリー生産、政府の電化政策によって支えられている。

インドの電気自動車用流体市場

インド市場は、2025 年に約 0 億 1,000 万米ドルの評価額に達し、世界市場の収益に占める割合は小さいながらも急速に増加しています。成長はEVの奨励金、都市電化、地元製造業の拡大によって促進されています。

ヨーロッパ

ヨーロッパは電気自動車用流体市場で 2 番目に大きなシェアを占めており、予測期間中に 11.7% の CAGR で成長すると予測されています。厳格な CO₂ 排出規制、積極的な電動化目標、世界的な OEM の強力な存在感により、ドイツ、フランス、北欧諸国全体で EV の生産が加速しています。急速充電インフラとプレミアム EV プラットフォームの採用の増加により、高度な熱流体および誘電流体の需要が高まり、持続的な地域拡大を支えています。

ドイツの電気自動車用流体市場

ドイツ市場は 2025 年に約 1 億 9 千万米ドルに達し、世界市場の収益の顕著なシェアを占めています。成長は、プレミアム EV の生産、厳しい規制、高度な熱管理ソリューションの需要によって推進されています。

英国の電気自動車用流体市場

英国市場は 2025 年に約 1 億米ドルに達し、世界市場の収益の中程度のシェアを占めます。成長はEV移行目標、バッテリー式電気自動車の採用の増加、アフターマーケットの需要によって支えられています。

北米

北米は、米国とカナダでのBEV採用の増加により、3番目に大きな電気自動車用流体市場を代表しています。連邦および州レベルのインセンティブ、充電ネットワークの拡大、および電気プラットフォームへの大手 OEM による投資が需要の成長を支えています。電動ピックアップ、SUV、商用車の普及が進むと、堅牢なバッテリー冷却とドライブトレイン液の要件が増加し、アフターマーケットの交換サイクルが中程度であっても、安定した OEM 充填需要が確保されます。

米国の電気自動車用流体市場

米国市場は 2026 年に約 2 億 6,000 万米ドルと推定され、世界市場の収益のかなりのシェアを占めます。成長はEVの販売拡大、バッテリーの革新、強力なOEM投資によって推進されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の市場では、電気自動車用流体市場が徐々に成長しています。政府主導の電化への取り組み、燃料費の高騰、試験導入電気バスそして配送車両が初期需要を牽引しています。 EVの普及率は先進地域に比べて依然として低いものの、インフラストラクチャと規制支援の改善により、液体サプライヤーに長期的な成長の機会が生まれることが期待されています。

競争環境

主要な業界プレーヤー

大手企業は世界的な流通ネットワークとポートフォリオ開発を主要戦略として活用し、優位性を獲得

電気自動車用流体市場は、シェル、エクソンモービル、BP カストロール、トータルエナジーズ、FUCHS、バルボリン、BASF、シェブロンなどの確立された世界的な潤滑油メーカーおよび化学会社によって主導されています。これらのティア 1 プレーヤーは、深い配合の専門知識、世界的な販売ネットワーク、長年にわたる OEM 関係を活用して、競争上の優位性を維持しています。企業は、進化するEVアーキテクチャに合わせて、バッテリー熱管理液、誘電体冷却剤、電動アクスル潤滑剤を含むEV専用のポートフォリオをますます開発しています。 EV OEM、バッテリーメーカー、パワーエレクトロニクスサプライヤーとの戦略的提携により、初期段階の共同開発とプラットフォーム固有の流体検証が可能になります。市場リーダーは、高度な研究開発、高純度のベースストック、低毒性でリサイクル可能な液体を含む持続可能性を重視した製剤に投資しています。デジタル シミュレーション、熱モデリング、および広範なテスト機能により、製品の迅速な商品化がサポートされます。さらに、各企業は地域生産を拡大し、長期の OEM 供給契約を確保し、技術力と世界市場での存在感を強化するために買収を追求しています。

プロファイルされた主要な電気自動車用流体会社のリスト

- エクソンモービル社(米国)

- ロイヤル ダッチ シェル plc(オランダ)

- カストロール株式会社(BP plc) (イギリス)

- TotalEnergies SE (フランス)

- フックスSE(ドイツ)

- バルボリン株式会社(私たち。)

- ペトロリアム・ナショナル・バーハッド(マレーシア)

- サウジアラビア石油会社(サウジアラムコ)(サウジアラビア)

- PTT ルブリカンツ (PTT グループ) (タイ)

- ENEOS株式会社(日本)

- Gulf Oil International Ltd(英国)

- レプソル S.A(スペイン)

- クエーカー教徒ホートン(アメリカ)

主要な産業の発展

- 2025年12月:エクソンモービルは、次世代電気ドライブトレイン向けに電動モーターの潤滑、熱管理、電気特性のバランスをとった合成EV流体を進歩させ続け、OEMとのコラボレーションを強化しました。

- 2025 年 11 月:シェルは、同社のEV-Plus熱流体が単一流体設計でBEVパワートレイン全体の熱負荷を管理できるため、コンポーネントの複雑性が軽減され、極限環境下でバッテリー/パワーエレクトロニクスの冷却性能が向上すると発表した。

- 2025年10月: プレストンは、北米バッテリー ショーで、新しい業界基準を満たす EV およびハイブリッド熱管理流体の EVX コレクションを発表しました。

- 2025 年 9 月:Shell Lubricants は、EV の熱管理流体を開発しました。EV用バッテリー安全性と熱安定性を維持しながら、10 分以内に 10% から 80% まで充電します。

- 2025年4月:カストロールは、効率と耐久性を向上させるために湿式電動モーター向けに調整された高性能の完全合成 EV トランスミッション液(W2 および W5)を発売しました。

- 2024年8月:カストロールは、電気自動車で使用される湿式電動モーター向けに設計された、電動化が進むドライブトレインの効率と耐久性を向上させる、新しいシリーズの高性能完全合成EVフルードを発売しました。

- 2024 年 5 月:TotalEnergies Lubrifants は、EV およびハイブリッド用途の性能と一貫性を向上させるために、電気駆動システム (EDS) 流体の初の標準仕様を確立しました。。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 12.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

流体タイプ別、車両タイプ別、推進タイプ別、および地域別 |

|

による 流体の種類 |

· バッテリーの熱管理液 · E-トランスミッション / E-アクスル液 · その他 |

|

による 車両の種類 |

· 乗用車 · 商用車 |

|

による 推進タイプ |

· BEV · HEV |

|

地理別 |

· 北米 (流体タイプ別、車両タイプ別、推進タイプ別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (流体タイプ別、車両タイプ別、推進タイプ別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (流体タイプ別、車両タイプ別、推進タイプ別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (流体タイプ別、車両タイプ別、推進タイプ別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 26 億 7,000 万米ドルで、2034 年までに 77 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 16 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 12.1% の CAGR を示すと予想されます。

車種別では乗用車セグメントが市場をリードしています。

電気自動車の導入の増加が市場を牽引する重要な要因です。

アジア太平洋地域がシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート