飛行時間型センサー市場規模、シェアおよびエンドユーザー分析、センサータイプ別(直接ToF(dToF)、間接ToF(iToF)、構造化光など)、範囲別(短距離、長距離、超長距離、極近距離)、アプリケーション別(ジェスチャー認識、3Dイメージングとマッピング、光検出と測距(LiDAR)、物体検出、カメラベースのアプリケーション、およびその他)、エンドユーザー別 (家電、自動車、産業オートメーション、ヘルスケア、航空宇宙および防衛、その他) および地域予測、2026 ~ 2034 年

主要市場インサイト

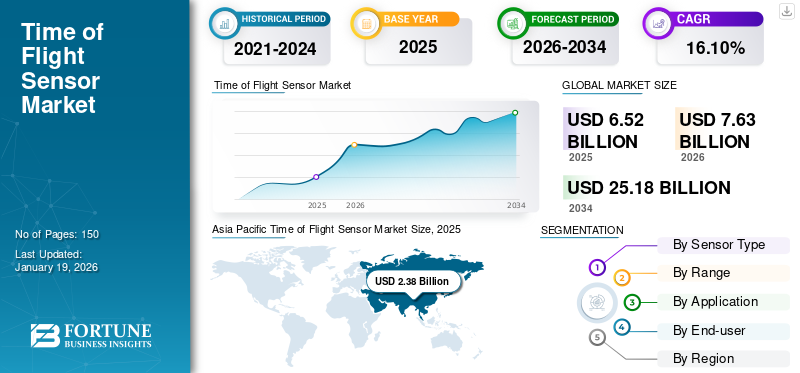

世界の飛行時間センサー市場規模は2025年に65億2000万米ドルと評価された。市場は2026年に76億3000万米ドル、2034年までに251億8000万米ドルに成長すると予測され、予測期間中に16.10%のCAGRを示す。アジア太平洋地域は2025年に36.50%の市場シェアを占め、飛行時間センサー市場を支配した。

飛行時間型センサー市場は、光パルスの移動時間を測定して、正確な深度センシング、距離測定、および 3D イメージングを可能にするテクノロジーに焦点を当てています。これらのセンサーは、その精度とリアルタイムの物体検出機能により、家庭用電化製品、自動車、産業オートメーション、ヘルスケア、航空宇宙および防衛などで使用されることが増えています。没入型デジタルアプリケーションの需要の高まりや、先進運転支援システム (ADAS)自動運転車、スマート製造における 3D ビジョン テクノロジーの利用の拡大。

世界市場は、STMicroelectronics、Texas Instruments、Infineon Technologies、Sony Semiconductor Solutions、Samsung Electronics、ON Semiconductor、Broadcom、Panasonic、Lumentum Operations、ams-OSRAM などの大手企業によって主導されています。これらの企業は、イノベーションの推進、半導体技術の進歩、市場の競争環境の形成において重要な役割を果たしています。

新型コロナウイルス感染症(COVID-19)のパンデミックにより、スマートフォン、医療機器、タッチレス技術の導入が加速し、デジタル変革を可能にする上で飛行時間型センサーの重要性が裏付けられました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の飛行時間センサー市場インサイト

日本では高度なセンシング技術への需要が急速に高まっており、飛行時間センサー市場は次世代イノベーションを支える重要な領域として注目されています。産業機器、ロボティクス、モビリティ、スマートデバイスなど多様な分野で、高精度な距離測定や空間認識の高度化が求められる中、ToFセンサーは技術競争力を強化する中核的な要素となっています。国内の意思決定層にとって、AIとの連携や自動化ソリューションへの統合を推進することは、製品性能の向上や運用効率の最適化につながり、将来のスマート社会基盤の構築に向けた戦略的価値を生み出す重要な機会となっています。

市場ダイナミクス

市場の推進力

家庭用電化製品における 3D センシングの採用の増加が市場拡大を促進

飛行時間技術は、スマートフォン、タブレット、ラップトップ、拡張現実 (AR) などでますます採用されています。仮想現実 (VR)ヘッドセットやゲーム コンソールは、顔認識、ジェスチャー コントロール、深度マッピング、没入型の拡張現実体験などの高度なアプリケーションをサポートします。例えば、

- Advanced Television によると、世界のスマートフォン市場は 2025 年 8 月までに緩やかな成長を遂げ、出荷台数は前年比 1.0% 増の 12 億 4,000 万台に達すると予想されています。

強化された画像品質とインタラクティブ機能に対する需要の高まりにより、家電メーカーは主要な差別化技術として飛行時間型センサーを自社のデバイスに組み込むようになっています。さらに、プレミアムスマートフォンと次世代 AR/VR プラットフォームへの傾向により、飛行時間型センサーの市場シェアはさらに加速しています。

市場の制約

高コスト、性能制限、市場発展を抑制する競合技術

センサーのコストが高く、統合が複雑であるため、低価格および中間層のデバイスでの使用が制限され、市場への普及が制限されます。さらに、飛行時間型センサーは、強い周囲光が深さの精度を低下させる屋外または高照度の環境ではパフォーマンスの問題に直面します。構造化光やステレオビジョンなどの代替 3D センシング技術は、市場に競争圧力を生み出しています。これらのソリューションは多くの場合、より手頃な価格であるため、魅力的な代替品となり、飛行時間センサー市場の成長を妨げます。

市場機会

AR/VR とメタバースの急速な導入が市場プレーヤーに新たな成長の機会をもたらす

飛行時間型センサーは、現実的でインタラクティブな仮想体験を提供するために必要な奥行き認識、ジェスチャー制御、空間精度を提供します。ゲーム、ヘルスケア、教育、小売、製造などの業界全体で AR/VR の導入が増加しており、ToF センサーの需要が高まっています。例えば、

- Grid Raster が委託した調査によると、約 91% の企業が拡張現実 (AR) または仮想現実 (VR) テクノロジーを導入しているか、導入する予定です。

イマーシブ テクノロジーへの世界的な投資の増加により、ToF センサーが次世代のデジタル エクスペリエンスを実現する基本的な要素として確立されると予測されています。さらに、センサーの小型化とコスト効率の継続的な進歩により、より広範囲の民生用および産業用アプリケーションへのセンサーの統合が加速すると予想されます。

飛行時間センサー 市場動向

自動運転燃料市場開発への飛行時間技術の統合

自動車メーカーは、ドライバー監視、ジェスチャー認識、乗員検出、疲労分析などの用途に飛行時間型センサーをますます活用しており、これらはすべて車両の安全性とユーザー エクスペリエンスを向上させるために不可欠です。これらのセンサーは、半自動運転および完全自動運転への移行をサポートする、外部 LiDAR ベースの 3D マッピングや物体検出用にも研究されています。インテリジェント モビリティ ソリューションに対する需要の高まりと安全規制の厳格化により、自動車分野での ToF テクノロジーの導入がさらに加速しています。その結果、自動車産業は ToF にとって重要な成長手段として浮上しつつあります。センサー市場、家庭用電化製品における確立された存在感を補完します。例えば、

- S&P グローバルによると、世界の自動車販売台数は 2025 年に 8,960 万台に達し、前年比 1.7% 増加すると予測されています。高金利や貿易不確実性などの課題により、この成長が制限される可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

センサーの種類別

高精度と長距離性能により、ダイレクト ToF (dToF) セグメントが優勢

センサーのタイプに基づいて、市場は直接 ToF (dToF)、間接 ToF (iToF)、構造化光などに分類されます。

Direct ToF は、より高い精度、より長い検出範囲、屋外や低照度条件下でのより優れたパフォーマンスを提供するため、最大のシェアを保持しており、自動車、ロボット工学、産業用途で広く好まれています。 2024年には43.5%のシェアを保有していた。

間接 ToF は、そのコスト効率、低消費電力、スマートフォン、タブレット、AR/VR デバイスなどの家庭用電化製品への統合の容易さにより、2 番目に大きなシェアを占めています。

範囲別

短距離ToFセグメントがスマートフォンやAR/VRデバイスで広く使用され市場をリード

射程に基づいて、市場は短距離、長距離、超長距離、超短距離に分類されます。

短距離 ToF センサーは、スマートフォン、ゲーム機、AR/VR ヘッドセットで顔認識、ジェスチャー制御、深度センシングなどの機能に広く使用されており、シェアの 47.7% で市場をリードしています。

長距離 ToF センサーは、深度マッピングと障害物検出が重要な自動車用 LiDAR、産業オートメーション、ドローンでの使用が増加しているため、最高の CAGR で成長すると予想されています。

用途別

タッチレスインタラクションへの需要の高まりによりジェスチャー認識セグメントがリード

アプリケーションに基づいて、市場はジェスチャ認識、3D イメージングとマッピング、光検出と測距 (LiDAR)、物体検出、カメラベースのアプリケーションなどに分類されます。

ジェスチャ認識は、スマートフォン、AR/VR ヘッドセット、ゲーム システムでの直感的なタッチレス インタラクションを可能にするため、ジェスチャ認識がシェアの 28.9% で市場を独占しています。非接触テクノロジーと没入型エクスペリエンスに対する消費者の嗜好の高まりにより、広範な採用が促進されています。

3D イメージングとマッピングは、正確な奥行き認識と空間認識が重要となる自律ナビゲーション、ロボット工学、AR/VR、工業デザインでの応用により、最高の CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

家庭用電化製品部門はパーソナルデバイスへの広範な採用により最大のシェアを握る

エンドユーザーごとに、市場は家庭用電化製品、自動車、産業オートメーション、ヘルスケア、航空宇宙および防衛などに分かれています。

これらのセンサーが広範囲に統合されているため、家庭用電化製品が市場をリードし、世界シェアの 37.4% を保持しています。スマートフォン、タブレット、AR/VR デバイスを使用して、写真撮影、顔認識、没入型のユーザー エクスペリエンスを強化します。消費者向けデバイスの世界的な普及率が高いため、このセグメントは最大の収益貢献者となっています。

自動車分野は、ADAS、ドライバー監視、車室内センシング、LiDAR ベースの自律システムへの ToF センサーの導入が増えており、最も高い速度で成長すると予想されています。安全性、自動化、スマート モビリティ ソリューションに対する規制の重点が高まっているため、この分野の成長はさらに加速しています。

飛行時間型センサー市場の地域別展望

地理的に、市場は北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

Asia Pacific Time of Flight Sensor Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2023 年に 17 億 1,000 万米ドルで圧倒的なシェアを維持し、2024 年も引き続き 20 億 2,000 万米ドルで首位を維持します。この地域の優位性は、特に中国、日本、韓国、インドなどの国々での家庭用電化製品の大規模な生産と消費によるものです。この地域は、5G やスマート インフラストラクチャへの強力な投資と相まって、自動車、AR/VR、産業オートメーションの急速な導入に支えられ、最高の CAGR で成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

予測期間中、北米は 17.3% の CAGR で成長し、全地域の中で 2 番目に高く、2025 年には評価額 17 億 3,000 万米ドルに達します。3D イメージングへの投資の増加により、拡張現実、自動運転ソリューションは地域の成長を推進します。さらに、米国は、大手半導体メーカー、強力な研究開発活動、さまざまな分野にわたる先進技術の急速な導入に支えられ、市場における北米の優位性の多くを牽引しています。

ヨーロッパも、先進技術の早期採用、大手自動車メーカーの強い存在感、AR/VR および産業オートメーション ソリューションの需要により、市場で大きなシェアを占めています。 市場は CAGR 16.2% で成長し、2025 年には 18 億 4,000 万米ドルに達すると予想されています。さらに、厳しい安全規制と自動運転およびスマート製造への多額の投資が、これらの地域の市場の持続的な成長に貢献しています。

MEAと南米は、市場の成長がより遅くなり、CAGRはそれぞれ14.9%と14.3%になると予想されます。家電製造拠点が少なく、他の地域に比べて高度なセンシング技術の導入が少ない。 AR/VR、自動車オートメーション、スマート ファクトリー ソリューションの導入の遅れに加え、経済的制約がこれらの市場の成長の可能性をさらに制限しています。

競争環境

主要な業界プレーヤー

主要企業が市場での地位を強化するために新製品を発売

業界関係者は、技術の進歩を導入し、さまざまな消費者のニーズに対応し、競合他社の先を行くことで自社の地位を高めるために、新しい製品ポートフォリオを立ち上げています。彼らは、自社のサービスを強化するために、ポートフォリオの強化と戦略的コラボレーション、買収、パートナーシップを優先しています。このような戦略的な製品の発売は、企業が急速に進化する状況の中で市場シェアを維持し、拡大するのに役立ちます。

プロファイルされた主要飛行時間センサー企業のリスト

- STマイクロエレクトロニクスNV(スイス)

- テキサス・インスツルメンツ社(私たち。)

- インフィニオン テクノロジーズ AG(ドイツ)

- ソニーセミコンダクタソリューション株式会社(日本)

- サムスン電子株式会社(韓国)

- オン・セミコンダクター・コーポレーション(米国)

- ブロードコム株式会社(私たち。)

- パナソニック株式会社(日本)

- ルメンタム・オペレーションズLLC(米国)

- ams-OSRAM AG (オーストリア)

主要な産業の発展

- 2025 年 7 月には、メスカーネルは、ロボット工学、産業オートメーション、精密測定アプリケーション向けにカスタマイズされた 1000Hz 高速飛行時間 (ToF) レーザー距離センサーを発表しました。このセンサーは、次世代システムの精度と効率を向上させる高度なパフォーマンスを提供します。

- 2025 年 7 月には、バウマーは、2 つの新しい ToF センサーを発売してポートフォリオを拡大しました。 OT200 は、拡張された範囲を備えたコンパクトな設計を提供し、OT330 は、簡単な設置と低メンテナンスによる多用途性を提供します。

- 2025 年 6 月には、ソニーセミコンダクタソリューションズ株式会社は、車載用積層型dToF SPAD深度センサー「IMX479」を発表ライダー最大 20 fps を実現し、高解像度 520 ピクセルの dToF センサーの中で最速になります。

- で2025年6月, STMicroelectronics は、ラップトップ、PC、およびアクセサリ向けの Human Presence Detection (HPD) テクノロジーを発表しました。このソリューションは、FlightSense ToF センサーと AI アルゴリズムを組み合わせたもので、セキュリティ、プライバシー、バッテリー寿命を向上させながら、消費電力を 20% 以上削減します。

- 2025 年 6 月には、SensoPart は、最大 1.5 メートルまでの正確な距離測定が可能な FT 25-RLAP ToF センサーを導入しました。コンパクトな 34 x 20 x 12 mm の筐体に、アナログ出力、IO-Link 通信、強力なバックグラウンド抑制機能が備わっています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 16.10% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

による センサーの種類 · ダイレクト ToF (dToF) · 間接 ToF (iToF) · ストラクチャード ライト · その他(ハイブリッド) |

|

による 範囲 · 短距離 · 長距離 · 超長距離 · 非常に短距離 |

|

|

用途別 · ジェスチャー認識 · 3D イメージングとマッピング · 光の検出と測距 (LiDAR) · 物体検出 · カメラベースのアプリケーション · その他 (セキュリティと監視) |

|

|

エンドユーザー別 · 家庭用電化製品 · 自動車 · 産業オートメーション ・ 健康管理 · 航空宇宙および防衛 その他 (小売および電子商取引) |

|

|

地理別 · 北米 (センサータイプ別、範囲別、アプリケーション別、エンドユーザー別、および地域別) o 米国 (エンドユーザー) o カナダ (エンドユーザー) o メキシコ (エンドユーザー) · 南アメリカ (センサータイプ別、範囲別、アプリケーション別、エンドユーザー別、および地域別) o ブラジル (エンドユーザー) o アルゼンチン (エンドユーザー) o 南アメリカのその他の地域 · ヨーロッパ (センサータイプ別、範囲別、アプリケーション別、エンドユーザー別、および地域別) o 英国 (エンドユーザー) o ドイツ (エンドユーザー) o フランス (エンドユーザー) o イタリア (エンドユーザー) o スペイン (エンドユーザー) o ロシア (エンドユーザー) o ベネルクス三国 (エンドユーザー) o 北欧 (エンドユーザー) o ヨーロッパのその他の地域 · 中東およびアフリカ (センサーの種類別、範囲別、アプリケーション別、エンドユーザー別、および地域別) o トルコ (エンドユーザー) o イスラエル (エンドユーザー) o GCC (エンドユーザー) o 北アフリカ (エンドユーザー) o 南アフリカ (エンドユーザー) o 中東およびアフリカのその他の地域 · 中東およびアフリカの残りの地域、アジア太平洋地域 (センサーの種類別、範囲別、アプリケーション別、エンドユーザー別、および地域別) o 中国 (エンドユーザー) o インド (エンドユーザー) o 日本 (エンドユーザー) o 韓国 (エンドユーザー) o ASEAN (エンドユーザー) o オセアニア (エンドユーザー) · アジア太平洋地域のその他の地域 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に65億2000万米ドルに達し、2034年までに251億8000万米ドルに達すると予測されている。

2025年、市場価値は23億8000万米ドルであった。

市場は、2026 年から 2034 年の予測期間中に 17.2% の CAGR を示すと予想されます。

ダイレクト ToF (dToF) セグメントがセンサー タイプ別に市場をリードしました。

市場を牽引する主な要因は、3D センシングの採用の増加と自動車安全システムでの使用の増加です。

STMicroelectronics N.V.、Texas Instruments Incorporated、Infineon Technologies AG、Sony Semiconductor Solutions Corporation、Samsung Electronics Co., Ltd.は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

製品の採用を促進する主な要因は、3D センシング、スマートフォンや車両への統合、産業オートメーションの成長、ヘルスケアおよび AR/VR アプリケーションの拡大に対する需要の高まりです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート