食事代替品の市場規模、シェアおよび業界分析、製品タイプ別(バー、インスタントドリンク、粉末など)、供給源別(動物ベースおよび植物ベース)、流通チャネル別(スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売など)、および地域予測、2026~2034年

(有効期限 15th Jul 2026)

食事代替品の市場規模と今後の見通し

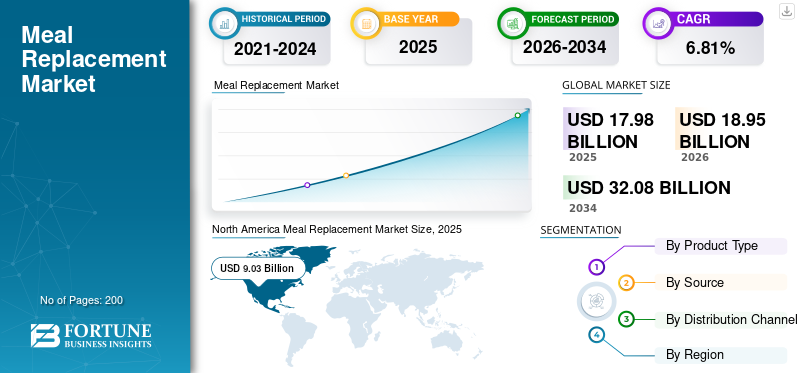

世界の食事代替品市場規模は、2025年に179億8,000万米ドルと評価されています。市場は2026年の189億5,000万米ドルから2034年までに320億8,000万米ドルに成長すると予測されており、予測期間中に6.81%のCAGRを示します。2025年、北米は食事代替品市場で50.22%の市場シェアを獲得し、同市場をリードした。

すぐに飲める(RTD)シェイク、プロテインバー、パウダー、機能性ブレンドなどの食事代替製品は、臨床栄養学、体重管理、スポーツ栄養学、および栄養学の交差点に位置しています。インスタント食品。肥満率の上昇、労働人口の増加、時間に制約のあるライフスタイル、健康意識の高まりがこのカテゴリーを構造的に支えています。植物ベースのタンパク質の革新、強化された微量栄養素のブレンド、満腹感、筋肉の維持、代謝の健康に関する機能的位置付けにより、需要がさらに強化されます。世界の食事代替市場では、Soylent や Huel などのブランドの強化シェイクやプロテイン強化ラテなど、便利で栄養学的に完全なオプションを求める消費者のニーズに応える、多様なミルクベースの食事代替飲料が提供されています。

Herbalife Ltd.、Nestlé S.A.、Abbott Laboratories、Glanbia plc、Kellogg Companyなどが市場を独占しています。競争は、バランスの取れた栄養、便利な食事、フィットネスに重点を置いた製品、個別化された栄養ソリューションに対する消費者の需要の高まりによって引き起こされています。競争力を維持するために、企業は製品イノベーション、機能性栄養開発、デジタルヘルス統合、サプライチェーンの最適化にわたるいくつかの戦略的アプローチを採用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

食事代替市場の動向

市場の成長を形作るプレミアム化と機能性タンパク質の強化

世界のミールリプレイスメント業界は、基本的なカロリーコントロール製品から、機能重視のプレミアムな栄養ソリューションへの移行を進めています。消費者は、筋肉の保持、代謝の健康、腸の健康、持続的なエネルギー放出などの特定の健康目標に取り組む、高タンパク質、低糖、微量栄養素が強化されたクリーンラベルの製剤を求めています。

- 2026年1月、ダノン所有の植物ベースのブランドであるアルプロは最近、500mlのボトルに20gの植物ベースのプロテインを供給する食事代替飲料「Meal to Go」シリーズを発売した。これらの乳製品を含まない飲料には大豆とオーツミルク人工甘味料を使用せず、繊維、オメガ3、26種類のビタミンとミネラルを含むバランスの取れた栄養を提供します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

肥満の増加と構造化された体重管理の導入が市場の成長を促進

過体重と肥満の蔓延が世界的に増加していることにより、構造化されたカロリー管理栄養の採用が推進され続けており、食事代替品の消費に直接的な恩恵をもたらしています。これらの製品は、バランスの取れた主要栄養素を含む標準化されたカロリー摂取量(通常は 1 食分あたり 200 ~ 400 kcal)を提供するため、医学的に監督された体重管理プログラムに適しています。

- 世界保健機関(WHO)によると、2023年には世界中で成人6億5,000万人を含む10億人以上が肥満を抱えており、摂取量が管理された栄養製品に対する長期的な需要が強化されている。

市場の制約

市場拡大を抑制するための原材料コストの変動と規制の監視

配合が乳タンパク質(ホエー、カゼイン)、植物タンパク質単離物(大豆、エンドウ豆)、ココア、食用油、微量栄養素プレミックスに大きく依存しているため、原材料コストの変動が依然として世界的な食事代替品市場の成長における構造的な制約となっています。農産物価格の変動は、特に農産物の投入コストと粗利益に直接影響します。すぐに飲める(RTD)飲料タンパク質が総製剤コストの 35 ~ 60% を占める高タンパク質粉末。

- 国連食糧農業機関の乳製品価格指数によると、2024年の世界の乳製品価格は変動性が高く、2023年と比較して年平均4.7%上昇したにもかかわらず、特にバターで前月比の極端な持続的かつ急速な上昇が見られた。

市場機会

高級化粧品および栄養補助食品の製品を拡大し、成長の機会を開拓

植物ベースの栄養への構造的変化により、世界市場に長期的な大きな成長機会が生まれています。乳糖不耐症の蔓延、ビーガンやフレキシタリアンの食事の採用、持続可能性への配慮により、消費者は大豆、エンドウ豆、オーツ麦、アーモンドベースの製剤を選ぶことが増えています。植物ベースの食事代替品は、クリーンラベルの位置づけと飽和脂肪含有量の削減にも適合しています。

- 食糧農業機関によると、2023年の世界の大豆生産量は3億7,117万トンから3億9,820万トンに達し、粉末やRTD製剤で広く使用されている分離大豆タンパク質の原料の安定した入手可能性が確保されています。

セグメンテーション分析

製品タイプ別

コスト効率とカスタマイズ可能なタンパク質密度により粉末セグメントが優勢

製品タイプごとに、市場は粉末、RTD、バーなどに分類されます。

粉末セグメントは、1回分あたりのタンパク質濃度の向上、賞味期限の延長、バルクでのコスト効率に支えられ、2025年の世界の食事代替品市場シェアを独占し、その価値は102億9,000万米ドルに達しました。梱包。粉末形式は、柔軟な摂取量のカスタマイズが可能であり、プロテイン 1 グラムあたりの物流コストが低いため、スポーツ栄養や構造化された減量管理プログラムにおいて、フィットネス愛好家によって広く採用されています。

レディ・トゥ・ドリンク(RTD)セグメントは、今後数年間で 8.36% という最速の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソース別

ホエイプロテインの好みにより動物ベースのセグメントが優勢

供給源によって、市場は動物ベースと植物ベースに分類されます。

2025年には動物ベースのセグメントが106億6,000万米ドルで首位となり、臨床栄養および筋肉維持用途におけるホエーおよびミルクプロテインの優位性に支えられました。ホエイプロテインは優れた消化性と完全性を提供します。アミノ酸プロファイルを強化し、医学的に管理された体重プログラムでの採用を強化します。

植物ベースのセグメントは、予測期間中に 8.09% の CAGR で拡大すると予測されています。

流通チャネル別

スーパーマーケット/ハイパーマーケット部門は棚の可視化とプライベートブランドの拡大により優位に立つ

流通チャネルごとに、市場はスーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売などに分類されます。

スーパーマーケット/ハイパーマーケット部門は、店内での強力な認知度、プロモーションキャンペーン、プライベートブランドの浸透に支えられ、2025年には84億4,000万ドルで大半を占めました。これらのチャネルは、ワンストップショッピングの利便性、食事代替品の幅広い品揃え、健康志向の消費者の衝動買いを促進する積極的なプロモーションの恩恵を受けています。エンドシェルフのディスプレイとロイヤルティ プログラムにより、シェイクやバーなどの食事代替品の認知度がさらに高まります。

オンライン小売セグメントは最も急成長しているチャネルであり、予測期間中に 8.05% の CAGR を記録しました。

食事代替市場の地域別展望

地域的には、レポートは北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにわたる世界市場分析をカバーしています。

北米

North America Meal Replacement Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に90億3,000万米ドルを占め、世界市場を独占しており、高い肥満率と構造化された食事プログラムの導入に支えられ、2026年から2034年にかけて6.60%のCAGRで成長すると予測されています。

米国の食事代替品市場

米国は、RTDプロテインシェイクの強力な浸透、ジムの会員数が7,000万人を超えた(業界団体)こと、そして先進的なスポーツジムの会員数によって、2025年には67億3,000万ドルでこの地域を独占した。栄養補助食品製造インフラ。

ヨーロッパ

ヨーロッパは2025年に39億6,000万米ドルに達し、植物ベースのイノベーションと規制された体重管理フレームワークに支えられ、7.01%のCAGRで成長すると予測されています。

英国の食事代替品市場

英国は2025年に約8.5億米ドルに達し、体系化されたカロリーコントロールダイエットプログラムとビーガン製品の発売拡大に支えられ、約8.69%のCAGRで成長しました。

ドイツの食事代替市場

ドイツは 2025 年に 4 億 6,000 万米ドルを計上し、以下の支援を受けました。機能性食品スポーツ栄養の消費と高い浸透率。消費者が外出時の習慣に合わせて便利で栄養価の高いオプションを求めているため、多忙なライフスタイルが市場の急速な成長を加速させています。

アジア太平洋地域

アジア太平洋地域は 2025 年に 31 億 9,000 万米ドルを占め、CAGR 7.56% で最も急成長している地域です。可処分所得の増加、フィットネスへの意識の拡大、プロテイン消費量の増加によって成長が促進されています。

中国の食事代替品市場

中国の企業価値は2025年に約3億7,000万米ドルとなり、電子商取引の栄養プラットフォームと国内のタンパク質加工能力の拡大に支えられ、堅調なペースで成長している。

インドの食事代替市場

インドは2025年に約3億1,000万米ドルを占め、都市化、ジムの普及率の上昇、FAOの食事摂取報告書で浮き彫りになったタンパク質欠乏意識の高まりにより急速に拡大した。

南米、中東、アフリカ

南米は2025年に15億2000万米ドルを占め、中間層の消費とスポーツ栄養輸入の拡大に支えられ、6.18%のCAGRで成長した。

中東およびアフリカは、高級サプリメントの輸入と健康意識の高まりにより、2025年に2億8,000万米ドルに達し、CAGR 4.92%で拡大しました。

UAEの食事代替品市場

UAE市場は2025年に約0.6億米ドルと評価され、2026年から2034年にかけて5.63%のCAGRで成長すると予測されており、同国は中東で最も発展したプレミアム市場の1つとして位置づけられています。

競争環境

主要な業界プレーヤー

主要企業はタンパク質のイノベーションとポートフォリオの多様化に注力

世界の食事代替品市場の大手企業は、競争上の差別化を維持するために、自社のポートフォリオを強化し、科学的処方をアップグレードすることにますます注力しています。高タンパク質のイノベーションは依然として中心であり、メーカーはホエー分離物、乳タンパク質濃縮物、そしてますますエンドウ豆と大豆タンパク質のブレンドを使用して、1食分あたり20〜30グラムのタンパク質を提供するように製品を再配合しています。企業は供給の不安定性を緩和し、ビーガンやフレキシタリアンの食事に対する世界的な食事代替市場の需要傾向に合わせるために、エンドウ豆や大豆たんぱく質の調達ネットワークを多様化しており、植物ベースの拡大は重要な構造的優先事項となっている。後方統合と長期調達契約の強化油糧種子そして植物タンパク質分離物は、投入コストを安定させ、不安定な農産物環境においてマージンを保護するのに役立ちます。

世界の食事代替品市場の主要企業

|

ランク |

会社名 |

|

1 |

ハーバライフ株式会社 |

|

2 |

ネスレS.A. |

|

3 |

アボット研究所 |

|

4 |

グランビア社 |

|

5 |

ケロッグ社 |

プロファイルされた主要な食事代替企業のリスト

- ハーバライフ株式会社(私たち。)

- ネスレS.A.(スイス)

- アボット・ラボラトリーズ(米国)

- Glanbia plc (アイルランド)

- ケロッグ社(私たち。)

- アムウェイ社(米国)

- 株式会社オーゲイン(私たち。)

- スリムファスト (米国)

- Huel Ltd.(イギリス)

- Arla Foods amba(デンマーク)

主要な産業の発展

- 2026 年 1 月:ダノンは、ヨーロッパで急速に成長している外出先での栄養セグメントをターゲットとした、植物ベースの食事代替飲料の新しいシリーズである Alpro Meal to Go を発売しました。これら機能性飲料滑らかな食感と満腹感を確保するバランスの取れた栄養を提供することで、増加する一般的な消費者の苦情に対処します。

- 2025 年 11 月:インドの新興企業 Zantus Lifesciences は、インドで増加する前糖尿病人口に対処するために、対象を絞った低炭水化物代替食を導入しました。

- 2025 年 6 月:Sur Nutritionは、アスリートやウェルネス愛好家を対象とした認定オーガニックの植物ベースの製品として、2025年6月にオーガニックミールリプレイスメントシェイクを発売しました。シカゴに本拠を置くこの会社の製品は、シェフ手作りのチョコレートの風味とクリーンで持続可能な原材料が際立っています。

- 2024 年 8 月:Drink Wholesome は、胃が敏感な消費者をターゲットに、黒クルミをフィーチャーしたビーガンミールリプレイスメントパウダーを発売しました。これらの植物ベースの製品には、アーモンド、オーツ麦、ココナッツ、ブラックナッツなどの自然食品が使用されています。クルミ、消化を良くするモンクフルーツ。

- 2022 年 6 月:CTRL は、最初の資金調達ラウンドと並行して、Meal On-The-Go Bars を立ち上げました。このイベントは、同ブランドが主力のミールリプレイスメントシェイクから機能性食品への拡大を示したものでした。

レポートの範囲

世界の食事代替品市場業界レポートは、市場を徹底的に分析し、世界市場の傾向、サプライチェーン、市場力学、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。これに加えて、調査レポートは世界市場分析に関する洞察も提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.81% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、ソース、流通チャネル別、および地域別 |

|

セグメンテーション |

製品タイプ別

|

|

ソース別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、世界市場は 2025 年に 179 億 8000 万米ドルと評価され、2034 年までに 320 億 8000 万米ドルに達すると予想されています。

CAGR 6.81% で、世界市場は予測期間中に安定した成長を示すでしょう。

供給源別に見ると、動物由来のセグメントが市場をリードしました。

2025 年には北米が最大の市場シェアを獲得しました。

肥満の増加と体系的な体重管理の採用が市場を牽引しています。

Herbalife Ltd.、Nestlé S.A.、Abbott Laboratories、Glanbia plc、および Kellogg Company が市場の主要企業です。

プレミアム化と機能性タンパク質の強化が主要な市場トレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート