食肉加工装置市場規模、シェアおよび業界分析、装置タイプ別(切断およびスライス装置、粉砕および混合装置、マッサージおよびタンブリング装置、テンダライジング装置、充填および詰め込み装置、燻製および調理装置、ダイシングおよびポーショニング装置およびその他の処理装置)、自動化レベル別(手動、半自動、および全自動)肉の種類別(豚肉、牛肉および子牛肉、鶏肉、羊肉 /ラム肉、その他)および地域予測、2026 ~ 2034 年

食肉処理装置の市場規模と将来展望

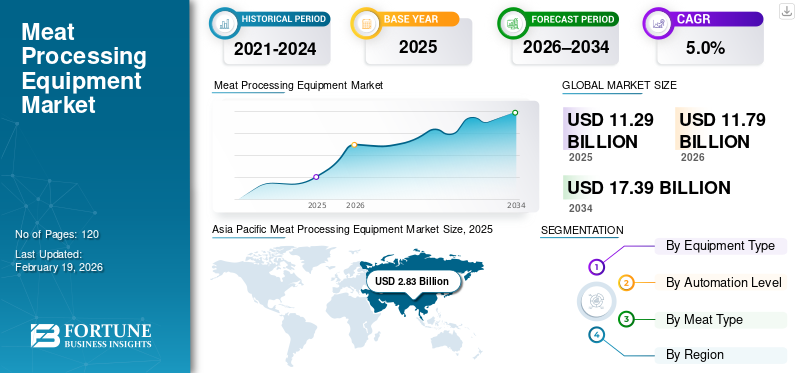

世界の食肉加工装置市場規模は、2025年に112億9,000万米ドルと評価されています。市場は2026年の117億9,000万米ドルから2034年までに173億9,000万米ドルに成長すると予測されており、予測期間中に5.0%のCAGRを示します。 アジア太平洋地域は食肉加工機器市場を支配し、2025年の市場シェアは25.07%でした。

食肉加工装置とは、効率、衛生、製品の一貫性を確保するために、食肉の屠殺、切断、骨抜き、粉砕、混合、小分け、充填、調理、およびさらなる加工に使用される産業機械を指します。

食肉加工装置は市場が拡大し、加工業者が世界中に広がるにつれ、構造的な要因で着実な成長を遂げています。家禽、豚肉、赤身の肉は、自動化主導の生産能力拡大、収量の最適化、コンプライアンス主導の近代化に投資しています。労働力不足の増大、消費者の嗜好の変化、加工肉や付加価値のあるすぐに調理できる製品に対する消費者の需要の進化により、手動および半自動機械から統合された高スループットラインへの置き換えが加速しています。同時に、衛生および食品安全の要件が厳しくなり、サプライチェーン運営の回復力の必要性により、加工装置業界全体の投資が強化されています。

- たとえば、IFFA 2025期間中に、JBT MarelやGEA Groupを含むいくつかの大手メーカーは、拡張性がありデータ対応の処理インフラストラクチャに対する業界の需要を反映して、高度な自動化、ビジョンガイドによる切断、エンドツーエンドのライン統合に重点を置いた次世代食肉加工ソリューションを導入しました。

JBT Marel、GEA Group、Middleby (食品加工機器グループ)、BAADER、Handtmann は、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力のある地位は、一次加工、切断と骨抜き、粉砕と混合、成形と充填、調理と燻製機器に及ぶ幅広いポートフォリオと、ターンキー加工ラインを提供する能力によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

食肉加工設備の市場動向

モノリシック制御アーキテクチャからモジュール式のソフトウェア デファインド コントローラ プラットフォームへの移行が新興市場のトレンドとなっている

食肉加工業者は、設備の老朽化、労働力不足、食品安全要件の厳格化に対処するため、スタンドアロン型の機械から統合された自動化された加工ラインに移行しつつあります。段階的な近代化を可能にするために、メーカーは、衛生的で自動化対応設計を備えたモジュラー式の改造対応システムを提供しており、これにより、ブラウンフィールド プラントは、生産を大幅に中断することなく、スループット、歩留まり、運用効率を向上させながら、段階的にアップグレードできるようになります。

- たとえば、ハンドマン グループは 2025 年 4 月に、モジュール式機械設計、自動化の互換性の向上、上流の粉砕プロセスと下流の調理プロセスとの統合の向上を強調して、食肉加工工場のラインレベルの柔軟なアップグレードをサポートする充填および分割システム ポートフォリオの強化を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

エンドツーエンドの食肉加工ソリューションを可能にする OEM ポートフォリオの拡大が市場の成長を促進

大手機器メーカーによる戦略的ポートフォリオの拡大が食肉加工機器市場の成長を推進しています。食肉加工業者は、冷却、切断、分割、さらなる加工に至るエンドツーエンドのソリューションを提供し、システム統合の複雑さを軽減し、業務効率を向上させることができるサプライヤーをますます好んでいます。この変化により、OEM は買収を通じて下流および補完的なプロセス能力を強化し、グリーンフィールド施設と既存工場の段階的アップグレードの両方への投資をサポートするようになりました。

- たとえば、2025 年 8 月、ミドルビー コーポレーションはフリゴメカニカ S.p.A. を買収し、産業用冷却および冷却システムの能力を拡大し、より高い効率とより厳密なプロセス制御を求める食肉およびタンパク質加工業者向けの統合製品を強化しました。

市場の制約

生物学的変動と収量リスクを制限する高度な処理装置の標準化が市場の主要な制約となっている

ほとんどの工業生産とは異なり、食肉加工は原材料のサイズ、質感、脂肪含有量、骨構造の生物学的変動によって制約を受け、標準化された高速自動装置の有効性が制限されます。家畜の遺伝学、給餌方法、地域の屠殺基準の違いにより、頻繁な機器の再調整や手動介入が必要になることが多く、達成可能な自動化レベルや収量の一貫性が低下します。原材料の品質が変動する加工業者の場合、歩留まりの低下や製品の損傷のリスクにより、特に投資収益率が歩留まりのパフォーマンスに非常に敏感な場合、高度な切断、脱骨、分割システムの導入が遅れる可能性があります。

市場機会

小規模および地域の食肉加工業者の産業化により新たな機器需要を開拓

市場にとって成長する機会は、特に鶏肉、加工肉、およびフレッシュカットセグメント。食品の安全性、トレーサビリティ、衛生基準に関する規制が強化されているため、小規模の加工業者は手動または半手動の作業から、コンパクトな切断、粉砕、充填、調理システムなどの基本的な工業用加工装置へのアップグレードを余儀なくされています。この変化により、特に新興市場や分散型処理ハブにおいて、大規模産業ラインの規模や複雑さを必要とせずにコンプライアンスとスループットの向上を実現できる、コストが最適化されたモジュール式でスペース効率の高い機器に対する需要が生まれています。

- たとえば、2024 年 6 月、BAADER グループは、中小規模の食肉加工業者を対象としたコンパクトでモジュール式の加工ソリューションの導入を強調しました。これにより、地域の加工施設での段階的な自動化と生産能力の拡大をサポートしながら、衛生基準の遵守が可能になります。

市場の課題

細分化された規制と輸出認証要件が市場成長の課題に

食肉加工機器のメーカーと加工業者は、地域や最終市場全体で細分化された規制、宗教、輸出認証要件から生じる課題に直面しています。多くの場合、さまざまな食品安全基準、動物福祉規制、ハラルまたはコーシャの加工規則、輸出市場の検査プロトコルに準拠するために機器をカスタマイズする必要があります。この調和の欠如により、エンジニアリングの複雑さが増し、リードタイムが延長され、機器プラットフォームの標準化が制限されます。複数の国内および輸出市場にサービスを提供するプロセッサの場合、頻繁に機器の変更や検証の調整を行うと、導入が遅れ、運用リスクが高まり、高度に専門化されたまたは単一目的の処理システムへの投資が妨げられる可能性があります。

セグメンテーション分析

機器の種類別

歩留り管理支援食肉加工ラインとして切断・スライス装置が主流

市場は、装置のタイプに基づいて、切断およびスライス装置、粉砕および混合装置、マッサージおよびタンブリング装置、軟化装置、充填および詰め込み装置、燻製および調理装置、ダイシングおよび分割装置およびその他の処理装置に分類されます。

切断およびスライス装置は、食肉加工工場の運営の基幹を形成し、鶏肉、豚肉、牛肉の歩留まりの回復、トリム効率、および部位の一貫性を直接決定するため、食肉加工装置市場で最高のシェアを保持しています。赤身の肉アプリケーション。これらのシステムは多くの場合、価値の最適化が行われる最初の主要な処理ステップであるため、プロセッサーにとって戦略的な投資の優先事項となります。視覚ガイドによる切断、自動ブレード位置決め、およびリアルタイムの歩留まり監視の進歩により、特に高スループットの輸出指向の施設では、たとえわずかな歩留まりの向上でも大幅な利益の増加につながるため、切断およびスライスのソリューションの重要性がさらに高まっています。

分散制御システム (DCS) は、集中制御、システムの高い可用性、および高度なプロセスの最適化を提供し、大規模な連続的な産業運用に最適です。これらのシステムは、石油とガス、化学、発電、上下水処理などの業界で重要な、複雑なプロセス、安全機能、リアルタイム診断の統合制御を可能にします。プログラマブル ロジック コントローラー (PLC) は、その柔軟性、信頼性、ディスクリート製造環境への適合性により、引き続き広く採用されています。 PLC は、機械や生産ラインの高速かつ決定的な制御を可能にし、自動車の製造、包装、食品および飲料の加工、マテリアルハンドリングで広く使用されています。

- たとえば、2024 年 2 月、Provisur Technologies は、Anuga FoodTec 2024 で収量の最適化に焦点を当てたスライスとさらなる加工ソリューションを強調し、精密主導の切断技術に対するプロセッサーの需要を強調しました。

食肉加工業者が加工済み、分量管理された、利便性を重視した食肉製品の生産を拡大するにつれて、充填、詰め込み、小分け機器の重要性がますます高まっています。これらのシステムは、一貫した製品成形、正確な重量管理、標準化された生産を可能にし、小売と食品サービスの両方の要件をサポートします。上流の粉砕と混合および下流の熱処理との統合は、加工業者がワークフローの合理化、手作業の削減、ラインレベルの効率の向上を目指す中で、その戦略的関連性をさらに高めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動化レベル別

完全自動化システムは広範な導入により優勢

自動化レベルに基づいて、食肉加工装置市場は手動、半自動、完全自動に分類されます。

完全自動化装置は、大規模な鶏肉、豚肉、赤肉の加工施設での広範な採用により、市場で最大のシェアを占めています。これらのシステムにより、手作業への依存を大幅に削減しながら、高いライン速度、一貫した製品品質、歩留まりの向上が可能になります。完全に自動化されたソリューションは、切断と骨の除去、小分け、充填、熱処理の各作業にわたってますます導入されており、産業用食肉加工の近代化の基礎となっています。

半自動装置は、特に中規模のプロセッサーや段階的にアップグレードが行われている施設の間で 4.8% という大幅な成長が見込まれています。これらのシステムは、生産性の向上と資本効率のバランスを提供し、加工業者が製品の取り扱いと品質管理に手動介入を維持しながら、一貫性と衛生状態を改善できるようにします。

肉の種類別

鶏肉と豚肉の加工が規模を拡大し、赤身の肉が価値と製品の多様性を支える

肉の種類に基づいて、市場は鶏肉、豚肉、牛肉と子牛肉、マトン/ラムなど。

家禽加工品は、消費量の多さ、生産サイクルの短縮、産業規模の加工施設の普及拡大により、最大の市場シェアを占めています。養鶏工場は通常、より高いライン速度とスループット レベルで稼働するため、切断、骨抜き、小分け、マリネ、および熱処理装置を大規模に導入する必要があります。家禽の標準化されたサイズプロファイルと処理特性は、高度な自動化の導入をさらにサポートし、最新の処理ラインへの継続的な投資を強化します。

豚肉加工品も市場の主要なセグメントを占めており、欧州およびアジア太平洋地域全体での旺盛な消費と加工肉製品における豚肉の広範な使用に支えられています。豚肉加工施設では、特にソーセージ、塩漬け肉、付加価値のある形式の場合、切断、粉砕、充填、燻製および調理システムを含む幅広い機器の組み合わせが必要です。原材料としての豚肉の多用途性により、製品の差別化、配合管理、ポーションの一貫性をサポートするための継続的な装置のアップグレードが推進されます。

牛肉および子牛肉の加工は、装置の複雑さと歩留まりの敏感さにより、市場価値に大きく貢献します。牛肉の加工には、枝肉のサイズや質感のばらつきに対応できる、堅牢な切断、骨抜き、および軟化ソリューションが必要です。牛肉加工設備への投資は、特に輸出志向のブランド食肉事業において、収量の最適化、部位の正確さ、最高の製品品質に焦点を当てていることがよくあります。地域的な消費パターンと選択的な工業化を特徴とするマトン/ラムおよびその他の肉の種類。これらのカテゴリーにおける装置の需要は、ニッチな処理要件と地域の輸出市場によって促進されており、加工業者は、枝肉の多様な特性と処理量の削減に対応できる柔軟で適応性のある機械を好んでいます。

食肉加工機器市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Meat Processing Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、高度に工業化された食肉部門と鶏肉、牛肉、豚肉に対する強い需要に支えられ、2025年に29億5,000万米ドルを超える収益を占めました。大規模な垂直統合型プロセッサーと一人当たりの肉消費量が多いため、切断、骨抜き、小分け、その他の加工設備への投資が維持されます。労働力不足、厳しい食品安全規制、小売業者の品質基準により、自動化のアップグレードが加速しています。現在進行中の工場の近代化、付加価値のある食肉製品の成長、コールドチェーンおよび輸出施設への投資により、米国、カナダ、メキシコ全土で安定した設備需要が引き続き増加しています。

米国の食肉加工機器市場

米国は、大規模で高度に工業化された食肉加工産業と鶏肉、牛肉、豚肉分野にわたる強い需要に支えられ、2026年には推定売上高約23億9,000万ドルとなり、北米市場を独占するとみられている。垂直統合された加工業者、広範なコールドチェーンインフラストラクチャの存在、および一人当たりの肉消費量の多さにより、切断、骨抜き、小分け、粉砕、およびさらなる加工設備への継続的な投資が推進されています。米国はまた、特に高処理量の鶏肉や赤肉の施設において、自動化、視覚に基づいた処理、デジタル対応の生産ラインの導入でもリードしています。老朽化した工場の継続的な近代化、付加価値のある即席食肉の生産の拡大、厳しい食品の安全性と品質基準により、全国的に先進的な食肉加工装置の需要が強化され続けています。

ヨーロッパ

欧州市場は、特に豚肉および加工肉分野において、高度に発展し規制主導の食肉加工産業が主流となっています。食肉加工業者からの強い需要に加え、食品の安全性、動物福祉、持続可能性に関する厳しい規制があり、衛生的でエネルギー効率が高く、自動化に対応した機器への継続的な投資が推進されています。ドイツ、フランス、イタリア、スペイン、オランダなどの国々が先進的な加工インフラと輸出志向の生産に支えられ、導入を主導しています。老朽化した施設の継続的な近代化と付加価値のある食肉加工の拡大が、ヨーロッパ全土の市場の着実な成長を支え続けています。

英国の食肉加工機器市場

2026 年の英国市場は約 3 億米ドルと推定され、世界収益の約 4.5% に相当します。

ドイツの食肉加工機器市場

ドイツの市場は、2026 年に約 8 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 3.9% に相当します。

アジア太平洋地域

アジア太平洋地域は依然として最も急成長している市場であり、2025 年には全世界で 28 億 3,000 万米ドルの収益を生み出します。市場の成長は、食肉生産の急速な工業化、タンパク質消費量の増加、組織化された食品加工の浸透の増加によって推進されています。中国、日本、韓国、ASEAN 諸国が主な貢献国であり、鶏肉や豚肉の加工能力の拡大と、加工肉やインスタント肉製品の需要の拡大に支えられています。この地域では、特に中国と東南アジアで、手作業および半手作業から産業規模で衛生的な自動化された加工ラインへの構造的変化が見られます。

中国の食肉加工装置市場

中国市場は引き続きこの地域で支配的であると予測されており、2026年の収益は約11億ドルと推定され、世界売上の約9.3%を占める。

日本の食肉加工機器市場

2026 年の日本市場は約 3 億 1,000 万ドルと推定され、世界市場の約 2.6% を占めます。

インドの食肉加工機器市場

2026 年のインド市場は約 3 億 8,000 万米ドルと推定され、世界収益の約 3.2% を占めます。

中東とアフリカ

中東およびアフリカ市場は、特にGCCと北アフリカ全域で、食料安全保障への取り組み、タンパク質消費量の増加、食肉加工の工業化の増加によって牽引されています。鶏肉と赤身肉の自給自足に対する政府支援の投資と、ハラール認証肉加工品の需要の高まりが、加工施設の生産能力の拡大と近代化を支えています。 GCC は多額の設備投資と自動化を集約したプロジェクトの恩恵を受けていますが、北アフリカとサハラ以南のアフリカでは手動処理から工業処理への段階的なアップグレードが行われており、地域全体で切断、研削、充填、熱処理装置の需要が維持されています。

GCC食肉加工装置市場

GCC 市場は 2026 年に約 4 億 2,000 万米ドルに達すると予測されており、世界市場の約 3.6% に相当します。

南アメリカ

南米市場は、世界の主要な生産国および輸出国としてのこの地域の役割によって支えられています。牛肉そして家禽、特にブラジルとアルゼンチンで。旺盛な輸出需要と、食品の安全性およびトレーサビリティの国際基準のコンプライアンス要件が相まって、産業規模の切断、骨抜き、研削および熱処理装置への投資が促進されています。自動化の導入状況は地域によって異なりますが、輸出志向の大手加工業者は、歩留まり、一貫性、運用効率を向上させるために施設の最新化を進めています。国内の加工インフラの段階的なアップグレードと付加価値のある食肉生産の拡大により、南米全土の安定した設備需要が引き続き支えられています。

競争環境

主要な業界プレーヤー

統合処理ソリューションと自動化対応機器ポートフォリオへの注力が市場競争の激化につながる

市場は適度に統合されており、切断と脱骨、粉砕と混合、充填と分割、熱処理に及ぶ幅広いエンドツーエンドの処理ポートフォリオを提供する限られた数の世界的メーカーの存在が特徴です。 JBT Marel、GEA Group、Middleby Corporation (食品加工機器グループ)、BAADER Group、Handtmann などの大手企業は、アプリケーションに関する深い専門知識、大手食肉加工業者との顧客関係の確立、ターンキーおよびライン統合ソリューションを提供する能力に支えられ、強力な地位を占めています。

競争上の差別化は、スタンドアロンのマシンのパフォーマンスよりも、自動化への対応、歩留まりの最適化、衛生的な設計、デジタルプロセスの統合によってますます推進されています。メーカーは、段階的なアップグレード、ラインレベルの統合、ビジョン システム、ロボティクス、データ駆動型プロセス制御との互換性をサポートするモジュール式機器プラットフォームの開発に注力しています。このアプローチにより、プロセッサーは中断を最小限に抑えて運用効率を向上させながら、ブラウンフィールド施設を最新化することができます。

- たとえば、IFFA 2025では、複数の世界的な食肉加工機器メーカーが、スケーラブルな自動化とエンドツーエンドの加工機能に対する業界全体の注目を反映して、収量、衛生コンプライアンス、ライン効率の向上を目的としたモジュール式の統合加工ソリューションを強調しました。

プロファイルされた主要な食肉加工設備会社のリスト

- JBT マレル (アメリカ)

- GEA グループ(ドイツ)

- バーダー(ドイツ)

- ベッチャー・インダストリーズ(米国)

- デュラバント(私たち。)

- ザ・ミドルビー・コーポレーション(私たち。)

- マルチバックグループ(ドイツ)

- ハンドマングループ(ドイツ)

- VEMAG Gmbh (ドイツ)

- RISCO S.p.A.(イタリア)

主要な産業の発展

- 2024 年 11 月:ミドルビー コーポレーションは、イタリアのパルマ近郊にある焼き菓子業界向けの機器の著名なメーカーの 1 つである Gorreri Food Processing Technology (「Gorreri」) の全資本の取得を完了しました。

- 2024 年 6 月:ハンドマン・グループは、ソーセージ、成型肉、付加価値タンパク質製品のソリューションを強化し、統合された充填、分配、および統合された需要の高まりをサポートすることを目的として、食品加工部門への投資を通じて加工および分配システムの能力を拡大すると発表した。下流処理

- 2024 年 5 月:GEA グループは、エネルギー効率の高い熱処理、衛生機器の設計、持続可能性と食品安全の要件に合わせた統合ソリューションに焦点を当てた、食品および食肉加工技術の継続的な開発を強調しました。

- 2024 年 3 月:切断、分割、熱処理の大手サプライヤーを含む複数の世界的な食肉加工機器メーカーが、Anuga FoodTec 2024 で高度な加工ソリューションを展示し、収量の最適化、衛生設計、産業用食肉加工業者向けのモジュール式ラインの統合を強調しました。

- 2024 年 1 月:JBTコーポレーションとマレルは買収の最終合意を発表し、鶏肉、食肉、調理済み食品にまたがるポートフォリオを拡大し、統合加工ラインと自動化対応ソリューションの能力を強化する食品および食肉加工装置の世界的リーダーを創設します。

レポートの範囲

[クルクネダ]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.0% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

機器の種類、自動化レベル、肉の種類、地域別 |

|

機器の種類別 |

· 切断およびスライス装置 · 粉砕・混合装置 · マッサージ&タンブリング機器 · 軟化装置 · 充填および詰め込み装置 · 喫煙および調理器具 · ダイシングおよびポーショニング装置 · その他の処理装置 |

|

自動化レベル別 |

· マニュアル · 半自動 · 完全に自動化 |

|

肉の種類別 |

・ 豚肉 · 牛肉と子牛肉 · 家禽 · マトン / ラム · その他 |

|

地域別 |

· 北米 (機器タイプ別、最終用途産業別、および国別) o 米国 (機器の種類別) o カナダ (機器の種類別) o メキシコ (機器の種類別) · ヨーロッパ (機器タイプ別、最終用途産業別、および国/サブ地域別) o ドイツ (機器の種類別) o イギリス (機器の種類別) o フランス (機器の種類別) o スペイン (機器の種類別) o イタリア (機器の種類別) o ベネルクス (機器タイプ別) o Nordics (機器タイプ別) o ロシア (機器の種類別) o ヨーロッパのその他の地域 · アジア太平洋 (機器タイプ別、最終用途産業別、および国/サブ地域別) o 中国 (機器の種類別) o 日本 (機器タイプ別) o インド (機器の種類別) o 韓国 (機器の種類別) o ASEAN (機器タイプ別) o オセアニア (機器タイプ別) o アジア太平洋地域のその他の地域 · 南アメリカ (機器タイプ別、最終用途産業別、および国/サブ地域別) o ブラジル (機器の種類別) o アルゼンチン (機器の種類別) o 南アメリカのその他の地域 · 中東およびアフリカ (機器タイプ別、最終用途産業別、および国/サブ地域別) o GCC 諸国 (機器の種類別) o 南アフリカ (機器の種類別) o 北アフリカ (機器の種類別) o イスラエル (機器の種類別) o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 117 億 9000 万米ドルで、2034 年までに 173 億 9000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 29 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.0% の CAGR を示すと予想されます。

肉の種類別では豚肉が市場を独占すると予想されている。

業界全体でプロセスの複雑さと自動化の度合いが高まり、高度な食肉加工装置の需要が高まっています。

JBT Marel、GEA Group、BAADER、Betcher Industries、Duravant、The Middleby Corporation が世界市場の主要企業です。

2025 年にはヨーロッパが市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート