骨がん治療市場規模、シェアおよび業界分析、薬剤クラス別(細胞傷害性化学療法剤、チロシンキナーゼ阻害剤、免疫チェックポイント阻害剤、RANKLおよびIDH阻害剤、ビスホスホネート)、がんの種類別(骨肉腫、ユーイング肉腫、軟骨肉腫、脊索腫)、年齢層別(小児および成人)、治療法別(化学療法、標的療法、免疫療法)、投与経路別(経口および非経口)、流通チャネル別(病院薬局、専門薬局、ドラッグストア、小売店およびオンライン薬局)、および地域予測、2026年から2034年

骨がん治療市場規模と今後の見通し

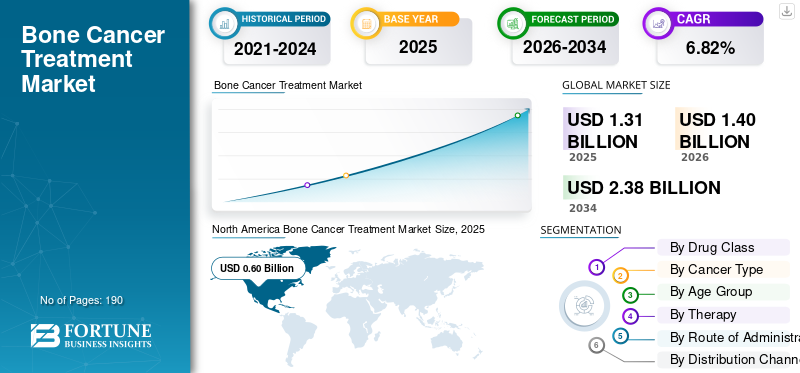

2025年の世界の骨がん治療市場規模は13億1000万米ドルと評価された。同市場は、2026年の14億米ドルから2034年までに23億8000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は6.82%になると見込まれている。2025年、北米は45.8%の市場シェアを占め、骨がん治療市場をリードした。

市場には、骨肉腫、ユーイング肉腫、軟骨肉腫、脊索腫などの原発性骨がんの治療オプションのほか、進行性疾患や骨関連合併症を管理するための治療法も含まれています。骨がんにより効果的な治療経路と支持療法が強く求められているため、世界市場の重要性が高まっています。再発や転移性疾患の治療は依然として困難であるため、主要企業は高度な標的療法の開発にますます注力しています。抗体薬物複合体、およびパイプライン候補を開発し、希少かつ進行性の骨がんにおける満たされていないニーズに対処し、市場での地位を高めるために関連規制機関からその後の承認を取得することについて検討します。

- たとえば、2025 年 1 月、GSK plc は、その主要候補である GSK5764227 (別名 GSK'227) が米国 FDA から画期的治療薬の指定を受けたと発表しました。このパイプライン候補は、B7-H3 を標的とした抗体薬物複合体であり、少なくとも 2 種類の治療後に進行した再発または難治性の骨肉腫の成人患者を対象に評価されています。このような進展は、再発性および難治性の骨肉腫におけるイノベーションへの注目が高まっていることを浮き彫りにしています。

さらに、Amgen Inc.、Novartis AG、Pfizer Inc.、Fresenius Kabi AG などの大手企業は、研究開発に向けてリソースを合理化し、パイプラインを拡大し、提供する製品を多様化し、患者の転帰を改善しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

骨がん治療市場の動向

骨がん治療における集学的治療アプローチの採用の増加は、市場で観察される新たな傾向です

世界的な市場の重要な傾向は、各患者の状態に合わせてさまざまな治療法と支持療法を組み合わせる集学的治療への移行です。骨肉腫やユーイング肉腫などの骨がんは悪性度が高く、単回治療アプローチでは疾患制御が限られていることが多いため、集学的治療アプローチの需要が高まっています。その結果、病院と腫瘍センターは、腫瘍の除去を改善し、再発のリスクを軽減し、四肢の機能を温存し、より良い長期転帰をサポートするために、調整された治療計画を使用しています。再発性、難治性、転移性の骨がんへの注目が高まっていることも、企業や研究グループが既存の治療経路に追加できる新しい治療法に投資し、開発することを奨励しています。

- たとえば、2025 年 9 月、Break Through Cancer は、小児骨肉腫研究を推進するために 8 つの主要な研究機関と 20 人以上の研究者が参加する「Defying 骨肉腫チームラボ」を立ち上げるために 1,500 万ドルの投資を発表しました。この取り組みは、骨肉腫に対するより強力で調整された研究努力の構築と、転帰を改善するための新しい治療法の組み合わせに焦点を当てているため、これらの開発は行われています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

骨がんの有病率の増加が市場の成長を促進

世界の骨がん治療市場の成長を牽引する顕著な要因は、原発性骨がんと骨転移の両方の発生率の上昇であり、これにより骨がん治療の需要が高まり続けています。腫瘍治療薬、骨修飾剤、疼痛管理療法、および支持療法ソリューション。骨肉腫などの原発性骨がんは依然として治療が困難です。対照的に、乳房、前立腺、肺、その他の固形腫瘍からの骨転移では、骨格関連の合併症を軽減し、生活の質を改善する治療の必要性が高まります。診断を受ける患者数が増加するにつれて、病院やがんセンターでは先進的な治療法や緩和ケア製品の使用が増えています。その結果、疾病負担の増大は治療需要を直接的に増大させ、企業が希少骨腫瘍や骨に関与する進行がんに対する新たな治療法への投資を奨励している。

- 例えば、2025年1月、OS Therapies Incorporatedは、OST-HER2の第2b相臨床試験が主要評価項目を達成し、完全切除された肺転移性骨肉腫患者の再発予防における統計的有意性が実証されたと発表した。この研究では、12か月無イベント生存率の大幅な改善が示され、再発性骨肉腫における新たな治療選択肢の必要性が裏付けられました。

市場の制約

転移性疾患の再発率が高く、市場の成長を抑制する負担が制限されている

進行性の骨がんの多くは手術や化学療法後でも再発または転移するため、世界市場は制約に直面しています。がんが再発または転移すると、治療はより複雑になり、生存率は低下し、患者は多くの場合、証明された選択肢が限られた複数の治療を必要とします。医師が古い化学療法ベースのレジメンに依存し続けるため、これらの要因が市場の成長を遅らせています。同時に、より新しい標的療法や免疫ベースの療法が広く採用される前に、より強力な臨床証拠が依然として必要です。

- たとえば、2025年4月、ASCOポストは日本のJCOG0905試験の結果を報告し、標準的なメトトレキサート、ドキソルビシン、シスプラチン療法に高用量イホスファミドを追加しても、術前化学療法に対する反応が乏しかった新たに診断された高悪性度骨肉腫患者の無病生存期間は改善されなかったと報告した。これらの観察は、古い化学療法を強化するとより良い結果が得られず、治療の進歩が遅くなり、市場の力強い成長が制限される可能性があることを浮き彫りにしています。

市場機会

希少がんおよびオーファンドラッグプログラムの拡大により新たな成長機会を創出

世界市場は、希少がんおよび希少疾病用医薬品の開発プログラムを通じて大きな成長の機会を提供しています。骨肉腫、ユーイング肉腫、脊索腫、軟骨肉腫などの原発性骨がんは、より小規模な患者グループに影響を与えますが、満たされていない治療ニーズが高くなります。これらの疾患では承認された治療法が限られており、標準治療の革新が遅れているため、希少疾病用医薬品の奨励金により、開発は企業にとって商業的により魅力的なものとなっています。これらのプログラムは開発の障壁を軽減し、ユーザー料金の免除、規制上のサポート、承認後の潜在的な市場独占権を提供します。その結果、より多くの企業が、希少で進行性の骨がんに対する標的療法、局所薬物送達、免疫療法、その他の新しいアプローチに投資することが奨励されています。

- たとえば、Lithea Pharma は、2025 年 7 月に、骨肉腫の主力治験薬である LIT1001 の希少疾病用医薬品指定を米国 FDA から受けました。 LIT1001 は、化学療法を腫瘍に直接送達するように設計されています。これらの開発は、従来の化学療法と手術が依然として治療の主流となっている小規模でニーズの高い骨がん集団に対する新しい治療法の進歩に役立つ可能性があります。

市場の課題

再発性骨がんにおける限られた治療の進歩と不良転帰は依然として市場の主要な課題である

特に転移性または再発性の骨肉腫患者においては、治療成績の改善が依然として困難なことから、世界市場は大きな課題に直面しています。標準治療は依然として手術と集中的な化学療法に大きく依存しています。しかし、化学療法は重篤な副作用を引き起こす可能性があり、近年では大幅な生存率の改善は得られていません。これにより、虚弱患者における治療の採用が制限され、より安全な標的療法、免疫療法、および新規治療に対する高い満たされていないニーズが生じています。ドラッグデリバリー近づいてきます。その結果、企業は開発スケジュールの長期化、臨床試験のリスクの増大、希少かつ進行性の骨がんにおける有意な延命効果の証明の困難に直面しています。

- 例えば、「骨肉腫に対する全身的戦略:進歩と今後の方向性」と題された2025年の総説では、手術は四肢の温存が進んでいるものの、予後は依然困難であり、局所的な疾患の5年生存率は約60~70%であり、進行した段階の生存率ははるかに低いことが強調されています。このレビューではまた、化学療法が依然として主要な治療選択肢であるものの、重篤な副作用を引き起こす可能性があることも指摘し、なぜ毒性と限られた生存率改善が世界市場の成長に課題を与え続けているのかを示している。

セグメンテーション分析

薬物クラス別

細胞傷害性薬剤の大量適用がセグメントの成長を牽引

市場は薬物クラスに基づいて、細胞傷害性化学療法剤、チロシンキナーゼ阻害剤(TKI)、免疫チェックポイント阻害剤、RANKL阻害剤、IDH阻害剤、ビスホスホネートなどに分類されます。

細胞傷害性化学療法剤セグメントは、骨がん治療市場で最大のシェアを占めました。細胞傷害性化学療法剤は、臨床的に最も重要な骨癌の中で依然として中心的な治療アプローチです。メトトレキサート、ドキソルビシン、シスプラチン、イホスファミド、エトポシド、シクロホスファミドなどの薬剤は、標準的なレジメンで広く使用されています。これにより、一貫した治療需要が生まれます。多くの骨がん現場では標的療法や免疫療法が依然として登場しており、細胞傷害性化学療法が治療の最大のシェアを占め続けています。

- たとえば、2024 年 2 月、Fresenius Kabi AG は、サイトキサンのジェネリック代替品として米国薬局方注射用シクロホスファミドを導入しました。この開発により、がん治療薬のジェネリック注射剤ポートフォリオが拡大し、がん治療がより手頃な価格で利用しやすくなり、この分野の成長を促進すると期待されています。

IDH 阻害剤セグメントは、予測期間中に 10.78% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

がんの種類別

骨肉腫の患者当たりの高い貢献がセグメントの成長を推進

がんの種類に基づいて、市場は骨肉腫、ユーイング肉腫、軟骨肉腫、脊索腫などに分類されます。

2025 年には、骨肉腫セグメントが市場で最大のシェアを占めました。全体として最も一般的な原発性骨がんであり、小児、青少年、若年成人の主要な治療対象であるため、このセグメントに高いシェアが割り当てられました。その治療には通常、集中的な化学療法、手術、長期にわたる経過観察が必要であり、これにより患者ごとの価値貢献が増加します。また、この適応症は再発例や転移例において満たされていないニーズが高く、企業が新しい治療法を開発し、パイプライン候補を拡大することを奨励しています。

- 例えば、2025年1月、OS Therapies, Inc.は、OST-HER2の第2b相試験が、再発した肺の完全切除転移性骨肉腫において統計的有意性を示し、12か月無イベント生存期間の主要評価項目を達成したと発表した。これは、企業が現在承認されている治療法が存在しない分野での骨肉腫に特化した開発を優先しているため、骨肉腫が市場で主導的な地位を占めていることを裏付けています。

その他のセグメントは、予測期間中に 8.07% の CAGR で成長すると予測されています。

年齢層別

成人向けセグメントの収益シェアの向上がセグメントの成長を押し上げた

年齢層に基づいて、市場は小児と成人に分類されます。

2025 年には、治療費全体が成人の方が高くなるため、成人セグメントが市場を支配します。骨肉腫とユーイング肉腫は小児、青少年、若年成人との関連が強いですが、原発性骨悪性腫瘍と二次性骨悪性腫瘍の両方で、より幅広い治療対象集団を占めるのは成人です。成人患者は、価値の高い治療、支持療法、複数の治療を受ける可能性も高くなります。その結果、成人向けセグメントの収益シェアが高くなります。

- たとえば、2025 年 7 月に Celltrion USA は STOBOCLO (デノスマブ-bmwo) と OSENVELT (デノスマブ-bmwo) を発売しました。バイオシミラー米国では、それぞれPROLIA\(デノスマブ)とXGEVA(デノスマブ)を参照している。企業は承認された治療選択肢が限られている成人晩期骨がん患者に対して価値の高い標的療法を進めているため、これは成人層の優位性を裏付けている。

小児科セグメントは、予測期間中に 6.24% の CAGR で成長すると予測されています。

セラピーによる

部位別優勢をもたらす骨がん治療の標準としての化学療法の使用

治療法に基づいて、市場は化学療法、標的療法、免疫療法などに分類されます。

2025 年には、化学療法セグメントが市場を支配しました。それは依然として主要な骨がんの治療の根幹です。化学療法は通常、腫瘍を縮小させるために手術前に行われ、再発のリスクを軽減するために手術後に行われます。化学療法は、初期段階、局所性、転移性、再発性の疾患環境全体で使用されるため、最も高い治療量を生み出し続けています。

- 例えば、2025年8月にASCOポストに掲載された報告書では、予後不良の非転移性高悪性度骨肉腫の化学療法にミファムルチドを追加した場合の活性を示す臨床証拠がまとめられていることが強調された。これは、化学療法を完全に置き換えるのではなく、化学療法ベースのバックボーンを中心に新しい治療戦略が依然として構築されているため、化学療法の優位性を裏付けています。

免疫療法セグメントは、予測期間中に 10.44% の CAGR で成長すると予測されています。

投与経路別

価値の高い骨がん治療のほとんどは病院で静脈内投与されるため、非経口投与が主流

投与経路に基づいて、市場は経口と非経口に分類されます。

2025 年には、ほとんどの高額な骨がん治療が病院で静脈内投与されるか、腫瘍科の点滴施設を通じて行われるため、非経口投与が主流となります。これらの治療法では、投与量の管理、毒性のモニタリング、補助的な投薬、専門家の監督が必要なため、医療提供者は非経口ルートを好みます。その結果、市場では依然として非経口治療が経口治療よりも商業的に重要であり、主要企業が新製品を発売するよう促しています。

- たとえば、2026 年 1 月に、Alembic Pharmaceuticals Limited は、50 mg/2 mL の複数回用量バイアルと 1 g/40 mL の単回用量バイアルを対象とするメトトレキサート注射用 USP の最終承認を米国 FDA から取得しました。このような開発は、投与セグメントの非経口経路を支持する。

経口セグメントは、予測期間中に9.38%のCAGRで成長すると予測されています。

流通チャネル別

病院薬局の患者負荷が高く、セグメントの優位性を可能にする

流通チャネルに基づいて、市場は病院薬局、専門薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

病院薬局が優勢になると予想される。骨がんの治療は複雑でリスクが高く、主に専門のがんセンターや病院で行われます。この市場で使用されている製品の多くは注射可能な腫瘍薬であり、コールドチェーンの取り扱い、用量の調製、注入サービス、訓練を受けた医療専門家が必要です。これにより、小売店やオンラインと比較して、病院薬局が主要なチャネルになります。薬局。その重要性の高さを強調して、主要企業は事業体間の戦略的協力に積極的に参加しています。

- たとえば、2026 年 2 月、王立整形外科病院 NHS 財団トラスト (ROH) はアストン大学と協力して、ガリウムの癌を殺す特性を活用した、抗癌および骨再生用途のための低侵襲性の注射可能なペーストを開発しました。

専門薬局セグメントは、調査期間中に 9.05% の CAGR で成長すると予測されています。

骨がん治療市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Bone Cancer Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に5億7000万米ドルで圧倒的なシェアを維持し、2025年も6億米ドルで首位の座を維持した。この市場は、強力な腫瘍学インフラ、臨床試験への早期アクセス、希少がんに対する先進治療の導入の増加により成長しています。米国には、骨および関節のがんの疾患追跡と治療計画をサポートする、構造化されたがん監視システムもあります。

米国の骨がん治療市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 6 億米ドルと推定され、世界市場の約 42.39% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で6.39%の成長が見込まれており、全地域の中で2番目に高く、2026年までに評価額は3億8000万米ドルに達するとみられています。この地域の成長は、専門的な肉腫ネットワーク、最新の臨床ガイドライン、希少がんセンター間の連携の強化によって支えられています。

英国の骨がん治療市場

英国市場は 2026 年に約 0.7 億米ドルと推定され、世界市場の約 4.92% を占めます。

ドイツの骨がん治療市場

ドイツの市場は2026年に約0.9億米ドルに達すると予測されており、これは世界市場の約6.22%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 2 億 8,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。市場ががん治療能力を拡大し、放射線腫瘍学の基準を改善し、主要国全体で治療アクセスを拡大しているため、アジア太平洋地域は力強く成長しています。がん治療とデータ収集を強化するための地域的な取り組みは、トレーニング、成果、腫瘍学サービスへのアクセスの向上に役立っています。

日本の骨がん治療市場

日本市場は2026年に約0.6億ドルと推定され、世界市場の約4.59%を占める。

中国の骨がん治療市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約0億9000万米ドルと推定され、世界売上の約6.34%を占める。

インドの骨がん治療市場

インド市場は 2026 年に約 0.4 億米ドルと推定され、世界収益の約 2.82% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカの市場は、2025 年に 0.6 億米ドルの評価額に達します。ラテンアメリカでは、既存の診断と登録のギャップにもかかわらず、希少がんに対する意識の高まりと肉腫治療の改善への取り組みによって成長が見られます。

中東およびアフリカの骨がん治療市場

GCC は 2026 年に 0.2 億米ドルに達すると予想されています。

南アフリカの骨がん治療市場

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.46% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進する主要企業による新製品の発売

世界の骨がん治療市場は適度に細分化されており、製薬これらの企業は、ブランド化された骨修飾剤、強力な世界的サプライチェーン、確立されたがんセンターへのアクセスを通じて主導的役割を果たしています。 Amgen Inc.、Novartis AG、Pfizer Inc.、Fresenius Kabi AG、Hikma Pharmaceuticals PLC、Teva Pharmaceutical Industries Ltd.、Accord Healthcare Ltd.、Baxter International Inc.、Viatris Inc. などの企業は、使用頻度の高い治療薬やその他の腫瘍注射剤を供給しているため、有利な立場にあります。彼らの主導的地位は、病院との強力な関係、幅広い製品の入手可能性、規制当局の承認、骨肉腫、ユーイング肉腫、軟骨肉腫、脊索腫、骨転移関連合併症における化学療法と骨支持薬の継続的な使用によって支えられています。

- 例えば、2025年1月、GSK plcは、米国FDAがGSK5764227/GSK’227に画期的治療薬指定を付与したと発表した。このGSK5764227/GSK’227は、少なくとも2種類の治療を受けた再発性または難治性骨肉腫の成人患者を対象として評価されているB7-H3標的抗体薬物複合体である。

世界市場における他の注目すべきプレーヤーには、GSK plc、OS Therapies, Inc.、Inhibrx Biosciences, Inc.、Lithea AB、Servier Group、および Actuate Therapeutics, Inc. が含まれます。これらの企業は、希少肉腫適応症をめぐる競争の次の段階を形成しています。その結果、より良い生存転帰、より低い毒性、より強力な再発予防、および実際的な病院ベースの商業化を証明できる企業は、予測期間中により強力な市場シェアを獲得すると予想されます。

報告書に記載されている主要な骨がん治療会社のリスト

- アムジェン社(米国)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- Fresenius Kabi AG (ドイツ)

- Hikma Pharmaceuticals PLC (英国)

- テバ・ファーマシューティカル・インダストリーズ株式会社(イスラエル)

- アコードヘルスケア株式会社(英国)

- バクスターインターナショナル社(米国)

- ヴィアトリス社(米国)

- GSK株式会社(イギリス)

主要な産業の発展

- 2026 年 2 月:Iterion Therapeutics は、再発性または難治性の骨肉腫患者を対象に、Wnt/β-カテニン経路のファーストインクラス阻害剤であるテガビビンとゲムシタビンの併用を評価する臨床研究で、最初の患者に投与しました。この治験はエモリー大学が後援し、アトランタのアフラック小児医療がん・血液障害センターで実施され、ピーチボウル・レガシー基金からの資金援助を受けて実施されており、この希少な小児がんの新たな治療法の進歩に向けた学術的、臨床的、慈善活動の強力な取り組みを反映している。

- 2025 年 10 月:Telix Pharmaceuticals Limited は、骨転移に伴う疼痛の治療用放射性医薬品候補である TLX090 (153サマリウム (Sm)-DOTMP) の第 1 相臨床試験で最初の患者に投与しました。 TLX090 は、周囲の健康な組織への損傷を最小限に抑えながら、骨腫瘍に標的を絞った放射線を照射するように設計されています。 SOLACE (がん性末期骨痛における長期鎮痛に最適化されたサマリウム) は、骨骨格に転移した進行がん患者を最大 33 人登録する非盲検第 1 相臨床試験です1。

- 2025 年 4 月:OS Therapies は、Ayala Pharmaceuticals が以前所有していた Advaxis Immunotherapies からリステリアベースのがん免疫療法資産を買収しました。同社は、完全切除された肺転移性骨肉腫の再発予防を目的とした主要資産OST-HER2を有しており、2025年末を目標としている。

- 2025 年 3 月:Xenetic Biosciences, Inc.はPeriNess Ltd.と協力し、再発性/難治性の骨肉腫およびユーイング肉腫の患者を対象としたXeneticの全身性DNase I候補XBIO-015の探索的臨床研究を支援する臨床研究契約を締結しました。

- 2023 年 4 月:住友ファーマ オンコロジー株式会社は、ユーイング肉腫の治療薬である治験中の経口 CDK9 阻害剤 TP-1287 について、米国 FDA から希少疾病用医薬品の指定を取得しました。 TP-1287 は現在、進行性転移性または進行性固形腫瘍の患者を対象とした経口 TP-1287 の第 1 相臨床試験で評価中です。

レポートの範囲

世界の骨がん治療市場レポートは、原発性および転移性骨がんの治療、腫瘍の進行の抑制、痛みの管理、患者の転帰の改善に使用される薬剤と治療法をカバーしています。このレポートは、医薬品クラス、治療法の種類、投与経路、がんの種類、年齢層、流通チャネル、地域ごとに詳細な世界市場分析を提供します。疾病管理の改善、骨格関連合併症の軽減、生活の質のサポートにおける化学療法、標的療法、免疫療法、ビスホスホネート、RANKL阻害剤、鎮痛薬、支持療法製品の役割を研究します。その結果、このレポートは、どの治療カテゴリーと患者グループがより強い需要を生み出す可能性があるか、企業が製品開発に投資している場所、病院、腫瘍センター、専門クリニック、小売店や専門薬局が骨がん治療製品をどのように採用しているかを特定するのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.82% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、がんの種類、年齢層、治療法、投与経路、流通チャネル、地域別 |

| 薬物クラス別 |

|

| がんの種類別 |

|

| 年齢層別 |

|

| 治療法による |

|

| 投与経路別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 13 億 1,000 万米ドルで、2034 年までに 23 億 8,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 6 億米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 6.82% の CAGR で成長すると予想されます。

細胞傷害性化学療法剤の薬物クラスセグメントが市場をリードしました。

原発性および転移性骨がんの発生率の増加が市場の成長を推進しています。

Amgen Inc.、Novartis AG、Pfizer Inc.、Fresenius Kabi AG は、世界市場のトッププレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート