魚粉市場規模、シェアおよび業界分析、供給源別(サケとマス、海産魚、コイ、甲殻類、ティラピアなど)、形態別(粉末および顆粒)、最終用途別(反芻動物、家禽、豚、水生動物、ペット、肥料)、産業用途別(肥料、動物飼料、ペットフード)および地域予測、 2026 ~ 2034 年

(有効期限 15th Jul 2026)

魚粉市場の概要

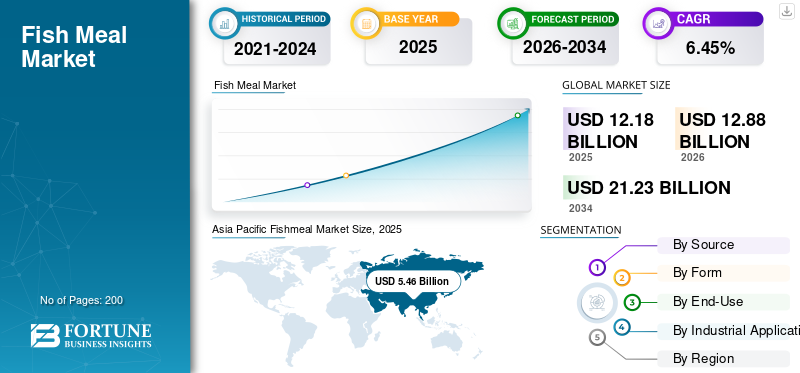

2025年の魚粉市場規模は121億8,000万米ドルと評価された。同市場は、2026年の128億8,000万米ドルから2034年までに212億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.45%を示すと見込まれている。2025年時点で、アジア太平洋地域は44.82%の市場シェアを占め、魚粉市場を牽引した。

魚粉は、主にカタクチイワシ、イワシ、メンハーデンなどの小型遠洋魚や魚の加工副産物から製造される高タンパクな飼料原料です。高い消化率、バランスの取れたアミノ酸プロファイル、そして強力な栄養価により、水産養殖、家禽、豚、特殊家畜飼料に広く使用されています。市場は養殖生産の成長、高性能製品への需要の高まりと密接に関係しています。動物の飼料、飼料効率への注目が高まっています。同時に、持続可能性への懸念、漁業規制、原材料の入手可能性は、主要生産地域全体の供給パターンと価格傾向に影響を与え続けています。

この業界は、FF Skagen A/S、TASA、Copeinca SAC RUC、Pelagia AS、Austral Group S.A.A、その他の地域の魚粉メーカーなどの企業によって主導されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

魚粉市場動向

持続可能な製品の提供に重点を置くことが新興市場のトレンドとなっている

バイヤーは、より強力なトレーサビリティと環境保証を備えた、責任を持って調達された水産原料をますます好むため、持続可能性が市場の主要なトレンドとして浮上しています。世界の魚粉と魚油の生産者は、認証された調達、責任ある漁業慣行、バリューチェーン全体にわたる透明性の向上にますます重点を置いています。この傾向は、飼料メーカーや水産養殖会社が高級飼料用途に持続可能な投入物を求めている輸出志向市場で特に重要です。したがって、魚粉メーカーは顧客の信頼と長期的な競争力を強化するために、調達システムを改善し、コンプライアンスを強化し、認証範囲を拡大しています。水産加工活動から生じる魚副産物の利用が増加していることも、利用効率を向上させ、天然漁獲物全体への依存を減らすことで持続可能性の目標をサポートしています。将来的には、持続可能な製品のポジショニングが、世界市場の主要企業にとって強力な差別化要因になると予想されます。

- マリントラスト社は、現在、世界の魚粉と魚油の生産量のほぼ半分がマリントラスト社と提携していると報告し、業界が認定された責任ある水産原料へのシフトを強めていることを強調しています。マリントラストの 2025 年年次報告書には、2025 年末までに 111 の工場がマリントラスト バージョン 3 に基づいて認定され、2025 年 5 月 1 日から施設監査に対して新しい基準が完全に発効すると記載されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するための水産養殖生産量の増加

魚粉は依然として栄養バランスのとれた水産養殖飼料の高級タンパク源であるため、水産養殖生産の成長は魚粉市場の成長の主要な原動力となっています。高い消化性、バランスのとれたアミノ酸プロファイル、および機能的な栄養特性により、養殖魚やその他の水生動物の飼料配合物に広く使用されています。商業水産養殖がアジア太平洋およびラテンアメリカ全体に拡大するにつれて、高機能飼料原料の需要は増加し続けており、それによって魚粉の消費を直接支えています。集約的な養殖システムでは、魚粉は海産魚やエビの生産における飼料効率、成長率、生存率の向上に重要な役割を果たします。業界はまた、伝統的な飼料慣行から、魚粉が引き続き戦略的価値を保持する科学的に配合された配合飼料への移行から恩恵を受けています。その結果、水産養殖生産量の増加は引き続き市場の最も強力な長期成長原動力の1つであると予想されます。

- 2024年に発行された世界漁業・水産養殖現状(SOFIA)報告書によると、2022年の養殖生産量は2020年と比較して4.4%増加し、2億2,320万トンに達しました。

市場の制約

市場の成長を妨げる価格変動と原材料の高コスト

生産はカタクチイワシ、イワシ、メンハーデンなどの小型の遠洋魚に大きく依存しているため、市場は原材料へのアクセスが限られていることにより大きな影響を受けています。供給は海産物の入手可能性に密接に関係しているため、市場は季節的な禁漁、バイオマス保護政策、漁獲量削減、エルニーニョなどの環境変動の影響を受けやすいままです。主要生産国の政府は、海洋生態系を保護し、長期的な資源の持続可能性を維持するために、ますます厳格な漁業規制を導入しています。これらの措置は責任ある資源管理を支援する一方で、魚粉や魚粉への加工に適した魚の入手可能性も制限します。魚油。さらに、主要生産国での水揚げ量の減少により、世界の魚粉生産量が減少し、供給が逼迫し、飼料メーカーの価格変動が高まる可能性があります。これは、特に水産養殖飼料業界や動物栄養業界からの需要が依然として強い場合に、加工業者と購入者にとって大きな課題となります。

- FAOは、2021年に海洋漁業資源のわずか62.3%が生物学的に持続可能なレベル内で漁獲されたと報告しており、より厳格な漁業管理措置の必要性を裏付けている。

- FAO GLOBEFISHは、主にペルーでのカタクチイワシの不漁により、世界の魚粉生産量は2023年に23%減少したと述べた。

市場機会

家禽および家畜生産からのタンパク質が豊富な飼料需要の高まりが市場を牽引

水産養殖は依然として主要な最終用途部門ですが、家禽や家畜の生産からのタンパク質が豊富な飼料への需要の高まりにより、市場にさらなる成長の機会が生まれています。魚粉は、高い消化性、強い嗜好性、良好なアミノ酸プロファイルを提供するため、特殊飼料用途における濃縮タンパク質源として高く評価されています。これは、栄養密度が重要であるスターター飼料、若い動物の栄養、および高級飼料配合に特に役立ちます。商業的な養鶏および畜産の拡大により、特に肉や卵の消費量が着実に増加している発展途上国において、高品質の飼料原料の需要が高まっています。さらに、オメガ 3 脂肪酸などの有益な栄養素の存在は、特定の動物栄養用途における魚由来成分の価値をさらに強調します。飼料メーカーが性能重視の配合の最適化を続ける中、魚粉は水産養殖飼料を超えた幅広い用途から恩恵を受けることが期待されています。

- OECD-FAO 農業見通し 2025 ~ 2034 年によると、世界の食肉生産量は 2034 年までに 13% 増加し、4 億 600 万トン (CW) に達すると予測されています。家禽は、見通し期間中に追加生産される肉の 62% を占めると予想されており、配合飼料の需要が高まっていることを示しています。

セグメンテーション分析

ソース別

栄養価の高い海水魚がトップシェアを握る

供給源に基づいて、市場はサケとマス、海水魚、コイ、甲殻類、ティラピアなどに分類されます。

海産魚は引き続き最も広く使用され、商業的に確立された魚粉生産の原料基地であるため、海産魚セグメントは2025年の市場を支配し、その価値は30億1,000万米ドルに達しました。カタクチイワシ、イワシ、メンハーデン、および類似の遠洋魚などの海洋種は、強力なタンパク質含有量、好ましいアミノ酸組成、一貫した油分と栄養価を提供するため、非常に好まれています。また、多くの淡水やニッチな水生資源よりも商業的に大量に入手できるため、大規模な削減や処理に適しています。さらに、海産魚ベースの魚粉は、その高い消化性とバランスの取れた栄養プロファイルにより、水産養殖の飼料、家禽の飼料、家畜の配合物に長い間使用されてきました。主要生産国との強力な供給連携と配合動物飼料の幅広い適用性が、この部門の成長の主な理由です。

甲殻類セグメントは、2026 ~ 2034 年に 7.84% という最速の CAGR で成長すると予測されています。甲殻類ベースの魚粉は、エビの殻、頭、その他の残留物などの加工廃棄物や副産物から生産できるため、注目を集めており、原材料の有効利用と持続可能性の目標をサポートします。タンパク質価、ミネラル含有量、飼料配合における機能的利点により、特殊飼料用途でますます好まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フォーム別

粉末形状の容易な取り扱いと幅広い供給用途がセグメントの優位性につながる

形状に基づいて、市場は粉末と顆粒に分類されます。

粉末セグメントは2025年に市場を牽引し、117億6,000万米ドルに達しました。粉末は、飼料製造業界で最も一般的に使用され、商業的に好ましい形態の魚粉です。粉末魚粉は、他の飼料成分と容易に混合でき、配合飼料配合物中に均一に分散し、正確な栄養バランスをサポートするため、広く受け入れられています。特に水産飼料に適しています。家禽原料混合の一貫性が重要な飼料、豚飼料、およびペットフード用途。さらに、粉末状は大規模な処理に便利であり、最新の飼料生産システムと互換性があります。その多用途性、配合の容易さ、および複数の最終用途産業にわたって広く受け入れられていることが、このセグメントの成長につながります。

顆粒セグメントは、予測期間中に 7.76% という最速の CAGR で成長すると予想されます。粒状魚粉は、流動性が向上し、粉塵の発生が減少し、保管、輸送、飼料製造時の取り扱いが容易になるため、急速な成長が見られます。

最終用途別

水生動物からの魚粉への強い需要が部門の成長を促進

最終用途に基づいて、市場は反芻動物、家禽、豚、水生動物、ペット、肥料に分類されます。

水生動物セグメントは、2025 年の魚粉市場で最大のシェアを占め、その価値は 63 億 6,000 万ドルに達しました。魚粉は、魚、エビ、その他の養殖水生生物の飼料に使用される最も重要な高品質タンパク質成分の 1 つです。消化性、アミノ酸バランス、嗜好性、成長パフォーマンスへの貢献が高く評価されており、商業的な水産養殖飼料の重要な成分となっています。魚粉には、水生生物の健康状態の改善と飼料への変換をサポートする必須栄養素と海洋由来の化合物も含まれています。世界的な水産養殖の継続的な拡大と栄養バランスの取れた水産養殖飼料への需要の高まりにより、この分野での魚粉の使用量は他の最終用途カテゴリーよりも大幅に高いままです。水生動物の飼料におけるその機能的役割が長年確立されてきたため、この分野の優位性が促進されています。

ペットセグメントは、予測期間中に 7.20% という最速の CAGR で成長すると予測されています。

産業用途別

動物飼料への広範な使用がセグメントの成長につながる

産業用途に基づいて、市場は肥料、動物飼料、ペットフードに分類されます。

動物飼料セグメントは、2025 年に市場で最大のシェアを占め、その価値は 93 億 2,000 万米ドルとなりました。魚粉は、水産養殖、家禽、豚、若い家畜の飼料配合における高級タンパク質成分として広く使用されています。高いタンパク質濃度、バランスの取れたアミノ酸プロファイル、消化率、および性能重視の飼料製品における栄養効率により、好まれています。魚粉はより良い成長、飼料摂取、飼料変換をサポートするため、商業生産システムにおいて特に価値があります。さらに、肉、卵、魚介類、その他の動物性タンパク質製品の需要の高まりが、栄養豊富な飼料原料の消費を支え続けています。いくつかの家畜および水産養殖カテゴリーにわたってその幅広い用途が、動物飼料が主要な産業用途セグメントであり続ける主な理由です。

ペットフード部門は、予測期間中に 7.18% という最速の CAGR で成長すると予測されています。魚粉は高品質のタンパク質源とみなされ、優れた栄養価、消化性、美味しさに関連しているため、ペットフードでの使用が増えています。また、皮膚、被毛、およびペット全体の健康上の利点と広く関連している海洋栄養素とオメガ 3 脂肪酸の存在も高く評価されています。ペットの人間化の高まり、プレミアムペット栄養への支出の増加、タンパク質が豊富な機能性成分への需要の増加が、この分野の急速な成長を支えています。

魚粉市場の地域別展望

地域的には、レポートは北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにわたる世界市場分析をカバーしています。

北米

Asia Pacific Fishmeal Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 16 億 8,000 万米ドルを占め、予測期間中に 6.60% の CAGR で成長すると予測されています。この地域の需要は主に、先進的な水産養殖飼料およびペットフード産業によって支えられているほか、特殊な動物飼料配合物に高品質の海洋由来成分が含まれることが増えています。米国とカナダは、サケ養殖、高級ペット栄養、機能性飼料用途からの強い需要があり、主要な貢献国です。さらに、この地域は確立されたサプライチェーン、魚加工副産物へのアクセス、持続可能な水産原料の採用の増加から恩恵を受けています。高性能飼料と追跡可能な調達に対する嗜好の高まりにより、地域市場の成長がさらに強化されています。

米国の魚粉市場

米国市場は2025年に約14億2,000万米ドルと評価され、予測期間中に6.43%のCAGRで拡大すると予想されています。この国は、水産養殖、ペットフード、特殊家畜飼料分野からの強い需要により、北米市場で最大のシェアを占めています。メンハーデンを主要原料として活用するオメガプロテイン社などの存在が、国内生産と安定供給を支えている。さらに、オメガ3を含む栄養価の高い食材への需要が高まっています。脂肪酸高級ペットフードと水産飼料の消費が増加しています。米国はまた、効率的な魚加工インフラストラクチャの恩恵を受けており、副産物を飼料グレードのタンパク質源としてより有効に利用できるようになりました。

ヨーロッパ

ヨーロッパは市場でかなりのシェアを占めており、予測期間中に着実に成長すると予想されます。この市場は2025年に25億4,000万米ドルと評価され、CAGR 6.13%で拡大すると予想されており、認証された水産物の使用が増加しています。この地域の成長は、持続可能性のある原料に重点を置いた規制の強化と、水産養殖および特殊畜産部門からの需要の高まりによって推進されています。欧州諸国はトレーサビリティ、環境ラベル、責任ある調達を重視しており、これが飼料メーカー全体の調達戦略に影響を与えています。さらに、水産加工廃棄物に由来する魚粉の使用を増やすことは、循環経済への取り組みをサポートし、天然漁獲物への依存を減らします。

スペイン魚粉市場

スペインは、パン消費量の多さと強力な製パン産業インフラのおかげで、2025 年に約 5 億 4,000 万米ドルを占めました。この国はヨーロッパ有数の水産養殖生産国であり、特にシーバスやタイなどの海洋生物の生産国であり、水産養殖飼料としての魚粉の需要が高まっています。スペインには水産加工業も発達しており、副産物を通じて原材料へのアクセスを提供し、国内の魚粉生産を支えています。輸出志向の水産養殖生産の増加と飼料効率への注目の高まりが、市場の成長を促進する重要な要因です。

アジア太平洋地域

アジア太平洋地域は、2025 年に 54 億 6,000 万米ドルに達し、CAGR 7.06% で最も急速に成長しており、市場を支配しています。この地域のリーダーシップは、大規模な水産養殖産業、魚介類の消費量の増加、商業的養殖業の急速な拡大によって推進されています。中国、インド、ベトナム、インドネシアなどの国々は、養殖魚やエビ用の配合飼料の需要が高まっているため、魚粉の主要消費国となっている。さらに、都市化の進行、収入の増加、タンパク質が豊富な食品への食生活の変化により、この地域全体の水産養殖生産と飼料需要が加速しています。

中国魚粉市場

中国の価値は2025年に26億3,000万ドルとなった。この国は世界最大の水産養殖生産国であり、水生動物の重要な飼料成分として魚粉への相当な需要を生み出している。国内生産は限られているにもかかわらず、中国は拡大する水産飼料産業を支援するために、特にペルーからの魚粉の主要輸入国である。水産養殖の強化の強化と飼料の効率と生産性への注目の高まりが、市場成長の主要な推進力となっています。さらに、魚介類の消費量の増加と商業用水産養殖システムの拡大が引き続き需要を支えています。

日本魚粉市場

日本の需要は、2025 年に 4 億 7,000 万米ドルに達しました。この国の需要は、成熟した水産養殖セクターと、高品質で栄養バランスのとれた飼料への重点によって支えられています。日本はまた、水産加工副産物に由来する魚粉を使用しており、資源効率と持続可能性を向上させています。市場は、水産養殖および養殖における高級飼料原料の需要によってさらに牽引されています。ペットフード品質とトレーサビリティが重要な分野。さらに、魚介類の安定した消費と飼料配合技術の進歩も市場の着実な成長に貢献しています。

南米、中東、アフリカ

南米は 2025 年に 20 億 3,000 万米ドルを占め、CAGR 5.45% で成長しました。南米は、豊富な海洋資源と大規模な漁業により、市場における重要な生産拠点となっています。ペルーやチリなどの国は、豊富なアンチョベタやその他の遠洋魚に支えられ、世界最大の魚粉生産国の一つです。この地域は世界の魚粉生産において重要な役割を果たしており、その生産量のかなりの部分をアジアとヨーロッパに輸出しています。ただし、生産レベルはエルニーニョなどの気候条件に影響され、魚の入手可能性や供給の安定性に影響を与える可能性があります。強い輸出需要と確立された漁業インフラが、引き続き地域全体の市場の成長を支えています。

中東およびアフリカ市場は、2025 年に 4 億 7,000 万米ドルと評価され、CAGR 4.26% で拡大しました。市場は予測期間中に緩やかなペースで成長すると予想されます。この地域の成長は、水産養殖活動の拡大、タンパク質が豊富な飼料の需要の増加、食糧安全保障への関心の高まりによって推進されています。各国は魚介類の輸入への依存を減らすために水産養殖に投資しており、それによって飼料用途における魚粉の需要を支えています。さらに、高品質の飼料原料に対する意識の高まりや飼料製造インフラの改善も市場の発展に貢献しています。

南アフリカ魚粉市場

南アフリカ市場は2025年に約1.7億米ドルと評価され、予測期間中に4.47%のCAGRで成長すると予測されています。この国の市場は、確立された漁業と魚粉生産の原料としての海洋資源の利用可能性によって支えられています。水産養殖活動の増加と畜産および水産養殖部門における高タンパク質飼料の需要が消費を押し上げています。さらに、この国の戦略的な立地と輸出能力は、地域市場への魚粉の供給における役割を支えています。持続可能な漁業と効率的な資源利用への注目の高まりにより、市場の見通しがさらに形成されています。

競争環境

主要な業界プレーヤー

主要企業は市場シェアを拡大するためのイノベーション、ポートフォリオの拡大、戦略的パートナーシップに注力しています

市場は中程度に統合されており、限られた数の大手世界的メーカーといくつかの地域プレーヤーによって支配されています。 FF Skagen A/S、TASA、Copeinca SAC RUC、Pelagia AS、Austral Group S.A.A などの主要企業が市場を独占しています。両社は新製品開発に投資し、生産拠点と地理的範囲を拡大し、市場シェアを強化するために合併・買収に取り組んでいる。

魚粉市場の主要企業

|

ランク |

会社名 |

|

1 |

FF スカーゲン A/S |

|

2 |

タサ |

|

3 |

コペインカ SAC RUC |

|

4 |

ペラギア AS |

|

5 |

オーストラル グループ S.A.A. |

プロファイルされた主要な魚粉企業のリスト

- FF Skagen A/S (デンマーク)

- スカラ社(私たち。)

- TASA (ペルー)

- オメガプロテインコーポレーション(アメリカ)

- コペインカ SAC RUC(ペルー)

- ペラギア AS(ノルウェー)

- ペスケラ ディアマンテ SA (ペルー)

- オーストラル グループ S.A.A (ノルウェー)

- Triplenin Group A/S (デンマーク)

- オセアナ グループ リミテッド (南アフリカ)

主要な産業の発展

- 2023 年 8 月:大手魚粉メーカーの 1 つであるペラギア社は、はるかに大きくて健康な魚という形で大きな利点をもたらす画期的な新しい魚粉であるプロアロを発売しました。

- 2022 年 11 月:Scoular、Da Yang Seafood、および Bornstein Seafoods は、米国オレゴン州ウォレントンに新しい魚粉加工施設を開設しました。これらの企業は、新しい施設の開設に 1,750 万ドルを投資しました。

- 2021年9月:世界最大の飼料原料サプライヤーの 1 つである Scoular は、新しい魚粉ブランドである Encompass を立ち上げました。同社は、新ブランドの立ち上げを通じて水産飼料分野の積極的な拡大に注力している。

レポートの範囲

市場レポートは市場を徹底的に分析し、世界の魚粉市場動向、サプライチェーン、市場力学、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。さらに、調査レポートは世界市場に関する洞察を提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.45% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

ソース別

|

|

フォーム別

|

|

|

最終用途別

|

|

|

産業用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 121 億 8000 万ドルで、2034 年までに 212 億 3000 万ドルに達すると予想されています。

6.45%のCAGRで、世界市場は予測期間中に着実な成長を示すでしょう。

供給源別に見ると、海産魚部門が市場をリードしました。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

水産養殖生産量の増加が市場を牽引します。

FF Skagen A/S、TASA、Copeinca SAC RUC、Pelagia AS、Austral Group S.A.A が市場の主要企業です。

業界の見通しを変えるために持続可能な製品の提供を強調します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。