Tamanho do mercado AdBlue, análise de participação e indústria, por método de uso (pré-combustão e pós-combustão), por aplicação (veículos comerciais, carros de passageiros, trens ferroviários e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

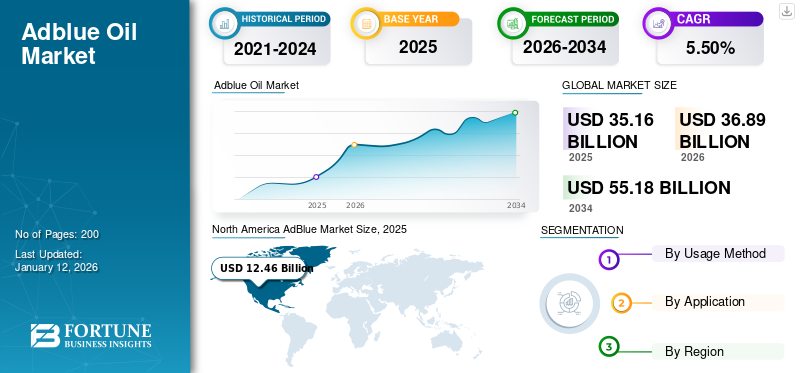

O tamanho do mercado global de AdBlue foi avaliado em US$ 35,16 bilhões em 2025 e deve crescer de US$ 36,89 bilhões em 2026 para US$ 55,18 bilhões até 2034, com um CAGR de 5,50% durante o período de previsão de 2026-2034. A América do Norte dominou o mercado adBlue com uma quota de mercado de 37% em 2025.

O AdBlue, também conhecido como fluido de escapamento de diesel, é um líquido incolor, não tóxico e de alta pureza, composto por 32,5% de uréia e 67,5% de água deionizada. Isto é usado em sistemas de redução catalítica seletiva (SCR) de motores diesel para reduzir as emissões prejudiciais de óxido de nitrogênio (NOx). Quando injetado no fluxo de escape, sofre uma reação química que converte gases NOx em nitrogênio e vapor de água inofensivos, ajudando os veículos a cumprir regulamentações ambientais rigorosas, como a Euro 6. É essencial para veículos diesel modernos equipados com tecnologia SCR, especialmente em caminhões, ônibus e alguns automóveis de passageiros. O produto é sensível a temperaturas extremas e deve ser armazenado entre -11°C e 30°C para manter a estabilidade. Está disponível em postos de combustível, lojas de peças automotivas e centros de serviço, e seu uso é obrigatório para cumprir as leis de emissões na Europa, América do Norte e outros mercados regulamentados. O manuseio e uso adequados são cruciais para evitar contaminação e garantir o funcionamento ideal do sistema SCR.

O mercado refere-se à indústria global que envolve a produção, distribuição e venda de produtos para reduzir as emissões de óxido de nitrogênio (NOx) dos motores diesel. À medida que as regulamentações ambientais se tornam mais rigorosas em todo o mundo, especialmente em sectores como o automóvel, a agricultura e a maquinaria industrial, a procura deste produto aumentou significativamente. O mercado abrange muitas partes interessadas, incluindo fabricantes de produtos químicos, fornecedores de logística e OEMs de veículos. Os principais fatores que impulsionam o crescimento do mercado AdBlue incluem o aumento das vendas de veículos a diesel, padrões de emissão rigorosos, como o Euro 6 na Europa e o BS-VI na Índia, e o foco crescente no transporte sustentável. Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies e BASF são alguns dos principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado AdBlue

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 35,16 bilhões

- Tamanho do mercado em 2026: US$ 36,89 bilhões

- Tamanho do mercado previsto para 2034: US$ 55,18 bilhões

- CAGR: 5,50% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado AdBlue com uma quota de 37% em 2025, apoiada por regulamentos de emissões rigorosos, adoção generalizada de sistemas SCR em frotas comerciais e forte disponibilidade de infraestruturas.

- Pelo método de utilização, espera-se que o segmento de pós-combustão retenha a maior participação de mercado em 2025, impulsionado pela expansão das frotas de veículos equipadas com SCR e pela crescente adoção de sistemas telemáticos para monitoramento de fluidos.

Principais destaques do país:

- Estados Unidos: O crescimento é impulsionado pelas regulamentações orientadas pela EPA e pela forte adoção de sistemas SCR em caminhões pesados, equipamentos off-road e veículos de passageiros a diesel.

- China: A implementação dos padrões China VI e a rápida adoção de sistemas SCR em veículos comerciais e de passageiros a diesel apoiam a expansão do mercado.

- Índia: As normas de emissões Bharat Stage VI e o aumento das vendas de veículos a diesel impulsionam uma procura significativa de AdBlue nas frotas comerciais e de passageiros.

- Europa: A forte dependência do transporte movido a diesel em países como a Alemanha, a França e o Reino Unido, combinada com as normas Euro VI, sustenta um elevado consumo de AdBlue.

- Brasil: A adoção gradual de regulamentos equivalentes ao Euro VI e a modernização das frotas de transporte aceleram a adoção do SCR e a utilização do AdBlue.

Tendências do mercado AdBlue

A integração digital emergiu como uma tendência lucrativa de mercado

A integração digital está a emergir como uma força transformadora no mercado global, melhorando a eficiência, a rastreabilidade e a conformidade em toda a cadeia de abastecimento. À medida que as regulamentações ambientais se tornam mais rigorosas e a necessidade de precisão no controle de emissões cresce, tecnologias digitais comoIoT, telemática e sistemas de gerenciamento de frota baseados em nuvem estão sendo cada vez mais adotados para monitorar e otimizar o uso. Essas tecnologias permitem o rastreamento dos níveis nos veículos em tempo real, garantindo recargas oportunas e evitando o mau funcionamento do sistema SCR devido a baixos níveis de fluido. Isto minimiza o tempo de inatividade dos veículos e apoia a conformidade com os regulamentos de emissão de NOx, especialmente em frotas de logística e transporte.

Além disso, as plataformas digitais facilitam uma melhor gestão da cadeia de abastecimento para fabricantes e distribuidores. Os fornecedores podem gerir o inventário de forma mais eficiente integrando análises preditivas e ferramentas de previsão de procura, reduzindo o desperdício e respondendo rapidamente às flutuações da procura regional. Faturamento digital, pedidos automatizados eGPSsistemas de logística habilitados melhoram a precisão da entrega e a satisfação do cliente. Além disso, os sistemas conectados permitem a recolha de dados sobre padrões de consumo, que podem ser utilizados para melhorar as formulações dos produtos e refinar as tecnologias de controlo de emissões.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Expansão da infraestrutura e colaboração OEM impulsionam o crescimento do mercado

A procura pelo produto continua a aumentar com a aplicação de regulamentos de emissões mais rigorosos em todas as regiões, tornando-se essencial garantir uma disponibilidade fácil e consistente. O desenvolvimento de infra-estruturas, incluindo a instalação de distribuidores em postos de combustível e a proliferação de pontos de venda a retalho que oferecem váriosembalagemformatos, está melhorando a acessibilidade tanto para proprietários de veículos individuais quanto para operadores de frotas comerciais. Esta maior disponibilidade reduz as barreiras à adoção em áreas remotas ou subdesenvolvidas com acesso limitado.

Simultaneamente, os OEMs são cruciais para acelerar o crescimento do mercado através de parcerias com fabricantes para desenvolver sistemas SCR integrados adaptados para novos modelos de motores diesel. Estas colaborações garantem que os sistemas cumprem as normas regulamentares e otimizam o desempenho do motor e a eficiência de combustível. Em muitos casos, os OEM estão a integrar sistemas AdBlue como componentes padrão dos veículos, facilitando aos consumidores o cumprimento das normas de emissões sem instalações adicionais de pós-venda. Além disso, estas parcerias incluem frequentemente acordos de marca e de fornecimento que garantem um fornecimento consistente e de alta qualidade do produto, fortalecendo a confiança do consumidor no produto.

Restrições de mercado

A volatilidade das matérias-primas restringe o crescimento do mercado

O AdBlue é composto por 32,5% de ureia de alta pureza e 67,5% de água desionizada, tornando a disponibilidade e o custo da ureia um factor crítico na economia da produção. A ureia é também um componente chave nos fertilizantes e o seu mercado é fortemente influenciado pelo sector agrícola, pela dinâmica geopolítica e pelos preços da energia, especialmente do gás natural, que é um factor primário na produção de ureia. As flutuações nestes componentes podem levar a picos ou escassez imprevisíveis de preços, afetando gravemente as cadeias de abastecimento. Por exemplo, durante crises energéticas globais ou conflitos regionais, como a guerra entre a Rússia e a Ucrânia, os preços do gás natural subiram, levando ao aumento dos custos de produção da ureia e a perturbações na disponibilidade. Alguns países testemunharam mesmo escassez temporária, o que levou a intervenções governamentais e restrições de abastecimento. Esta volatilidade cria incerteza operacional para os fabricantes e distribuidores, que devem equilibrar a gestão de custos com a conformidade regulamentar e o fornecimento consistente aos utilizadores finais, especialmente nos sectores de transporte e logística que dependem fortemente de motores diesel.

Oportunidades de mercado

A produção ecológica criará oportunidades de crescimento significativas

Uma solução à base de ureia utilizada em sistemas SCR para reduzir as emissões de óxido de azoto (NOx) dos fabricantes de motores diesel está a adotar cada vez mais tecnologias de produção mais ecológicas que minimizam o impacto ambiental durante o fabrico. A produção moderna envolve a síntese de uréia de alta pureza e água deionizada sob condições controladas para garantir a conformidade com os rigorosos padrões ISO 22241. As empresas agora estão integrandoenergia renovávelfontes, equipamentos com eficiência energética e sistemas de água em circuito fechado para reduzir as emissões de carbono e o consumo de recursos durante a produção. Além disso, vários intervenientes no mercado estão a explorar alternativas e inovações de base biológica na síntese de ureia para diminuir ainda mais a dependência de insumos derivados de combustíveis fósseis.

Desafios de mercado

Gargalos na cadeia de suprimentos podem prejudicar o mercado

A produção e distribuição do produto estão intimamente ligadas à disponibilidade de matérias-primas essenciais, incluindo ureia de alta pureza derivada de amônia e gás natural. As interrupções no fornecimento destes factores de produção podem afectar gravemente a disponibilidade e o preço do produto. Nos últimos anos, os mercados globais de ureia têm experimentado volatilidade devido a tensões geopolíticas, crises energéticas e restrições comerciais, levando a escassez periódica e picos de preços em toda a cadeia de abastecimento. Quaisquer restrições à exportação ou abrandamentos da produção nestas áreas, seja devido a políticas ambientais, sanções económicas ou questões logísticas, podem levar a perturbações significativas no abastecimento global. Além disso, os elevados custos de transporte e as infra-estruturas limitadas em certos mercados emergentes agravam as ineficiências de distribuição, conduzindo a um fornecimento inconsistente e a custos mais elevados para os utilizadores finais.

Impacto da COVID-19

Cadeia de suprimentos paralisada devido ao crescimento do mercado prejudicado pela pandemia

A pandemia da COVID-19 teve um impacto notável a curto prazo no mercado global devido a perturbações generalizadas na actividade industrial, nos transportes e nas cadeias de abastecimento. Os bloqueios e as restrições de viagem impostos nas principais economias levaram a um declínio acentuado na utilização de veículos a gasóleo, especialmente no transporte comercial e de mercadorias e noutros sectores-chave que impulsionam a procura. Como resultado, os volumes de consumo caíram significativamente durante o pico da pandemia. Paralelamente, a produção enfrentou desafios devido à escassez de mão-de-obra, à redução da capacidade operacional nas instalações de produção e a obstáculos logísticos no transporte de matérias-primas como a ureia. Além disso, as restrições ao comércio internacional e as flutuações nos preços do gás natural afetaram o fornecimento de ureia, prejudicando ainda mais a disponibilidade e os preços. Contudo, à medida que as economias começaram a reabrir e as atividades de transporte foram gradualmente retomadas, a procura começou a recuperar. A pandemia também destacou a importância de construir cadeias de abastecimento resilientes e diversificadas.

Impacto do protecionismo comercial

Muitos países oferecem reduções fiscais, subsídios e subsídios para a adopção de veículos compatíveis com AdBlue nos transportes públicos e nas frotas comerciais. Estes incentivos financeiros visam acelerar a transição para tecnologias diesel mais limpas e reduzir as emissões de NOx, aumentando diretamente o consumo. No entanto, as restrições à exportação de ureia, especialmente nos principais países produtores, incluindo a China, representam um risco significativo para as cadeias de abastecimento globais. Proibições ou quotas temporárias nas exportações de ureia são frequentemente implementadas para dar prioridade às necessidades agrícolas nacionais, especialmente durante a escassez de fertilizantes. Dado que a ureia de elevada pureza é um insumo crítico, as barreiras comerciais criam choques de oferta, inflacionam os preços e provocam escassez nas regiões dependentes, incluindo a Europa e o Sudeste Asiático. Alinhamentos regulatórios, como a sincronização das normas de emissão Euro VI e BS-VI, facilitam o comércio transfronteiriço de veículos e componentes. Isso cria uma demanda consistente por sistemas SCR em diferentes mercados, beneficiando OEMs e fornecedores multinacionais.

Tendências de Pesquisa e Desenvolvimento (P&D)

As atividades de pesquisa e desenvolvimento (P&D) no mercado global concentram-se cada vez mais na melhoria da eficiência dos produtos, no aumento da sustentabilidade da cadeia de abastecimento e na redução da pegada ambiental geral. À medida que os regulamentos de emissões se tornam mais rigorosos em todo o mundo, os fabricantes e fornecedores de tecnologia estão a investir na inovação para garantir que o AdBlue continua a ser uma solução eficaz e fiável para o controlo das emissões de NOx em motores diesel. A principal tendência inclui o desenvolvimento de sistemas SCR de alta eficiência que exigem menor consumo, mantendo ou melhorando o desempenho de redução de NOx. Esses avanços tecnológicos são especialmente importantes paraveículo comercialfrotas, onde a redução do consumo de fluidos se traduz em menores custos operacionais.

Análise de Segmentação

Por método de uso

Mercado dominado pelo segmento de pós-combustão devido à expansão das frotas de veículos equipadas com SCR

Com base no método de utilização, o mercado é classificado em pré-combustão e pós-combustão.

O segmento de pós-combustão detinha a maior quota de mercado de AdBlue em 2024 e espera-se que experimente um crescimento substancial, impulsionado principalmente pela expansão das frotas de veículos equipadas com SCR e pela utilização crescente de sistemas telemáticos para monitorizar os níveis e contribuir para a procura regular pós-venda. Além disso, a crescente consciência dos riscos associados a produtos de baixa qualidade ou contrafeitos leva os utilizadores a procurar produtos certificados e de elevada pureza, sustentando o envolvimento contínuo no mercado.

Em 2026, o segmento de pré-combustão deverá liderar o mercado com 39,90% de participação. O crescimento do segmento é impulsionado pela crescente aplicação de padrões de emissões rigorosos, como Euro VI, EPA Tier 4 e BS-VI, que tornaram necessária a adoção de sistemas SCR para veículos com motor diesel. Como resultado, os OEM automóveis estão a integrar cada vez mais a tecnologia SCR em novos modelos de veículos, o que aumenta diretamente a procura no ponto de produção.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Veículos comerciais dominarão o mercado devido ao seu uso extensivo em logística, frete e transporte público

Em termos de aplicação, o mercado é segmentado em veículos comerciais, automóveis de passageiros, trens ferroviários, entre outros.

Espera-se que o segmento de veículos comerciais responda por 42,67% do mercado em 2026. Esse crescimento é atribuído ao seu amplo uso de logística, frete e transporte público. Regulamentações rigorosas de emissões, como Euro VI na Europa, BS-VI na Índia e padrões da EPA dos EUA, exigem o uso de sistemas SCR para reduzir as emissões de óxido de nitrogênio (NOx) dos motores a diesel.

O segmento de automóveis de passageiros também apresenta um crescimento favorável. Os veículos de passageiros movidos a diesel equipados com sistemas SCR estão ganhando popularidade devido à eficiência de combustível e ao cumprimento dos mandatos de redução de NOx. Os consumidores também estão a tornar-se mais conscientes do ponto de vista ambiental, o que leva a uma preferência por veículos com baixas emissões, utilizados para cumprir metas de sustentabilidade. As montadoras estão respondendo integrando sistemas SCR compactos e eficientes em veículos de passageiros sem comprometer o design ou o desempenho.

O segmento de trens ferroviários também registra crescimento positivo no mercado. A adoção da tecnologia SCR em aplicações ferroviárias é impulsionada pela necessidade de reduzir as emissões de NOx e cumprir as metas de emissões impostas pelo governo para o setor dos transportes. Os operadores ferroviários estão a recorrer ao AdBlue como uma solução económica para modernizar as locomotivas diesel existentes sem mudar para a electrificação total, o que pode ser intensivo em capital e dependente de infra-estruturas.

Perspectiva Regional do Mercado AdBlue

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America AdBlue Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou US$ 12,46 bilhões, contribuindo com 37,00% para a receita do mercado global, e deverá crescer para US$ 13,1 bilhões em 2026. O crescimento do mercado na região é impulsionado por rigorosas regulamentações ambientais de agências, incluindo a Agência de Proteção Ambiental (EPA). A adoção de sistemas SCR em caminhões pesados, equipamentos off-road e veículos de passageiros a diesel gerou uma forte demanda por produtos. Os EUA concentram-se na redução das emissões de NOx nos setores industriais e de transporte, com quadros regulamentares que exigem tecnologias de controlo de emissões. Uma infraestrutura de transporte bem desenvolvida e ampla disponibilidade de postos de combustível apoiam ainda mais o desenvolvimento do mercado. O mercado dos EUA deverá atingir US$ 10,42 bilhões até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

A Ásia-Pacífico registou um tamanho de mercado de 8,57 mil milhões de dólares em 2025, capturando 24,00% da quota de mercado global, e deverá atingir 8,95 mil milhões de dólares em 2026. A Ásia-Pacífico está a testemunhar um crescimento impulsionado pela rápida urbanização, industrialização e regulamentações rigorosas de emissões. Países como a China, a Índia, o Japão e a Coreia do Sul estão a liderar este crescimento, cada um deles implementando políticas mais rigorosas, como a China VI e a Bharat Stage VI, para combater o aumento dos níveis de poluição atmosférica. Estas regulamentações estão acelerando a adoção de sistemas SCR em automóveis comerciais e de passageiros a diesel. O mercado do Japão deverá atingir 0,63 mil milhões de dólares até 2026, o mercado da China deverá atingir 4,93 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,02 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 10,07 mil milhões de dólares em 2025, representando 31,00% da indústria global, e deverá atingir 11,23 mil milhões de dólares em 2026. A Europa também contribui positivamente para o mercado. A região tem uma cultura de veículos a diesel profundamente enraizada, especialmente em países como a Alemanha, a França e o Reino Unido, onde o transporte movido a diesel continua a prevalecer, apesar de uma mudança crescente em direção à eletrificação. Os transportes públicos, as frotas logísticas e até mesmo a maquinaria agrícola na Europa dependem fortemente do cumprimento das normas ambientais. O mercado do Reino Unido deverá atingir 2,41 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 4,29 mil milhões de dólares até 2026.

América latina

A América Latina foi responsável por US$ 1,56 bilhão em 2025, representando 4,40% da participação de mercado global, e deverá atingir US$ 1,62 bilhão em 2026. O crescimento do mercado na América Latina é atribuído à adoção gradual de regulamentações de controle de emissões e à modernização do setor de transportes. O Brasil, o México e a Argentina estão a liderar a mudança para tecnologias diesel mais limpas, introduzindo políticas alinhadas com normas equivalentes à Euro VI. Estas regulamentações estão incentivando o uso de sistemas SCR em veículos pesados, impulsionando o seu consumo.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 1,22 mil milhões de dólares em 2025, representando 4,00% do cenário do mercado global, e deverá atingir 1,26 mil milhões de dólares em 2026. Espera-se que a região do Médio Oriente e África veja um ritmo de crescimento de mercado positivo durante o período de previsão, impulsionado por mudanças regulamentares e desenvolvimento de infraestruturas. Embora a adoção tenha sido relativamente lenta em comparação com outras regiões, países como a África do Sul, os Emirados Árabes Unidos e a Arábia Saudita estão a começar a implementar normas de emissões mais rigorosas para veículos comerciais e industriais. Com os motores diesel fortemente utilizados nos setores de construção, petróleo e gás e mineração, a tecnologia SCR está gradualmente ganhando força.

Cenário Competitivo

Principais participantes do mercado

Os principais players adotaram estratégia de crescimento de expansão para manter seu domínio no mercado

Em termos de cenário competitivo, o mercado representa a presença de empresas emergentes e estabelecidas. Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies e BASF são os principais players neste mercado. Essas empresas possuem capacidades substanciais de produção e fabricam produtos para aplicações específicas do setor. Eles também estão expandindo sua capacidade global de produção, vendas e rede de distribuição.

Lista das principais empresas AdBlue perfiladas

- Yara International ASA (Noruega)

- Kingspan (Irlanda)

- Ford Motor Company Limited (EUA)

- Energias Totais(França)

- OCI (Holanda)

- Hitachi Construction Machinery (Europa) NV. (Holanda)

- Indústrias CF (EUA)

- Hindustan Petroleum Corporation Ltd (Índia)

- Shell plc (Reino Unido)

- Nissan Chemical Corporation (Japão)

- BASF SE(Alemanha)

- Tecnologia EverBlue de Guangzhou Co., Ltd.(China)

- Bharat Petroleum Corporation Limitada(Índia)

- Cummins Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A Fertiberia expandiu o seu novo centro de produção e logística de AdBlue em França. A empresa inaugurou uma fábrica a 50 quilômetros de Paris com capacidade de produção de 50 mil toneladas por ano.

- Novembro de 2024:A New Era Energy anunciou a aquisição da Commercial Fuel Solutions (CFS) Limited, uma fornecedora de infraestrutura de reabastecimento com sede no Reino Unido. Adicionar a experiência líder do setor em hidrogênio e AdBlue de baixo carbono da CFS melhorará o amplo abastecimento elubrificantesoferta de produtos e serviços. O acordo aumenta significativamente a oferta da New Era Energy, criando uma potência no Reino Unido em soluções de combustível e lubrificantes focadas em fornecer atendimento ao cliente de classe mundial, sustentabilidade e crescimento.

- Novembro de 2023:A ITOCHU ENEX anunciou a conclusão da nova fábrica de AdBlue, uma solução aquosa de ureia de alta qualidade, em Okayama, a segunda fábrica interna do grupo e a primeira no oeste do Japão.

- Setembro de 2023:A GreenChem Holding B.V. adquiriu a Promos d.o.o., um fornecedor amplamente utilizado de soluções AdBlue na Eslovénia. Este novo e emocionante acordo expandirá o alcance da GreenChem aos países da Europa Central e dos Balcãs Ocidentais, permitindo-lhes servir melhor estas regiões.

- Outubro de 2021:O Grupo DGL, uma empresa especializada em produtos químicos que fabrica, transporta, armazena e processa produtos químicos e resíduos perigosos, adquiriu o Grupo AUSblue ("AUSblue"). AUSblue é fabricante e distribuidor de AdBlue, um fluido de escape de diesel que remove óxidos nitrosos nocivos e ajuda a reduzir as emissões.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, métodos de uso, composições usadas para produzir esses tipos de produtos e aplicações de produtos. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, engloba diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 5,50% de 2026 a 2034 |

|

Segmentação |

Por método de uso

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 35,16 mil milhões de dólares em 2025 e deverá registar uma avaliação de 55,18 mil milhões de dólares até 2034.

Registrando um CAGR de 5,50%, o mercado apresentará crescimento constante durante o período de previsão de 2026-2034.

Em 2026, o valor de mercado da América do Norte situou-se em 13,1 mil milhões de dólares.

Por aplicação, o segmento de veículos comerciais deverá dominar o mercado durante o período de previsão.

A expansão da infraestrutura e a colaboração OEM são um fator chave que impulsiona o crescimento do mercado.

A América do Norte dominou o mercado adBlue com uma quota de mercado de 37% em 2025.

Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies e BASF são importantes players no mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco