Tamanho do mercado de serviços de pesquisa aérea, análise de participação e indústria, por tipo de serviço (fotogrametria, LiDAR, imagem térmica, imagem multiespectral e outros), por plataforma (aeronaves de asa fixa, aeronaves de asa rotativa (helicópteros) e veículos aéreos não tripulados (UAVs/Drones)), por aplicação (fotografia aérea e sensoriamento remoto, aquisição e análise de dados, mapeamento e levantamento, modelagem 3D, gerenciamento de risco de desastres e Mitigação e Outros), Por Utilizador Final (Governo e Defesa, Petróleo e Gás, Mineração e Minerais, Agricultura, Silvicultura e

TAMANHO DO MERCADO DE SERVIÇOS DE PESQUISA AÉREA E PERSPECTIVAS FUTURAS

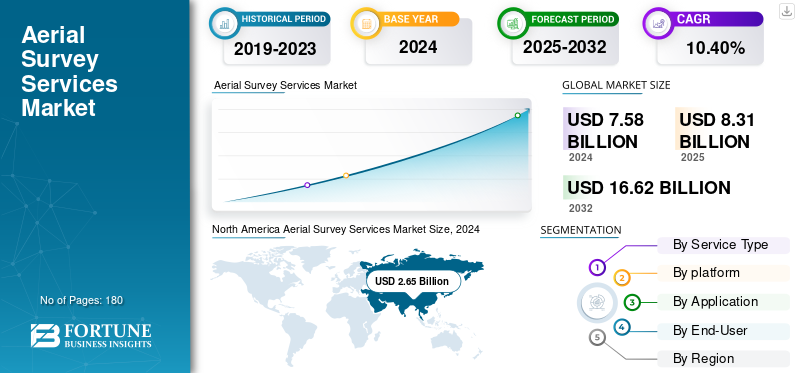

O tamanho do mercado global de serviços de pesquisa aérea foi avaliado em US$ 8,31 bilhões em 2025. O mercado deve crescer de US$ 9,17 bilhões em 2026 para US$ 20,13 bilhões até 2034, exibindo um CAGR de 10,3% durante o período de previsão. A América do Norte dominou o mercado global de serviços de levantamento aéreo com uma participação de mercado de 34,9% em 2025.

Os serviços de levantamento aéreo incluem a captura de dados geográficos, estruturais e ambientais com o uso de aeronaves, drones e satélites para apoio ao mapeamento, agricultura, construção, defesa e planejamento urbano.

O mercado está experimentando um rápido crescimento devido à crescente demanda por mapeamento altamente preciso, desenvolvimento de infraestrutura e aumento do uso de UAVs devido aos seus custos mais baixos e ao aumento de aplicações em todo o mundo.monitoramento ambientale gestão de desastres.

Além disso, os principais players, incluindo Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA e outros estão adotando estratégias como investimento em sensores avançados e tecnologia LiDAR, formando parcerias com empresas de engenharia e órgãos governamentais e expandindo a frota de drones.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de serviços de pesquisa aérea

- Tamanho do mercado em 2025: US$ 8,31 bilhões

- Tamanho do mercado em 2026: US$ 9,17 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,13 bilhões

- CAGR: 10,3% de 2026–2034

- A América do Norte dominou o mercado de serviços de levantamento aéreo com uma participação de 34,90% em 2025.

- O segmento de Fotogrametria foi responsável pela maior participação de mercado, 41,22% em 2026.

- O segmento de aeronaves de asa fixa deverá deter 49,29% de participação em 2026.

América do Norte

A América do Norte detinha 34,90% de participação em 2025, avaliada em US$ 2,91 bilhões.

Ásia-Pacífico

Mercado Ásia-Pacífico avaliado em US$ 2,12 bilhões em 2025.

Europa

Mercado europeu avaliado em 2,38 mil milhões de dólares em 2025.

NÓS.

Mercado projetado para atingir US$ 2,45 bilhões até 2026.

China

Mercado projetado para atingir US$ 1,14 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Avanços tecnológicos que melhoram a precisão e a eficiência dos dados aéreos impulsionam o desenvolvimento do mercado

A crescente adoção de veículos aéreos não tripulados (UAVs), tecnologias de imagem hiperespectral e sistemas LiDAR avançados tende a melhorar a precisão, a eficiência e a relação custo-benefício das operações de levantamento aéreo. Sensores inovadores capturam atualmente dados topográficos e geoespaciais de alta resolução com precisão centimétrica, apoiando assim uma aplicação diversificada em setores que incluem mineração, desenvolvimento de infraestrutura, monitoramento ambiental e agricultura. Além disso, os avanços recentes estão mudando os fluxos de trabalho de topografia tradicionais para sistemas de tomada de decisão mais rápidos e baseados em dados.

- Por exemplo, de acordo com a Administração Federal de Aviação dos EUA (FAA) e a Agência de Segurança da Aviação da União Europeia (EASA), a frota comercial de drones está a expandir-se mais de 10% anualmente, reflectindo a crescente dependência de serviços de levantamento aéreo para inteligência espacial crítica.

Restrições de mercado

Barreiras regulatórias e escassez de mão de obra qualificada para impedir o crescimento do mercado

O mercado de serviços de levantamento aéreo enfrenta desafios regulamentares e operacionais persistentes. Regras rigorosas de gestão do espaço aéreo, limitações aos voos Beyond Visual Line of Sight (BVLOS), diferentes políticas operacionais de drones em todos os países atrasam a implantação em grande escala destes serviços. Além disso, a escassez de pilotos certificados e analistas de dados especializados capazes de processar grandes volumes de conjuntos de dados LiDAR e fotogrametria também restringe a escalabilidade dos projetos. Diferentes órgãos e instituições reguladoras, incluindo a Organização da Aviação Civil Internacional (ICAO) e órgãos nacionais de aviação, estão refinando as estruturas dos UAV. No entanto, a inconsistência na implementação aumenta o custo e a incerteza para os operadores globais. Estes factores limitam colectivamente a expansão do mercado, especialmente para projectos transfronteiriços ou governamentais.

Oportunidades de mercado

A expansão de projetos de infraestrutura e transição energética oferece oportunidades lucrativas de crescimento

O ciclo global de renovação da infra-estrutura e a crescente transição para uma energia renovável oferecem oportunidades substanciais aos fornecedores de levantamentos aéreos. Diferentes projetos nas áreas de transporte, resiliência costeira, planejamento urbano e desenvolvimento eólico offshore dependem cada vez mais de dados geoespaciais de alta resolução para avaliação ambiental e de projeto.

- Por exemplo, o Banco Mundial e a OCDE estimam que o investimento em infraestruturas ultrapassará os 90 biliões de dólares até 2040, com dotações significativas para infraestruturas sustentáveis e digitais.

Além disso, os serviços de levantamento aéreo, especialmente batimétrico, LiDAR e mapeamento térmico, são vitais para tais projetos, localizando fornecedores para capturar valor através deanálise de dadose contratos de monitoramento de longo prazo.

TENDÊNCIAS DE MERCADO DE SERVIÇOS DE PESQUISA AÉREA

A mudança em direção a plataformas integradas de inteligência geoespacial emergiu como uma tendência de mercado proeminente

O mercado está percebendo uma mudança da coleta de dados autônoma para soluções completas de inteligência geoespacial. Os principais players, incluindo Hexagon AB, Fugro e NV5 Global, estão expandindo seus portfólios de serviços para incluir visualização baseada em nuvem, processamento de dados em tempo real e análise de ativos orientada por IA.

Isto também reflete um pivô estratégico em direção a modelos de receita recorrentes e baseados em software, onde os dados de levantamento aéreo são continuamente integrados e atualizados nos gêmeos digitais e sistemas de gerenciamento de ativos do cliente. Isto resulta na evolução do cenário competitivo, de um prestador de serviços de pesquisa tradicional para parceiros geoespaciais baseados em tecnologia, oferecendo assim a entrega contínua de insights em vez de serviços de mapeamento únicos.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de serviço

Aumento no uso de fotogrametria para mapeamento em grande escala impulsiona o crescimento do segmento

Com base no tipo de serviço, o mercado é segmentado em fotogrametria, LiDAR, imagem térmica, imagem multiespectral, entre outros.

Em 2024, o segmento de fotogrametria detinha a maior participação de mercado de serviços de levantamento aéreo e com receita de US$ 297,90 bilhões. Espera-se que o segmento de fotogrametria lidere o mercado, contribuindo com 41,22% globalmente em 2026. Esse domínio é impulsionado pelo uso crescente da fotogrametria para mapeamento em larga escala, monitoramento ambiental, planejamento de infraestrutura, principalmente nos projetos de mineração, construção e desenvolvimento urbano. Sua capacidade de fornecer imagens de alta resolução com coleta de dados econômica também apoia o crescimento do segmento. Está também a crescer devido às políticas do sector público que impulsionam o mapeamento digital e a modernização cadastral.

Por outro lado, o segmento de imagens multiespectrais detinha o maior CAGR de 15,60% em 2024. Este crescimento deve-se à sua crescente adoção na gestão florestal, agricultura de precisão e monitorização de ecossistemas costeiros. Além disso, a capacidade de capturar dados espectrais detalhados sobre a qualidade do solo, a saúde das culturas e a análise da vegetação, juntamente com os avanços na tecnologia de sensores e drones, também está impulsionando o crescimento do segmento principalmente nas economias emergentes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma

Maior resistência de voo e alta capacidade de carga impulsionam o crescimento do segmento de aeronaves de asa fixa

O mercado é dividido em aeronaves de asa fixa, aeronaves de asa rotativa (helicópteros) e veículos aéreos não tripulados (UAVs/drones), baseados em plataforma.

Entre estes, o segmento de aeronaves de asa fixa domina o mercado com uma participação de receita de US$ 3,90 bilhões em 2024. O segmento de aeronaves de asa fixa será responsável por 49,29% de participação de mercado em 2026. Este crescimento segmental é atribuído à sua capacidade de cobrir uma grande área de forma eficaz, tornando-os assim uma plataforma preferida para programas nacionais de mapeamento, avaliações ambientais de áreas amplas e pesquisas de corredores. Além disso, sua maior autonomia de voo e alta capacidade de carga útil também permitem o uso de sistemas e câmeras LiDAR avançados, atendendo assim a uma demanda consistente de serviços públicos, agências governamentais e projetos de infraestrutura em grande escala.

OVeículos aéreos não tripuladosO segmento (UAVs/Drones) manteve o maior CAGR de 14,25% em 2024. O crescimento deste segmento deve-se à sua utilização crescente em inspeções de pequenas áreas, aquisição de dados e tarefas de alta frequência em diferentes setores, incluindo construção, agricultura, energia e resposta a desastres. Além disso, um custo operacional mais baixo, melhorias contínuas e implantação flexível na miniaturização de sensores, bem como processamento automatizado de dados também estão aumentando o crescimento do segmento.

Por aplicativo

A aplicação generalizada de fotografia aérea e sensoriamento remoto no planejamento de infraestrutura impulsiona o crescimento do segmento

O mercado é dividido em fotografia aérea e sensoriamento remoto, aquisição e análise de dados, mapeamento e levantamento, modelagem 3D, gestão e mitigação de riscos de desastres e outros, com base na aplicação.

Entre estes, o segmento de fotografia aérea e sensoriamento remoto dominou o mercado com uma participação de receita de US$ 2,49 bilhões em 2024. O segmento de fotografia aérea e sensoriamento remoto deverá responder por 31,62% do mercado em 2026. O crescimento deste segmento é impulsionado por sua ampla aplicação em planejamento de infraestrutura, cartografia, monitoramento ambiental e gestão do uso da terra. Além disso, os governos, as empresas comerciais e o planeamento de infraestruturas também dependem de imagens aéreas de alta resolução para análise e mapeamento espacial, auxiliados por investimentos sustentados em infraestruturas geoespaciais, bem como iniciativas de desenvolvimento urbano nas economias emergentes e desenvolvidas.

O segmento de aquisição e análise de dados manteve o maior CAGR de 14,17% em 2024. Este crescimento segmental é atribuído à crescente demanda por uma solução integrada de inteligência geoespacial que integre dados aéreos com IA avançada, análises e processamento baseado em nuvem. Além disso, espera-se também que o aumento na adoção da tomada de decisões baseada em dados em diferentes setores, incluindo agricultura, serviços públicos e mineração, juntamente com o uso de modelagem preditiva, bem como ferramentas de visualização 3D, alimente o crescimento do segmento durante o período de previsão.

Por usuário final

Papel crucial dos serviços de levantamento aéreo na vigilância de fronteiras impulsiona o crescimento do segmento governamental e de defesa

Com base no usuário final, o mercado é dividido em governo e defesa, petróleo e gás, mineração e minerais, agricultura, silvicultura, entre outros.

Entre estes, o segmento governamental e de defesa domina o mercado com uma participação de US$ 2,10 bilhões em 2024. O segmento governamental e de defesa será responsável por 27,26% de participação de mercado em 2026. Este crescimento deve-se ao seu papel crucial na vigilância de fronteiras, mapeamento nacional e monitoramento de infraestrutura. Além disso, as agências governamentais, bem como as organizações de defesa, investem consistentemente na recolha de dados aéreos para a gestão costeira, administração de terras, protecção ambiental e preparação para catástrofes. Além disso, a integração de LiDAR, fotogrametria de alta resolução e imagens multiespectrais em programas de infraestrutura geoespacial pública, auxiliados por agências como o Serviço Geológico dos EUA (USGS), a Agência Espacial Europeia e os Serviços de Mapeamento de Defesa Nacional, também impulsiona o crescimento segmental globalmente.

Por outro lado, o segmento agrícola manteve um CAGR elevado de 13,96% em 2024. Isto é atribuído à crescente adoção de soluções de monitoramento baseadas em drones e tecnologias de agricultura de precisão. Diferentes levantamentos aéreos equipados com sistemas hiperespectrais e multiespectraissensoressão cada vez mais usados para monitorar as condições do solo, a saúde das culturas e a eficiência da irrigação. Além disso, as iniciativas de agricultura digital apoiadas pelo governo na América do Norte, Ásia-Pacífico e Europa, juntamente com os crescentes investimentos do sector privado em plataformas agrotecnológicas, também promovem a procura de dados orientados por dados e de alta frequência para melhorar a sustentabilidade e a produtividade nas operações agrícolas modernas.

PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS DE PESQUISA AÉREA

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

North America Aerial Survey Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado na América do Norte atingiu US$ 2,91 bilhões em 2025, representando 34,90% da receita total do mercado, e deverá atingir US$ 3,19 bilhões em 2026. O crescimento regional se deve a extensos programas geoespaciais baseados no governo e à adoção comercial atualizada em diferentes setores, incluindo defesa, infraestrutura e monitoramento ambiental. Em particular, os EUA beneficiam de um ecossistema de aviação avançado, da forte presença de prestadores de serviços aéreos estabelecidos e de um quadro de espaço aéreo altamente regulamentado. Além disso, o Programa de Elevação 3D do Serviço Geológico dos Estados Unidos (3DEP) e o Programa Nacional de Imagens Agrícolas (NAIP) do USDA estabeleceram uma procura contínua por mapeamento aéreo de alta resolução e dados LiDAR. Os EUA lideram o mercado regional com uma participação de receita esperada de US$ 2,45 bilhões em 2026.

Europa

A Europa contribuiu com aproximadamente 2,38 mil milhões de dólares para o mercado global em 2025, representando uma quota de 28,60%, e deverá atingir 2,59 mil milhões de dólares em 2026. A região da Europa está a crescer com uma quota esperada de 2,38 mil milhões de dólares em 2025. Este crescimento regional deve-se à crescente procura por dados geoespaciais de alta resolução, ao aumento da adopção de drones e LiDAR, e à expansão da infra-estrutura e do planeamento urbano. Reino Unido, Alemanha e França são alguns dos principais contribuintes para o crescimento do mercado, com uma participação de receita esperada de US$ 0,46 bilhões, US$ 0,52 bilhões e US$ 0,34 bilhões, respectivamente, até 2026.

Ásia-Pacífico

Em 2025, o mercado da Ásia-Pacífico situou-se em 2,12 mil milhões de dólares, representando 25,50% da procura global, e deverá crescer para 2,39 mil milhões de dólares em 2026. Este crescimento regional é atribuído ao aumento do desenvolvimento de infra-estruturas em grande escala, à rápida urbanização e aos crescentes investimentos público-privados na modernização de dados espaciais. Além disso, países como a Índia, o Japão e a China também estão a implementar soluções de levantamento aéreo para planeamento de transportes, iniciativas de cidades inteligentes e mapeamento de recursos. A rápida adoção de tecnologias de imagem multiespectrais e drones, políticas regulatórias de apoio e rentabilidade das operações de UAV tendem a permitir uma acessibilidade mais ampla aos serviços de mapeamento aéreo. Com empresas privadas e governamentais à procura de planeamento baseado em dados e monitorização ambiental, o mercado está a notar um rápido crescimento a nível global. Índia e China são os principais contribuintes para o crescimento do mercado, com uma participação de receita esperada de US$ 0,34 bilhão e US$ 1,14 bilhão até 2026.

América do Sul e Oriente Médio e África

O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 0,41 mil milhões de dólares em 2025, representando 5,00% de participação, e deverá atingir 0,46 mil milhões de dólares em 2026. Isto é atribuído ao aumento dos projectos de mineração e petróleo e gás, ao aumento do desenvolvimento de infra-estruturas e ao aumento da procura ou monitorização ambiental. Prevê-se que os países do CCG tenham uma quota de mercado de 0,21 mil milhões de dólares até 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão se concentrando em parcerias estratégicas para manter suas posições no mercado

A indústria de serviços de levantamento aéreo inclui diferentes gigantes globais, incluindo Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA e outros. Estas empresas concentram-se em parcerias estratégicas, ofertas agrupadas para impulsionar a diferenciação e na adoção de novas tecnologias para sustentar a consistência do mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS DE PESQUISA AÉREA PERFILADAS:

- Fugro (Holanda)

- Hexagon AB (Leica Geosystems AG) (Suécia)

- NV5 Global Inc.(NÓS.)

- Corporação PASCO (Japão)

- Trimble Inc.(NÓS.)

- Topcon Corporation (Japão)

- CGG S.A. (França)

- TGS ASA (Noruega)

- BGP Inc., China National Petroleum Corporation (CNPC) (China)

- WesternGeco (Schlumberger Limited) (EUA)

- Kokusai Kogyo Co., Ltd. (Japão)

- Blom ASA (NRC Group ASA) (Noruega)

- Woolpert Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025:O Egito deverá realizar um levantamento geofísico aéreo abrangente do potencial mineral em todo o país, no âmbito de um Memorando de Entendimento (MoU) assinado entre a Autoridade de Recursos Minerais e Indústrias Minerais e o Mapeamento Inteligente Xcalibur da Espanha. O projeto fornecerá soluções tecnológicas para planejamento e avaliação de depósitos ricos em minerais em todo o país.

- Novembro de 2025:A Califf Surveying, líder em levantamento de precisão e soluções geoespaciais, lançou novos produtos. Atualmente, eles são distribuidores autorizados da avançada tecnologia de digitalização a laser 3D da Leica Geosystems. A nova formação muda a forma como as equipes planejam e entregam projetos. Isso inclui projetos de construção, infraestrutura e engenharia. Estas mudanças afectam o Sudeste Asiático e o resto do mundo.

- Outubro de 2025:A Vexcel Imaging anunciou que a UltraCam Dragon 4.2, apresentada na Intergeo 2025, recebeu o Wichmann Innovations Award 2025 na categoria 'Hardware e Software'. O Dragon 4.2 impressionou tanto o júri especializado quanto o público como um sistema de mapeamento aéreo híbrido altamente eficiente e versátil para mapeamento de alta resolução de ambientes complexos. Em sua essência estão os novos sensores CMOS IMX811 da Sony, que alimentam duas câmeras nadir (RGB e NIR) e quatro câmeras RGB oblíquas (cada uma com 19.136 × 12.736 pixels).

- Abril de 2025:A Terra Drone Corporation (“Terra Drone”), reconhecida como a principal provedora de serviços de drones do mundo, assinou um Memorando de Entendimento (MOU) com a Aramco, uma das principais empresas integradas de energia e produtos químicos do mundo na Arábia Saudita. Esta colaboração significa uma parceria estratégica para explorar a inovação em drones, robótica e soluções baseadas em IA adaptadas ao sector do petróleo e gás, apoiando os esforços de localização.

- Abril de 2025:anunciaram o lançamento do "SKYPIX", o primeiro serviço automatizado de fotografia aérea não tripulada do Japão usando drones com edição de vídeo automatizada alimentada por IA, para criar pontos turísticos atraentes.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave como empresas proeminentes, tipo de serviço, plataforma, aplicação e usuário final do produto. Além disso, oferece insights sobre as tendências do mercado de serviços de levantamento aéreo e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Taxa de crescimento |

CAGR de 10,3% de 2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de serviço, plataforma, aplicativo, usuário final e região |

|

Por tipo de serviço |

|

|

Por plataforma |

|

|

Por aplicativo |

|

|

Por usuário final |

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 9,17 mil milhões de dólares em 2026 e deverá atingir 20,13 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 10,3% durante o período de previsão.

Os avanços tecnológicos que melhoram a precisão e a eficiência dos dados aéreos impulsionam o crescimento do mercado.

Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA e outros são alguns dos principais players do mercado.

A região da América do Norte detinha a maior participação de mercado.

A América do Norte foi avaliada em 2,91 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco