Tamanho do mercado do sistema de exaustão de aeronaves, participação e análise da indústria, por tipo de aeronave (jatos comerciais, regionais, aviação executiva, asa fixa militar, helicópteros (civis e militares) e aviação geral (pistão/turboélice)), por tipo de motor (turbofan, turboeixo (helicóptero), turboélice e pistão (GA)), por sistema (sistema de exaustão do motor e sistema de exaustão da unidade de potência auxiliar (APU)), por aplicação (Civil/Comercial e Militar), Por Usuário Final (Aftermarket e OEM) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

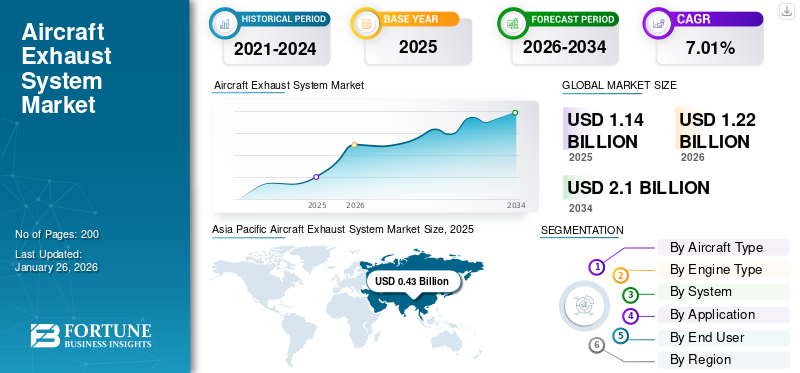

O tamanho global do mercado de sistemas de exaustão de aeronaves foi avaliado em US$ 1,14 bilhão em 2025 e deve crescer de US$ 1,22 bilhão em 2026 para US$ 2,1 bilhões até 2034, exibindo um CAGR de 7,01% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 37,85% em 2025.

O mercado de sistemas de exaustão de aeronaves abrange plataformas de turbinas e pistões e abrange bicos, misturadores, divisas, revestimentos, tubos de escape e dutos de conjuntos de exaustão de motores e APU. A demanda é ancorada por três forças duráveis: alta utilização da frota que acelera o desgaste de seções quentes, profundos atrasos de OEM que garantem volumes plurianuais de ajuste de linha e regras mais rígidas de ruído/emissões que recompensam arquiteturas mais silenciosas e com maior capacidade de aquecimento. Os fornecedores estão melhorando o desempenho com níquel avançado superligas, uso emergente de CMC e fabricação aditiva que permite acústica complexa e peças de reposição mais rápidas. As companhias aéreas e os operadores de carga priorizam modernizações que reduzam o consumo de combustível, o ruído nas rampas e o tempo de rotação, enquanto os aeroportos reduzem o uso de APU e promovem kits de monitoramento. Regionalmente, a Ásia-Pacífico e o Médio Oriente acrescentam impulso à adaptação à linha através do rápido crescimento da frota, enquanto a América do Norte e a Europa aumentam a procura do mercado pós-venda através de aeronaves antigas e redes MRO estabelecidas. O resultado é o aumento do conteúdo tecnológico por conjunto de navios e uma receita de pós-venda resiliente e sustentada pelo preço.

Doncasters, Ducommun, Hellenic Aerospace Industry (HAI), ITP Aero, Magellan Aerospace, Nexcelle, Nicrocraft, NORDAM, Safran e Senior Aerospace ancoram a cadeia de valor dos gases de escape das aeronaves. Eles combinam integração de propulsão certificada com metalurgia de seção quente para fornecer misturadores, divisas, camisas, cones, bicos e dutos que reduzem o consumo de combustível e o ruído. Ligas/CMCs avançados e fabricação aditiva reduzem o peso e os prazos de entrega. A profunda capacidade de reparo de MRO/DER, pools rotativos e pegadas localizadas comprimem os prazos de entrega para frotas LEAP, GTF e legadas. Longos vínculos de programa e compartilhamento de riscos com OEMs de motores/estruturas garantem atrasos duradouros, enquanto as regras de ruído aeroportuário e as metas de sustentabilidade impulsionam retrofits que sustentam a demanda à medida que as taxas de construção aumentam.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de sistemas de exaustão de aeronaves

- Tamanho do mercado em 2025: US$ 1,14 bilhão

- Tamanho do mercado em 2026: US$ 1,22 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,10 bilhões

- CAGR: 7,01% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sistemas de exaustão de aeronaves com uma participação de 37,85% em 2025.

- O segmento turbofan deverá liderar o mercado com 70,09% de participação em 2026.

- Espera-se que o segmento de reposição responda por 53,71% do mercado global em 2026.

América do Norte

A América do Norte representou 29,70% do mercado global em 2025 e deverá atingir US$ 0,36 bilhão em 2026.

Europa

A Europa representava 21,98% do mercado global em 2025 e prevê-se que cresça para 0,27 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com US$ 0,43 bilhões em 2025 e deverá atingir US$ 0,46 bilhões em 2026.

NÓS.

O mercado de sistemas de exaustão de aeronaves dos EUA deverá atingir US$ 0,31 bilhão até 2026.

Japão

Prevê-se que o mercado japonês de sistemas de exaustão de aeronaves atinja US$ 0,05 bilhão até 2026,

Leia mais

TENDÊNCIAS DE MERCADO DE SISTEMA DE ESCAPE DE AERONAVES

Descarbonização, conformidade acústica e MRO digital estão remodelando arquiteturas de exaustão para acentuar o crescimento do mercado

A participação no mercado de sistemas de exaustão de aeronaves está tendendo a caminhos de fluxo mais leves, mais quentes e mais silenciosos, à medida que as companhias aéreas buscam economia de combustível e os aeroportos apertam os limites de ruído. OEMs e fornecedores de nível estão redesenhando misturadores, chevrons, bicos e revestimentos para reduzir o arrasto e os decibéis, ao mesmo tempo em que protegem a durabilidade em temperaturas mais altas de saída da turbina. Os compósitos de matriz cerâmica e as superligas avançadas de níquel estão passando dos testes para a produção direcionada, muitas vezes combinada com a fabricação aditiva para desbloquear acústica complexa e reduções de peso. No lado dos serviços, o centro de gravidade muda para a manutenção baseada em dados: sondas EGT sensorizadas, gêmeos digitais e análises preditivas integram o desgaste dos gases de escape no planejamento de visitas à oficina para controlar os tempos de entrega. Os programas de sustentabilidade, desde a adoção do SAF até as restrições ao uso de APU, incentivam os operadores a modernizarem um escapamento mais silencioso e limpo e a melhorarem a vedação/isolamento para a saúde dos trabalhadores da rampa. Regionalmente, a Ásia-Pacífico e o Médio Oriente acrescentam impulso à adaptação às linhas através do crescimento da frota, enquanto a América do Norte e a Europa aumentam a procura do mercado pós-venda através de frotas envelhecidas e programas mais rigorosos de redução de ruído comunitário. Efeito líquido: o conteúdo tecnológico por conjunto de navios aumenta, a intensidade do mercado de reposição permanece elevada e os fornecedores qualificados com capacidade de reparo e presença global ganham participação.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A utilização da frota, os backlogs de OEM e as regulamentações criam uma demanda durável por atualizações hot-end e estão impulsionando o crescimento do mercado

Três forças exigem poder. Primeiro, a utilização: ciclos mais elevados e núcleos mais quentes aceleram a fadiga nos tubos de escape, bocais e camisas, antecipando substituições e reparações. Em segundo lugar, a produção: os profundos atrasos da Airbus/Boeing prendem os volumes de ajuste de linha durante anos, com os navios de fuselagem estreita dominando os conjuntos de navios de exaustão e as previsões de peças sobressalentes. Terceiro, regulamentação: os estágios de ruído da ICAO/FAA e as regras da comunidade aeroportuária levam as companhias aéreas a adotar geometrias de exaustão mais silenciosas e melhores tratamentos acústicos; as metas ambientais reforçam a disciplina de manutenção e atualizam o ROI. Os motoristas de apoio adicionam torque ao motor. A capacidade de MRO é restrita, incentivando peças sobressalentes pré-posicionadas e a adoção de PMA quando viável; os preços dos combustíveis sustentam o retorno das atualizações de escape com redução de arrasto/ruído; o monitoramento digital da saúde transforma o desgaste do escapamento em escopos de trabalho previsíveis. Os programas militares contribuem para uma procura constante através das necessidades de gestão térmica/assinatura, enquanto a aviação executiva e de carga acrescentam uma atividade de pós-venda resiliente. Juntos, esses drivers aumentam o conteúdo tecnológico por conjunto de navios, mantêm os pipelines de visitas às lojas cheios e recompensam os fornecedores que combinam design certificado, materiais avançados e redes de reparo escaláveis, impulsionando, por sua vez, o crescimento do mercado de sistemas de exaustão de aeronaves.

RESTRIÇÕES DE MERCADO

Ciclos de qualificação, volatilidade de materiais e limites de certificação para dificultar o crescimento do mercado

Apesar do impulso, vários freios são aplicados. A qualificação aeroespacial é lenta e exige muito capital; novas ligas, revestimentos ou geometrias AM enfrentam longos testes antes do lançamento do voo, comprometendo dinheiro e atrasando receitas. Volatilidade dos materiais superligas de níquel,titânio, os aços especiais criam picos de custos e prazos de entrega que comprimem as margens e os cronogramas. Os limites da certificação limitam a rápida penetração do PMA nas frotas jovens, restringindo os preços competitivos em algumas jurisdições. A profundidade da cadeia de abastecimento permanece desigual; a capacidade especializada de formação, tratamento térmico e perfuração acústica pode atrapalhar programas importantes. Os ciclos de investimentos e as restrições de balanço das companhias aéreas podem adiar modernizações opcionais em regiões mais fracas. As restrições de IP em torno das interfaces da nacela/mecanismo complicam o redesenho de terceiros, enquanto as exigências de deslocamento e localização aumentam a complexidade da configuração. Finalmente, a variabilidade nas regras da APU dos aeroportos e na fiscalização do ruído cria um timing de procura fragmentado. Coletivamente, essas restrições retardam a conversão de ganhos técnicos em adoção ampla pelo mercado e exigem seleção cuidadosa de programas, fornecimento protegido e envolvimento precoce com autoridades de aeronavegabilidade.

DESAFIOS DO MERCADO

Núcleos mais quentes, cabines mais silenciosas e operações mais ecológicas são os principais desafios do mercado

A engenharia deve equilibrar temperaturas de saída e taxas de pressão mais altas da turbina com pegadas de ruído rigorosas, um teste de resistência para revestimentos, vedações e juntas sob ciclos térmicos. Conseguir um escapamento mais silencioso e leve e, ao mesmo tempo, preservar a durabilidade ultrapassa os limites dos CMCs, superligas avançadas e construções aditivas, onde os padrões de repetibilidade e inspeção são exigentes. A gestão da qualidade e do risco de falsificação torna-se mais rigorosa à medida que a procura muda para reparações rápidas e trocas rotativas. As habilidades da força de trabalho em soldagem de ligas exóticas, controle de processos AM e END para redes complexas são escassas em algumas regiões. As regras ambientais desafiam processos legados (por exemplo, cromatos), forçando novos revestimentos e produtos químicos de fábrica. Os obstáculos logísticos e de controle de exportação complicam os fluxos globais de peças. A digitalização permanece desigual: a integração de dados de sensores, registros de MRO e recomendações de OEM em modelos preditivos confiáveis não é uma tarefa trivial de gerenciamento de mudanças. Olhando para o futuro, as arquiteturas com capacidade de hidrogénio e as misturas com maior SAF podem alterar a química dos gases de escape e o comportamento da condensação, exigindo novas regras de projeto e caminhos de certificação. Atender tudo isso a custos competitivos e tempos de entrega reduzidos é o principal desafio de execução do mercado.

OPORTUNIDADES DE MERCADO

Ondas de retrofit, projetos habilitados para aditivos e expansão regional de MRO desbloqueiam novos pools de receitas para acentuar o crescimento do mercado

A maior oportunidade de curto prazo é o retrofit: as companhias aéreas podem cumprir os limites de ruído e as metas de sustentabilidade atualizando misturadores, divisas e revestimentos acústicos sem esperar por novas aeronaves. A fabricação aditiva abre nichos lucrativos, plugues de bicos leves, painéis de revestimento complexos e peças sobressalentes de giro rápido que contornam gargalos de fundição. À medida que aumentam as visitas às oficinas de motores, os reparos aprovados pelo DER (difusores, cones, dutos) e peças PMA apresentam opções de redução de custos onde os reguladores permitem, criando espaço para independentes com controle de processo comprovado. Os gases de escape das APU continuam a ser um elemento constante à medida que os aeroportos reduzem as emissões terrestres; kits de vedação, isolamento e monitoramento oferecem retorno rápido. A nível regional, a Índia, o Sudeste Asiático e o Golfo estão a ampliar os corredores de MRO, convidando joint ventures que localizem a reparação de gases de escape e encurtem as cadeias logísticas. Para fornecedores alinhados com OEM, o horizonte de entrega de fuselagem estreita garante volumes de ajuste de linha plurianuais; para MROs, pools de troca e programas rotativos monetizam a disponibilidade. Arquiteturas prontas para hidrogênio, de longo prazo, e operações de mistura com maior SAF exigirão novas soluções de gerenciamento térmico e de condensação e novos IP para os pioneiros.Embalagemtudo isso como pacotes de ciclo de vida (hardware + reparo + digital) podem aumentar as margens e a fidelidade do cliente.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de aeronave

Segmento comercial impulsionado por aumentos de taxas de veículos estreitos, recuperação de corpos largos e conformidade com ruído/emissões

Por tipo de aeronave, o mercado é segmentado em jatos comerciais, regionais, aviação executiva, asa fixa militar, helicópteros (civis e militares) e aviação geral (pistão/turboélice).

O segmento comercial capturou a maior participação do mercado em 2024. Em 2025, o segmento deverá dominar com 52,91% de participação. A demanda aumenta à medida que as taxas de construção de fuselagem estreita aumentam e a recuperação de longo curso. As companhias aéreas perseguem a queima de combustível e a redução do ruído comunitário, misturando misturadores, divisas e revestimentos avançados. A alta utilização acelera o desgaste, forçando substituições entre visitas à loja. As metas de sustentabilidade e os padrões mais rígidos da ICAO/FAA forçam retrofits, enquanto os atrasos nas entregas bloqueiam volumes plurianuais de instalação de linha para conjuntos de escapamento em todo o mundo.

Espera-se que o segmento militar de asa fixa cresça a um CAGR de 7,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Segmento civil/comercial sustentado pela utilização de companhias aéreas/carga, políticas aeroportuárias e expansão da frota regional

O segmento de aplicação é classificado em civil/comercial e militar.

O segmento civil/comercial capturou a maior fatia do mercado em 2024. Em 2026, o segmento deverá dominar com 53,14% de participação. A demanda civil é ancorada pelas operações aéreas e de carga que precisam de confiabilidade, conforto de cabine e menor pegada de ruído. As restrições da APU nos aeroportos e os programas de carbono impulsionam melhorias e monitoramento dos gases de escape. Agendas lotadas aumentam os ciclos, acelerando o desgaste do tubo de escape. A expansão da frota na Ásia e no Médio Oriente sustenta as encomendas de ajuste de linha, enquanto os mercados maduros financiam atualizações.

Espera-se que o segmento militar cresça a um CAGR de 6,8% durante o período de previsão.

Por tipo de motor

Segmento Turbofan impulsionado por atrasos recordes em corredores únicos e atualizações de eficiência em altas temperaturas

O segmento de tipo de motor é classificado em turbofan, turboeixo (helicóptero), turboélice e pistão (GA).

O segmento turbofan capturou a maior participação do mercado em 2024. Em 2026, o segmento deverá dominar com 70,09% de participação. A demanda do Turbofan rastreia atrasos recordes de fuselagem estreita e recuperação constante de corredor duplo. Altas temperaturas de exaustão e limites acústicos favorecem revestimentos avançados, CMCs e misturadores/chevrons otimizados. Grandes frotas LEAP e GTF geram peças sobressalentes recorrentes entre visitas à loja. As companhias aéreas buscam ganhos de combustível e ruído por meio de retroajuste de bicos e vedações, impulsionando tanto a instalação em linha quanto o mercado de reposição. Em 2026, a projeção é que o segmento de reposição lidere o mercado com 53,71% de participação.

Espera-se que o segmento de pistão (GA) cresça a um CAGR de 7,0% durante o período de previsão.

Por sistema

Segmento de sistema de escapamento de motor líder, pois afeta diretamente o empuxo, o ruído e o gerenciamento térmico

Por sistema, o mercado é classificado em sistema de escapamento do motor e sistema de escapamento da unidade de potência auxiliar (APU).

O segmento de sistemas de exaustão de motores capturou a maior participação do mercado em 2024. Em 2026, o segmento deverá dominar com 86,51% de participação. O escapamento central do motor conduz à medida que molda diretamente o empuxo, o ruído e as assinaturas térmicas. Os programas de eficiência recompensam dutos, cones e bicos mais leves e com maior capacidade de aquecimento, cada vez mais projetados para fabricação aditiva. O desgaste cíclico da frota impulsiona as substituições, enquanto o hardware EGT sensorizado permite a manutenção preditiva. A taxa OEM aumenta o volume de ajuste da linha de bloqueio; as modernizações buscam economias mensuráveis de combustível.

Espera-se que o segmento de sistemas de exaustão de unidades de energia auxiliares (APU) cresça a um CAGR de 7,0% durante o período de previsão.

Por usuário final

Aceleração do segmento de pós-venda devido ao envelhecimento das frotas, ciclos elevados e restrições de capacidade de MRO

Por usuário final, o mercado é classificado em pós-venda e OEM.

O segmento de reposição capturou a maior fatia do mercado em 2024. Em 2025, o segmento deverá dominar com 53,62% de participação. A demanda do mercado de reposição é impulsionada por frotas envelhecidas, alta utilização e tempos de entrega mais longos nas oficinas de motores. As peças de escape enfrentam fadiga do ciclo térmico, estimulando substituições e reparos. Limites de APU de aeroportos, inspeções e programas de ruído adicionam escopos de trabalho. Os gargalos de fornecimento apoiam a adoção e os preços do PMA/STC, enquanto os pools e trocas rotativas mantêm as aeronaves disponíveis entre as visitas.

Espera-se que o segmento OEM cresça a um CAGR de 7,0% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO SISTEMA DE ESCAPE DE AERONAVES

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

ÁSIA PACÍFICO

Asia Pacific Aircraft Exhaust System Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da Ásia-Pacífico gerou 0,43 mil milhões de dólares em 2025, representando 37,85% do cenário do mercado global, e deverá atingir 0,46 mil milhões de dólares em 2026. A procura da Ásia-Pacífico é impulsionada por rápidos acréscimos de frota, nova capacidade aeroportuária e fortes viagens domésticas. As entregas de carroceria estreita dominam os volumes de escapamento ajustados em linha, enquanto o aumento da utilização acelera o desgaste em seções quentes. Os clusters emergentes de MRO na Índia, Singapura e China expandem as capacidades. O crescimento da classe média sustenta a procura de bilhetes, estabilizando as substituições no mercado pós-venda.

Em 2026, estima-se que o mercado indiano atinja US$ 0,08 bilhão. Na Índia, a procura acelera à medida que as companhias aéreas expandem as frotas de fuselagem estreita, acrescentam rotas internacionais e impulsionam rapidamente a elevada utilização diária. Os crescentes investimentos em MRO e o apoio político aprofundam a capacidade de reparação local. A fadiga da seção quente aumenta a substituição de revestimentos, cones e dutos. As regras ambientais aeroportuárias e as restrições da APU incentivam retrofits e monitoramento de exaustão sensorizado. Prevê-se que o mercado do Japão atinja 0,05 mil milhões de dólares até 2026, enquanto o mercado da China deverá atingir 0,18 mil milhões de dólares até 2026.

AMÉRICA DO NORTE

A América do Norte registrou um tamanho de mercado de US$ 0,34 bilhão em 2025, capturando 29,70% da participação de mercado global, e deverá atingir US$ 0,36 bilhão em 2026. A demanda na América do Norte é ancorada por uma grande frota instalada, alta utilização e recuperação de longo curso hoje. As visitas às oficinas de motores e APU aumentam, aumentando a substituição de bicos, camisas e tubos de escape. Sustentabilidade eaeroportoprogramas de ruído impulsionam reformas. A produção OEM se normaliza, enquanto a aviação executiva e de carga adicionam um volume confiável de pós-venda. O mercado dos EUA deverá atingir US$ 0,31 bilhão até 2026.

EUROPA

Em 2025, a Europa representava 0,25 mil milhões de dólares, representando 21,98% do mercado mundial, e deverá crescer para 0,27 mil milhões de dólares em 2026. A procura da Europa reflecte políticas rigorosas de ruído e emissões, frotas maduras e tráfego e capacidade regionais resilientes. As transportadoras priorizam revestimentos acústicos, misturadores e divisas para atender às regras do aeroporto. Fornecedores OEM e de nível comercializam ligas leves e CMCs. Os pipelines de MRO de motores permanecem ocupados, apoiando reparos, opções de PMA e integração de hardware de manutenção preditiva. Espera-se que o mercado do Reino Unido atinja US$ 0,04 bilhão até 2026, enquanto o mercado alemão deverá atingir US$ 0,06 bilhões até 2026.

RESTO DO MUNDO

O mercado no Resto do Mundo atingiu 0,12 mil milhões de dólares em 2025, representando 10,47% da receita total do mercado, e deverá atingir 0,13 mil milhões de dólares em 2026. A procura no resto do mundo centra-se nas operações de fuselagem larga no Médio Oriente, nas renovações da frota de África e na recuperação da América Latina. Os hubs de longa distância promovem atualizações térmicas e acústicas, enquanto ambientes operacionais adversos geram substituições frequentes de tubos de escape e dutos. As parcerias OEM e os programas de compensação localizam o conteúdo, aumentando constantemente as oportunidades de serviço e esgotando o fornecimento de componentes.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Devido a regras mais rígidas de ruído/emissões, atrasos de OEM e integradores de escapamento certificados MRO Surge Favor com capacidade global e materiais avançados, os principais participantes estão crescendo

Os líderes em sistemas de exaustão de aeronaves são procurados, pois combinam integração de propulsão certificada, metalurgia de seção quente e engenharia acústica com produção global e presença de MRO. Eles fornecem misturadores de caminhos de fluxo completos, chevrons, revestimentos, cones e bicos, comprovando ganhos mensuráveis de combustível, ruído e durabilidade. O endurecimento das regras de ruído e emissões da ICAO/FAA, além das metas de sustentabilidade das companhias aéreas, força o retrofit e as atualizações de instalação de linha. Registro de atrasos de fuselagem estreita e um aumento nas visitas à oficina de motores amplificam peças sobressalentes, reparos e demandas rotativas. A fabricação aditiva e as superligas/CMCs avançadas reduzem o peso e os prazos de entrega, melhorando o custo de propriedade. O compartilhamento de riscos com os OEMs garante volumes plurianuais, enquanto as cadeias de suprimentos localizadas e a capacidade de reparo de DER reduzem os tempos de resposta.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE ESCAPE DE AERONAVES PERFILADAS

- Doncasters(REINO UNIDO.)

- Ducommun (EUA)

- Indústria Aeroespacial Helênica (Grécia)

- ITP Aero (Espanha)

- Aeroespacial Magalhães(Canadá)

- Nexelle(NÓS.)

- Nicrocraft(NÓS.)

- NORDA (EUA)

- Safran (França)

- Aeroespacial Sênior (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025 -Os Sistemas de Aeroestrutura de Middle River (MRAS) da ST Engineering foram selecionados pela JetZero para projetar e fabricar o bocal de exaustão para o demonstrador em escala real e todas as asas da JetZero, com o objetivo de reduzir drasticamente o consumo de combustível e as emissões de carbono. Trabalhando com JetZero e parceiros de propulsão, o MRAS trará experiência em engenharia, design e produção para um componente central para a propulsão e desempenho geral da aeronave.

- Junho de 2025 -A Safran Electronics & Defense e o Babcock International Group anunciaram planos para expandir sua parceria em vários domínios, incluindo sistemas de missão,motores de aeronaves, sistemas espaciais e comunicações táticas e estratégicas. Esta medida visa fortalecer as ofertas conjuntas e acelerar o desenvolvimento de capacidades em programas de defesa onde ambas as empresas já trabalham em estreita colaboração.

- Outubro de 2024 -A ST Engineering disse que sua unidade Aeroespacial Comercial assinou um contrato exclusivo de manutenção, reparo e revisão de 15 anos com a Akasa Air para atender os motores LEAP-1B que alimentam a frota Boeing 737 MAX da companhia aérea. O pacto de longo prazo torna a ST Engineering Akasa a única fornecedora de MRO de motores, apoiando a expansão da transportadora indiana em rápido crescimento.

- Abril de 2021 -A Barnes Aerospace, uma unidade do Barnes Group Inc. (NYSE: B), disse que garantiu um contrato plurianual com a Northrop Grumman para produzir um importante subconjunto metálico para o Programa de Substituição Completa da Frota do Conjunto Médio/Posterior do Tubo de Cauda B-2 Spirit. A produção ocorrerá na unidade da Barnes Aerospace em Ogden, Utah, conhecida pela conformação precisa de metais exóticos e montagens complexas, ampliando a parceria de longa data das empresas.

COBERTURA DO RELATÓRIO

O relatório sobre o mercado de sistemas de exaustão de aeronaves oferece um mergulho profundo no espaço, traçando o perfil de empresas líderes, principais segmentos de produtos e aplicações primárias. Também mapeia tendências atuais e desenvolvimentos notáveis. Juntos, estes insights explicam os fatores que alimentaram o rápido crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,01% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de aeronave · Comercial · Jatos Regionais · Aviação Executiva · Asa Fixa Militar · Helicópteros (civis e militares) · Aviação Geral (Pistão/Turboélice) |

|

Por tipo de motor · Turbofan · Turboeixo (Helicóptero) · Turboélice · Pistão (GA) |

|

|

Por Sistema · Sistema de escapamento do motor · Sistema de exaustão da unidade de energia auxiliar (APU) |

|

|

Por Aplicativo · Civil/Comercial · Militares |

|

|

Por Usuário final · Pós-venda · OEM |

|

|

Por região · América do Norte (por tipo de aeronave, tipo de motor, sistema, aplicação e usuário final) o EUA (pelo usuário final) o Canadá (por usuário final) · Europa (por tipo de aeronave, tipo de motor, sistema, aplicação e usuário final) o Reino Unido (pelo usuário final) o Alemanha (por usuário final) o França (por usuário final) o Rússia (por usuário final) o Resto da Europa (por usuário final) · Ásia-Pacífico (por tipo de aeronave, tipo de motor, sistema, aplicação e usuário final) o China (por usuário final) o Japão (por usuário final) o Índia (por usuário final) o Resto da Ásia-Pacífico (pelo usuário final) · Resto do mundo (por tipo de aeronave, tipo de motor, sistema, aplicação e usuário final) o Oriente Médio e África (por usuário final) o América Latina (por usuário final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de 1,14 mil milhões de dólares em 2025 e estima-se que atinja 2,1 mil milhões de dólares em 2034.

O mercado está crescendo a um CAGR de 7,01% durante o período de projeção (2026-2034).

Estima-se que o segmento turbofan seja o segmento líder neste mercado durante o período de previsão.

Estima-se que o segmento comercial seja o segmento líder neste mercado durante o período de previsão.

Doncasters (Reino Unido), Ducommun (EUA), Hellenic Aerospace Industry (Grécia), ITP Aero (Espanha), Magellan Aerospace (Canadá) são alguns dos principais OEMs do mercado.

A Ásia-Pacífico deverá ser o maior acionista do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco