Tamanho do mercado de vestuário, análise de participação e indústria, por tipo (roupas casuais/roupas de moda, roupas formais, trajes de banho, agasalhos, roupas esportivas e ativas, roupas de trabalho agrícola/vestuário agrícola, roupas de trabalho, roupas étnicas, roupas de dormir e outros), por material (sintético, algodão, lã, couro, jeans, cetim e outros), por usuário final (homens, mulheres, crianças e unissex), por categoria (massa/econômica, premium e luxo), por Canal de Distribuição (Supermercados e Hipermercados, Lojas Especializadas/Lojas de Marca, Lojas de Departamento, Online/E-co

Tamanho e participação do mercado de vestuário

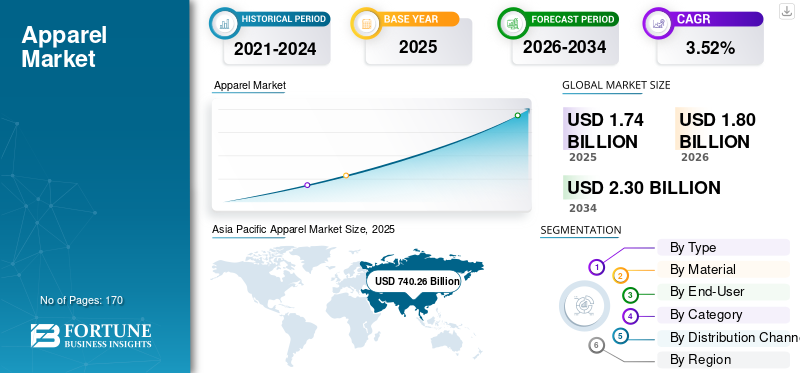

O tamanho do mercado global de vestuário foi avaliado em US$ 1.749,67 bilhões em 2025 e deve crescer de US$ 1.804,08 bilhões em 2026 para US$ 2.307,04 bilhões até 2034, exibindo um CAGR de 3,52% durante o período de previsão. A Ásia-Pacífico dominou o mercado de vestuário com uma quota de mercado de 41,03% em 2025. O crescimento da indústria é impulsionado pela evolução das preferências dos consumidores, pela dinâmica da fast fashion, pelas mudanças de sustentabilidade e pela expansão do retalho omnicanal nas economias desenvolvidas e emergentes em todo o mundo.

O mercado global de vestuário é um setor dinâmico e expansivo, abrangendo uma ampla gama de produtos de uso diárioroupa casualpara a moda de alto padrão. A gestão do ciclo de vida do produto neste mercado desempenha um papel importante, pois permite que as empresas de vestuário gerenciem e organizem informações importantes de forma eficaz. O mercado global de vestuário testemunhou um crescimento robusto, impulsionado por vários factores-chave, incluindo a ascensão da fast fashion, o aumento dos gastos dos consumidores, os avanços na tecnologia de produção e a ampla aceitação das plataformas de comércio electrónico como canais de distribuição preferenciais, entre outros.

À medida que os gastos discricionários com roupas aumentaram, as compras tornaram-se uma forma de entretenimento, o que por sua vez revolucionou a indústria do vestuário. Empresas como a Zara e a H&M estão a liderar o esforço para levar roupa moderna e moderna aos consumidores a uma velocidade sem precedentes. Este modelo atende à crescente demanda do consumidor por estilos atualizados, resultando em maior frequência de compra.

A crescente classe média nas economias emergentes, como a Índia, a China, o Brasil, a Argentina, a África do Sul e muitos países do Sudeste Asiático, aumenta ainda mais significativamente as vendas de vestuário. O aumento da população activa aumentou o poder de compra do consumidor, contribuindo para a expansão do mercado. Por exemplo, de acordo com o Inquérito Periódico às Forças de Trabalho (PLFS), o emprego na Índia aumentou de 46,8% em 2017-18 para 56% em 2022-23, acompanhado por um aumento notável na participação da força de trabalho de 49,8% para 57,9%. Simultaneamente, a taxa de desemprego diminuiu de 6% para 3,2%, evidenciando uma mudança favorável no mercado de trabalho.

De acordo com o relatório publicado pelo Comissário para o Desenvolvimento do Ministério das Micro, Pequenas e Médias Empresas em 2021, a pandemia COVID-19 afetou negativamente a indústria do vestuário, diminuindo o tamanho do mercado em cerca de 30%. O encerramento em massa de locais públicos e escritórios, juntamente com o cancelamento de grandes eventos e celebrações, fez com que as vendas de vestuário despencassem, citou o responsável da Harry Rosen, um dos principais retalhistas de vestuário masculino do Canadá. No entanto, a tendência de crescimento a longo prazo do vestuário permanece intacta e a indústria está a recuperar após a COVID-19, à medida que as restrições foram levantadas em todos os países.

O mercado do vestuário continua a ser uma das indústrias de consumo mais dinâmicas e globalmente interligadas, moldada pelas mudanças nos ciclos da moda, na evolução das preferências dos consumidores e nas complexas estruturas da cadeia de abastecimento. O sector opera na intersecção da eficiência da produção, do posicionamento da marca e da inovação no retalho, tornando-o altamente sensível às tendências macroeconómicas e ao sentimento do consumidor.

A dimensão do mercado de vestuário continua a expandir-se, apoiada pelo crescimento populacional, pelo aumento dos rendimentos disponíveis nas economias emergentes e pelo aumento da penetração digital. No entanto, os padrões de crescimento variam significativamente entre os segmentos. Embora o vestuário premium e de luxo beneficie da procura impulsionada pela marca, os segmentos do mercado de massa dependem fortemente de estratégias de preços e da eficiência da cadeia de abastecimento.

A trajetória de crescimento do mercado de vestuário é cada vez mais influenciada pela transformação digital. Os canais de retalho online alteraram a dinâmica de distribuição tradicional, permitindo às marcas interagir diretamente com os consumidores e, ao mesmo tempo, reduzir a dependência de intermediários. Esta mudança melhorou as margens para alguns players, mas intensificou a concorrência. A resiliência da cadeia de abastecimento também se tornou uma prioridade estratégica. As perturbações na logística global e no fornecimento de matérias-primas levaram as empresas a diversificar as bases de produção e a investir em estratégias de nearshoring.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de vestuário

- Tamanho do mercado em 2025: US$ 1.749,67 bilhões

- Tamanho do mercado em 2026: US$ 1.804,08 bilhões

- Tamanho do mercado previsto para 2034: US$ 2.307,04 bilhões

- CAGR: 3,52% de 2026-2034

- A Ásia-Pacífico dominou o mercado de vestuário com uma participação de 41,03% em 2025.

- O segmento de casual wear/fashion wear respondeu por 35,85% do mercado em 2026.

- O segmento de materiais sintéticos detinha 56,23% de participação em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 740,26 mil milhões de dólares em 2025 e prevê-se que atinja 769,67 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi responsável por 466,78 mil milhões de dólares em 2025, tornando-se o segundo maior mercado regional.

Europa

A Europa atingiu 432,30 mil milhões de dólares em 2025, apoiada pela forte procura de vestuário premium e sustentável.

NÓS.

O mercado de vestuário deverá atingir 399,77 mil milhões de dólares até 2026.

Japão

O mercado de vestuário deverá atingir 98,33 mil milhões de dólares até 2026.

Leia mais

Tendências do mercado de vestuário

Sustentabilidade e moda ética acompanhadas de maior transparência

A sustentabilidade e a moda ética tornaram-se pilares centrais da indústria do vestuário. Os consumidores, especialmente os Millennials e a Geração Z, estão cada vez mais preocupados com o impacto ambiental e social das suas escolhas de vestuário. Os consumidores estão profundamente interessados em saber e compreender de onde vêm as suas roupas e o que e como são feitas. Como resultado, as marcas estão a concentrar-se numa cadeia de abastecimento transparente, materiais ecológicos e práticas laborais éticas para satisfazer esta procura. Isto é impulsionado pela disposição do consumidor em pagar mais por roupas recicladas, ecológicas e sustentáveis. Um dos aspectos chave desta tendência é o surgimento da moda circular, onde as peças de vestuário são desenhadas tendo em mente todo o seu ciclo de vida. Isto inclui a criação de roupas a partir de materiais reciclados, a promoção da reparação e reutilização e o desenvolvimento de modelos de negócios centrados no aluguer, revenda ou reciclagem.

Grandes marcas como H&M e Levi’s introduziram programas de reciclagem e canais de vendas de segunda mão. Esta mudança levou a uma maior transparência, com as marcas a publicarem relatórios sobre as suas cadeias de abastecimento, a fornecerem certificações e a envolverem-se no fornecimento responsável. Por exemplo, em setembro de 2023, Loro Piana, marca italiana de vestuário de luxo que faz parte do Grupo LVMH, anunciou o lançamento de uma coleção cápsula consciente e sustentável chamada “Loro”. A coleção é confeccionada com caxemira reciclada a partir dos excedentes de malhas da empresa e está disponível em tamanho grande, desde crianças de 8 anos até 4XL para mulheres e homens. Em resposta a esta tendência, as empresas estão repensando os modelos de moda tradicionais. Embora a fast fashion continue popular, as práticas sustentáveis estão a tornar-se um diferencial competitivo. Esta tendência acelerou o pós-pandemia, à medida que os consumidores repensam os seus padrões de consumo e procuram marcas orientadas para um propósito que se alinhem com os seus valores.

O mercado de vestuário está passando por uma transformação estrutural, impulsionada pelas mudanças no comportamento do consumidor e pelos avanços tecnológicos. Uma das tendências mais proeminentes do mercado de vestuário é a mudança para a moda rápida, caracterizada pela rápida rotatividade de produtos e ciclos mais curtos do design ao varejo. Este modelo permite que as marcas respondam rapidamente à evolução das preferências dos consumidores, mas também aumenta a complexidade operacional. A digitalização é outra tendência definidora. As plataformas de comércio eletrónico e as aplicações móveis estão a remodelar a forma como os consumidores descobrem e compram vestuário. As plataformas de redes sociais desempenham um papel significativo na influência das decisões de compra, especialmente entre os grupos demográficos mais jovens.

A sustentabilidade emergiu como uma área de foco crítica. Os consumidores estão cada vez mais conscientes dos impactos ambientais e sociais, levando as marcas a adotar materiais sustentáveis e cadeias de abastecimento transparentes. Esta tendência é particularmente forte nos mercados desenvolvidos. A personalização também está ganhando importância. As marcas estão aproveitando a análise de dados para oferecer produtos e experiências personalizadas, aumentando o envolvimento e a fidelidade do cliente.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais dinâmicas do mercado

Fatores de crescimento do mercado de vestuário

O aumento da integração tecnológica e a inovação de produtos estão impulsionando o crescimento do mercado

A indústria do vestuário registou um crescimento significativo na integração tecnológica nos últimos anos, um factor significativo que impulsiona o crescimento do mercado global. Os fabricantes estão a lançar gamas de produtos inovadores, utilizando o cenário tecnológico em rápida mudança, integrando tecnologias novas e avançadas. Esses lançamentos de novos produtos estão impulsionando a demanda por uma linha de produtos avançada. O cenário tecnológico em mudança, com o lançamento de novos tecidos e gamas de produtos inovadores, influencia significativamente o comportamento do consumidor, levando ao crescimento do mercado global.

Por exemplo, em outubro de 2023, a Brooks, uma conhecida empresa de calçados de corrida, anunciou sua parceria com a Hewlett-Packard Company ao lançar um tênis Exhilarate-BL, incorporado a uma tecnologia de entressola impressa em 3D chamada "3DNA". Além disso, em junho de 2023, a Nike revelou o Aerogami, a sua mais recente tecnologia de vestuário de desempenho destinada a melhorar a respirabilidade precisamente quando os atletas precisam dela.

Aumento da participação em esportes e atividades ao ar livre para impulsionar o crescimento do mercado de vestuário

A participação em esportes e atividades recreativas ao ar livre não é específica de uma determinada faixa etária, pois participam indivíduos de todas as idades. No entanto, a participação dos grupos etários geriátricos e jovens com idades entre 65+ e 10-24 anos tem mostrado um crescimento significativo desde 2015 e tem impulsionado o desenvolvimento da indústria de vestuário na América do Norte. Por exemplo, de acordo com a Outdoor Industry Association, desde 2019, a população geriátrica nos EUA registou um crescimento de 2,5 milhões ou 16,8% na participação em atividades recreativas ao ar livre.

O crescimento do mercado de vestuário é impulsionado por uma combinação de fatores demográficos, económicos e tecnológicos. O crescimento populacional e a urbanização nos mercados emergentes estão a expandir a base de consumidores, criando novas oportunidades de procura em múltiplos segmentos de vestuário. O aumento dos rendimentos disponíveis, especialmente na Ásia-Pacífico e na América Latina, apoia o aumento dos gastos em vestuário. Os consumidores destas regiões estão a transitar das necessidades básicas de vestuário para compras orientadas para a moda, contribuindo para a expansão do mercado.

Os avanços tecnológicos também contribuem para o crescimento. A análise de dados e a inteligência artificial permitem uma melhor previsão da procura e gestão de inventário, melhorando a eficiência operacional. Estas capacidades permitem que as empresas respondam de forma mais eficaz às mudanças nas preferências dos consumidores. A expansão dos segmentos de sportswear e activewear apoia ainda mais o crescimento. As tendências de saúde e bem-estar estão a aumentar a procura de vestuário funcional e orientado para o desempenho.

Fatores de restrição

O aumento da concorrência de marcas locais que enfatizam preços acessíveis pode ameaçar o crescimento dos participantes do mercado internacional

As marcas internacionais enfrentam frequentemente uma concorrência intensa dos fabricantes nacionais devido às preferências de moda regionais e a factores de preços mais acessíveis, o que dificulta o crescimento do mercado de vestuário. Os fabricantes locais compreendem melhor os gostos regionais, as nuances culturais e os estilos tradicionais. Eles podem projetar seus produtos para atender à demanda local de forma mais eficiente do que as marcas internacionais.

Além disso, as marcas locais adaptam-se rapidamente às novas tendências e preferências dos clientes na sua região. Por outro lado, as marcas internacionais podem ter prazos de entrega mais longos devido à tomada de decisões centralizada, e as cadeias de abastecimento globais representam ainda mais desafios à expansão do mercado. Além disso, os fabricantes locais têm normalmente custos de produção mais baixos devido à mão-de-obra e aos materiais mais baratos, o que lhes permite oferecer preços mais acessíveis quando comparados com marcas internacionais, que podem ter elevados custos gerais e logísticos. Estes factores restringem a maior penetração de marcas internacionais no mercado local, impedindo o crescimento do mercado.

O mercado do vestuário enfrenta vários constrangimentos estruturais que influenciam a rentabilidade e o crescimento. Um dos principais desafios é a volatilidade da procura, impulsionada pela mudança nas preferências dos consumidores e pela incerteza económica. O vestuário é frequentemente considerado uma compra discricionária, tornando-o sensível às flutuações nos gastos do consumidor. A complexidade da cadeia de abastecimento é outra restrição significativa. A indústria do vestuário depende de redes globais de fornecimento e produção, que são vulneráveis a perturbações. Desafios logísticos, flutuações nos preços das matérias-primas e fatores geopolíticos podem impactar a produção e a distribuição.

As pressões sobre os custos são particularmente significativas. O aumento dos salários nos centros de produção e o aumento dos custos das matérias-primas, como o algodão e as fibras sintéticas, afectam as margens. As empresas devem equilibrar a gestão de custos com a manutenção da qualidade do produto. A gestão de estoque também apresenta desafios. O excesso e a falta de stocks podem levar a perdas financeiras, especialmente nos segmentos de fast fashion, onde os ciclos de vida dos produtos são curtos.

Oportunidades de mercado

O mercado de vestuário apresenta diversas oportunidades impulsionadas pela evolução das preferências dos consumidores e pela inovação tecnológica. Uma das oportunidades mais significativas está na moda sustentável. As marcas que adotam práticas amigas do ambiente e cadeias de abastecimento transparentes podem diferenciar-se e captar o interesse crescente dos consumidores. A expansão do comércio eletrônico representa outra oportunidade importante. As plataformas online permitem que as marcas alcancem um público global, reduzindo a dependência da infraestrutura física de retalho. Os modelos diretos ao consumidor melhoram as margens e melhoram o relacionamento com os clientes.

Os mercados emergentes oferecem um potencial de crescimento substancial. O aumento dos rendimentos e a urbanização estão a aumentar a procura de vestuário, especialmente na Ásia-Pacífico e em África. Estas regiões apresentam oportunidades para marcas globais e locais. A inovação tecnológica também cria oportunidades. A automação nas ferramentas de fabricação e design digital melhora a eficiência e reduz o tempo de lançamento no mercado. Esses avanços permitem que as empresas respondam rapidamente às tendências em mudança.

Análise de segmentação do mercado de vestuário

Análise por tipo

Ampla seleção de tamanhos em roupas casuais/modas para favorecer o crescimento segmentar

Por tipo, o mercado é dividido em roupas casuais/moda, roupas formais, roupas de banho, agasalhos,roupas esportivase roupas esportivas, roupas de trabalho agrícola/vestuário agrícola, roupas de trabalho, roupas étnicas, roupas de dormir e outras.

Roupas casuais / roupas da moda

O segmento casual wear/fashion wear deverá dominar a categoria de tipo, respondendo por 35,85% da participação de mercado em 2026, e deverá manter sua posição de liderança durante o período de previsão. As mudanças no estilo de vida dos consumidores, com maior ênfase no conforto e na utilidade, complementam o crescimento do segmento. Além disso, a ampla seleção de designs, tamanhos, estilos e tonalidades que refletem a inclusão permite que os consumidores combinem suas roupas de acordo com seu gosto e as tendências atuais da moda, levando à expansão do mercado.

Roupas casuais e de moda representam a maior fatia do mercado de vestuário, apoiadas pela alta frequência de compras e ciclos contínuos de atualização de produtos. Este segmento opera com prazos de entrega curtos, exigindo fornecimento flexível e rápida rotação de estoque. A procura está intimamente ligada à evolução das tendências da moda, que são cada vez mais moldadas por plataformas digitais e conteúdos orientados por influenciadores. O segmento Casual Wear/Fashion Wear deverá deter 35,68% de participação em 2024.

Os consumidores urbanos estão a dar prioridade à versatilidade, preferindo peças de vestuário que transitem entre ambientes sociais, profissionais e de lazer. Esta mudança expandiu a relevância do vestuário casual para além das fronteiras tradicionais, reforçando o seu domínio no mercado do vestuário. As marcas estão respondendo integrando a análise de dados em tempo real no design de produtos e no planejamento de sortimento, melhorando o alinhamento com a demanda do consumidor.

As pressões nas margens persistem devido à intensa concorrência e às estratégias de preços baseadas em descontos. Ao mesmo tempo, as preocupações com a sustentabilidade estão a influenciar as decisões de compra, levando as marcas a introduzir coleções ecologicamente conscientes. Esta dupla dinâmica está a remodelar a quota de mercado do vestuário neste segmento, à medida que os consumidores equilibram a acessibilidade com as considerações ambientais.

Traje formal

A procura de vestuário formal está a sofrer um ajustamento estrutural em vez de uma expansão. A mudança para modelos de trabalho híbridos reduziu a frequência das compras tradicionais de vestuário de escritório, especialmente nos mercados desenvolvidos. No entanto, a procura de vestuário semiformal e casual de negócios está a aumentar, reflectindo a evolução das expectativas no local de trabalho.

O consumo orientado para ocasiões continua a ser um impulsionador crítico da procura, especialmente para eventos, cerimónias e compromissos profissionais. Isso permitiu que o segmento mantivesse a relevância, apesar do declínio no uso diário. A inovação de produtos está cada vez mais focada no conforto, incorporando tecidos elásticos e materiais leves para se alinhar às preferências modernas. As variações regionais são significativas, com o vestuário formal a manter uma procura mais forte em mercados onde as normas do local de trabalho permanecem tradicionais. A contribuição do segmento para o crescimento do mercado de vestuário é, portanto, desigual, exigindo que as marcas adaptem estratégias específicas da região.

Trajes de banho

A moda praia atua como um segmento sazonal com demanda intimamente ligada às atividades turísticas e de lazer. O crescimento está concentrado em regiões com populações de classe média em expansão e com aumento da frequência de viagens. A diferenciação do produto é impulsionada pelo design, ajuste e desempenho do material. A sustentabilidade está a tornar-se um factor determinante, com as marcas a incorporarem tecidos reciclados e processos de produção ambientalmente responsáveis. A premiumização é evidente, especialmente nos mercados desenvolvidos, onde os consumidores priorizam a qualidade e o design em detrimento do preço.

A gestão de inventários continua a ser um desafio crítico devido à variabilidade da procura, exigindo previsões precisas e alinhamento regional. Apesar da sua posição de nicho, a moda praia contribui para as tendências do mercado de vestuário através da inovação e do consumo orientado para o estilo de vida.

Casacos

O vestuário exterior representa um segmento de alto valor, caracterizado por ciclos de vida mais longos dos produtos e preços médios de venda mais elevados. A procura é influenciada pelas condições climáticas, tornando a dinâmica regional particularmente significativa. Nos mercados mais frios, o vestuário exterior continua a ser essencial, enquanto nas regiões temperadas funciona como uma categoria funcional e orientada para a moda.

Os avanços tecnológicos no desenvolvimento de tecidos estão melhorando o desempenho do produto, incluindo resistência à água, isolamento e construção leve. Essas inovações apoiam preços premium e diferenciação de marca. Os consumidores avaliam cada vez mais o vestuário exterior com base na durabilidade e funcionalidade, em vez de considerações puramente estéticas. A estabilidade do segmento contribui para fluxos de receitas consistentes no mercado de vestuário, compensando a volatilidade em categorias mais sensíveis às tendências.

Roupas esportivas e esportivas

Prevê-se que o segmento de roupas esportivas e ativas cresça no CAGR mais rápido durante o período de estudo 2024-2032. A crescente necessidade de atividades esportivas e de condicionamento físico devido à crescente conscientização sobre a saúde e às rotinas de trabalho agitadas alimenta a demanda porroupas esportivase roupas esportivas. Além disso, os estilos de vida ativos e o aumento da participação da população em atividades sociais e ao ar livre aceleram a procura de vestuário desportivo e ativo, ou outro vestuário para atividades ao ar livre, a nível mundial. Roupas de golfe, roupas de basquete e roupas para esportes de neve estão entre os segmentos de crescimento mais rápido na categoria de roupas esportivas e esportivas.

Enquanto a crescente demanda por vestuário cirúrgico alimenta o crescimento do segmento de vestuário de trabalho, a crescente adoção de vestuário para motociclistas e roupas íntimas favorece a expansão do outro segmento. Dada a intensificação da concorrência nas categorias de produtos dominantes, incluindo roupa casual e roupa étnica, os potenciais intervenientes no mercado provavelmente concentrar-se-ão em penetrar no mercado de vestuário íntimo de alto crescimento nos próximos anos.

As roupas esportivas e esportivas continuam a demonstrar um forte crescimento no mercado de vestuário, apoiado por mudanças estruturais em direção a estilos de vida conscientes da saúde. A integração do vestuário desportivo na moda quotidiana expandiu o seu mercado, reforçando a sua posição como um importante motor de crescimento. A inovação no desempenho permanece central, com avanços no gerenciamento de umidade, elasticidade e durabilidade melhorando o apelo do produto. As marcas também estão a aproveitar ecossistemas digitais, incluindo aplicações de fitness e integração de tecnologia wearable, para fortalecer o envolvimento do consumidor.

O segmento beneficia de margens mais elevadas em comparação com as categorias de vestuário tradicionais, atraindo investimentos significativos tanto de players estabelecidos como de novos participantes. A sua influência vai além da funcionalidade, moldando tendências mais amplas do mercado de vestuário através da normalização de roupas orientadas para o conforto.

Vestuário de Trabalho Agrícola / Vestuário Agrícola

O vestuário de trabalho agrícola continua a ser um segmento orientado para a função, com a procura concentrada nas economias rurais. O segmento enfatiza durabilidade, proteção e praticidade, com influência limitada das tendências da moda. O crescimento permanece estável, mas específico da região, reflectindo os níveis de actividade agrícola e a dimensão da mão-de-obra. A inovação de produtos está focada em melhorar o conforto e a resiliência sob condições exigentes. Embora a sua contribuição para o tamanho global do mercado de vestuário seja limitada, proporciona uma procura consistente em geografias alvo.

Vestuário de trabalho

Workwear atende aos setores industrial e de serviços, incluindo construção, manufatura e hotelaria. A procura está intimamente ligada aos níveis de emprego e aos requisitos regulamentares relacionados com a segurança no local de trabalho. O segmento está evoluindo através da incorporação de materiais avançados que aumentam a durabilidade e o conforto, ao mesmo tempo que atendem aos padrões de conformidade. A marca corporativa e a padronização uniforme também estão influenciando os padrões de compra, especialmente entre as grandes empresas.

O vestuário de trabalho oferece uma procura relativamente previsível em comparação com segmentos orientados para a moda, contribuindo para a estabilidade do mercado de vestuário.

Desgaste étnico

O vestuário étnico reflecte a identidade cultural e a tradição, com forte procura em regiões como a Ásia-Pacífico e o Médio Oriente. Os padrões de consumo estão intimamente ligados a festivais, cerimónias e eventos sociais, criando picos de procura cíclicos. O segmento evolui através da fusão de designs tradicionais e contemporâneos, ampliando seu apelo aos consumidores mais jovens. As plataformas digitais estão a permitir um acesso mais amplo ao mercado, permitindo que os estilos regionais cheguem ao público global.

O vestuário étnico contribui para a quota de mercado do vestuário através da sua forte presença regional e relevância cultural, apoiando a procura sustentada apesar da convergência da moda global.

Pijamas

A roupa de dormir está passando de uma necessidade básica para uma categoria voltada para o estilo de vida. Os consumidores estão a dar maior ênfase ao conforto, à qualidade dos tecidos e ao design, especialmente nos segmentos premium. O segmento beneficia de uma procura estável, com o crescimento apoiado pelo crescente interesse em estilos de vida centrados no lar. A inovação de produtos inclui a utilização de materiais respiráveis e sustentáveis, alinhando-se com as tendências mais amplas do mercado de vestuário.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de materiais

Características funcionais superiores para aumentar a demanda por roupas sintéticas

Sintético

Os materiais sintéticos dominam devido à eficiência de custos e adaptabilidade em vários tipos de vestuário. Seu amplo uso em roupas esportivas e fast fashion apoia a produção em larga escala e preços competitivos. As preocupações ambientais estão a provocar mudanças graduais em direcção aos produtos sintéticos reciclados, influenciando as estratégias de desenvolvimento de produtos e a conformidade regulamentar.

Espera-se que o segmento de materiais sintéticos lidere a categoria de materiais, representando 56,23% da participação de mercado em 2026, e deverá manter sua forte posição ao longo dos anos previstos. Fibra sintéticaganhou destaque por sua versatilidade, durabilidade, facilidade de tingimento e impressão, resistência a rugas e secagem rápida. Essas propriedades tornam os materiais sintéticos altamente adequados para uma variedade de aplicações. Espera-se que o segmento domine a participação de mercado de 56,37% em 2025 e apresente um CAGR de 4,23% durante o período de previsão. Além disso, devido às propriedades aprimoradas, os materiais sintéticos encontram amplas aplicações em roupas casuais ou de moda, roupas esportivas, roupas esportivas, roupas de trabalho e roupas de dormir, entre outras.

Algodão

Prevê-se que o segmento do algodão testemunhe um rápido crescimento ao longo do período projectado. Os fatores que contribuem para o crescimento do segmento incluem os atributos naturais dos materiais, como respirabilidade, conforto, natureza hipoalergênica e apelos atemporais para consumidores de todas as faixas etárias. Além disso, a crescente procura de materiais de tecido ecológicos e sustentáveis entre os consumidores preocupados com o ambiente deverá apoiar o crescimento do segmento nos próximos anos.

O algodão continua sendo um material essencial devido ao seu conforto e versatilidade. É amplamente utilizado em diversas categorias de vestuário, atendendo a uma demanda consistente. A volatilidade dos preços associada à produção agrícola introduz incerteza do lado da oferta, embora a preferência dos consumidores pelas fibras naturais mantenha a sua relevância.

Lã

A lã está associada principalmente a roupas e agasalhos premium. Suas propriedades isolantes e durabilidade atendem à demanda em regiões mais frias, enquanto seu posicionamento premium contribui para margens mais altas.

Couro

O couro continua concentrado nos segmentos premium, com a procura influenciada pelas tendências da moda e por considerações éticas. A ascensão de alternativas sintéticas está gradualmente a remodelar este segmento.

Jeans

O jeans continua a ser uma categoria fundamental no vestuário casual. A sua durabilidade e adaptabilidade suportam uma procura sustentada, com inovação contínua em acabamentos e métodos de produção sustentáveis.

Cetim

O cetim é usado em categorias de nicho e premium, principalmente roupas de dormir e roupas formais. A demanda é impulsionada pelo apelo estético e conforto.

Por análise do usuário final

Disponibilidade de uma ampla gama de opções para atender à demanda por roupas femininas

Mulheres

O segmento de usuários finais femininos dominou o mercado global de vestuário com uma participação de mercado de 41,03% em 2026, e deverá manter sua posição dominante durante o período de previsão. A indústria da moda feminina tem registado um aumento na procura em comparação com a masculina, devido à acessibilidade a uma vasta gama de colecções de vestuário, incluindo vestidos, jeans, saias, blusas, calções, leggings, tops curtos, bralettes e lenços, entre muitos outros.

O aumento da procura leva os designers e retalhistas a dar prioridade à moda feminina, atendendo às preferências em constante mudança de um grande público. Além disso, a sua vontade e tendência para investir mais em vestuário e acessórios fazem da moda feminina um sector mais lucrativo. Espera-se que o segmento domine a participação de mercado de 40,89% em 2025.

Homens

A procura de vestuário masculino está a estabilizar com a premiumização gradual. A diversidade de produtos está em expansão, especialmente nos segmentos de vestuário casual e ativo.

Crianças

O vestuário infantil demonstra uma procura constante impulsionada por factores demográficos e ciclos de substituição. O crescimento permanece consistente em todas as regiões.

Unissex

O vestuário unissex está ganhando força, refletindo a mudança nas atitudes dos consumidores e simplificando as estratégias de design de produtos. Espera-se que o segmento unissex apresente o CAGR mais rápido de 4,41% durante o período previsto. A crescente geração jovem, incluindo a Geração Z e a Geração Millennials, que procura opções de vestuário que confundam os limites entre as categorias de género tradicionais, aumenta a procura de vestuário unissex. Esta transição nas preferências dos clientes gerou uma forte procura de vestuário unissex em vários grupos etários e demográficos.

Análise por categoria

Ampla variedade de padrões e designs para criar uma demanda significativa por roupas de massa

Com base na categoria, o mercado é segmentado em massa/economia, premium e luxo.

Massa / Economia

O segmento da categoria de massa/economia detinha um valor de mercado de 1.015,19 em 2026 e está preparado para crescer continuamente durante o período de previsão. As peças de vestuário em massa são produzidas em diversos padrões e designs, com prazos de entrega mais curtos e preços acessíveis, o que contribui para maior geração de receita pelo segmento. O segmento de massa domina o volume, caracterizado pela acessibilidade e alta concorrência. Cadeias de abastecimento eficientes são fundamentais para manter as margens.

Além disso, a sua fácil disponibilidade e acessibilidade incentivam os consumidores a visitar as lojas com mais frequência, levando ao aumento das compras. Fascinantemente, numa categoria de massa, em vez de reabastecerem os stocks, os retalhistas trocam artigos esgotados por produtos recém-chegados, o que aumenta ainda mais a frequência de compra. Além disso, as opções de massa tornaram as roupas da moda mais convenientes, oferecendo opções inovadoras e elegantes. Espera-se que o segmento domine a participação de mercado de 54,55% em 2025.

Prêmio

O segmento premium deverá florescer no maior CAGR de 3,98% durante os anos projetados, devido à crescente população de classe média. A crescente interação entre consumidores e marcas através de plataformas de redes sociais e canais de varejo online é um aspecto crucial que impulsiona a expansão do mercado. O vestuário premium está em expansão devido ao aumento dos rendimentos e ao consumo aspiracional. A diferenciação do produto e o valor da marca impulsionam a demanda.

Luxo

Estima-se que o segmento de luxo cresça a um CAGR significativo durante o período de previsão, devido ao número crescente de milionários e à crescente percepção entre os consumidores de que os bens de luxo contribuem para uma maior aceitação social. O vestuário de luxo continua a ser um segmento de margens elevadas, impulsionado pela exclusividade e pela herança da marca. A demanda está concentrada entre os consumidores ricos.

Por análise de canal de distribuição

Disponibilidade de descontos consideráveis para acelerar as vendas de produtos em supermercados e hipermercados

Por canal de distribuição, o mercado é segregado em supermercados e hipermercados, lojas especializadas/lojas de marca, lojas de departamentos, online/e-commerce, entre outros.

Supermercados e Hipermercados

Esses canais oferecem acessibilidade e preços competitivos, principalmente para categorias de vestuário básico. O segmento de supermercados e hipermercados representou a maior fatia do mercado em 2023. A disponibilidade de descontos consideráveis torna os supermercados e hipermercados uma plataforma de distribuição proeminente de vestuário em todo o mundo. Lojas físicas e formatos de varejo off-line permitem interação face a face, proporcionando uma experiência mais personalizada.

Os executivos de vendas presentes nessas lojas oferecem assistência personalizada, sugerindo conselhos de estilo e itens complementares, e abordam quaisquer preocupações relacionadas que agreguem ainda mais à experiência. Os consumidores podem tocar e sentir a qualidade do tecido, examinar o acabamento e ter uma experiência experimental para avaliar as roupas. Espera-se que o segmento domine a participação de mercado de 32,73% em 2025.

Lojas especializadas/lojas de marca

As lojas especializadas apoiam o posicionamento da marca e a experiência do cliente, especialmente nos segmentos premium e de luxo.

Lojas de departamento

As lojas de departamentos continuam relevantes, mas enfrentam uma queda na participação de mercado devido às mudanças na dinâmica do varejo.

On-line / comércio eletrônico

O comércio eletrônico é o canal de crescimento mais rápido, permitindo alcance global e experiências de compra personalizadas. Está remodelando o crescimento do mercado de vestuário e a dinâmica competitiva. Prevê-se que o segmento online/e-commerce cresça tremendamente. Prevê-se que este segmento apresente um CAGR de 4,42% durante o período de previsão. As plataformas de compras online tornaram mais fácil para os consumidores o acesso a uma grande variedade de roupas e as compras no conforto de suas casas. A experiência de compra tornou-se descomplicada ao oferecer a comodidade de adicionar uma lista de endereços de entrega e diversas opções de pagamento, intensificando ainda mais o crescimento do mercado. Juntamente com os canais de retalho tradicionais, as marcas estão a concentrar-se na expansão no mercado de retalho de vestuário online e em modelos diretos ao consumidor, a fim de estabelecer uma relação direta com os clientes, permitindo um marketing personalizado e melhores insights e feedback dos consumidores.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado está dividido em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África.

Asia Pacific Apparel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise do mercado de vestuário da Ásia-Pacífico

A Ásia-Pacífico foi responsável pela maior participação de mercado e obteve a maior receita em 2023. O valor de mercado regional em 2024 foi de US$ 712,76 bilhões e, em 2023, o valor de mercado liderou a região em US$ 687,72 bilhões. A grande base de audiência é a principal razão que impulsiona o crescimento regional. O aumento da renda disponível, o aumento da população da classe média, o aumento do número de mulheres profissionais que trabalham e o aumento da participação de indivíduos em esportes e outras atividades ao ar livre estão entre os poucos fatores que alimentam o crescimento do mercado da Ásia-Pacífico.

Um número significativo de jovens adota as compras online, levando a um aumento substancial nas vendas de vestuário por gigantes como Tokopedia, Lazada e Shopee. Esta tendência destaca a evolução das exigências dos consumidores e sublinha o papel fundamental da tecnologia na formação do panorama da indústria. O mercado japonês deverá atingir 98,33 mil milhões de dólares até 2026. O mercado chinês deverá atingir 376,81 mil milhões de dólares até 2026. O mercado indiano deverá atingir 141,06 mil milhões de dólares até 2026.

Várias culturas e estilos influenciam o mercado asiático, oferecendo oportunidades lucrativas de crescimento para os fabricantes inovarem nas suas ofertas de produtos. Além disso, a tendência em rápida evolução da moda minimalista cria uma oportunidade para as marcas de moda conhecidas pelos seus designs simples mas elegantes se manterem competitivas, favorecendo o crescimento do mercado global.

- Na Ásia-Pacífico, estima-se que o segmento Casual Wear/Fashion Wear detenha uma participação de mercado de 36,36% em 2024.

A Ásia-Pacífico representa o mercado de vestuário que mais cresce, impulsionado pela urbanização, pelo aumento dos rendimentos disponíveis e pela expansão das populações da classe média. A procura é altamente diversificada, reflectindo influências culturais regionais e condições económicas variadas. A adoção do comércio eletrónico está a acelerar, especialmente nos mercados emergentes. A região contribui significativamente para o crescimento do mercado global de vestuário, apoiado pelas capacidades de produção em grande escala e pelo aumento dos gastos dos consumidores em múltiplas categorias de vestuário. Em 2025, a Ásia-Pacífico gerou 740,26 mil milhões de dólares, contribuindo com 41,03% para as receitas do mercado global, e prevê-se que cresça para 769,67 mil milhões de dólares em 2026.

Mercado de vestuário do Japão

O mercado de vestuário do Japão é maduro, com a procura impulsionada pela qualidade, design e reputação da marca. Os consumidores priorizam o artesanato e a inovação funcional, apoiando os segmentos premium. O envelhecimento demográfico influencia os padrões de compra, mudando o foco para o conforto e a praticidade. O mercado mantém a estabilidade apesar do crescimento limitado da população, com as marcas a enfatizar a diferenciação dos produtos e estratégias de retalho eficientes para sustentar a quota de mercado do vestuário num cenário competitivo.

Mercado de vestuário da China

A China representa um dos principais contribuintes para o tamanho do mercado global de vestuário, apoiado pela rápida urbanização e por uma base de consumidores em expansão. A procura está a mudar para produtos premium e de marca, reflectindo o aumento dos rendimentos e a evolução das preferências. As marcas nacionais estão ganhando participação de mercado ao lado dos players internacionais. O domínio do comércio eletrónico e os ecossistemas digitais estão a remodelar as estratégias de retalho, permitindo às empresas escalar de forma eficiente e capturar oportunidades de crescimento em diversos segmentos de consumidores.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise do mercado de vestuário da Europa

A Europa está a crescer rapidamente como o terceiro maior mercado, com um valor de 432,30 mil milhões de dólares em 2025, impulsionado por múltiplos factores, incluindo a crescente ênfase na sustentabilidade, mudanças nas tendências da moda, expansão dos canais de comércio electrónico e inovação nas técnicas de fabrico e design. O mercado do Reino Unido deverá atingir 94,77 mil milhões de dólares até 2026. O mercado alemão deverá atingir 83,51 mil milhões de dólares até 2026. A Europa manteve uma forte presença no mercado global, atingindo 432,3 mil milhões de dólares em 2025, representando uma quota de 23,96%, e deverá atingir 445,03 mil milhões de dólares em 2026.

O mercado de vestuário europeu é caracterizado por diversas preferências dos consumidores e por uma forte ênfase regulamentar na sustentabilidade. A procura é influenciada pela inovação da moda, particularmente nos segmentos premium e de luxo. As iniciativas de conformidade ambiental e de economia circular estão a remodelar as estratégias de produção e abastecimento. A região mantém uma quota de mercado de vestuário estável, apoiada por marcas estabelecidas e modelos de retalho em evolução que integram canais físicos e digitais em vários países.

Mercado de vestuário da Alemanha

A Alemanha representa um importante mercado europeu de vestuário, impulsionado por um forte poder de compra e redes retalhistas estruturadas. As tendências da procura enfatizam a qualidade, a durabilidade e a sustentabilidade, com os consumidores a demonstrarem um comportamento de consumo cauteloso. O mercado apresenta um crescimento constante, apoiado tanto por marcas nacionais como por players internacionais. A expansão do comércio eletrónico e a eficiência logística estão a melhorar as capacidades de distribuição, permitindo às empresas manter uma posição competitiva no mercado europeu mais amplo do vestuário.

Mercado de vestuário do Reino Unido

O mercado de vestuário do Reino Unido reflete um ambiente retalhista dinâmico moldado pela fast fashion e pela transformação digital. A procura dos consumidores é altamente impulsionada pelas tendências, com rápida adoção de novos estilos e canais de compra online. As incertezas económicas influenciam a sensibilidade aos preços, incentivando estratégias de vendas baseadas em descontos. Apesar destes desafios, o mercado mantém um crescimento estável, apoiado na inovação nos formatos de retalho e na forte presença de marcas de moda globais e nacionais.

Ámérica do Sul

O mercado da América do Sul foi avaliado em US$ 4,71 bilhões em 2025, capturando 11,08% da receita global, e estima-se que atinja US$ 5,04 bilhões em 2026.

Análise do mercado de vestuário da América do Norte

Prevê-se que a América do Norte cresça significativamente durante o período de previsão, liderada pelos EUA. A América do Norte deverá responder pelo segundo maior tamanho de mercado de US$ 466,78 bilhões em 2025, exibindo o segundo CAGR de crescimento mais rápido de 2,8% durante o período de previsão. O surgimento da tendência athleisure influencia positivamente as tendências do mercado norte-americano. Em nível macro, a crescente demanda por roupas esportivas e ativas alimenta o crescimento do mercado regional. O mercado dos EUA deverá atingir 399,77 mil milhões de dólares até 2026. A região da América do Norte capturou 25,87% do mercado global em 2025, gerando 466,78 mil milhões de dólares em receitas, e deverá atingir 478,58 mil milhões de dólares em 2026.

A América do Norte mantém um mercado de vestuário maduro mas resiliente, apoiado por elevados gastos dos consumidores e uma forte infra-estrutura de retalho. A demanda é moldada pela premiumização, pela conscientização sobre a sustentabilidade e pela rápida adoção digital. A penetração do comércio eletrônico continua a se expandir, influenciando as estratégias de distribuição. A região demonstra um crescimento constante do mercado de vestuário, com marcas focadas na otimização da cadeia de abastecimento e em modelos diretos ao consumidor para sustentar a quota de mercado num contexto de evolução das expectativas dos consumidores e das pressões sobre os preços.

Mercado de vestuário dos Estados Unidos

Os Estados Unidos dominam o tamanho do mercado regional de vestuário, impulsionado por uma grande base de consumidores e elevados gastos discricionários. A procura reflete uma forte preferência por vestuário casual e ativo, juntamente com um interesse crescente em produtos sustentáveis. Os canais de varejo digital continuam a remodelar o comportamento de compra. A concorrência no mercado permanece intensa, com marcas globais e intervenientes emergentes diretos ao consumidor a competir em preços, inovação e estratégias de diferenciação da experiência do cliente em todos os segmentos.

Análise do mercado de vestuário do Oriente Médio, África e América Latina

O mercado de vestuário da América Latina demonstra um crescimento moderado, influenciado pela variabilidade económica e pela evolução do comportamento do consumidor. A procura está concentrada nos segmentos de massa e gama média, reflectindo a sensibilidade aos preços. A infraestrutura retalhista está a melhorar, apoiando a expansão gradual dos canais organizados de retalho e de comércio eletrónico. Apesar dos desafios económicos, o mercado oferece potencial de crescimento através da urbanização e da crescente adoção de plataformas de retalho digitais nos principais países. O Médio Oriente e África registaram um tamanho de mercado de 96,23 mil milhões de dólares em 2025, capturando 5,33% da quota de mercado global, e prevê-se que atinja 99,33 mil milhões de dólares em 2026.

A América do Sul, o Médio Oriente e África estão a crescer a um ritmo considerável devido à crescente popularidade do vestuário sustentável. Espera-se que o Médio Oriente e África totalizem 96,23 mil milhões de dólares em 2025 como o quarto maior mercado. O tamanho do mercado dos EAU deverá ser avaliado em 28,85 mil milhões de dólares em 2025. Além disso, o aumento das importações de vestuário torna estes mercados regionais atraentes para a penetração de empresas internacionais nos próximos anos.

O mercado de vestuário do Médio Oriente e de África é caracterizado por diversos padrões de consumo e fortes influências culturais. A procura varia significativamente entre regiões, com os segmentos premium a expandirem-se nos centros urbanos. O desenvolvimento do varejo e a adoção do comércio eletrônico estão apoiando o crescimento do mercado. No entanto, as disparidades económicas e os desafios da cadeia de abastecimento continuam a influenciar a dinâmica geral do mercado de vestuário e o potencial de expansão.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes empregam múltiplas estratégias de crescimento para se manterem competitivos

O mercado global é altamente competitivo e fragmentado, com um grande número de players nacionais e internacionais. Os participantes do mercado estão empreendendo diversas estratégias de crescimento orgânico e inorgânico para competir e ter uma posição forte na indústria. Essas estratégias incluem expansão geográfica, inovação e lançamento de produtos, fusão, acordo de parceria ou aquisição, entre muitas outras. A rede de distribuição profundamente enraizada de marcas globais influencia o mercado internacional, mas enfrenta forte concorrência dos fabricantes locais. Alguns intervenientes da indústria também investem em capacidades digitais e aumentam o seu alcance através das redes sociais e outras plataformas online para se manterem competitivos. O marketing de celebridades e influenciadores é um de seus pontos fortes, permitindo-lhes atingir um público mais amplo.

O mercado de vestuário é altamente fragmentado, caracterizado pela coexistência de conglomerados globais, marcas regionais e players emergentes diretos ao consumidor. O posicionamento competitivo varia significativamente entre os segmentos, sendo a escala, o valor da marca e a eficiência da cadeia de abastecimento os principais diferenciais.

Os players globais mantêm uma forte participação no mercado de vestuário através de portfólios diversificados e extensas redes de distribuição. Essas empresas aproveitam a integração vertical, permitindo um controle mais rígido sobre o fornecimento, a produção e as operações de varejo. A sua capacidade de responder rapidamente às mudanças nas tendências da moda apoia a liderança sustentada do mercado, especialmente nos segmentos fast fashion e premium.

Os intervenientes regionais e de média dimensão competem através de estratégias localizadas, centrando-se na relevância cultural, na flexibilidade de preços e na oferta de produtos direccionados. Estas empresas demonstram frequentemente uma maior adaptabilidade aos padrões de procura regional, o que lhes permite capturar segmentos de nicho de mercado. No entanto, a escala limitada pode restringir a sua capacidade de competir em termos de custos e visibilidade global da marca.

O surgimento de marcas diretas ao consumidor está remodelando o cenário competitivo. Esses players priorizam o envolvimento digital, a tomada de decisões baseada em dados e modelos operacionais enxutos. Ao contornarem os canais de retalho tradicionais, melhoram as estruturas de margens, ao mesmo tempo que obtêm acesso direto às informações dos consumidores. Este modelo é particularmente eficaz em segmentos premium e de nicho onde a diferenciação da marca é crítica.

Parcerias e colaborações estratégicas são cada vez mais utilizadas para melhorar o posicionamento competitivo. As empresas de vestuário estão a estabelecer parcerias com fornecedores de tecnologia, empresas de logística e organizações focadas na sustentabilidade para fortalecer as cadeias de abastecimento e melhorar a oferta de produtos. Colaborações com designers e influenciadores também desempenham um papel na promoção da visibilidade da marca e no envolvimento do consumidor.

A concorrência está a intensificar-se à medida que a sustentabilidade e a transparência se tornam centrais nas decisões de compra. As empresas que investem em fornecimento ético, modelos de produção circular e transformação digital estão melhor posicionadas para capturar o crescimento do mercado de vestuário a longo prazo. Ao mesmo tempo, a pressão sobre os preços e os desafios de gestão de inventário continuam a influenciar a rentabilidade em toda a indústria.

Lista das principais empresas de vestuário:

- Corporação VF(NÓS.)

- Burberry Group plc (Reino Unido)

- Puma SE(Alemanha)

- Adidas AG (Alemanha)

- Nike Inc.(NÓS.)

- H&M Hennes & Mauritz AB (Suécia)

- LVMH (França)

- KERING (França)

- (EUA)

- Inditex (Espanha)

Principais desenvolvimentos recentes da indústria de vestuário

- Janeiro de 2025:expandiu seu ecossistema de varejo digital integrando ferramentas avançadas de previsão de demanda para melhorar a alocação de estoque e reduzir a superprodução, apoiando a eficiência operacional e melhorando as capacidades diretas ao consumidor por meio de análise de dados e sistemas de merchandising orientados por inteligência artificial.

- Março de 2025:A Inditex S.A. acelerou a sua estratégia de nearshoring aumentando a capacidade de produção na Europa para reduzir os prazos de entrega e melhorar a capacidade de resposta da cadeia de abastecimento, aproveitando processos de fabrico avançados e tecnologias digitais de integração da cadeia de abastecimento para se alinhar com os padrões de procura dos consumidores em rápida mudança.

- Setembro de 2024:O Grupo H&M introduziu uma iniciativa de moda circular focada em plataformas de reciclagem e revenda de vestuário em grande escala, com o objetivo de fortalecer o seu posicionamento de sustentabilidade, ao mesmo tempo que incorpora tecnologias de reciclagem têxtil e sistemas de rastreabilidade digital para aumentar a transparência em toda a sua cadeia de abastecimento.

- Junho de 2024:A Adidas AG lançou uma nova linha de vestuário de alto desempenho utilizando materiais de base biológica e reciclados, visando a redução do impacto ambiental e mantendo os padrões de desempenho do produto através da inovação de materiais e técnicas avançadas de engenharia têxtil.

- Novembro de 2024:implementou um programa de transformação digital em toda a empresa para aprimorar os recursos omnicanal, integrando plataformas de dados de clientes e ferramentas analíticas avançadas para melhorar a personalização, a visibilidade do estoque e a eficiência geral do varejo em todas as operações globais.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos-chave como o cenário competitivo, análise regional e principais tipos de produtos. Além disso, o relatório oferece insights de mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório de mercado abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 3,65% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por material

|

|

|

Por usuário final

|

|

|

Por categoria

|

|

|

Por canal de distribuição

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de vestuário foi avaliado em US$ 1.862,36. bilhões em 2026 e deverá atingir US$ 2.481,51 bilhões até 2034, crescendo a um CAGR de 3,65% durante o período de previsão.

O mercado apresentará um CAGR de 3,65% durante o período de previsão (2026-2034).

Os principais motores de crescimento incluem a ascensão da moda rápida, o aumento da penetração do comércio eletrónico, uma crescente população de classe média nas economias emergentes e uma forte mudança dos consumidores em direção a vestuário sustentável e ético.

A região Ásia-Pacífico lidera o mercado global de vestuário, representando mais de 41,03% da quota global em 2025, impulsionada pelo aumento do rendimento disponível, pela demografia jovem e pela rápida adoção digital em países como a China e a Índia.

O mercado é segmentado por tipo (roupa casual, roupa formal, roupa esportiva), material (algodão, sintético, lã), usuário final (homens, mulheres, unissex), categoria (massa, premium, luxo) e canal de distribuição (varejo offline, e-commerce, supermercados).

Roupas esportivas e esportivas são o segmento de vestuário que mais cresce, impulsionado pela crescente conscientização sobre saúde, cultura de ginástica e demanda por atividades esportivas que combinem desempenho e moda.

A sustentabilidade está a transformar a indústria do vestuário, com marcas a investir em materiais ecológicos, cadeias de abastecimento éticas, reciclagem de roupas e plataformas de segunda mão/revenda para satisfazer as expectativas dos consumidores e as normas regulamentares.

A tecnologia permite a inovação através de têxteis inteligentes, impressão 3D, ferramentas de design baseadas em IA e testes virtuais, melhorando a experiência do cliente, a personalização de produtos e a eficiência da cadeia de abastecimento.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 170

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco