Tamanho do mercado de integração de aplicativos, análise de participação e indústria, por componente (software e serviços), por tipo de integração (aplicação para aplicação (A2A), integração de dados, integração de processos, integração de API e integração B2B), por implantação (no local e nuvem), por tipo de empresa (grandes empresas e pequenas e médias empresas (PMEs)), por indústria (BFSI, TI & Telecom, saúde, varejo, manufatura, governo e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE INTEGRAÇÃO DE APLICATIVOS E PERSPECTIVAS FUTURAS

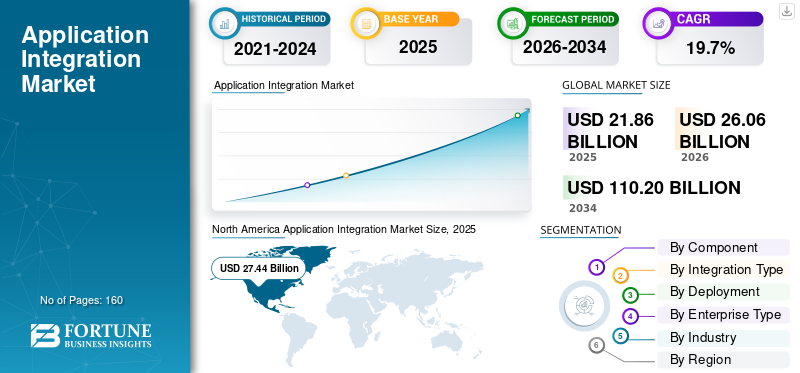

O tamanho do mercado global de integração de aplicativos foi avaliado em US$ 21,86 bilhões em 2025. O mercado deverá crescer de US$ 26,06 bilhões em 2026 para US$ 110,20 bilhões até 2034, exibindo um CAGR de 19,7% durante o período de previsão. A América do Norte dominou o mercado global de integração de aplicativos com uma participação de mercado de 34,03% em 2025.

O mercado global de integração de aplicativos compreende software e serviços que permitem a conexão, coordenação e troca de dados perfeitas entre aplicativos, sistemas e bancos de dados empresariais distintos em tempo real ou quase em tempo real. Essas soluções são amplamente utilizadas em setores como BFSI, TI etelecomunicações, saúde, varejo, manufatura, governo e outros para agilizar as operações e aprimorar a interoperabilidade. O crescimento do mercado é impulsionado pela rápida adoção da nuvem, pela aceleração de iniciativas de transformação digital, pela crescente demanda por compartilhamento de dados em tempo real e pela necessidade de modernizar arquiteturas de integração legadas.

Boomi, LP, IBM Corporation, Informatica Inc., Microsoft Corporation, MuleSoft LLC, Oracle Corporation, SAP SE, SnapLogic Inc., Software AG e Workato Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de integração de aplicativos PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 21,86 bilhões

- Tamanho do mercado em 2026: US$ 26,06 bilhões

- Tamanho do mercado previsto para 2034: US$ 110,20 bilhões

- CAGR: 19,7% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 34,03% em 2025.

- O segmento de Software foi responsável pela maior participação de mercado em 2025.

- Espera-se que a integração da API registre o maior CAGR durante o período de previsão.

América do Norte

A América do Norte detinha 34,03% de participação em 2025.

Europa

A Europa detinha uma parcela significativa do mercado global.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão.

China

China, Índia e Sudeste Asiático são principais mercados em crescimento na Ásia-Pacífico.

Oriente Médio e África

Espera-se que o Oriente Médio e a África e a América do Sul testemunhem um crescimento significativo durante o período de previsão.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Necessidade crescente de troca contínua de dados em tempo real estimula o desenvolvimento do mercado

A crescente necessidade de troca contínua de dados em tempo real está se tornando um requisito crítico à medida que as empresas operam em ecossistemas de aplicativos diversos e interconectados. As organizações dependem cada vez mais do fluxo instantâneo de dados para apoiar a tomada de decisões oportunas, melhorar a eficiência dos processos e manter a estabilidade operacional. Por exemplo,

- De acordo com a IDC, 82% das empresas planeiam adotar uma arquitetura orientada a eventos para múltiplos casos de utilização no prazo de 24 meses, à medida que gerem fontes de dados cada vez mais diversas. Essa mudança ressalta a necessidade de integração contínua e em tempo real baseada na nuvem entre aplicativos e sistemas modernos.

Este requisito foi fortalecido com a expansão dos serviços em nuvem, plataformas SaaS e fluxos de trabalho digitais que dependem da sincronização contínua de dados. Consequentemente, as capacidades de integração de aplicações em tempo real estão a emergir como uma prioridade estratégica para as empresas que procuram melhorar a interoperabilidade do sistema e o desempenho digital global.

RESTRIÇÕES DE MERCADO

Alta complexidade e custo de integração, juntamente com questões de segurança e privacidade de dados

A alta complexidade e o custo de integração, juntamente com as preocupações com segurança e privacidade dos dados, continuam a restringir a adoção mais ampla pelo mercado, à medida que as empresas enfrentam desafios na conexão de sistemas legados com aplicações modernas em nuvem. Por exemplo,

- De acordo com Saritasa, 62% das organizações continuam a contar com ambientes legados que complicam os esforços de integração híbrida. Essas barreiras são intensificadas pelas preocupações crescentes em torno do gerenciamento de APIs e da manutenção da conectividade segura entre aplicativos e sistemas.

A implementação de soluções de integração de aplicativos geralmente exige investimento financeiro substancial, conhecimento técnico avançado e ampla personalização, o que pode dissuadir organizações menores. Esses obstáculos são agravados pelo aumento dos riscos de segurança e privacidade associados à movimentação de dados entre plataformas e ao aumento da exposição a possíveis violações. Consequentemente, muitas empresas adotam tecnologias de integração com cautela, limitando o ritmo de implantação, apesar dos seus benefícios operacionais a longo prazo.

OPORTUNIDADES DE MERCADO

Rápida expansão de plataformas de integração baseadas em IA e de baixo código

A rápida expansão das plataformas de integração orientadas por IA e de baixo código representa uma grande oportunidade para o crescimento do mercado de integração de aplicações, uma vez que estas tecnologias reduzem significativamente a complexidade tradicionalmente associada à ligação de diversos sistemas empresariais.

- De acordo com especialistas do setor, prevê-se que o segmento de plataformas low code e no code cresça de 20 mil milhões de dólares em 2025 para cerca de 100 mil milhões de dólares até 2033. Este aumento reflete o investimento crescente em serviços de integração que melhoram a eficiência operacional em aplicações e serviços.

Essas plataformas de integração de aplicativos automatizam uma ampla gama de tarefas de integração, permitindo que as organizações simplifiquem fluxos de trabalho e construam conexões escaláveis com muito menos intervenção manual. Eles também capacitam usuários não técnicos a criar e gerenciar integrações de forma independente, aliviando a pressão criada pela escassez global de especialistas em integração qualificados. À medida que a adoção aumenta, as empresas podem acelerartransformação digitaliniciativas, melhore a agilidade operacional e melhore a eficiência geral da integração de aplicativos.

TENDÊNCIAS DE MERCADO DE INTEGRAÇÃO DE APLICATIVOS:

Mudança crescente em direção a arquiteturas de integração orientadas a eventos e em tempo real

Uma mudança crescente em direção a arquiteturas de integração orientadas a eventos e em tempo real está emergindo como uma tendência proeminente à medida que as organizações buscam fluxos de dados mais rápidos e responsivos em sistemas distribuídos. As empresas estão adotando cada vez mais estruturas de streaming de eventos para suportar interações de baixa latência e melhorar o desempenho de aplicações modernas. Essa mudança é reforçada pelo surgimento de microsserviços e ambientes nativos de nuvem, que exigem comunicação contínua em tempo real para operar com eficiência. Por exemplo,

- De acordo com uma pesquisa global da Solace, 85% das empresas estão migrando para arquiteturas orientadas a eventos para suportar operações em tempo real. Este impulso reforça a necessidade de ferramentas de integração avançadas, uma vez que as organizações pretendem deter a maior quota de mercado na modernização digital.

Como resultado, a integração de aplicações orientada por eventos está a tornar-se um componente central das estratégias de infraestrutura digital destinadas a aumentar a agilidade e a inteligência operacional.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por componente

O software domina devido ao seu papel central na conectividade de aplicativos

Com base nos componentes, o mercado é dividido em software e serviços.

O software lidera o mercado porque as empresas investem principalmente em plataformas robustas de integração, middleware e soluções iPaaS que atuam como a camada central que conecta aplicativos heterogêneos.

Projeta-se que os serviços cresçam no CAGR mais alto, à medida que as organizações dependem cada vez mais de serviços de consultoria, personalização e integração gerenciada para lidar com ambientes híbridos complexos e lacunas de habilidades.

Por tipo de integração

A integração A2A lidera devido ao uso generalizado de sistemas legados

Com base no tipo de integração, o mercado é dividido em Aplicativo para Aplicativo (A2A), integração de dados, integração de processos, integração de API e integração B2B.

A integração A2A domina devido à grande base instalada de sistemas legados e corporativos que exigem conectividade contínua ponto a ponto ou baseada em hub.

Espera-se que a integração de API registre o maior CAGR à medida que as empresas se modernizam rapidamente em direção a microsserviços, APIs abertas e conectividade de ecossistema para serviços digitais em tempo real.

Por implantação

On Premise detém participação máxima, já que muitas empresas dependem de sistemas legados

Com base na implantação, o mercado é dividido em local e nuvem.

A implantação no local atualmente lidera o mercado, já que muitas integrações de missão crítica ainda estão vinculadas à infraestrutura legada, aos requisitos de residência de dados e aos investimentos existentes em middleware no local.

Prevê-se que a implantação em nuvem registre o maior CAGR à medida que as organizações transferem cargas de trabalho para SaaS e plataformas de nuvem pública, buscando soluções de integração escalonáveis e baseadas em assinatura.

Por tipo de empresa

Grandes empresas assumem a liderança ao gerenciar ambientes de TI expansivos e complexos

Com base no tipo de empresa, o mercado é dividido em grandes empresas e pequenas e médias empresas (PME).

As grandes empresas dominam o mercado, pois operam cenários de aplicações complexos em múltiplas regiões e unidades de negócios, resultando em maiores gastos com integração.

Espera-se que as pequenas e médias empresas registrem o CAGR máximo, pois as ferramentas de integração baseadas em nuvem e de baixo código reduzem as barreiras de entrada e tornam os recursos avançados acessíveis.

Por indústria

BFSI lidera enquanto as operações financeiras dependem de sistemas seguros e interconectados

Por indústria, o mercado é segmentado em BFSI, TI e telecomunicações, saúde, varejo, manufatura, governo, entre outros.

O BFSI detém a maior participação de mercado porque bancos, seguradoras e instituições financeiras dependem fortemente da integração para conectar sistemas bancários básicos, pagamentos, gestão de risco e sistemas regulatórios.

Prevê-se que o setor de saúde registre o maior CAGR à medida que provedores e pagadores aceleram iniciativas de interoperabilidade,registro eletrônico de saúdeconectividade e compartilhamento de dados para melhores resultados dos pacientes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de integração de aplicativos

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

North America Application Integration Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detém a maior participação no mercado de integração de aplicativos, já que a região abriga uma alta concentração de grandes empresas, infraestrutura de TI avançada e adotantes pioneiros de soluções de integração baseadas em nuvem e API. A forte presença de fornecedores líderes e os elevados gastos com transformação digital reforçam ainda mais a sua posição dominante.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

A Europa detém uma quota significativa, uma vez que as organizações do BFSI, da indústria transformadora e do setor público investem fortemente na integração para cumprir os requisitos regulamentares e apoiar operações transfronteiriças complexas. A modernização contínua dos sistemas legados e a ênfase na governação de dados sustentam uma procura robusta por plataformas de integração.

Ásia-Pacífico

A Ásia-Pacífico registra o CAGR máximo à medida que empresas na China, Índia e Sudeste Asiático adotam rapidamente serviços em nuvem, aplicativos SaaS e plataformas digitais. Os investimentos crescentes na modernização das TI e na expansão da atividade das PME aceleram a adoção de soluções de integração escaláveis.

Resto do mundo

Espera-se que o Médio Oriente, África e a América do Sul cresçam a um ritmo significativo à medida que os governos e as empresas intensificam os programas de transformação digital einfraestrutura inteligenteprojetos. A crescente adoção da nuvem e o foco crescente na melhoria da conectividade entre serviços financeiros, de telecomunicações e públicos criam fortes oportunidades de crescimento para fornecedores de integração nessas regiões.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Empresas líderes executam diversas estratégias de marketing para manter sua posição de destaque

As empresas estão a introduzir novas soluções para melhorar a sua posição no mercado. Ao atender às diversas necessidades dos clientes por meio da tecnologia, as empresas estão se esforçando para obter vantagens. Parcerias, fusões, aquisições e um amplo portfólio de produtos são algumas iniciativas tomadas para consolidar sua posição.

LISTA DAS PRINCIPAIS EMPRESAS DE INTEGRAÇÃO DE APLICATIVOS PERFILADAS:

- Boomi, LP(NÓS.)

- Corporação IBM(NÓS.)

- Informatica Inc. (EUA)

- Corporação Microsoft (EUA)

- MuleSoft, LLC (Salesforce) (EUA)

- Corporação Oracle(NÓS.)

- SAP SE(Alemanha)

- SnapLogic Inc.(NÓS.)

- Software AG (Alemanha)

- Workato Inc.

- SAP SE (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025: Novos aplicativos ChatGPT foram lançados em versão prévia para usuários Business, Enterprise e Edu. Developers can now build interactive applications using the new Apps SDK.

- Novembro de 2025: Paytm lançou Paytm Checkin, um aplicativo de viagens baseado em IA para gerenciar reservas em vários meios de transporte. O aplicativo expande a presença da Paytm em serviços ao consumidor baseados em IA.

- Junho de 2025: O lançamento foi ao ar após a integração de mais de 2.000 primeiros usuários em mais de 10 países. A plataforma permite que os usuários criem aplicativos full-stack prontos para produção em minutos, usando ferramentas sem código com tecnologia de IA.

- Maio de 2025: A HID lançou o Serviço de Integração para unificar a segurança física,segurança cibernéticae gerenciamento de identidade digital. A plataforma simplifica o gerenciamento complexo de infraestrutura de segurança.

- Abril de 2025: A Informatica revelou melhorias no gerenciamento de dados com tecnologia de IA em sua plataforma IDMC. Essas atualizações visam fornecer dados mais confiáveis e prontos para IA em toda a empresa.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e da previsão de todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, os principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo informações sobre participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 19,7% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente, tipo de integração, implantação, tipo de empresa, setor e região |

|

PorComponente |

|

|

Por tipo de integração |

|

|

Por implantação |

|

|

Por tipo de empresa |

|

|

Por indústria |

|

|

Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 21,86 mil milhões de dólares em 2025 e deverá atingir 120,20 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte situou-se em 7,44 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 19,7% durante o período de previsão.

A indústria BFSI liderou o mercado em 2025.

O aumento da implantação da nuvem, a intensificação da demanda por integração perfeita de dados e aplicativos e a aceleração das iniciativas de transformação digital são os principais fatores que impulsionam o mercado.

Boomi, LP, IBM Corporation e Informatica Inc. são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

Espera-se que a crescente adoção da nuvem, a necessidade crescente de conectividade perfeita entre aplicações e a expansão dos esforços de transformação digital impulsionem a adoção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco