Tamanho do mercado de impressão 3D automotiva, participação e análise da indústria, por oferta (Hardware e Software), por tipo de veículo (Hatchback e Sedan, SUV, LCV e HCV), por material (metais, polímeros, cerâmicas e compósitos), por aplicação (prototipagem rápida e validação de design, ferramentas, gabaritos e acessórios, peças de produção/fabricação de uso final e peças de reposição e pós-venda), por tipo de propulsão (ICE e EV) e previsão regional, 2026-2034

Tamanho do mercado de impressão 3D automotiva e perspectivas futuras

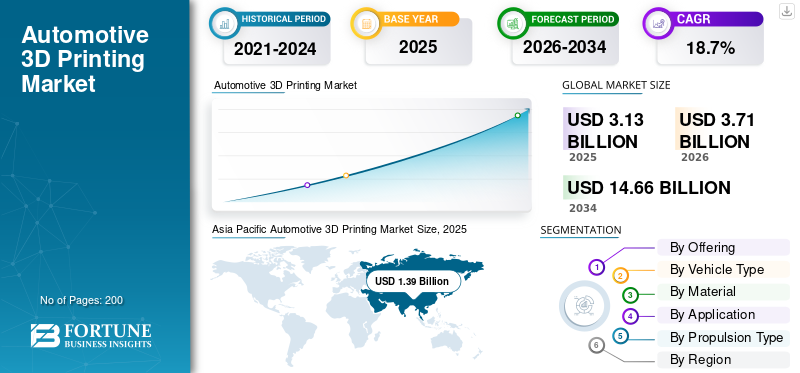

O tamanho global do mercado de impressão 3D automotiva foi avaliado em US$ 3,13 bilhões em 2025. O mercado deve crescer de US$ 3,71 bilhões em 2026 para US$ 14,66 bilhões até 2034, exibindo um CAGR de 18,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de impressão 3D automotiva com uma participação de mercado de 44,41% em 2025.

O mercado de impressão 3D automotiva refere-se ao uso de tecnologias de fabricação aditiva para projetar, prototipar e produzir componentes e ferramentas automotivas. Ele permite prototipagem rápida, produção de peças leves, personalização e fabricação econômica. OEMs e fornecedores automotivos adotam sistemas de impressão 3D para melhorar a flexibilidade do projeto, reduzir os prazos de entrega, otimizar o desempenho e oferecer suporte a processos de fabricação de peças complexas ou de baixo volume para passageiros e passageiros.veículos comerciais.

Os principais impulsionadores do mercado incluem a crescente demanda por prototipagem rápida, redução de custos na produção de baixo volume, fabricação de peças leves e complexas, ciclos mais curtos de desenvolvimento de produtos e maior personalização. Os avanços nos materiais e tecnologias de impressão 3D, juntamente com a crescente adoção por OEMs automotivos de ferramentas, gabaritos e peças automotivas de uso final, aceleram ainda mais o crescimento do mercado.

Os principais players do mercado incluem Stratasys, 3D Systems, EOS, HP, Desktop Metal, GE Additive, Materialise, Renishaw e SLM Solutions, competindo por meio de tecnologias avançadas de fabricação aditiva, portfólios de materiais expandidos, automação, integração de software e parcerias com OEMs automotivos para permitir prototipagem rápida e produção de peças de uso final.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE IMPRESSÃO 3D AUTOMOTIVA

Integração da impressão 3D com ecossistemas de fabricação digital para moldar as tendências do mercado

Uma tendência chave do mercado é a integração da fabricação aditiva com ferramentas digitais como CAD, software de simulação, gêmeos digitais e plataformas da Indústria automotiva 4.0. Essa integração permite otimização do projeto em tempo real, análise preditiva de desempenho e transição perfeita do projeto para a produção. Os fabricantes de automóveis estão a aproveitar ambientes de produção conectados para melhorar a rastreabilidade, o controlo de qualidade e a eficiência da produção, posicionando a impressão 3D como um elemento central das fábricas automóveis inteligentes e digitalmente habilitadas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Desenvolvimento acelerado de produtos e flexibilidade de design para impulsionar o crescimento do mercado

Os fabricantes automotivos dependem cada vez mais da impressão 3D para encurtar os ciclos de desenvolvimento de produtos e aumentar a flexibilidade do design. A manufatura aditiva permite prototipagem rápida, iterações rápidas de projeto e validação antecipada de componentes sem as restrições de custo e tempo das ferramentas tradicionais. Esta capacidade é especialmente valiosa à medida que as arquiteturas dos veículos evoluem com eletrificação, redução de peso e otimização aerodinâmica. Ao permitir geometrias complexas e integração funcional, a impressão 3D apoia a inovação e ao mesmo tempo reduz os riscos de desenvolvimento, tornando-a um impulsionador crítico para processos de engenharia automotiva mais rápidos e eficientes.

- Em agosto de 2024, a Ford e a Formlabs mostraram como a Ford usou a impressão 3D SLA/SLS interna para acelerar a prototipagem iterativa do Explorer totalmente elétrico (por exemplo, espelhos, alças, porta de carregamento e componentes do painel), reduzindo o tempo de entrega do protótipo de dias para horas e permitindo mais iterações de design no início do desenvolvimento.

RESTRIÇÕES DE MERCADO

Falta de padronização entre materiais e processos para restringir o crescimento do mercado

O mercado é restringido pela padronização limitada de materiais, processos de impressão e métodos de qualificação. Variações nas tecnologias de impressora, propriedades de materiais e parâmetros de construção tornam difícil para os OEMs garantir um desempenho consistente entre fornecedores e locais de produção. Esta falta de padrões uniformes aumenta o tempo de validação, complica a integração de fornecedores e retarda a implantação em larga escala, especialmente para componentes que exigem qualidade rigorosa e consistência de desempenho.

OPORTUNIDADES DE MERCADO

Expansão da fabricação de peças de uso final para desbloquear novas oportunidades de crescimento

Além da prototipagem, os OEMs automotivos estão explorando cada vez mais a impressão 3D para uso final e produção de peças funcionais. A tecnologia de impressão 3D permite fabricação em baixo volume, peças sobressalentes sob demanda e produção localizada, reduzindo custos de estoque e logística. Esta oportunidade é particularmente forte para componentes internos personalizados, peças estruturais leves e peças de reposição para modelos de veículos antigos. À medida que os materiais se tornam mais fortes, mais duráveis e atendem a padrões de certificação mais elevados, a mudança da prototipagem para a produção em série impulsiona o setor automotivo.Mercado de impressão 3Dcrescimento.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Consistência de qualidade e requisitos de certificação para desafiar o crescimento do mercado

Garantir uma qualidade consistente e atender aos rigorosos padrões de certificação automotiva continua sendo um grande desafio para o mercado. A variabilidade nos resultados de impressão, no comportamento do material e no pós-processamento pode afetar a confiabilidade e a repetibilidade das peças. As aplicações automotivas exigem alta segurança, durabilidade e conformidade regulatória, especialmente para componentes estruturais ou críticos para a segurança. Enfrentar esses desafios requer controles robustos de processos, protocolos de testes padronizados e estreita colaboração entre fabricantes de impressoras, fornecedores de materiais e OEMs.

Análise de Segmentação

Ao oferecer

Adoção avançada de impressoras e materiais para manter o domínio do segmento de hardware

Com base na oferta, o mercado é classificado em hardware e software.

O segmento de hardware domina o mercado devido à alta demanda por impressoras de nível industrial, materiais metálicos e poliméricos e sistemas de pós-processamento. OEMs automotivos e fornecedores de nível investem pesadamente em impressoras para prototipagem, ferramentas e produção de baixo volume. Atualizações contínuas na velocidade da impressora, tamanho de construção e compatibilidade de materiais, juntamente com ciclos de compra de capital intensivo, sustentam uma maior contribuição de receita de hardware em instalações de fabricação automotiva.

Software é o segmento que mais cresce. Espera-se que cresça a um CAGR de 20,2% durante o período de previsão. O uso crescente de otimização de projetos, simulação, gerenciamento de fluxo de trabalho e gêmeos digitais está impulsionando a adoção de software, especialmente à medida que os OEMs integram a impressão 3D em ambientes de fabricação conectados da Indústria 4.0.

Por tipo de veículo

Preferência crescente por SUVs e design de componentes complexos para impulsionar o domínio segmentar de SUVs

Em termos de tipo de veículo, o mercado é categorizado em hatchback e sedan, SUV, LCV e HCV.

O segmento SUV domina o mercado devido à maior complexidade de design, maiores volumes de peças por veículo e maiores requisitos de personalização. Os SUVs integram componentes interiores maiores, peças estruturais leves e protótipos funcionais, impulsionando o uso extensivo da fabricação aditiva. A forte demanda global por SUVs em plataformas elétricas e ICE acelera ainda mais a prototipagem, as ferramentas e a produção de peças de baixo volume, reforçando o domínio sustentado.

O segmento hatchback e sedan detinha a segunda maior participação de mercado em 2025 e deverá crescer com um CAGR de 18,8% durante o período de previsão. As atualizações contínuas da plataforma, a eletrificação dos carros compactos e as necessidades de prototipagem económica sustentam a adoção constante da impressão 3D nos veículos de passageiros do mercado de massa.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por material

Flexibilidade de design, eficiência de custos e necessidades de prototipagem rápida para impulsionar o domínio segmentar dos polímeros

Com base no material, o mercado é segmentado em metais, polímeros, cerâmicas e compósitos.

O segmento de polímeros domina o mercado devido ao seu amplo uso em prototipagem rápida, ferramentas, componentes internos e testes funcionais. Os materiais poliméricos oferecem vantagens de custo, velocidades de impressão mais rápidas e maior flexibilidade de design do que metais e cerâmicas. Os OEMs automotivos utilizam amplamente polímeros para validação de conceito, peças leves e componentes personalizados, tornando-os o material preferido em programas de desenvolvimento de veículos de passageiros e comerciais.

Metais é o segmento que mais cresce. Espera-se que cresça a um CAGR de 19,2% durante o período de previsão. A crescente adoção de componentes estruturais leves, peças de trem de força e aplicações de uso final, especialmente emveículos elétricos, está impulsionando a demanda acelerada por fabricação aditiva de metal.

Por aplicativo

Iteração acelerada de design e prazos de desenvolvimento reduzidos para impulsionar o rápido domínio da prototipagem

Com base na aplicação, o mercado é segmentado em prototipagem rápida e validação de design, ferramentas, gabaritos e acessórios, peças de produção/fabricação de uso final e peças de reposição e pós-venda.

O segmento de prototipagem rápida e validação de design domina o mercado, à medida que OEMs e fornecedores priorizam o desenvolvimento mais rápido de produtos e testes em estágio inicial. A manufatura aditiva permite iteração rápida de componentes complexos, testes funcionais e otimização de projeto sem ferramentas caras. Esta aplicação é crítica à medida que os fabricantes de automóveis se adaptam à eletrificação, à redução de peso e às atualizações frequentes dos modelos, garantindo uma procura consistente em todos os programas de veículos de passageiros e comerciais.

O segmento de produção de peças/fabricação de uso final é o que mais cresce durante o período de previsão. Espera-se que cresça a um CAGR de 20,0% durante o período de previsão. Melhorias na resistência do material, confiabilidade do processo e certificação apoiam o aumento da adoção de componentes automotivos personalizados e de baixo volume.

Por tipo de propulsão

Base de fabricação estabelecida e ciclos contínuos de atualização de modelo para impulsionar o domínio segmentar do ICE

Com base no tipo de propulsão, o mercado é segmentado em ICE e EV.

O segmento ICE domina com a maior participação no mercado de impressão 3D automotiva, devido ao seu vasto parque global de veículos e ecossistemas de fabricação bem estabelecidos. As montadoras usam extensivamente a impressão 3D para prototipagem de componentes de motores, peças de transmissão, ferramentas e acessórios em plataformas ICE. Renovações frequentes, melhorias de eficiência orientadas por regulamentações e programas de otimização de custos sustentam uma demanda consistente de fabricação aditiva, reforçando a maior participação nas receitas do segmento em comparação com tecnologias de propulsão emergentes.

O segmento EV é o que mais cresce e deverá crescer com um CAGR de 19,5% durante o período de previsão. O rápido desenvolvimento da plataforma EV, os requisitos de leveza, a prototipagem dos componentes da bateria e as necessidades de personalização estão acelerando a adoção da impressão 3D em programas de veículos elétricos.

Perspectiva regional do mercado de impressão 3D automotiva

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive 3D Printing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado e é a região que mais cresce devido à sua grande base de produção automotiva, especialmente na China, Japão, Coreia do Sul e Índia. Investimentos crescentes na fabricação de veículos elétricos, prototipagem econômica e adoção de combustível para produção localizada de componentes. A forte presença de OEMs automotivos, fornecedores de nível e o crescente apoio governamental para tecnologias de fabricação avançadas aceleram ainda mais a demanda, posicionando a região como líder em volume e crescimento.

Mercado de impressão 3D automotiva da China

A China lidera a adoção da impressão 3D automotiva devido aos altos volumes de produção de veículos, ciclos rápidos de atualização da plataforma EV e um denso ecossistema de fornecedores. Deve atingir US$ 0,96 bilhão em 2026 e crescerá a um CAGR de 19,6% durante o período de previsão. OEMs e Tier-1 usam cada vez mais a manufatura aditiva para prototipagem rápida,bateria-desenvolvimento de componentes relacionados, ferramentas auxiliares e peças funcionais de baixo volume. A crescente disponibilidade local de impressoras, materiais e agências de serviços apoia uma implantação mais rápida nas fábricas, reforçando a participação dominante da China.

Mercado de impressão 3D automotiva da Índia

A Índia é o mercado que mais cresce à medida que OEMs, startups e fornecedores adotam a impressão 3D para reduzir o tempo de desenvolvimento e os custos de prototipagem, ao mesmo tempo que apoiam a localização. É provável que atinja 0,15 mil milhões de dólares em 2026 e cresça a uma CAGR de 21,2% durante o período de previsão. O uso crescente em gabaritos/acessórios, protótipos internos e testes funcionais está acelerando à medida que os programas de veículos elétricos se expandem e os centros de engenharia aumentam. A adoção mais ampla por parte de fabricantes contratados e prestadores de serviços melhora ainda mais a acessibilidade, impulsionando um rápido crescimento a partir de uma base menor.

Europa

A Europa detém a segunda maior participação de mercado e deverá crescer a um CAGR de 18,9% durante o período de previsão. A região beneficia de engenharia automóvel avançada, forte intensidade de I&D e adoção precoce da produção aditiva. Os principais OEMs concentram-se na redução de peso, na sustentabilidade e na fabricação de precisão, impulsionando o uso constante da impressão 3D para prototipagem, ferramentas e peças de uso final em plataformas de veículos premium e elétricos.

Mercado de impressão 3D automotiva da Alemanha

A Alemanha domina a Europa devido às profundas capacidades de engenharia e à forte integração da produção aditiva no desenvolvimento de produtos e nos fluxos de trabalho industriais. Espera-se que cresça a um CAGR de 18,5% durante o período de previsão. OEMs e fornecedores usam extensivamente a impressão 3D para validação de projetos, ferramentas e, cada vez mais, para peças de produção de alto valor e baixo volume, especialmente em veículos premium e de desempenho. A ênfase na precisão, na garantia de qualidade e nos ecossistemas de produção digital sustentam uma procura constante e atualizações tecnológicas contínuas.

América do Norte

A América do Norte representa o terceiro maior mercado, apoiado pela adoção precoce de tecnologia e por uma forte presença de fornecedores de soluções de fabricação aditiva. OEMs e fornecedores nos EUA e no Canadá usam ativamente a impressão 3D para prototipagem rápida, ferramentas e produção de componentes personalizados. Os investimentos contínuos no desenvolvimento de VE, na produção digital e na integração da Indústria 4.0 sustentam um crescimento moderado mas consistente em toda a região.

Mercado de impressão 3D automotiva dos EUA

Os EUA dominam a América do Norte com a ampla adoção da impressão 3D em OEMs, fornecedores Tier e agências de serviços. Espera-se que cresça a um CAGR de 17,4% durante o período de previsão. A demanda é impulsionada pela prototipagem rápida, ferramentas e acessórios para linhas de montagem, bem como pela crescente produção final de componentes personalizados ou de baixo volume. O investimento contínuo em plataformas EV, produção orientada por software e modelos de produção distribuída apoiam a expansão estável e uma integração mais profunda da produção aditiva nas operações principais.

Resto do mundo

O resto do mundo, incluindo a América Latina, o Médio Oriente e África, apresenta um crescimento gradual impulsionado pela expansão das operações de montagem automóvel e pela crescente consciencialização sobre os benefícios da produção aditiva. A adoção concentra-se principalmente em prototipagem, ferramentas e peças de reposição para reduzir prazos de entrega e dependência de importação. Embora a penetração no mercado permaneça limitada, a crescente industrialização e as iniciativas de produção localizada apoiam o potencial de crescimento a longo prazo.

CENÁRIO COMPETITIVO

Expansão do portfólio de produtos, parcerias estratégicas e soluções completas ajudam os players a obter vantagem competitiva

O mercado de impressão 3D automotiva é moderadamente competitivo, com líderes globais de fabricação aditiva e fornecedores de tecnologia especializados focados na diferenciação liderada pela inovação. Os principais players do mercado, como Stratasys, 3D Systems, EOS, HP, Desktop Metal e GE Additive, competem melhorando a velocidade da impressora, o volume de construção, a precisão e a compatibilidade de materiais. Os avanços contínuos nas tecnologias de impressão em metal e polímero permitem que os fornecedores abordem diversas aplicações automotivas, desde prototipagem rápida e ferramentas até produção de baixo volume e componentes funcionais, fortalecendo seu posicionamento competitivo.

A intensidade competitiva é ainda impulsionada por colaborações entre empresas de impressão 3D e OEMs automotivos para desenvolver soluções escalonáveis e específicas para aplicações. Os participantes do mercado oferecem cada vez mais ecossistemas integrados que combinam hardware, materiais, software e pós-processamento para melhorar a eficiência do fluxo de trabalho e a retenção de clientes. Os investimentos em redes de serviços, suporte à produção localizada e recursos de pós-venda permitem que as empresas diferenciem suas ofertas e, ao mesmo tempo, atendam aos requisitos automotivos em termos de consistência de qualidade, otimização de custos e tempo de colocação no mercado mais rápido.

LISTA DAS PRINCIPAIS EMPRESAS DE IMPRESSÃO 3D AUTOMOTIVA PERFILADAS

- Stratasys(NÓS.)

- Sistemas 3D(NÓS.)

- HP Inc.. (Divisão de Impressão 3D) (EUA)

- EOS GmbH (Alemanha)

- Metal de mesa(NÓS.)

- Aditivo GE (EUA)

- Materializar(Bélgica)

- Renishaw (Reino Unido)

- Soluções SLM (Alemanha)

- Carbono (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Hawk Ridge Systems adicionou um amplo conjunto de impressoras 3D industriais Stratasys ao seu portfólio, apoiando a produção de ferramentas automotivas e peças de uso final com materiais certificados expandidos.

- Fevereiro de 2026: A Stratasys publicou suas previsões de fabricação aditiva para 2026, enfatizando o aumento do uso da impressão 3D para auxiliares de montagem automotiva, ferramentas de ponta de braço e peças de serviço, impulsionado pela demanda por flexibilidade e processos de produção mais inteligentes.

- Novembro de 2025:A Stratasys anunciou um investimento estratégico e acordo com a Tritone Technologies para entrar em metal ecerâmicaImpressão 3D, aprimorando os recursos de peças metálicas automotivas.

- Abril de 2025:A HP apresentou seu ecossistema de impressão 3D na RAPID + TCT, enfatizando a sustentabilidade e a adoção industrial.

- Dezembro de 2024: A 3E EOS expandiu os recursos de fabricação aditiva usando a tecnologia Stratasys, adicionando diversas impressoras F3300 para aprimorar a prototipagem e o suporte à produção nos setores aeroespacial, de defesa e automotivo.

- Junho de 2024:A HP revelou inovações revolucionárias na impressão 3D em polímeros e metais na Formnext, acelerando a preparação da produção automotiva.

- Abril de 2024:A Renishaw e a Materialize anunciaram uma parceria de integração de fluxo de trabalho para aumentar a eficiência e a produtividade em sistemas AM de metal, otimizando a preparação e o rendimento da construção.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 18,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por oferta, por tipo de propulsão, por tipo de veículo, por material, por aplicação e por região |

| Ao oferecer |

|

| Por tipo de veículo |

|

| Por Material |

|

| Por aplicativo |

|

| Por tipo de propulsão |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,13 mil milhões de dólares em 2025 e deverá atingir 14,66 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 1,39 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 18,7% durante o período de previsão de 2026-2034

O segmento ICE liderou o mercado por tipo de propulsão.

O desenvolvimento acelerado de produtos e a flexibilidade de design são os principais fatores que impulsionam o mercado.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco