Tamanho do mercado de inteligência artificial automotiva (IA), participação e análise da indústria, por aplicação (sistemas avançados de assistência ao motorista (ADAS), sistemas de direção autônoma, sistemas de monitoramento de motoristas e ocupantes, manutenção preditiva e diagnóstico de veículos e infoentretenimento e assistentes de voz e personalização), por tipo de veículo (carros de passageiros e veículos comerciais), por tipo de propulsão (ICE e elétrico), por nível de automação de direção (nível 1–2, nível 3 e nível 4 e superior), por oferta (hardware, software e serviços de IA e plata

Visão geral do mercado de inteligência artificial automotiva

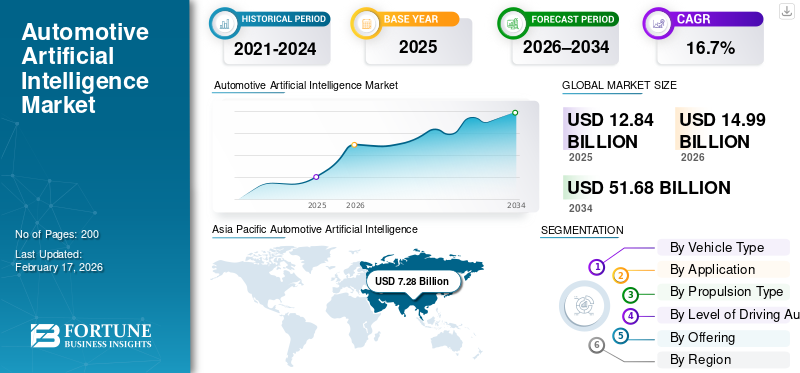

O tamanho do mercado global de Inteligência Artificial automotiva (IA) foi avaliado em US$ 12,84 bilhões em 2025. O mercado deve crescer de US$ 14,99 bilhões em 2026 para US$ 51,68 bilhões até 2034, exibindo um CAGR de 16,7% durante o período de previsão.

Inteligência Artificial Automotiva (IA) refere-se ao uso de aprendizado de máquina, visão computacional e algoritmos baseados em dados, permitindo que os veículos percebam, decidam, aprendam e otimizem a direção, a segurança, os diagnósticos e as experiências do usuário. Os principais impulsionadores do mercado incluem o aumento de ADAS e adoção autônoma, eletrificação de veículos, carros conectados, regulamentações de segurança mais rigorosas, demanda por personalização, análise de dados em tempo real e foco OEM em veículos definidos por software.

Os principais players do mercado incluem NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) e Microsoft, competindo por meio de chips avançados de IA, software de direção autônoma, computação de ponta, plataformas em nuvem e soluções de inteligência de veículos baseadas em dados.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE INTELIGÊNCIA ARTIFICIAL AUTOMOTIVA (IA)

Edge AI e computação no veículo para transformar arquiteturas de veículos

Uma das principais tendências é a rápida mudança em direçãoIA de pontae arquiteturas de computação centralizadas em veículos. O processamento de cargas de trabalho de IA diretamente nos veículos reduz a latência, melhora a confiabilidade e apoia a tomada de decisões em tempo real para funções críticas de segurança. As montadoras estão consolidando unidades de controle eletrônico em arquiteturas de domínio e zonais alimentadas por aceleradores de IA. Esta tendência suporta percepção avançada, fusão de sensores e capacidades autônomas, ao mesmo tempo que reduz a complexidade do sistema e os custos de manutenção de software a longo prazo.

- Em janeiro de 2026, a NVIDIA revelou a família Alpamayo de modelos de código aberto orientados por IA, ferramentas de simulação e extensos conjuntos de dados para acelerar redes neurais seguras e desenvolvimento de veículos autônomos de nível 4 baseados em raciocínio, incluindo um modelo de ação de linguagem de visão com parâmetros de 10B e mais de 1.700 horas de dados de casos extremos. Alpamayo integra-se à computação NVIDIA DRIVE para simulação robusta, raciocínio semelhante ao humano e maior transparência de decisões em cenários de direção raros.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescente adoção de ADAS e recursos autônomos para impulsionar a demanda por IA

A crescente integração de ADAS e funcionalidades autônomas é um importante impulsionador da demanda do mercado de inteligência artificial (IA) automotiva. Recursos como assistência para manutenção de faixa, controle de cruzeiro adaptativo, frenagem automática de emergência e sistemas de monitoramento do motorista dependem fortemente de algoritmos de IA. Os fabricantes de automóveis estão cada vez mais a incorporar tecnologia de IA para melhorar a segurança, cumprir os mandatos regulamentares e diferenciar os veículos através de funcionalidades inteligentes. A crescente conscientização dos consumidores sobre segurança e conveniência acelera ainda mais o investimento dos OEM em sistemas de percepção, tomada de decisão e controle de veículos em tempo real alimentados por IA.

- Em janeiro de 2026, a Texas Instruments expandiu seu portfólio automotivo com SoCs TDA5 fornecendo IA de borda de até 1.200 TOPS com eficiência superior a 24 TOPS/W, um transceptor de radar 4D AWR2188 oito por oito com detecção 30% mais rápida (> 350 m) e um DP83TD555J-Q1 10BASE-T1S Ethernet PHY para simplificar a rede, acelerandosistemas avançados de assistência ao motorista adas,Autonomia de nível 3 e veículos definidos por software.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e escassez de talentos para restringir a adoção pelo mercado

O desenvolvimento da Inteligência Artificial (IA) automotiva requer investimentos significativos em hardware de computação de alto desempenho, grandes conjuntos de dados, ambientes de simulação e talentos especializados em engenharia. A escassez de profissionais qualificados de IA e software automotivo aumenta os prazos e os custos de desenvolvimento. OEMs menores e fornecedores de nível 2 muitas vezes lutam para justificar altos investimentos iniciais, retardando a adoção. Além disso, os longos ciclos de validação e os rigorosos padrões de segurança automotiva limitam ainda mais a rápida implantação, especialmente para aplicações avançadas de IA autônomas e de autoaprendizagem.

DESAFIOS DO MERCADO

Privacidade de dados, segurança cibernética e complexidade regulatória para desafiar o crescimento do mercado

O gerenciamento da privacidade de dados, da segurança cibernética e da conformidade regulatória continua sendo um desafio crítico no crescimento do mercado de inteligência artificial (IA) automotiva. Os sistemas alimentados por IA processam grandes quantidades de dados de comportamento do motorista, veículos e localização, aumentando a exposição a ameaças cibernéticas e ao uso indevido. As diferentes regulamentações entre regiões complicam as estratégias globais de implantação de IA para OEMs. Garantir o tratamento seguro de dados, a tomada de decisões transparentes de IA e a conformidade com as regulamentações de segurança e privacidade em evolução aumentam a complexidade e os custos, especialmente para aplicações de veículos conectados e autônomos.

OPORTUNIDADES DE MERCADO

Veículos definidos por software para criar novas oportunidades de receita

A mudança para veículos definidos por software apresenta fortes oportunidades para fornecedores de Inteligência Artificial (IA) automotiva. A IA permite atualizações contínuas de recursos, atualizações over-the-air, manutenção preditiva e monetização de dados durante todo o ciclo de vida de um veículo. Os OEMs podem gerar receitas recorrentes por meio de serviços baseados em assinatura, infoentretenimento baseado em IA e experiências de usuário personalizadas. Esta transição também abre oportunidades para provedores de nuvem, desenvolvedores de plataformas de IA eanálise de dadosempresas para fazer parceria com montadoras e expandir seus ecossistemas digitais automotivos.

- Em janeiro de 2026, o Grupo Volkswagen e a Qualcomm assinaram uma Carta de Intenções para um acordo de fornecimento de longo prazo para fornecer SoCs de alto desempenho Snapdragon Digital Chassis para infoentretenimento avançado e conectividade na arquitetura zonal de Veículo Definido por Software (SDV) da Volkswagen, a partir de 2027, também apoiando a condução altamente automatizada por meio da parceria Automated Driving Alliance.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

Forte demanda por segurança, personalização e conectividade orientadas por IA para sustentar o domínio do segmento de automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado emcarros de passageirose veículos comerciais.

O segmento de automóveis de passageiros domina o mercado devido aos altos volumes de produção e à rápida integração de recursos alimentados por IA, como ADAS, monitoramento de motorista, assistentes de voz e infoentretenimento personalizado. Os veículos de passageiros premium e de massa incorporam cada vez mais IA para melhorar a segurança, o conforto e a experiência do usuário. A forte demanda dos consumidores, as exigências regulatórias de segurança e a adoção mais rápida de arquiteturas definidas por software em automóveis de passageiros apoiam a implantação sustentada de IA e as atualizações contínuas de recursos nos mercados globais.

- Em dezembro de 2025, Rivian detalhou sua IA de direção autônoma para o próximo SUV R2, apresentando um processador Rivian Autonomy Processor (RAP1) interno com 1.600 trilhões de operações por segundo, um chip de 5 nm e LiDAR mais 11 câmeras e cinco radares para permitir condução mãos-livres, com capacidade de nível 4, por meio de atualizações over-the-air e uma nova assinatura de software de autonomia +.

O segmento de veículos comerciais é o que mais cresce, expandindo a um CAGR de 17,6%. A crescente eletrificação da frota, a logística conectada e a procura de manutenção preditiva baseada em IA, otimização de rotas e monitorização de motoristas aceleram a adoção da IA em veículos comerciais ligeiros, especialmente em aplicações de comércio eletrónico e de entrega de última milha.

Por aplicativo

Regulamentos de segurança e adoção em massa de recursos de assistência ao motorista para impulsionar o domínio do segmento ADAS

Com base na aplicação, o mercado é segmentado em Sistemas Avançados de Assistência ao Motorista (ADAS), sistemas de direção autônoma, sistemas de monitoramento de motoristas e ocupantes, manutenção preditiva e diagnóstico de veículos e infoentretenimento e assistentes de voz e personalização.

O segmento ADAS domina o mercado devido aos mandatos regulatórios generalizados e à alta aceitação do consumidor em relação aos recursos de melhoria de segurança. Funções alimentadas por IA, como frenagem automática de emergência, assistência para manutenção de faixa, controle de cruzeiro adaptativo e monitoramento do motorista, estão cada vez mais padronizadas em todas as classes de veículos. Altos volumes de implantação, benefícios comprovados de segurança e escalabilidade econômica permitem que o ADAS alcance uma penetração mais rápida do que sistemas totalmente autônomos, sustentando sua participação dominante globalmente.

- Em janeiro de 2026, Hyundai Mobis e Qualcomm assinaram um memorando de entendimento na CES 2026 para co-desenvolver soluções ADAS e SDV, inicialmente usando o SoC Snapdragon Ride Flex para sistemas avançados de direção e estacionamento, combinandosensorfusão, integração de sistemas e experiência em SoC de alto desempenho para mercados emergentes como a Índia.

Os sistemas de direção autônoma representam o segmento que mais cresce, expandindo a um CAGR de 19,4% durante o período de previsão. Os avanços na perceção da IA, na fusão de sensores, na simulação e nas plataformas de computação, combinados com pilotos de robotáxi e programas de autonomia comercial, estão a acelerar a adoção, apesar das aprovações regulamentares faseadas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de propulsão

Segmento ICE lidera com grande base instalada e integração gradual de IA

Por tipo de propulsão, o mercado é dividido em ICE e elétrico.

O segmento ICE domina o mercado de Inteligência Artificial (IA) automotiva devido ao seu vasto parque global de veículos e à produção contínua em mercados emergentes e desenvolvidos. As montadoras estão integrando constantemente ADAS, diagnósticos, manutenção preditiva e infoentretenimento baseados em IA em veículos ICE para atender às regulamentações de segurança e às expectativas dos consumidores. A crescente adoção de IA nas plataformas ICE existentes, combinada com ciclos de vida de modelos mais longos e elevados volumes de vendas, sustenta uma procura forte e estável por soluções de Inteligência Artificial (IA) automóvel.

Oveículo elétricoo segmento é o que mais cresce, expandindo a um CAGR de 21,4% durante o período de previsão. Arquiteturas centradas em software, computação centralizada, otimização de bateria e plataformas prontas para autonomia tornam os VEs ideais para implantação de tecnologia avançada de IA, acelerando a adoção em veículos elétricos comerciais e de passageiros.

- Em 2024, de acordo com a IEA, as vendas globais de veículos elétricos ultrapassaram 17 milhões de unidades, representando mais de 20% do total das vendas globais de veículos de passageiros.

Por nível de automação de direção

Aceitação regulatória e implantação econômica para impulsionar o domínio dos níveis 1–2

Por nível de automação de condução, o mercado é categorizado em Nível 1–2, Nível 3 e Nível 4 e superior.

O nível de automação de condução de nível 1–2 domina o mercado devido à ampla aprovação regulatória, acessibilidade e aplicabilidade no mercado de massa. Recursos habilitados para IA, como controle de cruzeiro adaptativo, centralização de faixa e prevenção de colisões, são amplamente implantados em todos os segmentos de veículos. Os OEMs priorizam esses sistemas para aumentar a segurança e atender aos requisitos de conformidade, mantendo custos gerenciáveis, resultando em altos volumes de produção e integração consistente de IA em plataformas globais de veículos.

O nível 4 e acima de automação de direção é o segmento que mais cresce, expandindo a um CAGR de 20,6%. O progresso na percepção da IA, no poder computacional e nas implantações em ambientes controlados, como robotáxis e veículos logísticos autônomos, está acelerando a comercialização.

- Em janeiro de 2026, a Lucid anunciou que sua tecnologia de direção autônoma de nível 4, desenvolvida com Uber e Nuro e construída na plataforma Lucid Gravity EV, será expandida para futuros veículos elétricos de varejo, com o objetivo de trazer IA de nível robotáxi e sistemas de sensores para modelos de consumo a partir de 2027. Os primeiros protótipos estão em testes no mundo real com conjuntos de sensores avançados e software de autonomia escalável.

Ao oferecer

A alta demanda por computação robusta, sensores e processamento de borda aumenta a liderança do segmento de hardware

Ao oferecer, o mercado é trifurcado em hardware, software e serviços e plataformas de dados de IA.

O hardware detém a maior participação no mercado devido à forte demanda por chips de IA, GPUs, controladores de domínio, câmeras, radar, LiDAR e ECUs de alto desempenho. A assistência avançada ao condutor e as funções autónomas requerem uma computação a bordo robusta e uma fusão de sensores ao nível do veículo. Atualizações contínuas no poder de processamento, recursos de inferência em tempo real e plataformas de hardware com certificação de segurança impulsionam o investimento sustentado de OEMs e fornecedores de nível 1.

- Em dezembro de 2025, a Bosch revelou seu AI-Cockpit na CES, apresentando um controlador de domínio central acelerado por NPU com reconhecimento multimodal de voz, rosto e gestos, assistentes de IA aprimorados e personalização preditiva. A plataforma integra fusão de sensores, cargas de trabalho de IA em tempo real e atualizações OTA para permitir IHM segura e intuitiva, ao mesmo tempo que reduz a complexidade elétrica nas funções do veículo.

Os serviços de IA e plataformas de dados são o segmento que mais cresce, expandindo a um CAGR de 18,2%. A crescente dependência de análise em nuvem, simulação, aprendizado de frota, aprendizado profundo, atualizações over-the-air e monetização de dados acelera a demanda além do hardware do veículo.

Perspectiva Regional do Mercado de Inteligência Artificial Automotiva (IA)

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Artificial Intelligence (AI) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico domina o setor automotivoMercado de Inteligência Artificial (IA)participação devido à sua enorme base de produção de veículos, forte presença de fabricantes de veículos elétricos e rápida adoção de veículos conectados e definidos por software. China, Japão e Coreia do Sul lideram a integração da IA em ADAS, condução autônoma e cockpits inteligentes. O apoio governamental aos VE e à mobilidade inteligente, à expansão dos ecossistemas de semicondutores e à produção económica aceleram ainda mais a implantação da IA em veículos de passageiros e comerciais na região. A região também é a que mais cresce no mercado global.

- Em outubro de 2025, a Taiwan AI Automotive Alliance foi lançada por 12 empresas líderes de Taiwan para acelerar os ecossistemas de IA automotiva, com foco em chips de IA, software de percepção, conectividade V2X e desenvolvimento de padrões. A aliança visa fortalecer as cadeias de abastecimento locais, promover a I&D conjunta e melhorar o papel de Taiwan nas plataformas globais de veículos inteligentes, alavancando a experiência colectiva em semicondutores e electrónica automóvel.

Mercado de Inteligência Artificial Automotiva (IA) da China

O mercado da China em 2026 é estimado em cerca de 4,90 mil milhões de dólares, representando cerca de 32,7% das receitas do mercado global. A China demonstra domínio no mercado da Ásia-Pacífico, impulsionado por pilotos de condução autónoma, forte penetração de veículos elétricos e pesados investimentos em chips de IA e plataformas de software.

Mercado japonês de inteligência artificial (IA) automotiva

O mercado do Japão em 2026 é estimado em cerca de 1,26 mil milhões de dólares, representando cerca de 8,4% das receitas do mercado global. O crescimento do mercado do país é apoiado pela inovação ADAS, experiência em robótica, integração de IA liderada por OEM e regulamentações focadas na segurança.

Mercado indiano de inteligência artificial (IA) automotiva

O mercado da Índia em 2026 é estimado em cerca de 0,96 mil milhões de dólares, representando cerca de 6,4% das receitas do mercado global. O rápido crescimento na Índia decorre de veículos conectados, adoção de ADAS com custos otimizados, startups de veículos elétricos e iniciativas de mobilidade digital.

Europa

A Europa detém a segunda maior participação de mercado, crescendo a um CAGR de 14,9%. O crescimento do mercado europeu é impulsionado por rigorosas regulamentações de segurança veicular e pela alta adoção de sistemas avançados de assistência ao motorista. As montadoras premium e de luxo integram ativamente IA para recursos autônomos, monitoramento de motoristas e personalização. Fortes capacidades de I&D, adoção precoce de tecnologia e ênfase regulamentar na segurança, redução de emissões e mobilidade inteligente apoiam investimentos constantes em IA em toda a região.

- Em outubro de 2025, a PlusAI e a IVECO lançaram o primeiro programa de transporte rodoviário autónomo de Nível 4 do Sul da Europa, integrando o motorista virtual SuperDrive AI da PlusAI em dois camiões pesados IVECO S-Way para testes plurianuais num corredor de carga de 300 km entre Madrid e Saragoça com operadores de segurança a bordo. A iniciativa acelera a implantação de cargas autônomas e expande o roteiro comercial da PlusAI para caminhões autônomos construídos em fábrica.

Mercado de Inteligência Artificial Automotiva (IA) da Alemanha

O mercado alemão em 2026 é estimado em cerca de 0,73 mil milhões de dólares, representando cerca de 4,9% das receitas do mercado global. O mercado alemão é alimentado por OEMs premium, integração da indústria 4.0, testes autônomos e fortes ecossistemas de fornecedores.

Mercado de Inteligência Artificial Automotiva (IA) do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,17 mil milhões de dólares, representando cerca de 1,1% das receitas do mercado global. A expansão do mercado no Reino Unido é impulsionada pelo desenvolvimento de software de IA, testes autônomos, serviços de mobilidade e estruturas regulatórias de apoio.

América do Norte

A América do Norte ocupa o terceiro lugar no mercado global, apoiada por fortes ecossistemas de inovação e pela adoção precoce de tecnologias de veículos autônomos e conectados. A região beneficia da presença dos principais fabricantes de chips de IA, empresas de software e criadores de condução autónoma. A alta demanda dos consumidores por recursos avançados de segurança, testes extensivos de tecnologias de direção autônoma e crescente digitalização da frota comercial para sustentar a expansão do mercado de passageiros eveículo comercialsegmentos.

- Em outubro de 2025, a General Motors lançou um assistente de conversação alimentado por IA que oferece suporte à direção sem olhos, integrando processamento de linguagem natural com ADAS e Super Cruise viva-voz. O sistema permite navegação baseada em voz, controle de veículo e respostas contextuais, ao mesmo tempo que mantém a conformidade de segurança em toda a plataforma de veículos definida por software da GM.

Mercado de Inteligência Artificial Automotiva (IA) dos EUA

O mercado dos EUA em 2026 é estimado em cerca de 1,86 mil milhões de dólares, representando cerca de 12,4% das receitas do mercado global. Os EUA dominam o mercado norte-americano devido à forte presença de empresas de software de IA, líderes de semicondutores e desenvolvedores de veículos autônomos. A alta penetração de ADAS, testes extensivos de robotáxi e implantações de grandes frotas conectadas impulsionam a adoção sustentada da IA.

Resto do mundo

O mercado do resto do mundo está em constante expansão à medida que as economias emergentes adoptam tecnologias de veículos conectados e sistemas básicos de segurança baseados em IA. O crescimento é apoiado pela melhoria da infraestrutura digital, pelo aumento da propriedade de veículos e pelo alinhamento regulamentar gradual com os padrões de segurança globais. As frotas comerciais adotam cada vez mais IA para telemática,manutenção preditivae monitoramento de motorista. No entanto, a adopção continua a ser selectiva devido à sensibilidade aos custos e à disponibilidade autónoma limitada em várias regiões em desenvolvimento.

- Em Outubro de 2025, na GITEX Global 2025, os EAU revelaram carros de patrulha totalmente eléctricos alimentados por IA, equipados com seis câmaras de alta resolução e IA avançada para digitalizar até 10 m à volta do veículo, realizar reconhecimento facial e de matrículas em tempo real, fazer referência cruzada a bases de dados de imigração e alertar instantaneamente as autoridades sobre violações de vistos ou de residência. O sistema integra análises de mapas térmicos e painéis ao vivo para oficiais, com implantação em Dubai prevista para o início de 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas de IA, inovação autônoma e ecossistemas de software alimentados pelos principais players do mercado definem a intensidade competitiva

O mercado automotivo de Inteligência Artificial (IA) está moderadamente consolidado, liderado por empresas globais de tecnologia e fornecedores automotivos de nível 1 com software forte,semicondutore recursos de dados. Os principais players, como NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) e Microsoft, competem por meio de plataformas de computação de IA, pilhas de direção autônoma e inteligência veicular baseada em nuvem. A vantagem competitiva é impulsionada por arquiteturas de IA escaláveis, parcerias OEM e ecossistemas de software de ponta a ponta. As empresas se concentram em IA de ponta, atualizações over-the-air e plataformas de dados.

- Em setembro de 2025, na IAA Mobility 2025 em Munique, a NVIDIA apresentou sua plataforma de IA cloud-to-car redefinindo os veículos como máquinas definidas por IA, com uma pilha de computação ponta a ponta (DGX, Omniverse/Cosmos, DRIVE AGX) permitindo processamento de sensores em tempo real, simulação de alta fidelidade e segurança unificada via NVIDIA Halos, acelerando uma condução autônoma mais segura e veículos definidos por software em todo o mundo.

LISTA DAS PRINCIPAIS EMPRESAS DE INTELIGÊNCIA ARTIFICIAL AUTOMOTIVA (IA) PERFILADAS

- NVIDIA(NÓS.)

- Intel Mobileye(Israel)

- Tecnologias Qualcomm(NÓS.)

- Bosch (Alemanha)

- Continental AG (Alemanha)

- ZF Friedrichshafen AG(Alemanha)

- Aptiv PLC (Irlanda)

- Valeo (França)

- DENSO Corporation (Japão)

- Hyundai Mobis (Coréia do Sul)

- Baidu (China)

- Soluções automotivas inteligentes da Huawei (China)

- Motores XPeng (China)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Mobileye anunciou a aquisição da Mentee Robotics para acelerar seu roteiro de IA física, combinando inteligência de direção autônoma com recursos de robótica humanóide, fortalecendo a percepção, o planejamento e as tecnologias de tomada de decisão do mundo real, além dos veículos, em sistemas de IA incorporados.

- Janeiro de 2026:A Sony Honda Mobility anunciou avanços para AFEELA, integrando IA de próxima geração, detecção em tempo real e experiências digitais imersivas. A plataforma enfatiza a interação alimentada por IA, conectividade em nuvem e arquiteturas prontas para autonomia antes do lançamento comercial de seu principal veículo elétrico.

- Janeiro de 2026:ai e BAIC BJEV lançaram uma parceria estratégica ampliada para dimensionar a condução autônoma de nível 4, com foco na expansão da frota de robotáxis, validação de produção em massa e sistemas de percepção e planejamento orientados por IA para otimizar ambientes de tráfego urbano chinês.

- Janeiro de 2026:A XPeng delineou a sua estratégia de lançamento de veículos emblemáticos para 2026, destacando o forte impulso de vendas e os principais avanços da IA na condução autónoma, IA de grandes modelos e cockpits inteligentes, reforçando a sua ambição de evoluir de um fabricante de EV para uma empresa global de tecnologia de mobilidade orientada por IA.

- Setembro de 2025:A Sonatus revelou o AI Director, uma plataforma de orquestração de IA de ponta que permite inteligência escalável no veículo. A solução gerencia dinamicamente cargas de trabalho de IA em ECUs, suportando percepção em tempo real, personalização e aplicações de IA implantadas por OTA em veículos definidos por software.

- Setembro de 2025:A ECARX impulsionou o lançamento global do Geely Galaxy M9, oferecendo cockpit inteligente de próxima geração e recursos ADAS usando SoCs de alto desempenho, interação de voz com IA, integração de múltiplas telas e computação centralizada para arquiteturas de veículos definidas por software.

- Março de 2025:A General Motors anunciou uma colaboração ampliada com a NVIDIA, adotando plataformas DRIVE AGX para veículos futuros para permitir direção autônoma alimentada por IA, simulação avançada e computação veicular centralizada em todos os programas de veículos definidos por software de próxima geração da GM.

- Fevereiro de 2025:A Stellantis reforçou a sua parceria estratégica com a Mistral AI para implementarIA generativaem toda a experiência do cliente, engenharia de veículos e fabricação, aproveitando grandes modelos de linguagem para melhorar a eficiência do projeto, assistentes no carro e produtividade operacional.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,7% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, por aplicação, por tipo de propulsão, por nível de automação de direção, por oferta e por região |

|

Por tipo de veículo |

· Automóveis de passageiros · Veículos Comerciais |

|

Por aplicativo |

· Sistemas Avançados de Assistência ao Motorista (ADAS) · Sistemas de direção autônoma · Sistemas de monitoramento de motoristas e ocupantes · Manutenção Preditiva e Diagnóstico de Veículos · Infotainment, assistentes de voz e personalização |

|

Por tipo de propulsão |

· GELO · Elétrica |

|

Por Nível de automação de direção |

· Nível 1–2 · Nível 3 · Nível 4 e superior |

|

Por Oferta |

· Hardware · Software · Serviços de IA e plataformas de dados |

|

Por região |

· América do Norte (por tipo de veículo, por aplicação, por tipo de propulsão, por nível de automação de condução, por oferta e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de veículo, por aplicação, por tipo de propulsão, por nível de automação de condução, por oferta e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de veículo, por aplicação, por tipo de propulsão, por nível de automação de direção, por oferta e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo de veículo, por aplicação, por tipo de propulsão, por nível de automação de direção e por oferta) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 12,84 mil milhões de dólares em 2025 e deverá atingir 51,68 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 7,28 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 16,7% durante o período de previsão.

O segmento de automóveis de passageiros lidera o mercado em termos de tipo de veículo.

Aumento da adoção de ADAS e recursos autônomos para impulsionar a demanda por IA.

Os principais players do mercado incluem NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) e Microsoft.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco