Tamanho do mercado de reparo de colisão automotiva, análise de participação e indústria, por tipo de reparo (reparos de pequenos arranhões, reparo/substituição de pára-choques, reparos frontais, reparos traseiros, reparos de impacto lateral e danos ao quadro), por tipo de veículo (carros de passageiros (Sedan/Hatchback e SUVs) e veículos comerciais (LCVs e HCVs)), por canal de serviço (oficinas de reparos certificadas OEM e oficinas de reparação de carrocerias em geral), por propulsão de veículo (ICE, PHEV e elétrico), Por solução (serviços e peças) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

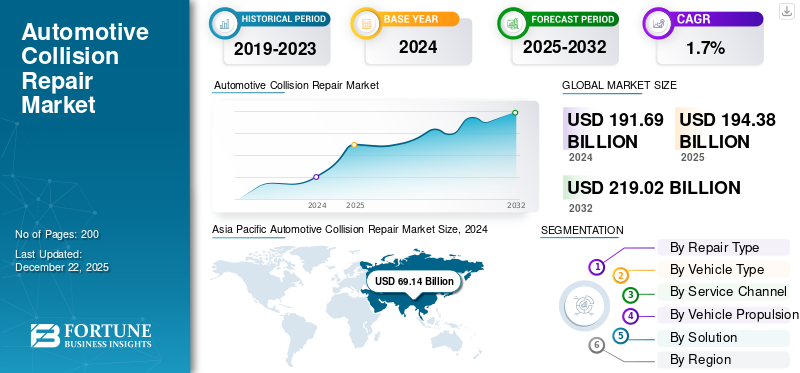

O tamanho global do mercado de reparo de colisões automotivas foi avaliado em US$ 194,38 bilhões em 2025 e deve crescer de US$ 197,25 bilhões em 2026 para US$ 228,23 bilhões até 2034, exibindo um CAGR de 1,84% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 36,19% em 2025.

O reparo de colisão automotiva refere-se à correção da carroceria, estrutura e recursos de segurança de um veículo após o veículo ser atingido ou testemunhar uma colisão ou acidente. O reparo é feito para manter a integridade do veículo e a proteção dos passageiros.

O número crescente de veículos nas estradas impulsiona o mercado global, à medida que mais veículos nas estradas levam ao aumento de acidentes e colisões. A crescente complexidade dos veículos modernos, que requer técnicas especiais de reparação, alimenta o desenvolvimento do mercado. Falha na operação de veículos autônomos, como veículos sem motoristaTáxis, também atende ao mercado. Além disso, a influência dos seguros fez com que os consumidores reparassem os seus veículos com mais frequência, solicitando seguros, aumentando assim a procura do mercado durante o período de previsão.

Os principais players líderes do mercado incluem Caliber Collision, Gerber Collision e Service King Collision, entre outros. Essas empresas se concentram no desenvolvimento de tecnologias de reparo, automação e melhoria da qualidade do serviço. A redução do tempo de reparação e a formação de competências desempenham um papel crucial no desenvolvimento do mercado e criam uma vantagem competitiva entre os intervenientes que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de reparo de colisões automotivas

- Tamanho do mercado em 2025: US$ 194,38 bilhões

- Tamanho do mercado em 2026: US$ 197,25 bilhões

- Tamanho do mercado previsto para 2034: US$ 228,23 bilhões

- CAGR: 1,84% de 2026–2034

- A Ásia-Pacífico dominou o mercado de reparos de colisões automotivas com uma participação de 36,19% em 2025.

- O segmento de automóveis de passageiros deverá responder por 74,28% da participação de mercado em 2026.

- Espera-se que o segmento de oficinas gerais de carrocerias detenha 57,93% da participação no mercado global em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou receitas de 70,34 mil milhões de dólares em 2025 e prevê-se que atinja 71,61 mil milhões de dólares em 2026

América do Norte

A América do Norte representou 33,23% do mercado global em 2025 e deverá atingir US$ 65,66 bilhões em 2026.

Europa

A Europa capturou 15,82% das receitas globais em 2025 e prevê-se que atinja 30,96 mil milhões de dólares em 2026.

NÓS.

O mercado de reparos de colisões automotivas dos EUA deverá atingir US$ 56,03 bilhões até 2026.

Japão

O mercado japonês de reparos de colisões automotivas deverá atingir US$ 14,99 bilhões até 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumento do número de veículos na estrada impulsiona o crescimento do mercado

À medida que aumenta o número de veículos nas estradas, aumenta também o número de acidentes e colisões. Pessoas em cruzamentos onde os semáforos não estão instalados ou não funcionam corretamente fazem com que os veículos colidam diversas vezes. Mais veículos na estrada geram mais tráfego, o que às vezes causa colisão com o veículo da frente ou, às vezes, ao lado. Isso causa danos ao veículo, o que requer reparos de colisão para manter o veículo e mantê-lo operacional. À medida que o número de veículos aumenta, o número de veículos para reparação também aumenta, o que deverá alimentar o crescimento do mercado de reparação de colisões automotivas durante o período de previsão. Segundo a OICA, em 2024 foram vendidos cerca de 95,3 milhões de veículos, um aumento de 2,7% face ao ano anterior, 2023, que registou uma venda de veículos de 92,9 milhões de unidades.

Adoção de veículos elétricos impulsiona avanço do mercado

Recentemente, a indústria de veículos elétricos testemunhou um crescimento substancial no mercado automotivo geral. Vários operadores de frotas em vários setores estão a incorporar veículos elétricos para cumprir as metas de sustentabilidade e de emissões zero. Por exemplo, em janeiro de 2025, a Amazon adicionou 140 veículos elétricos à sua rede de distribuição. Isso inclui cerca de 120 caminhões Mercedes-Benz eActros 600 e oito Volvo FMBateriaCaminhões elétricos. Além disso, os fornecedores de reparação de colisões estão a concentrar-se no desenvolvimento da sua tecnologia para atender à crescente adoção de veículos elétricos na estrada, o que faz avançar o mercado durante o período projetado.

Falha na operação de veículos autônomos impulsiona crescimento do mercado

Em alguns países, os carros sem condutor ainda não estão em funcionamento. No entanto, nas principais economias onde são utilizados veículos totalmente autónomos, ainda existe potencial para problemas e perturbações no fluxo de tráfego, que podem levar a acidentes e colisões. Por exemplo, em junho de 2025, a Tesla testou seu robotáxi no Texas. O carro enfrentou muitos problemas, como entrar na faixa errada, deixar passageiros no meio de estradas com várias faixas ou em um cruzamento, frear bruscamente, ultrapassar o meio-fio e acelerar. Em um cruzamento, de repente o volante do veículo oscilou e o carro seguiu direto para o cruzamento, em vez de virar à esquerda na direção desejada. Esses eventos podem levar ao caos no trânsito e múltiplas colisões.

Restrições de mercado

O aumento da complexidade dos veículos dificulta o crescimento do mercado

Os principais OEMs estão desenvolvendo veículos modernos, incorporando muitos recursos, como ADAS e outros. Componentes comosensores de radar, câmeras de manutenção de faixa e frenagem automática de emergência exigem calibração especializada após uma colisão, o que aumenta o custo do veículo e o tempo de reparo. A carroceria do veículo é instalada com diversos sensores, que também são danificados pela colisão. A instalação dos sensores, com configuração OEM, representa um desafio para as oficinas, dificultando o desenvolvimento do mercado. De acordo com a AAA, o custo médio de substituição de componentes dos Sistemas Avançados de Assistência ao Condutor (ADAS) de uma pequena reparação de colisão frontal é estimado em 1.540 dólares, representando 13,2% do custo total de reparação, que é de 11.708 dólares.

Oportunidades de mercado

Realidade Aumentada e Automação em Tecnologias de Reparo oferecem oportunidade de mercado

Com a ajuda da realidade aumentada, os técnicos podem visualizar os componentes internos de um veículo, o que ajuda a diagnosticar problemas e encontrar soluções eficientes para os reparos. A tecnologia orienta os reparadores passo a passo para realizar procedimentos complexos com precisão. Isto ajuda os intervenientes no mercado a enfrentar grandes desafios, que incluem a lacuna de competências entre os trabalhadores na reparação de veículos modernos. Além disso, muitos dos principais players do mercado estão adotando ferramentas automatizadas na oficina para automatizar serviços padrão, como pintura e revestimento, alinhamento de rodas, calibrações e outros, de forma eficaz e mais precisa. Isso oferece uma grande oportunidade para o mercado se desenvolver ao longo do período de previsão.

Desafios de mercado

A lacuna de competências entre os trabalhadores representa desafios no mercado

Os veículos atuais são desenvolvidos com tecnologias avançadas e integração complexa de componentes, o que dificulta o trabalho das oficinas. Para isso, é necessária mão de obra altamente qualificada, que tenha conhecimento do veículo e de seus componentes, podendo fazer reparos com eficiência e economia de tempo. No entanto, o mercado testemunha uma escassez de mão de obra qualificada, o que representa um desafio significativo para os proprietários de oficinas. Tecnologias como ADAS, com componentes incluindo câmeras, radares,sensores, e outros, exigem pessoa adequada e especializada, cuja escassez impede o crescimento do mercado.

Tendências do mercado de reparo de colisões automotivas

Reparos liderados por seguros impulsionam a demanda do mercado

Os governos ou autoridades dedicadas ao transporte rodoviário tornaram obrigatório que os proprietários de veículos segurassem os seus veículos, e o não cumprimento deste procedimento ou a renovação será penalizado. Por conta disso, o mercado tem observado um aumento no número de pessoas que compram seguros de veículos e os utilizam para consertar seus veículos sem hesitar em restrições de custos. Várias companhias de seguros que oferecem seguros de veículos estão expandindo suas parcerias com oficinas dentro dos países para fornecer serviços eficientes para que seus clientes possam aproveitar os benefícios do seguro. Assim, os proprietários de veículos segurados tendem a reparar seus veículos após colisões, o que impulsiona significativamente a adoção pelo mercado. Em junho de 2025, foi apresentado o Projeto de Lei 328 do Senado de Michigan, que propõe um corte obrigatório de 10% no prêmio de seguro automóvel em apólices novas e renovadas.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto das tarifas

Tarifa interrompe cadeia de suprimentos e atrasa processo de reparo

A tarifa imposta pelos EUA à importação de bens de todo o mundo perturba as cadeias de abastecimento, levando a atrasos na reparação de veículos. O maior período de espera por peças de reposição resulta no aumento de custos, impactando os operadores e desencorajando os consumidores de realizar reparos. Em Junho de 2025, os EUA impuseram uma tarifa de 25% sobre a importação de automóveis e peças sobressalentes, o que criou um problema na cadeia de abastecimento na indústria de reparação.

Análise de Segmentação

Por tipo de reparo

Estacionamento reverso e colisões traseiras por outros veículos impulsionaram o crescimento do segmento de reparos traseiros

O segmento de mercado por tipo de reparo é categorizado em reparos de pequenos arranhões, reparo/substituição de pára-choques, reparos frontais, reparos traseiros, reparos de impacto lateral e danos ao quadro.

Espera-se que o segmento de reparos traseiros detenha a maior participação de mercado de 30,57% em 2026 e continue seu domínio durante o período de previsão. Os veículos frequentemente colidem durante a condução em marcha-atrás, estacionamento em marcha-atrás e impacto de veículos vindos de trás numa situação de travagem repentina. As estruturas traseiras não são tão resistentes quanto a dianteira, por isso a traseira fica mais impactada, o que gera a demanda por reparos na traseira ao longo do período.

Projeta-se que o segmento de reparos front-end cresça no maior CAGR durante o período de previsão. A rápida urbanização, o congestionamento do tráfego e a travessia violenta de cruzamentos tendem a fazer com que os veículos colidam uns com os outros a partir de diferentes direções, como uma colisão T-bone ou colisão frontal, danificando as partes frontais dos veículos, que necessitam de reparação posterior. De acordo com a AAA, a distração e desatenção do motorista contribuíram de 8% a 12% dos acidentes com reboque. Além disso, obstruções repentinas nas estradas durante a condução em alta velocidade causam danos significativos aos veículos, o que impulsiona a demanda pelo segmento além do prazo previsto.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

O aumento da propriedade de veículos entre indivíduos levou ao domínio do mercado de automóveis de passageiros

O mercado é caracterizado por tipo de veículo em automóveis de passageiros e veículos comerciais. O segmento de automóveis de passageiros inclui sedan/hatchback e SUVs; o segmento de veículos comerciais inclui VCL e VHC.

Espera-se que o segmento de automóveis de passageiros detenha a participação de mercado dominante de 74,28% em 2026 e se desenvolva no CAGR mais rápido durante o período de previsão. O subsegmento de SUVs em automóveis de passageiros conduz a maior participação de mercado durante todo o período projetado. O crescimento do segmento é impulsionado pelo aumento da propriedade de veículos. O aumento do rendimento disponível criou interesse entre os consumidores em comprar o seu próprio veículo. Devido a isso, o tráfego de veículos aumentou nas estradas, o que resultou em maior tendência a acidentes e colisões. Assim, o aumento da propriedade de veículos entre indivíduos impulsiona o crescimento do segmento durante o período previsto. Em 2024, segundo a OICA, cerca de 67,5 milhões carros de passageiros, incluindo hatchbacks, sedans e SUVs, foram vendidos, testemunhando um aumento de cerca de 3,3% em relação a 2023, que foi de 65,4 milhões.

O segmento de veículos comerciais detém uma participação sustentável no mercado. Os HCVs detêm participação majoritária no segmento. Os veículos comerciais muitas vezes têm dificuldade para navegar no trânsito e em estradas congestionadas. Esses veículos que circulam em rotas de longa distância, como rodovias, testemunham colisões traseiras por carros em alta velocidade, e falhas nos freios causam colisões frontais. Isto desenvolve a necessidade de reparação das carrocerias dos veículos comerciais após uma colisão para facilitar a operação dos veículos.

Por canal de atendimento

Ampla disponibilidade, menor custo de reparo e flexibilidade em modelos de veículos impulsionam o domínio do segmento de oficinas de carroceria em geral

O mercado é dividido por canal de serviço em oficinas certificadas por OEM e oficinas de carroceria em geral.

O segmento de oficinas gerais de carrocerias deverá dominar o mercado de 57,93% em 2026. Essas oficinas estão situadas em vários locais dentro de uma área, oferecem custos de reparo mais baixos e podem atender todas as marcas e modelos de veículos. Eles são especialmente prevalentes em regiões em desenvolvimento, onde os consumidores preocupados com os custos e uma grande base de veículos antigos impulsionam a procura. Estas lojas também atendem veículos que não estão mais na garantia, o que as torna a escolha preferida de uma ampla base de clientes, o que alimenta o domínio do mercado.

As oficinas certificadas OEM mantiveram uma participação sustentável no mercado em 2024. Espera-se que essas oficinas sejam o segmento de crescimento mais rápido, impulsionadas pelo uso crescente de tecnologias avançadas, como ADAS, EVs e materiais leves, que exigem ferramentas especializadas e técnicos treinados. Os OEM e as seguradoras estão a promover instalações certificadas para garantir a qualidade das reparações, a segurança e a conformidade com as garantias, especialmente nos mercados desenvolvidos onde a preferência dos clientes por serviços apoiados por marcas está a aumentar. Em setembro de 2024, o ProColor Collision Adams, antigo Lee’s Collision Center em Adams, Califórnia, foi inaugurado como o primeiro de três locais de franquia planejados. A oficina possui certificação I-CAR Gold e possui certificações MOPAR, Hyundai e Kia, oferecendo reparos avançados de colisões e fortes relacionamentos com seguradoras.

Por Propulsão Veicular

Segmento ICE liderado devido à sua infraestrutura estabelecida

O mercado é dividido pela propulsão de veículos em ICE, PHEV e elétrico.

O segmento ICE dominou o mercado em 2024. Os veículos ICE têm uma vantagem sobre os veículos elétricos devido à sua infraestrutura estabelecida e à facilidade de manutenção e reparação. Por conta disso, diversas pessoas ainda preferem veículos ICE, o que alimenta o domínio do segmento globalmente. As economias em desenvolvimento onde os veículos ICE são mais preferidos devido à conveniência e facilidade de reparo impulsionam o crescimento do segmento durante o período de previsão.

Espera-se que o segmento elétrico se desenvolva no CAGR mais rápido durante o período de previsão 2026-2034. Apesar da infraestrutura estabelecida de veículos ICE, os veículos elétricos estão ganhando popularidade devido à sua eficiência operacional. Os operadores de frotas comerciais, para atingirem os objetivos de sustentabilidade, estão a adotar veículos elétricos. Junto com isso, as grandes oficinas estão desenvolvendo as tecnologias e habilidades necessárias para atender aos reparos de colisões de veículos elétricos, o que impulsiona a adoção de VEs no mercado. Segundo a IEA, as vendas de Luz Elétrica Veículos Comerciais(eVCL) aumentaram cerca de 40% em 2024, atingindo 6 milhões de unidades, detendo uma quota de 7%, face a 5% em 2023.

Por solução

A crescente necessidade de componentes de reposição impulsiona o crescimento do segmento de peças

O mercado é dividido no segmento de soluções por serviços e peças.

As peças atualmente projetadas para dominar a participação de mercado de 52,13% em 2026, devido ao alto custo e à necessidade crítica de componentes de substituição, como pára-choques, luzes, pára-brisas e painéis de carroceria na maioria dos reparos de colisão. Peças OEM, de reposição e recicladas representam uma parcela significativa das despesas de reparo. Assim, a frequência de substituições de peças, especialmente com o aumento de acidentes menores e o envelhecimento das frotas de veículos, impulsiona o domínio deste segmento.

Espera-se que o segmento de serviços aumente a um CAGR de 2,0% durante o período de previsão 2026-2034. Esse crescimento é impulsionado pela crescente complexidade dos veículos, que exigem mão de obra qualificada, diagnóstico e calibração. À medida que a tecnologia evolui, os serviços de reparação tornam-se mais especializados, aumentando a procura de mão-de-obra e os custos. Além disso, as seguradoras e os OEMs estão pressionando por serviços de alta qualidade e reparos certificados, acelerando o crescimento do segmento ao longo do prazo projetado.

Perspectiva regional do mercado de reparo de colisões automotivas

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Collision Repair Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado Ásia-Pacífico situou-se em 70,34 mil milhões de dólares, representando 36,19% da procura global, e deverá crescer para 71,61 mil milhões de dólares em 2026. A região consiste em fortes vendas automóveis, com a China a ter a maior participação. A crescente urbanização e o comportamento dos motoristas são alguns dos principais fatores para o crescimento do mercado regional. A Índia está testemunhando um aumento no número de motoristas alcoolizados, na violência no trânsito e em outros fatores que levam a colisões e acidentes de veículos. Por exemplo, em Julho de 2024, cerca de 12.000 pessoas foram autuadas por conduzirem sob o efeito do álcool, testemunhando um aumento de quase 27% em comparação com o ano anterior. Infrações de trânsito, como dirigir na direção errada, levando a colisões frontais de veículos na direção oposta, são alguns dos fatores comuns que impulsionam o crescimento do mercado na região. O mercado do Japão deverá atingir 14,99 mil milhões de dólares até 2026, o mercado da China deverá atingir 22,55 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 18,08 mil milhões de dólares até 2026.

América do Norte

O mercado na América do Norte atingiu US$ 64,6 bilhões em 2025, representando 33,23% da receita total do mercado, e deverá atingir US$ 65,66 bilhões em 2026. O crescimento do mercado é atribuído principalmente às condições climáticas abruptas, que afetam a superfície das estradas. No inverno rigoroso, as estradas ficam cobertas por camadas de gelo, o que pode fazer com que os veículos escorreguem em caso de frenagem brusca. Isso, por sua vez, leva a acidentes e colisões, que ainda precisam de reparos. Além disso, os principais players do mercado estão avançando sua tecnologia para atender às crescentes inovações em veículos modernos, o que também alimenta o crescimento do mercado na região.

Os EUA detêm a maior parte da região norte-americana. Prevê-se que o mercado dos EUA atinja 56,03 mil milhões de dólares até 2026. Isto deve-se ao domínio das vendas de veículos e à sua usabilidade nas estradas. Cidades lotadas como Nova York e outras enfrentam trânsito devido à urbanização, o que leva a acidentes e colisões. Além disso, o inverno rigoroso no país torna as estradas escorregadias, o que leva ao manuseio incorreto do veículo, causando danos ao veículo, o que gera a necessidade de reparos de colisões automotivas no país.

Europa

A Europa contribuiu com aproximadamente 30,74 mil milhões de dólares para o mercado global em 2025, representando 15,82% de participação, e deverá atingir 30,96 mil milhões de dólares em 2026. Os países europeus têm frequentemente ruas e estradas estreitas, levando a problemas de trânsito e pequenas colisões entre veículos. A região está adotando agressivamenteveículos elétricos, criando oportunidades de crescimento no setor de reparação de colisões de veículos elétricos. Além disso, a Alemanha tem limites de velocidade rodoviária mais elevados, o que também é proporcional à causa dos acidentes e colisões de veículos. Isso alimenta a demanda pelo mercado da região. De acordo com a Embaixada e Consulados dos EUA na Alemanha, os limites de velocidade nas cidades e vilas são de 50 km por hora e de 100 km na rodovia, a menos que esteja marcado como “não há limite de velocidade na Autobahn”, embora as autoridades alemãs recomendem uma velocidade máxima de 130 km por hora. O mercado do Reino Unido deverá atingir 4,69 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 5,53 mil milhões de dólares até 2026.

Resto do mundo

O Resto do Mundo registou um tamanho de mercado de 28,7 mil milhões de dólares em 2025, capturando 14,76% da quota de mercado global, e deverá atingir 29,02 mil milhões de dólares em 2026. O resto do mundo compreende a América do Sul, o Médio Oriente e as sub-regiões africanas. As más condições das estradas em muitas partes da região contribuem para taxas de acidentes mais elevadas, alimentando a procura de reparações de colisões. O aumento dos níveis de rendimento da classe média e a urbanização levaram a um número crescente de veículos nas estradas, aumentando os riscos de acidentes e a procura de reparações na região.

Cenário Competitivo

Principais participantes do mercado

Parcerias com empresas de seguros e OEM impulsionam vantagem competitiva

A indústria global de reparação de colisões automotivas é altamente competitiva e fragmentada, com a presença de numerosos players locais e internacionais. As principais empresas incluem Caliber Collision, Gerber Collision e Service King Collision, entre outras, que lideram o mercado global. A competição é impulsionada por avanços tecnológicos, eficiência de custos e parcerias estratégicas com seguradoras e OEMs. Os players estão se concentrando na expansão de suas redes de serviços, investindo em ferramentas avançadas de reparo e oferecendo soluções sustentáveis, como revestimentos de pintura ecológicos. Estão a surgir tendências de consolidação, especialmente nos mercados desenvolvidos, através de fusões e aquisições. A digitalização, a telemática e as avaliações de danos baseadas na IA também estão a remodelar o mercado, intensificando a concorrência entre segmentos.

Lista das principais empresas de reparo de colisões automotivas perfiladas

- Gerber Collision & Glass (Canadá)

- Colisão de Calibre(NÓS.)

- Campeões de Crash (EUA)

- Rei do Serviço (EUA)

- Colisão Clássica (EUA)

- Correção automática (EUA)

- Colisão Procolor (Canadá)

- Colisão VIVE (EUA)

- Grupo de serviço de veículos(NÓS.)

- Colisão à direita (Irlanda)

- Car-o-Liner (Suécia)

- Penske Collision Repair (EUA)

- Colisão Graham(NÓS.)

Principais desenvolvimentos da indústria

- Em junho de 2025,A VIVE Collision adquiriu a Lamon Auto Body Shop de Mt. Holly, Nova Jersey, e a rebatizou como Lamon Auto Body Powered by VIVE. A VIVE planeja investimentos significativos em treinamento de técnicos, equipamentos e certificações OME para melhorar a qualidade dos reparos e os padrões de serviço. A aquisição expande a presença da VIVE no Nordeste, apoiando mercados com centros de reparo de colisões certificados limitados.

- Em junho de 2025,A Classic Collision se expandiu no Alabama ao adquirir a Advanced Collision of Semmes, Inc., uma loja de propriedade local com mais de 23 anos de serviço e uma reputação de integridade, mão de obra de qualidade e atendimento ao cliente familiar. A aquisição fortalece a presença regional da Classic e complementa a sua rede de 339 instalações em todo o país, alavancando raízes comunitárias e experiência confiável.

- Em junho de 2025,VIVE Collision adquiriu Lund Collision. A instalação de 11.000 pés quadrados com certificação I-CAR quase dobrou a receita por meio de investimentos em equipamentos modernos, desenvolvimento de força de trabalho e estágios em seguradoras. A aquisição está alinhada com a estratégia de expansão da VIVE no Nordeste, aprimorando capacidades avançadas de reparo e desenvolvimento técnico em sua crescente rede regional de MSO.

- Em junho de 2025,A Wren’s Collision se expandiu para 18 locais com a aquisição da Ray’s Collision em Columbus. A instalação renomeada, com localização central, oferece serviços completos de reparo de colisões, como reparo de estrutura, pintura, retoque e suporte para sinistros de seguros.

- Em setembro de 2024,O I-CAR foi designado um Centro de Aprendizagem Registrado e recebeu uma bolsa do Departamento de Trabalho dos EUA para a Aprendizagem da América. Isto inclui mais de 7 milhões de dólares em financiamento ao longo de quatro anos para expandir os Programas de Aprendizagem Registados (RAPs) em campos de reparação de colisões de elevada procura. A iniciativa fortalecerá os programas educacionais, reduzirá a escassez de técnicos e padronizará o treinamento nos centros de reparos.

Análise e oportunidades de investimento

Inovação em tecnologia de reparo e expansão de mercado atraem oportunidades de investimento

O mercado global de reparação de colisões automotivas apresenta fortes oportunidades de investimento impulsionadas pelo aumento da propriedade de veículos, pelo aumento dos acidentes rodoviários e pela demanda por soluções de reparo. Os investidores são atraídos por inovações, como diagnósticos baseados em IA, impressão de peças em 3D e materiais de reparo ecológicos. O potencial de crescimento é notável em mercados emergentes como a América do Sul, o Médio Oriente e a Ásia-Pacífico, onde as frotas de veículos estão a expandir-se rapidamente. Os investimentos estratégicos em plataformas digitais, serviços de reparação móvel e centros de reparação autorizados pelos OEM estão a ganhar força. Além disso, parcerias com seguradoras e operadores de frotas proporcionam fluxos de receitas recorrentes. A mudança para veículos elétricos e conectados abre ainda mais novos caminhos de investimento em serviços de reparação especializados.

Cobertura do relatório

O relatório global do mercado de reparo de colisões automotivas analisa o mercado em profundidade. Ele destaca aspectos cruciais como empresas proeminentes, escopo de mercado, cenário competitivo, tipo de reparo, tipo de veículo, canal de serviço, propulsão do veículo e solução. Além disso, os relatórios de pesquisa de mercado fornecem insights sobre as tendências do mercado e destacam desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 1,84% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de reparo

Por tipo de veículo

Por canal de atendimento

Por Propulsão Veicular

Por solução

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 197,25 mil milhões de dólares em 2026 e deverá atingir 228,23 mil milhões de dólares em 2034.

O mercado apresentará um CAGR de 1,84% no período de previsão (2026-2034).

Por canal de serviço, o segmento geral de oficinas de carroceria dominou o mercado global.

O número crescente de veículos nas estradas, o comportamento dos motoristas, a urbanização, as infrações de trânsito e as condições climáticas que afetam as estradas resultam em colisões, gerando assim demanda por reparos. Além disso, a adoção de EVs e o avanço da tecnologia de reparo com automação impulsionam o crescimento do mercado.

Caliber Collision, Gerber Collision e Service King Collision lideram o mercado global.

Em 2025, a região Ásia-Pacífico liderou o mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco