Tamanho do mercado de sistemas automotivos de membros cruzados e laterais, participação e análise da indústria, por tipo de produto (membros laterais, membros transversais dianteiros, membros transversais traseiros, membros transversais inferiores e conjuntos de subestrutura), por tipo de veículo (hatchback e sedans, SUVs, LCVs e HCVs), por propulsão (ICE e elétrico), por tipo de material (aço de alta resistência (HSS), aço avançado de alta resistência (AHSS), ligas de alumínio e alumínio, magnésio Ligas e estruturas multimateriais/híbridas), por processo de fabricação (estampagem e soldagem,

Visão geral do tamanho do mercado de sistemas automotivos de membros cruzados e laterais

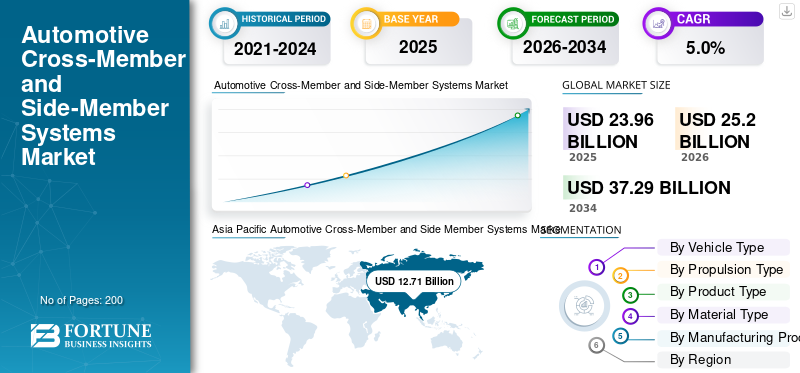

O tamanho do mercado global de sistemas automotivos de membros cruzados e laterais foi avaliado em US$ 23,96 bilhões em 2025. O mercado deve crescer de US$ 25,20 bilhões em 2026 para US$ 37,29 bilhões até 2034, exibindo um CAGR de 5,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 53,04% em 2025.

Os sistemas automotivos de travessas e laterais são componentes estruturais do chassi que formam a estrutura do veículo, fornecendo distribuição de carga, proteção contra colisões, suporte de montagem e rigidez geral da carroceria para uma operação segura do veículo.

O crescimento do mercado é impulsionado pelo aumento da produção de veículos, regulamentações de segurança mais rigorosas, demanda por redução de peso, eletrificação, melhores requisitos de desempenho em colisões e aumento do uso de materiais avançados em componentes estruturais automotivos.

Os principais players do mercado incluem Magna International, Benteler, Gestamp, Martinrea e Aisin Seiki, competindo por meio de materiais leves, tecnologias de formação avançadas, designs modulares e soluções aprimoradas de gerenciamento de colisões.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas automotivos de membros cruzados e laterais

- Tamanho do mercado em 2025: US$ 23,96 bilhões

- Tamanho do mercado em 2026: US$ 25,20 bilhões

- Tamanho do mercado previsto para 2034: US$ 37,29 bilhões

- CAGR: 5,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado automotivo de sistemas transversais e laterais com uma participação de 53,04% em 2025.

- Hatchback e sedãs detinham a segunda maior participação de mercado e devem crescer a um CAGR de 3,9%.

- O segmento de veículos elétricos é o segmento que mais cresce, expandindo a um CAGR de 8,2% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o maior mercado e o de mais rápido crescimento, apoiado pela forte produção de veículos e pela crescente procura de veículos eléctricos.

Europa

A Europa é o segundo maior mercado, impulsionado por rigorosas regulamentações de segurança e iniciativas de redução de peso dos veículos.

América do Norte

A América do Norte mantém um crescimento constante devido à forte demanda por SUVs, picapes e veículos comerciais leves.

NÓS.

O mercado é estimado em US$ 3,09 bilhões em 2026, representando aproximadamente 12,3% da receita global.

Japão

O mercado é estimado em US$ 1,98 bilhão em 2026, representando cerca de 7,9% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE SISTEMAS AUTOMOTIVOS DE SISTEMAS CROSS-MEMBER E SIDE-MEMBER

A leveza através de materiais avançados e tecnologias de conformação são tendências-chave

Uma das principais tendências do mercado é a leveza das travessas e longarinas através de materiais avançados e tecnologias de formação. As montadoras estão adotando cada vez mais aços de alta resistência,alumínioe soluções de materiais mistos e fibra de carbono para reduzir o peso do veículo sem comprometer a segurança. Os sistemas automotivos de travessas e laterais estão sendo otimizados usando hidroformação, estampagem a quente e blanks personalizados. Esta tendência apoia o aumento da eficiência de combustível e as metas de melhoria da autonomia dos veículos elétricos. A inovação contínua de materiais e a fabricação avançada estão remodelando as estratégias de design de componentes estruturais em todo o mundo.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações mais rigorosas de segurança e resistência a choques para impulsionar o crescimento do mercado

O aumento das regulamentações de segurança globais, levando ao aumento da necessidade de estruturas automotivas robustas, impulsiona o crescimento global do mercado de sistemas automotivos de membros cruzados e laterais. Os sistemas automotivos de longarinas e laterais desempenham um papel crítico na absorção de energia em colisões e na proteção dos ocupantes. Os órgãos reguladores na América do Norte, Europa e Ásia-Pacífico estão exigindo um melhor desempenho em caso de colisão, pressionando os OEMs a adotarem projetos estruturais avançados. Isso impulsiona consistentemente a demanda por sistemas de longarinas e longarinas de alta resistência e engenharia de precisão em veículos de passageiros e comerciais. Assim, regulamentações mais rigorosas de segurança e resistência a colisões impulsionam a expansão do mercado.

- Em agosto de 2025, a Associação de Pesquisa Automotiva da Índia (ARAI) publicou Padrões da Indústria Automotiva (AIS) atualizados cobrindo a segurança dos veículos e os requisitos de construção, reforçando normas estruturais e de segurança mais rigorosas antes que os veículos e componentes possam ser certificados para o mercado indiano.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e ferramentas para limitar novos participantes

Os sistemas automotivos de travessas e laterais exigem grandes investimentos de capital em ferramentas, estampagem, hidroformação e tecnologias de soldagem. O desenvolvimento de veículos leves, mas com estruturas compatíveis com colisões, envolve testes e validação extensivos. Estes elevados custos iniciais de produção podem restringir os fabricantes mais pequenos e retardar a expansão da capacidade. Como resultado, a participação no mercado permanece concentrada entre fornecedores de nível 1 estabelecidos com fortes capacidades financeiras e de engenharia.

OPORTUNIDADES DE MERCADO

Redesenhos de plataformas de eletrificação e veículos elétricos criam novas oportunidades de design

A mudança para veículos eléctricos (VE) está a abrir oportunidades para arquitecturas estruturais redesenhadas. As baterias exigem novos caminhos de carga, proteção da parte inferior da carroceria, integração de sistemas avançados de assistência ao motorista (ADAS) e longarinas reforçadas. Estes estão cada vez mais integrados para apoiarbateriagabinetes e melhorar a rigidez torcional. Esta transição permite que os fornecedores co-desenvolvam sistemas estruturais modulares específicos para veículos elétricos com OEMs, criando novos fluxos de receita além das plataformas convencionais de combustão interna.

- Em dezembro de 2025, o fabricante chinês de veículos elétricos Leapmotor anunciou planos para aumentar as vendas anuais para mais de 4 milhões de unidades na próxima década, visando 1 milhão de vendas até 2026 e expandindo-se globalmente com uma parceria Stellantis e novos modelos premium.

DESAFIOS DO MERCADO

Gerenciar a complexidade estrutural em múltiplas plataformas de veículos como um desafio

Os OEMs estão buscando a consolidação da plataforma, ao mesmo tempo em que exigem alta personalização entre regiões e tipos de veículos. Isso cria desafios no projeto de sistemas automotivos de longarinas e laterais que equilibram a padronização com requisitos de desempenho localizados. Os fornecedores devem gerenciar a complexidade no design, nas ferramentas e nas cadeias de suprimentos, mantendo ao mesmo tempo soluções econômicas. Coordenar múltiplas plataformas sem comprometer a integridade estrutural continua a ser um desafio crítico da indústria.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de segmentação de mercado de sistemas automotivos de membros cruzados e laterais

Por tipo de veículo

O aumento da produção de SUVs e as necessidades de reforço estrutural impulsionam a necessidade segmental de SUVs

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e sedans, SUVs, CVs e CVs.

O segmento de SUVs detém a maior participação de mercado de sistemas automotivos de membros cruzados e laterais, devido à alta produção global de SUVs e ao aumento da complexidade estrutural. Os SUVs exigem travessas mais fortes e travessas laterais reforçadas para suportar maior peso do veículo, altura de condução elevada e melhor proteção contra colisões do veículo. A crescente preferência dos consumidores por SUVs, juntamente com normas de segurança rigorosas e lançamentos de plataformas SUV eletrificadas, sustentam a forte demanda dos OEM por sistemas estruturais avançados nos principais setores automotivos.

- Em julho de 2025, a Nissan confirmou as especificações do Ariya 2025 antes do seu lançamento na Austrália, destacando a sua bateria plana com estrutura transversal integrada para maior rigidez e uma espaçosa arquitetura EV de piso plano, juntamente com a disponibilidade australiana a partir de setembro com múltiplas opções de bateria.

O segmento de hatchbacks e sedãs detém a segunda maior participação e deverá crescer a um CAGR de 3,9%. Estávelcarro de passageirosa produção, a procura urbana contínua e as atualizações estruturais incrementais para satisfazer a segurança e a procura de estruturas leves apoiam um crescimento constante e moderado nos mercados maduros e emergentes.

Por tipo de propulsão

Grande base instalada de veículos ICE e projetos de plataformas maduras levam ao domínio do segmento ICE

Com base no tipo de propulsão, o mercado é segmentado em ICE e elétrico.

O segmento ICE domina o mercado devido à sua vasta base global de produção de veículos e arquiteturas de plataforma estabelecidas há muito tempo. Os veículos ICE dependem de layouts estruturais bem definidos para suportar motores, transmissões e sistemas de escapamento, gerando uma demanda consistente por travessas e travessas laterais. A produção contínua de veículos ICE de passageiros e comerciais, especialmente em mercados emergentes, leva a um elevado volume de procura de OEM, apesar da eletrificação gradual.

O segmento elétrico é o que mais cresce, expandindo a um CAGR de 8,2%, no período de previsão. A rápida adoção de veículos elétricos está impulsionando sistemas estruturais redesenhados para suportar conjuntos de baterias, proteção da parte inferior da carroceria e melhores trajetórias de carga em colisões, acelerando a demanda por soluções avançadas de travessas e travessas laterais.

- De acordo com a IEA, as vendas globais de carros elétricos ultrapassaram os 17 milhões em 2024, crescendo mais de 25%, com os 3,5 milhões de veículos adicionais vendidos só em 2024 superando o total de vendas globais de carros elétricos registadas em 2020.

Por tipo de produto

O papel principal de suporte de carga e a integração estrutural aumentam o crescimento do segmento de membros laterais

Por tipo de produto, o mercado é dividido em longarinas, travessas dianteiras, travessas traseiras, travessas inferiores e conjuntos de chassi auxiliar.

Os membros laterais dominam o mercado, pois constituem a espinha dorsal da estrutura do veículo. Eles suportam cargas longitudinais, suportam os principais componentes do trem de força e da suspensão e desempenham um papel crítico no gerenciamento de colisões frontais e laterais. A sua função essencial em todos os tipos de veículos e plataformas de propulsão garante uma procura consistente, reforçada por regulamentos de segurança mais rigorosos e pelo aumento do tamanho e peso dos veículos.

Espera-se que o mercado do segmento de membros cruzados da parte inferior impulsione um CAGR de 6,8%. Este crescimento é impulsionado por arquiteturas de plataformas EV que exigem proteção de bateria, maior rigidez torcional e distribuição otimizada de carga, aumentando a adoção de soluções estruturais avançadas para a parte inferior da carroceria.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de material

Eficiência de custos, resistência e conformidade com segurança promovem crescimento do segmento de aço de alta resistência

Por tipo de material, o mercado é categorizado em aço de alta resistência (HSS), aço avançado de alta resistência (AHSS), alumínio e ligas de alumínio,magnésioligas e estruturas multimateriais/híbridas.

O aço de alta resistência (HSS) domina o mercado de sistemas automotivos de travessas e travessas laterais devido ao seu equilíbrio ideal entre resistência, conformabilidade e custo. O HSS permite uma absorção eficaz da energia em colisões, ao mesmo tempo que cumpre regulamentos de segurança rigorosos em todos os segmentos de veículos. A sua compatibilidade com a infraestrutura existente de estampagem e soldagem apoia ainda mais a adoção em larga escala pelos OEMs, garantindo uma demanda sustentada em plataformas de veículos elétricos e de motores de combustão interna em todo o mundo.

O segmento de alumínio e ligas de alumínio é o que mais cresce, expandindo a um CAGR de 6,3%. Os requisitos de leveza, a otimização da gama de veículos elétricos e as tecnologias aprimoradas de formação de alumínio estão impulsionando o aumento do uso de membros estruturais de alumínio nas arquiteturas de veículos da próxima geração.

- Em agosto de 2024, o programa Mover do Brasil enfatizou a adoção do alumínio em estruturas automotivas, promovendo travessas e longarinas leves para apoiar a mobilidade verde, a adoção de veículos elétricos e reduzir as emissões dos veículos por meio da redução da massa estrutural.

Por processo de fabricação

Alta escalabilidade de produção e desempenho estrutural comprovado impulsionam o crescimento do segmento de estamparia e soldagem

Pelo processo de fabricação, o mercado é categorizado em estampagem e soldagem, hidroformação, perfilagem, fundição e extrusão e usinagem.

O segmento de estamparia e soldagem domina o mercado devido à sua eficiência de custos, alta escalabilidade de produção e confiabilidade estrutural comprovada. Esses processos são adequados para componentes de aço de alta resistência, permitindo controle preciso do caminho de carga e desempenho consistente em colisões. A infraestrutura de fabricação estabelecida e a ampla aceitação dos OEM reforçam ainda mais seu domínio nas plataformas de veículos comerciais e de passageiros do mercado de massa.

Fundição é o segmento que mais cresce entre todos os processos fabris, registrando um CAGR de 6,9%. A crescente adoção de componentes estruturais leves e integrados em veículos elétricos e veículos premium está acelerando a demanda por tecnologias avançadas de fundição de alumínio e magnésio.

Perspectiva regional do mercado de sistemas automotivos de membros cruzados e laterais

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Cross-Member and Side Member Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina e continua a ser o mercado que mais cresce, impulsionado pelos elevados volumes de produção de veículos na China, Índia, Japão e Sudeste Asiático. A rápida urbanização, o aumento da renda disponível e a forte demanda por SUVs eveículos elétricosapoiar a procura de componentes estruturais. A região também se beneficia da expansão da fabricação OEM local, de bases de fornecedores com custos competitivos e do aumento da aplicação das normas de segurança veicular, acelerando a adoção de projetos estruturais avançados.

- Em 2024, a China manteve a sua liderança global em veículos elétricos, com os carros elétricos representando quase metade das vendas totais de veículos. Mais de 11 milhões de veículos elétricos foram vendidos, superando as vendas globais de dois anos antes, resultando em um em cada dez carros nas estradas chinesas sendo elétricos.

Mercado automotivo de sistemas de membros cruzados e laterais da China

O mercado da China em 2026 está estimado em cerca de 7,68 mil milhões de dólares, representando cerca de 30,5% das receitas globais. A China domina a região Ásia-Pacífico, impulsionada pela alta produção de veículos, peso leve e expansão da plataforma EV.

Mercado automotivo de sistemas de membros cruzados e laterais do Japão

O mercado do Japão em 2026 está estimado em cerca de 1,98 mil milhões de dólares, representando cerca de 7,9% das receitas globais. O crescimento do mercado no Japão é apoiado pela produção híbrida, adoção de materiais avançados e otimização da segurança estrutural.

Mercado de sistemas automotivos de membros cruzados e laterais da Índia

O mercado indiano em 2026 está estimado em cerca de 1,51 mil milhões de dólares, representando cerca de 6,0% das receitas globais. O rápido crescimento decorre do aumento do volume de veículos, da localização e de projetos de chassis modulares econômicos.

Europa

A Europa detém a segunda maior participação de mercado e deverá crescer a um CAGR de 4,2%. Regulamentações rigorosas de segurança em colisões, metas agressivas de peso leve para veículos e forte penetração de veículos elétricos impulsionam a demanda por sistemas avançados de travessas e travessas automotivas. Os OEMs concentram-se em alumínio, arquiteturas de materiais mistos e plataformas modulares de veículos, apoiando ainda mais a inovação estrutural. A produção estável de veículos de passageiros e a concentração de veículos premium sustentam uma procura consistente ao nível dos OEM nos principais centros automóveis europeus.

- Em agosto de 2025, a KIRCHHOFF Automotive destacou soluções avançadas de carroceria em branco, incluindo travessas e longarinas otimizadas, apresentando componentes estruturais leves de aço e alumínio projetados para melhorar o desempenho em colisões e a compatibilidade da plataforma modular do veículo.

Mercado de sistemas automotivos de membros cruzados e laterais da Alemanha

O mercado alemão em 2026 está estimado em cerca de 1,34 mil milhões de dólares, representando cerca de 5,3% das receitas globais. O crescimento da Alemanha no mercado é impulsionado pela procura de veículos premium, arquiteturas EV e estruturas leves com utilização intensiva de alumínio.

Mercado automotivo de sistemas de membros cruzados e laterais do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,30 mil milhões de dólares, representando cerca de 1,2% das receitas globais. O crescimento no mercado do Reino Unido é apoiado pela montagem de veículos elétricos, consolidação de plataformas e inovações estruturais lideradas por fornecedores.

América do Norte

A América do Norte representa um mercado maduro, mas significativo, apoiado pela forte demanda por SUVs, picapes e veículos comerciais leves. Esses tipos de veículos exigem longarinas reforçadas e sistemas robustos de travessas para atender às expectativas de desempenho e segurança. As estratégias de consolidação da plataforma por parte dos OEM incentivam componentes estruturais padronizados, mas de alto valor. Além disso, os crescentes investimentos em veículos elétricos nos EUA e no Canadá estão gradualmente a remodelar os projetos estruturais, apoiando a expansão constante do mercado a longo prazo.

- Em fevereiro de 2023, a Ford apresentou a próxima geração do Ranger Raptor, apresentando uma estrutura em escada reforçada com longarinas reforçadas e travessas redesenhadas para aumentar a durabilidade off-road e a estabilidade em alta velocidade.

Mercado de sistemas automotivos de membros cruzados e laterais dos EUA

O mercado dos EUA em 2026 é estimado em cerca de 3,09 mil milhões de dólares, representando cerca de 12,3% das receitas globais. Os EUA lideram o mercado da América do Norte devido à alta produção de SUVs e picapes, forte concentração de OEM, regulamentações de segurança rigorosas e investimentos crescentes em veículos elétricos, impulsionando a demanda sustentada por sistemas estruturais robustos de membros cruzados e laterais.

Resto do mundo

O mercado do Resto do Mundo é impulsionado pela motorização gradual, pela expansão da propriedade de veículos e pelo aumento das atividades de montagem local em regiões como a América Latina, Médio Oriente e África. A melhoria da sensibilização para a segurança e o alinhamento regulamentar com as normas globais estão a encorajar a adopção de componentes estruturais mais fortes. Embora os volumes permaneçam inferiores aos das regiões desenvolvidas, o crescimento a longo prazo é apoiado pelo desenvolvimento de infra-estruturas, pela crescente penetração dos SUV e pela entrada de operações globais de produção OEM.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Colaboração de design centrado em OEM e inovação estrutural leve para moldar a dinâmica competitiva

O mercado automotivo de sistemas de membros cruzados e laterais é caracterizado por um forte domínio de fornecedores de nível 1 e uma estreita colaboração com OEMs. Participantes importantes como Magna International, Benteler, Gestamp, Martinrea e Aisin Seiki competem por meio de inovação em materiais leves, tecnologias de conformação avançadas e projetos estruturais modulares. As empresas se concentram no co-desenvolvimento de arquiteturas otimizadas para colisões para plataformas elétricas e de ICE. Para reforçar a competitividade, os fabricantes investem em investigação e desenvolvimento, os fornecedores investem em capacidades de alumínio e materiais mistos, na expansão regional da produção e em soluções baseadas em plataformas. Parcerias estratégicas, contratos OEM de longo prazo e produção localizada ajudam a gerenciar custos, garantir a continuidade do fornecimento e apoiar programas globais de veículos.

LISTA DAS PRINCIPAIS EMPRESAS AUTOMOTIVAS DE SISTEMAS CRUZADOS E DE MEMBROS LATERAL PERFILADOS

- Magna Internacional(Canadá)

- Grupo Benteler (Alemanha)

- Gestamp Automoción (Espanha)

- Martinrea Internacional (Canadá)

- Aisin Corporation (Japão)

- Hyundai Mobis (Coreia do Sul)

- CIE Automóvel (Espanha)

- Torre Internacional (EUA)

- Dana Incorporadora(NÓS.)

- Thyssenkrupp Automotive Body Solutions (Alemanha)

- Kirchhoff Automotivo(Alemanha)

- Schaeffler AG (Alemanha)

- Kautex Textron (EUA)

- Nemak (México)

- Constellium Automotive Structures (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em janeiro de 2025,A Italdesign revelou o conceito Quintessenza na CES 2025, apresentando arquitetura modular inovadora com travessas e longarinas integradas que suportam eletrificação, desempenho e veículos avançadosembalagem.

- Em outubro de 2024,A Lexus introduziu atualizações em sua linha global de modelos, destacando longarinas reforçadas e estruturas transversais otimizadas para melhorar a rigidez da carroceria, a segurança em colisões e o conforto de condução em plataformas de veículos premium.

- Em julho de 2024,A Malben Engineering detalhou sua abordagem de automação de soldagem centrada em dados, melhorando o controle de qualidade e a consistência em estruturas automotivas soldadas, como longarinas e travessas usadas em estruturas de veículos de segurança crítica.

- Em junho de 2024,A BMW fez recall de veículos elétricos i4 selecionados na Europa devido a possíveis defeitos nas longarinas traseiras, o que poderia afetar a integridade estrutural e o desempenho de segurança em colisões sob condições de direção específicas.

- Em fevereiro de 2024,A Nifco anunciou novos componentes estruturais de plástico que suportam aplicações na parte inferior da carroceria de veículos, complementando travessas e longarinas metálicas, melhorando o desempenho do NVH e a eficiência da proteção sob o piso.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, por tipo de propulsão, por tipo de produto, por tipo de material, por processo de fabricação e por região |

|

Por tipo de veículo |

· Hatchbacks e Sedãs · SUVs · Veículos comerciais leves · AVCs |

|

Por tipo de propulsão |

· GELO · Elétrica |

|

Por Tipo de produto |

· Membros secundários · Membros Cruzados Frontais · Membros Transversais Traseiros · Membros transversais da parte inferior da carroceria · Conjuntos de chassi auxiliar |

|

Por Tipo de material |

· Aço de Alta Resistência (HSS) · Aço avançado de alta resistência (AHSS) · Alumínio e ligas de alumínio · Ligas de magnésio · Estruturas multimateriais/híbridas |

|

Por processo de fabricação |

· Estamparia e Soldagem · Hidroconformação · Perfilagem · Elenco · Extrusão e Usinagem |

|

Por geografia |

· América do Norte (por tipo de veículo, por tipo de propulsão, por tipo de produto, por tipo de material, por processo de fabricação e por país) o EUA o Canadá o México · Europa (por tipo de veículo, por tipo de propulsão, por tipo de produto, por tipo de material, por processo de fabricação e por país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo, por tipo de propulsão, por tipo de produto, por tipo de material, por processo de fabricação e por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Tipo de Veículo, Por Tipo de Propulsão, Por Tipo de Produto, Por Tipo de Material, Por Processo de Fabricação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 23,96 mil milhões de dólares em 2025 e deverá atingir 37,29 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 12,71 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,0% durante o período de previsão de 2026-2034.

O segmento de SUVs lidera o mercado em termos de tipo de veículo.

Regulamentações mais rígidas de segurança e resistência a colisões para impulsionar a demanda estrutural

Os principais players do mercado incluem Magna International, Benteler, Gestamp, Martinrea e Aisin Seiki, entre outros.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco