Tamanho do mercado de atualizações automotivas over-the-air, participação e análise da indústria, por tipo de tecnologia (firmware OTA, software OTA e sistema completo OTA), por camada de arquitetura de veículo (OTA de nível ECU, controlador de domínio OTA e arquitetura centralizada/zonal OTA), por sistema de veículo (sistemas de trem de força e energia, ADAS e direção autônoma, infoentretenimento e conectividade, sistemas de segurança e proteção e módulos de telemática e conectividade), por tipo de veículo (hatchback e Sedan, SUV, LCV e HCV), por tecnologia de conectividade (celular, Wi-Fi OT

Tamanho do mercado de atualizações automotivas over-the-air e perspectivas futuras

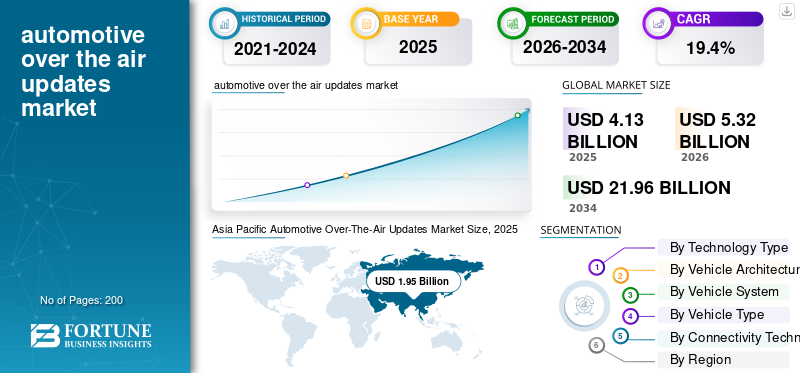

O tamanho global do mercado de atualizações automotivas over-the-air foi avaliado em US$ 4,13 bilhões em 2025. O mercado deve crescer de US$ 5,32 bilhões em 2026 para US$ 21,96 bilhões até 2034, exibindo um CAGR de 19,4% durante o período de previsão.A Ásia-Pacífico dominou o mercado de atualizações automotivas over-the-air com uma participação de mercado de 47,21% em 2025.

O mercado global de atualizações automotivas Over-The-Air (OTA) refere-se ao ecossistema de tecnologias, plataformas e serviços que permitem atualizações e upgrades de software sem fio em veículos. Ele permite que as montadoras implantem firmware remotamente, aplicativos e melhorias de sistema sem intervenção física. Este mercado abrange veículos de passageiros e comerciais, apoiando funções como infoentretenimento, telemática, sistemas de segurança e otimização do trem de força, melhorando o desempenho do veículo,segurança, conformidade e experiência do usuário durante todo o ciclo de vida do veículo.

Os principais impulsionadores do mercado incluem o aumento da conectividade veicular, o aumento da demanda por uma experiência aprimorada do usuário e a necessidade de atualizações de software de dados em tempo real. A crescente adoção de veículos elétricos e autônomos, requisitos de segurança cibernética e redução de custos por meio de diagnóstico e manutenção remotos aceleram ainda mais o crescimento do mercado, permitindo melhorias contínuas de desempenho e aprimoramentos de recursos.

Os principais players do mercado incluem Robert Bosch GmbH, Continental AG, Harman International, Aptiv PLC, Denso Corporation e Qualcomm Technologies, Inc. Esses players estão competindo por meio de plataformas avançadas de software over the air, soluções de conectividade segura, integração em nuvem e recursos de segurança cibernética. Além disso, permite atualizações remotas contínuas, melhor desempenho do veículo e inovação contínua de recursos em veículos conectados e definidos por software.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de atualizações automotivas over the air

- Tamanho do mercado em 2025: US$ 4,13 bilhões

- Tamanho do mercado em 2026: US$ 5,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 21,96 bilhões

- CAGR: 19,4% de 2026–2034

- A Ásia-Pacífico dominou o mercado de atualizações automotivas over-the-air com uma participação de 47,21% em 2025.

- O segmento Domain Controller OTA foi responsável pela maior participação de mercado.

- O segmento OTA de arquitetura centralizada/zonal deverá crescer a um CAGR de 19,2% durante 2026–2034.

Ásia-Pacífico

Veículos conectados, adoção de veículos elétricos e implementação de 5G continuam a acelerar a implantação de OTA.

América do Norte

A penetração de veículos conectados e as plataformas de nuvem fortalecem a implementação da OTA.

Europa

As regulamentações de segurança cibernética e a adoção de veículos definidos por software apoiam o forte crescimento do mercado.

NÓS.

Mercado dos EUA deverá atingir US$ 0,91 bilhão em 2026, representando 17,2% da receita global.

Japão

O mercado do Japão deverá atingir 0,32 mil milhões de dólares em 2026.

Leia mais

ATUALIZAÇÕES AUTOMOTIVAS OVER-THE-AIR TENDÊNCIAS DE MERCADO

Mudança em direção a plataformas OTA baseadas em nuvem e Edge Computing é uma tendência proeminente

Uma tendência proeminente no mercado é a crescente adoção de plataformas baseadas em nuvem combinadas com recursos de computação de ponta. As montadoras estão aproveitando a infraestrutura em nuvem para gerenciar implantações de software em grande escala, monitorar o desempenho dos veículos e analisar dados em tempo real. A edge computing aprimora ainda mais esse ecossistema, permitindo o processamento de dados localizado dentro do veículo, reduzindo a latência e melhorando a eficiência das atualizações. Essa abordagem híbrida permite implementações OTA mais rápidas e confiáveis, ao mesmo tempo que minimiza a dependência da rede. Além disso, oferece suporte a atualizações personalizadas e manutenção preditiva, utilizando análises em tempo real. À medida que os ecossistemas de veículos conectados se expandem, a integração de tecnologias de nuvem e de ponta está se tornando uma prioridade estratégica, permitindo estruturas de atualização OTA escaláveis, seguras e eficientes em diversos segmentos de veículos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento de veículos definidos por software para acelerar a adoção de OTA

A transição para Veículos Definidos por Software (SDVs) é um dos principais impulsionadores do crescimento do mercado de atualizações automotivas sem fio. As montadoras estão cada vez mais integrando eletrônicos avançados, sensores e arquiteturas de computação centralizadas que dependem fortemente de software para funcionalidade e diferenciação. Os recursos OTA permitem que os fabricantes implantem atualizações de recursos, corrijam bugs e melhorem o desempenho do sistema remotamente, reduzindo a dependência de visitas de serviço físico. Esta abordagem não só reduz os custos operacionais, mas também melhora a satisfação do cliente através da inovação contínua. À medida que os veículos se tornam mais complexos eprogramasOrientados, os OEMs testemunham as atualizações OTA como um facilitador crítico para o gerenciamento do ciclo de vida, garantindo que os veículos permaneçam atualizados com a evolução dos padrões, regulamentações e expectativas dos consumidores.

RESTRIÇÕES DE MERCADO

Preocupações com privacidade e segurança de dados para limitar a expansão do mercado

As preocupações relacionadas com a privacidade dos dados e a segurança cibernética apresentam uma restrição significativa no mercado de atualizações automotivas OTA. Como os sistemas OTA dependem de comunicação sem fio e conectividade em nuvem, eles criam pontos de entrada potenciais para ataques cibernéticos, acesso não autorizado e violações de dados. Os veículos armazenam e transmitem cada vez mais dados confidenciais de usuários e operacionais, aumentando o escrutínio regulatório e do consumidor. Garantir a criptografia ponta a ponta, a autenticação segura e a conformidade com as leis de proteção de dados em evolução aumenta a complexidade e os custos para as montadoras e os fornecedores de tecnologia OTA. Além disso, qualquer incidente de segurança de alto perfil pode prejudicar a confiança do consumidor e diminuir as taxas de adoção. Estas preocupações obrigam as empresas a investir fortemente em estruturas robustas de cibersegurança, o que pode atrasar os prazos de implementação e aumentar os custos globais de integração do sistema.

OPORTUNIDADES DE MERCADO

Integração com veículos elétricos e autônomos para desbloquear novos caminhos de crescimento

A rápida adoção de Veículos Elétricos (EVs) e tecnologias de condução autônoma apresenta uma forte oportunidade para o mercado de atualizações OTA. Esses veículos dependem fortemente de software para gerenciar o desempenho da bateria, eficiência energética, sistemas avançados de assistência ao motorista (ADAS) e funcionalidades autônomas. As atualizações OTA permitem otimização em tempo real, correções de bugs e melhorias de recursos sem exigir visitas à concessionária. Esta capacidade é particularmente valiosa para VEs, onde os sistemas de gestão de baterias podem ser continuamente melhorados. Além disso, os veículos autônomos exigem atualizações frequentes de software para refinar algoritmos e garantir a conformidade com a segurança. À medida que os fabricantes de automóveis aumentam a produção de veículos elétricos e de condução autónoma, as soluções OTA tornam-se essenciais, criando um potencial de crescimento significativo para os fornecedores de tecnologia que oferecem plataformas e serviços de atualização avançados.

DESAFIOS DO MERCADO

Integração e validação de software complexo para desafiar a implementação

Um dos principais desafios no mercado de atualizações OTA automotivas é a complexidade associada à integração e validação de software em diversas arquiteturas de veículos. Os veículos modernos consistem em inúmeras unidades de controle eletrônico (ECUs) de vários fornecedores, cada uma exigindo uma coordenação perfeita durante as atualizações. Garantir compatibilidade, estabilidade e segurança em todos os sistemas durante a implantação OTA é um processo altamente complexo. Qualquer falha ou mau funcionamento durante uma atualização pode causar interrupções no sistema ou riscos de segurança. Além disso, testes e validação rigorosos são necessários para atender aos padrões regulatórios e evitar recalls. Essa complexidade aumenta o tempo e os custos de desenvolvimento para os OEMs, dificultando a padronização de soluções OTA em diferentes modelos e plataformas.

Análise de Segmentação

Por tipo de tecnologia

Crescente exigência de aprimoramento contínuo de software para impulsionar o domínio do segmento SOTA

Com base na segmentação do tipo de tecnologia, o mercado é categorizado em Firmware OTA (FOTA), Software OTA (SOTA) e Full-System OTA (FSOTA).

O segmento de Software OTA (SOTA) domina o mercado devido à crescente dependência de funcionalidades orientadas por software em veículos modernos. As montadoras frequentemente implantam atualizações para infoentretenimento, navegação,sistemas avançados de assistência ao motorista (ADAS)recursos e interfaces de usuário para aprimorar o desempenho e a experiência do cliente. A alta demanda por atualizações de recursos em tempo real, correções de bugs e personalização sem visitas à concessionária apoia a ampla adoção do SOTA. Além disso, a crescente integração de serviços conectados e recursos baseados em assinatura fortalece ainda mais o seu domínio, à medida que os OEMs se concentram em fornecer valor contínuo ao longo do ciclo de vida do veículo.

O segmento Full-System OTA (FSOTA) deverá crescer a um CAGR de 18,2% durante o período de previsão. A crescente adoção de arquiteturas de veículos centralizadas e veículos definidos por software está permitindo atualizações abrangentes em todo o veículo, impulsionando a demanda por soluções FSOTA para gerenciar integrações de sistemas complexos de forma eficiente.

Por camada de arquitetura de veículo

Mudança crescente em direção a arquiteturas baseadas em domínio para fortalecer a liderança do segmento OTA de controladores de domínio

Com base na segmentação da camada de arquitetura de veículos, o mercado é categorizado em OTA de nível ECU, controlador de domínio OTA e arquitetura centralizada/zonal OTA.

O segmento OTA de controladores de domínio domina o mercado à medida que as montadoras adotam cada vez mais arquiteturas eletrônicas baseadas em domínio para gerenciar com eficiência funções complexas de veículos. Esses sistemas permitem atualizações coordenadas em várias ECUs em domínios específicos, como trem de força, ADAS e infoentretenimento. Isso melhora a velocidade de atualização, reduz a fragmentação do sistema e aumenta a confiabilidade. Os OEMs preferem o OTA em nível de domínio como uma etapa de transição em direção à centralização total, permitindo o gerenciamento escalonável de software e, ao mesmo tempo, mantendo a compatibilidade com as plataformas de veículos existentes, impulsionando assim a adoção generalizada.

O segmento OTA de arquitetura centralizada/zonal deverá crescer a um CAGR de 19,2% durante o período de previsão. A crescente transição para veículos definidos por software e plataformas de computação de alto desempenho está acelerando a demanda por estruturas OTA centralizadas, permitindo atualizações contínuas em todo o veículo com maior eficiência, escalabilidade e complexidade de hardware reduzida.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por sistema de veículo

Aumento da demanda do consumidor por experiência aprimorada no carro para impulsionar o domínio do segmento de infoentretenimento e conectividade

Com base no sistema do veículo, o mercado é categorizado em sistemas de trem de força e energia, ADAS e direção autônoma, infoentretenimento e conectividade, sistemas de segurança e proteção e módulos de telemática e conectividade.

O segmento de infoentretenimento e conectividade domina o mercado devido ao seu impacto direto na experiência do usuário e à alta frequência de atualizações de software. Recursos como navegação, mídia, assistentes de voz e serviços conectados exigem melhorias contínuas, correções de bugs e personalização. As montadoras priorizam atualizações OTA para sistemas de infoentretenimento para melhorar a satisfação do cliente e permitir serviços baseados em assinatura. A rápida integração de smartphones, aplicativos e plataformas baseadas em nuvem acelera ainda mais os ciclos de atualização, tornando este segmento o mais ativamente gerenciado por meio de implantações OTA em veículos do mercado de massa e premium.

O segmento de trem de força e sistemas de energia deverá crescer a um CAGR de 17,2% durante o período de previsão. A crescente adoção de veículos elétricos e a necessidade de otimização contínua debateriao gerenciamento e a eficiência energética estão impulsionando a demanda das OTAs por atualizações de software relacionadas ao trem de força.

Por tipo de veículo

Crescente preferência do consumidor por versatilidade e recursos conectados para impulsionar o domínio do segmento de SUVs

Com base no tipo de veículo, o mercado é categorizado em hatchback e sedan, SUV, LCV e HCV.

O segmento SUV domina o mercado devido à sua forte procura global e à maior integração de funcionalidades eletrónicas e conectadas avançadas. Os SUVs normalmente incorporam sistemas aprimorados de infoentretenimento, ADAS e conectividade, exigindo atualizações OTA frequentes para otimização de desempenho e atualizações de recursos. A sua crescente adoção em mercados desenvolvidos e emergentes, juntamente com o posicionamento premium e maior conteúdo de software por veículo, incentiva os OEMs a priorizar a implantação de OTA neste segmento, garantindo melhorias contínuas na experiência do usuário, funcionalidades de segurança e serviços digitais durante todo o ciclo de vida do veículo.

O segmento LCV deverá crescer a um CAGR de 16,2% durante o período de previsão. A expansão da logística, do comércio eletrónico e da digitalização da frota estão a aumentar a procura por atualizações habilitadas para OTA nos VCL, apoiando a gestão eficiente da frota, o diagnóstico e a otimização do desempenho.

Por Tecnologia de Conectividade

Expandindo a implantação de 5G e a conectividade sempre ativa para impulsionar o domínio do segmento celular

Com base na segmentação da tecnologia de conectividade, o mercado é categorizado em celular (3G/4G/5G), Wi-Fi OTA, satélite OTA e V2X/OTA assistido por borda.

O segmento celular (3G/4G/5G) domina o mercado devido à sua ampla disponibilidade, confiabilidade e capacidade de suportar atualizações OTA em grande escala e em tempo real. As montadoras contam com redes celulares para implantação remota e contínua de software em regiões geográficas, sem exigir intervenção do usuário. A rápida implementação do 5G melhora ainda mais as velocidades de transferência de dados, permitindo atualizações mais rápidas e seguras. Além disso, a conectividade sempre ativa oferece suporte a diagnósticos contínuos, integração em nuvem e serviços conectados, tornando a tecnologia celular a escolha preferida para OEMs que implementam soluções OTA escaláveis.

O segmento V2X/OTA assistido por borda deverá crescer a um CAGR de 21,2% durante o período de previsão. A crescente adoção da computação de ponta e da comunicação veículo-tudo está permitindo atualizações mais rápidas e de baixa latência, melhorando a eficiência e apoiando ecossistemas de veículos conectados e autônomos da próxima geração.

Perspectiva regional do mercado de atualizações automotivas over-the-air

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Automotive Over-The-Air Updates Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado devido à forte produção de veículos, à rápida adoção de tecnologias conectadas e à crescente penetração de veículos elétricos. Países como a China, o Japão e a Coreia do Sul são líderes no desenvolvimento de veículos definidos por software e na implantação de infraestruturas 5G. Além disso, as políticas governamentais de apoio e a crescente procura dos consumidores pormobilidade inteligentesoluções aceleram ainda mais a adoção de OTA, tornando a Ásia-Pacífico o maior e mais dinâmico mercado regional.

Mercado de atualizações automotivas over-the-air da China

O mercado da China em 2026 está estimado em cerca de 1,49 mil milhões de dólares, representando cerca de 28% das receitas do mercado global. A rápida adoção de VE, o forte apoio governamental e o ecossistema digital avançado estão acelerando a implementação de OTA em larga escala.

Mercado de atualizações automotivas over-the-air do Japão

O mercado do Japão em 2026 é estimado em cerca de 0,32 mil milhões de dólares, representando cerca de 5,1% das receitas do mercado global. O foco crescente na conectividade, automação e atualizações de software dos veículos continua a impulsionar uma expansão consistente do mercado.

Europa

A Europa detém a segunda maior participação de mercado e deverá crescer a um CAGR de 19,2% durante o período de previsão. O forte foco da região na segurança dos veículos, nas regulamentações de segurança cibernética e na conformidade de software impulsiona a adoção das OTA. Os principais fabricantes de automóveis estão investindo pesadamente em plataformas definidas por software e em eletrificação, aumentando a dependência de atualizações OTA. Além disso, normas rigorosas de emissões e o impulso em direção à mobilidade sustentável exigem otimização contínua do software. A presença de OEMs e fornecedores de tecnologia premium fortalece ainda mais a posição da Europa como um mercado-chave para a implementação avançada de OTA.

Mercado de atualizações automotivas over-the-air do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,15 mil milhões de dólares, representando cerca de 2,9% das receitas do mercado global. A crescente adoção de veículos elétricos, o foco regulatório na segurança cibernética e a demanda por veículos conectados estão acelerando a integração OTA em todos os segmentos de veículos.

Mercado de atualizações automotivas over-the-air da Alemanha

O mercado alemão em 2026 é estimado em cerca de 0,26 mil milhões de dólares, representando cerca de 4,8% das receitas do mercado global. A presença de OEMs premium, fortes investimentos em P&D e a transição para veículos definidos por software estão impulsionando significativamente a adoção de OTA.

América do Norte

A América do Norte representa o terceiro maior mercado, impulsionado pela alta penetração de veículos conectados e pela adoção precoce de tecnologias OTA. A presença de grandes montadoras e empresas de tecnologia promove a inovação em plataformas de software e serviços baseados em nuvem. Os consumidores da região exigem recursos avançados, atualizações frequentes e experiências digitais contínuas, incentivando os OEMs a expandir as capacidades OTA. Além disso, o aumento dos investimentos em tecnologias de condução autônoma e infraestrutura 5G apoia o crescimento do mercado, permitindo a implantação eficiente e em grande escala de atualizações OTA em diversos segmentos de veículos.

Mercado de atualizações automotivas over-the-air dos EUA

O mercado dos EUA em 2026 é estimado em cerca de 0,91 mil milhões de dólares, representando cerca de 17,2% das receitas do mercado global. A alta penetração de veículos conectados, a infraestrutura 5G avançada e a forte presença de montadoras voltadas para a tecnologia apoiam a implantação generalizada de OTA.

Oriente Médio e África

O mercado do Médio Oriente e África está a testemunhar um crescimento gradual devido à melhoria da infraestrutura digital e à crescente adoção de veículos conectados. O aumento dos investimentos em iniciativas de cidades inteligentes e na implantação do 5G, especialmente em países como os EAU e a Arábia Saudita, estão a apoiar a implementação da OTA. Embora a conectividade dos veículos permaneça numa fase inicial em comparação com as regiões desenvolvidas, a crescente procura de tecnologias automóveis avançadas está a criar oportunidades. Os OEMs estão gradualmente introduzindo recursos habilitados para OTA, especialmente em veículos premium, contribuindo para a expansão constante do mercado em toda a região.

América latina

A América Latina está experimentando um crescimento constante no mercado de atualizações OTA automotivas, apoiado pela modernização gradual do setor automotivo e pela crescente adoção da conectividade. Países como o Brasil e o México estão a testemunhar uma procura crescente por veículos conectados e serviços digitais. Embora as limitações de infraestrutura e a sensibilidade aos custos representem desafios, os OEMs estão integrando progressivamente os recursos OTA em novos modelos. Além disso, a expansão da urbanização e a melhoria das redes de telecomunicações estão a permitir uma melhor conectividade, apoiando a adoção a longo prazo de soluções OTA nos segmentos de passageiros e de veículos comerciais ligeiros.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ênfase crescente em plataformas OTA seguras e escaláveis, intensificando a concorrência no mercado

O mercado de atualizações automotivas OTA é caracterizado por intensa competição entre fornecedores automotivos globais, empresas de semicondutores e fornecedores de plataformas de software. Principais players como Bosch, Continental, Denso, Aptiv e Qualcomm concentram-se no desenvolvimento de soluções OTA seguras, escaláveis e integradas na nuvem. As empresas estão investindo pesadamente em estruturas de segurança cibernética,computação de pontae conectividade habilitada para 5G para fortalecer suas ofertas. Parcerias estratégicas com OEMs e provedores de serviços em nuvem estão se tornando cada vez mais comuns, permitindo a implantação contínua de software, ciclos de atualização mais rápidos e desempenho aprimorado dos veículos em diversas plataformas automotivas.

Além dos players estabelecidos, empresas emergentes de tecnologia e especialistas em software estão entrando no mercado, intensificando a inovação e a concorrência. As empresas estão se diferenciando por meio de análises avançadas de dados, diagnósticos baseados em IA e modelos de serviços baseados em assinatura. Fusões, aquisições e colaborações são estratégias fundamentais para expandir as capacidades tecnológicas e a presença geográfica. Além disso, a mudança para veículos definidos por software está a encorajar os OEMs a desenvolverem capacidades OTA internas, criando um ambiente competitivo dinâmico onde a inovação contínua, a fiabilidade e a segurança continuam a ser factores críticos de sucesso.

LISTA DAS PRINCIPAIS EMPRESAS DE ATUALIZAÇÕES AUTOMOTIVAS OVER-THE-AIR PERFILADAS

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Aptiv PLC(Suíça)

- Qualcomm Technologies, Inc. (EUA)

- NXP Semiconductors N.V.(Holanda)

- Harman Internacional (EUA)

- Denso Corporation (Japão)

- Corporação NVIDIA (EUA)

- (EUA)

- BlackBerry QNX (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Bosch e a Qualcomm expandiram a sua parceria para incluir ADAS e plataformas centralizadas de computação veicular, permitindo arquiteturas de veículos escaláveis definidas por software que suportam atualizações de recursos orientadas por OTA.

- Janeiro de 2026:NVIDIA e Qualcomm revelaram tecnologias automotivas de próxima geração na CES, com foco em plataformas baseadas em IA e inteligência de veículos conectados. A NVIDIA anunciou a implantação de seu software Drive AI em veículos Mercedes, enquanto a Qualcomm introduziu plataformas Snapdragon Elite com suporte para atualizações e conectividade avançadas habilitadas para OTA.

- Janeiro de 2026: A Qualcomm expandiu a colaboração com o Google para integrar o Snapdragon Digital Chassis ao software automotivo, acelerando os recursos de IA habilitados para OTA e atualizações de software do veículo em tempo real.

- Dezembro de 2025: A Bosch introduziu plataformas de atualização de cockpit habilitadas para IA, permitindo melhorias baseadas em OTA sem substituição de hardware, apoiando o gerenciamento do ciclo de vida do software do veículo a longo prazo.

- Novembro de 2025: Aptiv PLC expandiu sua estratégia de arquitetura de veículos definida por software, fortalecendo os recursos de atualização OTA para implantação de software escalonável e segura em todo o veículo.

- Agosto de 2025: A NXP Semiconductors lançou processadores automotivos avançados que suportam atualizações OTA seguras, visando arquiteturas de domínio e zonais em veículos de próxima geração.

- Julho de 2025: O BlackBerry QNX aprimorou sua plataforma OTA com mecanismos de atualização à prova de falhas, garantindo confiabilidade e minimizando riscos associados a atualizações incompletas ou interrompidas.

COBERTURA DO RELATÓRIO

A análise global do mercado de atualizações automotivas over-the-air fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 19,4% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de tecnologia, por camada de arquitetura de veículo, por sistema de veículo, por tipo de veículo, por tecnologia de conectividade e por região |

| Por tipo de tecnologia |

|

| Por camada de arquitetura de veículo |

|

| Por Sistema do Veículo |

|

| Por tipo de veículo |

|

| Por Tecnologia de Conectividade |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4,13 mil milhões de dólares em 2025 e deverá atingir 21,96 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,95 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 19,4% durante o período de previsão.

O segmento SUV liderou o mercado por tipo de veículo.

Os crescentes veículos definidos por software para acelerar a adoção de OTA.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco