Tamanho do mercado de bombas automotivas, análise de participação e indústria, por tipo (bomba de combustível, bomba de óleo, bomba de água, bomba de vácuo e outros), por tipo de veículo (duas rodas, carros de passageiros e veículos comerciais), por tecnologia (mecânica e elétrica) e previsão regional, 2026-2034

Tamanho do mercado de bombas automotivas

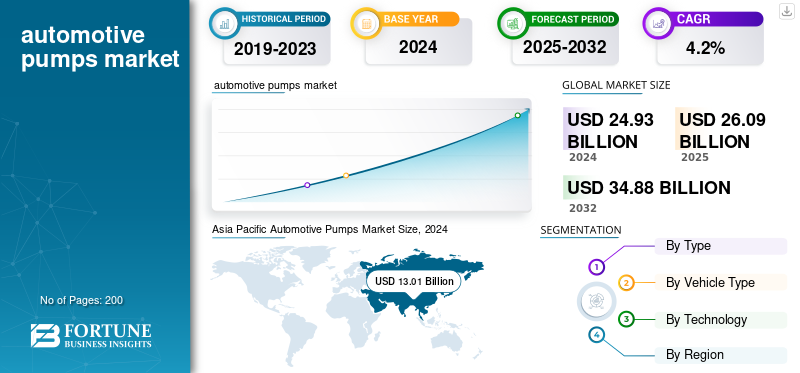

O tamanho do mercado global de bombas automotivas foi avaliado em dólares americanos26.09bilhão em 2025 e deverá crescer de USD27h31bilhões em 2026 para dólares americanos37,43bilhão até 2034, exibindo um CAGR de4.02% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de bombas automotivas com uma participação de mercado de51,85% em 2025.

Bombas automotivas são dispositivos mecânicos ou eletrônicos usados em veículos para circular fluidos essenciais, como combustível, óleo, líquido refrigerante e fluidos de transmissão, por todo o motor e outros sistemas. Essas bombas mantêm lubrificação, controle de temperatura e pressão hidráulica ideais, garantindo desempenho eficiente, emissões reduzidas e vida útil prolongada do motor. Os tipos comuns incluem bombas de combustível, bombas de injeção de combustível, bombas de óleo, bombas de água ebombas de vácuo. Com o aumento das regulamentações de eletrificação e emissões, os veículos modernos empregam cada vez mais tecnologias de bombas controladas eletronicamente e energeticamente eficientes para aumentar a confiabilidade e a economia de combustível.

A crescente produção de veículos, as normas de emissão e a demanda por tecnologias de baixo consumo de combustível impulsionam a demanda por bombas automotivas. As tendências para a eletrificação e a mudança para veículos híbridos e elétricos estão a promover ainda mais a utilização de bombas elétricas e de cilindrada variável. Além disso, a integração de sensores inteligentes e materiais leves melhora o desempenho e reduz a perda de energia. As principais empresas que operam neste espaço incluem Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd., Delphi Technologies, Johnson Electric, ZF Friedrichshafen AG e Magna International, todas focadas na eficiência, inovação e otimização de custos.

As tarifas dos EUA sobre componentes automóveis importados, especialmente da China e da Europa, impactaram as cadeias de abastecimento, os preços e as estratégias de produção no mercado automóvel global. Estas tarifas aumentaram os custos de produção para OEMs e fornecedores de nível 1, levando à expansão da produção localizada na América do Norte para reduzir a dependência das importações. As empresas também procuraram regiões de fornecimento alternativo no México, na Índia e no Sudeste Asiático. Embora tenham ocorrido perturbações de curto prazo nos preços e na logística, as tarifas aceleraram a regionalização, incentivando o investimento em tecnologias de fabrico de bombas avançadas, económicas e conformes.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE BOMBAS AUTOMOTIVAS

- Tamanho do mercado em 2025: US$ 26,09 bilhões

- Tamanho do mercado em 2026: US$ 27,31 bilhões

- Tamanho do mercado previsto para 2034: US$ 37,43 bilhões

- CAGR: 4,02% de 2026–2034

- A Ásia-Pacífico dominou o mercado de bombas automotivas com uma participação de 51,85% em 2025.

- O segmento de bombas de água deverá responder por 26,55% do mercado em 2026.

- Espera-se que o segmento de automóveis de passageiros contribua com 61,89% do mercado global em 2026.

América do Norte

O mercado da América do Norte foi avaliado em US$ 4,92 bilhões em 2025, capturando 18,85% da receita global, e estima-se que atinja US$ 5,17 bilhões em 2026.

Europa

Em 2025, a Europa detinha 23,87% do mercado global, atingindo uma avaliação de 6,23 mil milhões de dólares, e prevê-se que cresça para 6,56 mil milhões de dólares em 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 13,53 bilhões em 2025, representando 51,85% da receita total do mercado, e está projetado para atingir US$ 14,06 bilhões em 2026.

NÓS.

Estima-se que o mercado de bombas automotivas dos EUA atinja US$ 3,35 bilhões até 2026, apoiado pela produção robusta de veículos, demanda de substituição e foco crescente na confiabilidade e segurança das bombas.

Japão

Estima-se que o mercado de bombas automotivas do Japão atinja US$ 1,90 bilhão até 2026, impulsionado por fortes capacidades de fabricação automotiva e pela crescente adoção de tecnologias avançadas de veículos.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A rápida eletrificação de motorizações de veículos impulsiona o crescimento do mercado

O fator impulsionador do mercado global é a rápida eletrificação dos grupos motopropulsores dos veículos, juntamente com os requisitos de gestão térmica associados. À medida que mais veículos híbridos e elétricos a bateria entram em produção, as bombas mecânicas tradicionais por si só não conseguem atender à crescente demanda por controle preciso de fluidos, resfriamento termicamente eficiente e circuitos de fluidos integrados. Fabricantes como a Bosch Mobility Solutions estão lançando bombas como a bomba elétrica de refrigeração PDE, adaptada para refrigeração de bateria e de eixo duplo. Isso destaca que os sistemas de bombas estão evoluindo do simples resfriamento do motor para circuitos térmicos de alta potência que abrangem baterias, inversores e eixos eletrônicos. À medida que os BEVs e os híbridos substituem os eixos das bombas acionadas por motores por circuitos de fluido controlados eletronicamente, o mercado é obrigado a expandir seus portfólios de produtos com bombas elétricas. Esses novos sistemas de bombas proporcionam correspondência de fluxo mais eficiente, menores perdas parasitas e melhor integração com sistemas de controle de veículos, fatores que apoiam o desempenho e a conformidade com as emissões.

RESTRIÇÕES DE MERCADO

Instabilidade na cadeia de suprimentos de componentes críticos e matérias-primas dificulta o crescimento do mercado

Isso dificulta a produção e aumenta os custos dos fabricantes de bombas e de veículos. A indústria de bombas depende de componentes como ligas de precisão, conjuntos de rolamentos, unidades de controle eletrônico e atésemicondutorespara os módulos de bomba cada vez mais eletrificados. Como os fornecedores de bombas muitas vezes têm longos prazos de entrega e forte integração com as linhas de montagem de veículos, qualquer atraso ou aumento de custos em componentes-chave força os fornecedores de bombas de nível 1 a absorver custos mais elevados ou a repassá-los a montante, o que reduz a rentabilidade ou atrasa o lançamento de produtos. Além disso, a procura de substituição no mercado pós-venda também sofre quando as peças ficam em espera, reduzindo a força desse canal de vendas. Em resumo, a natureza complexa e globalizada da cadeia de valor das bombas automóveis significa que a fragilidade da cadeia de abastecimento, o aumento dos custos dos factores de produção, a escassez de componentes especializados e os estrangulamentos logísticos estão a actuar como um travão ao crescimento mais rápido e à escala eficiente no mercado.

OPORTUNIDADES DE MERCADO

A rápida implantação de sistemas avançados de gerenciamento térmico para veículos elétricos e híbridos gera oportunidades benéficas

À medida que a eletrificação se aprofunda, tanto os OEM como os fornecedores de bombas de nível 1 testemunham encomendas e lançamentos de produtos significativos. À medida que os veículos se tornam eléctricos ou híbridos, as bombas convencionais de fluidos accionadas pelo motor diminuem a sua função, mas são substituídas por bombas eléctricas, incluindo bombas de líquido de arrefecimento, de vácuo e de transmissão/óleo, que exigem um novo design, motores, electrónica, diagnóstico e capacidade de produção. Os fornecedores que investem nestes sistemas de bombas eletrificadas ganham novos fluxos de negócios. Além disso, a crescente pressão regulamentar sobre emissões e eficiência energética significa que os sistemas térmicos devem tornar-se mais eficientes, reduzindo a perda de energia e permitindo que módulos de bombas mais pequenos e mais leves sejam integrados em arquitecturas de veículos eléctricos. Assim, esta transição da eletrificação para a gestão térmica constitui uma oportunidade de grande alavancagem para o mercado.

TENDÊNCIAS DE MERCADO DE BOMBAS AUTOMOTIVAS

Mudança de sistemas de bomba puramente mecânicos para módulos de bomba controlados eletronicamente e acionados eletricamente

Uma tendência importante no mercado global é a mudança generalizada de sistemas de bomba puramente mecânicos para módulos de bomba controlados eletronicamente e com acionamento elétrico, especialmente impulsionados pela eletrificação de veículos e gerenciamento térmico avançado. Esta tendência apoia o mercado abrindo categorias de produtos inteiramente novas, como bombas elétricas de água/refrigerante, bombas auxiliares/de vácuo de alta tensão e módulos de bombas inteligentes com controle de velocidade e diagnóstico. Por exemplo, a adoção de bombas de água elétricas em arquiteturas híbridas e EV permite que os fabricantes eliminem perdas mecânicas na correia de transmissão, reduzam o consumo parasita de energia e otimizem os circuitos térmicos para refrigeração de baterias, inversores e motores.

Para os fornecedores de bombas, esta tendência significa investir em novos componentes eletrônicos de controle de motores, sensores integrados, diagnósticos de software e arquiteturas de alta tensão (por exemplo, sistemas de 48 V ou 400 V/800 V). Ele também conduz os ciclos de substituição do mercado de reposição e do OEM de maneira diferente: os módulos elétricos têm modos de falha, necessidades de diagnóstico e fluxos de serviço diferentes em comparação com as unidades mecânicas. A tendência reduz as barreiras para que os fornecedores legados de bombas mecânicas percam participação se não se adaptarem às plataformas de bombas elétricas. No entanto, também apresenta uma oportunidade de capturar o segmento de módulos elétricos premium. Os OEMs automotivos, sob mandatos globais de emissões/eficiência, veem as arquiteturas de bombas elétricas como um dos facilitadores da melhoria da eficiência do sistema. Os fornecedores de bombas que se alinham com a eletrificação da plataforma estão melhor posicionados para programas de veículos da próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

As bombas de óleo dominam devido à vasta frota global existente de motores ICE e HEV

Por tipo, o mercado é subsegmentado em bomba de combustível, bomba de óleo, bomba de água, bomba de vácuo, entre outros.

O segmento de bombas de água deverá dominar o mercado com uma participação de 26,55% em 2026. o segmento de bombas de óleo manteve a posição de liderança ao capturar a maior fatia do mercado. As bombas de óleo continuam a ser a espinha dorsal da lubrificação e do controle térmico na vasta frota global de motores híbridos e de combustão interna. À medida que a eletrificação acelera, bombas de óleo elétricas e variáveis de alta eficiência proliferam em híbridos e eixos elétricos, ampliando a liderança da categoria. A demanda sustentada por lubrificação de motor/transmissão, combinada com uma grande base instalada, exige substituição ao longo do tempo. O portfólio da Bosch adiciona soluções de refrigeração/óleo controladas eletronicamente que integram controle de velocidade e diagnóstico, reforçando a migração para bombas inteligentes. A modernização de bombas de óleo mecânicas para elétricas/variáveis mantém esse subsegmento essencial na lubrificação ICE, híbrida e de eixo eletrônico, apoiando tanto a instalação de OEM quanto a demanda de serviço de longo prazo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

Os automóveis de passageiros ocupam posição de liderança devido ao seu maior número globalmente

Por tipo de veículo, o mercado é categorizado em veículos de duas rodas, carros de passageirose veículos comerciais.

Espera-se que o segmento de automóveis de passageiros lidere o mercado, contribuindo com 61,89% globalmente em 2026. Os automóveis de passageiros comandam os maiores volumes em todo o mundo, impulsionando a demanda por bombas em circuitos de combustível, óleo, refrigerante e auxiliares. Em 2024, a Europa registou cerca de 10,6 milhões de automóveis novos com BEV, representando uma quota de 13,6%, enquanto os motores de combustão interna/híbridos representavam colectivamente o restante, exigindo um conteúdo substancial das bombas. Os recentes dados de registo da Europa também mostram a dinâmica dos híbridos e dos PHEV, que utilizam inerentemente refrigerantes eléctricos e bombas de vácuo, reforçando o conteúdo por automóvel de passageiros.

Por tecnologia

O tipo mecânico domina devido à sua instalação global em estoque rodoviário

Pela tecnologia, o mercado é dividido em mecânico e elétrico.

Prevê-se que o segmento Mecânico domine o mercado com uma participação de 56,36% em 2026. Apesar da rápida eletrificação da frota global de ICE, as bombas mecânicas ainda equipam a maior parte da frota e uma grande parte da produção atual, especialmente no fornecimento de petróleo e combustível. As bombas mecânicas sustentam enormes volumes de linha de base e atração do mercado de reposição. Contudo, o caminho de transição é claro; bombas acionadas eletronicamente são escalonadas com plataformas EV/híbridas. Para a janela de previsão, a tecnologia mecânica continua predominante devido ao enorme parque legado e à produção contínua de ICE/híbridos em muitas regiões; simultaneamente, os OEMs estão especificando novamente os ganhos de eficiência em projetos mecânicos para atender às metas de emissões e durabilidade. A coexistência de uma base mecânica dominante com módulos eléctricos em rápido crescimento sustenta a procura total de bombas, ao mesmo tempo que permite aos fornecedores diversificarem os seus portfólios e reinvestirem em soluções electrificadas de próxima geração, apoiando o crescimento global do mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE BOMBAS AUTOMOTIVAS

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

Asia Pacific Automotive Pumps Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em US$ 4,92 bilhões em 2025, capturando 18,85% da receita global, e estima-se que atinja US$ 5,17 bilhões em 2026.O crescimento do mercado de bombas automotivas na América do Norte é impulsionado por um grande parque de veículos ICE que precisa de bombas de combustível, óleo e transmissão, juntamente com a crescente demanda por refrigerante elétrico e bombas auxiliares em híbridos e EVs. Fortes redes de pós-venda e rigorosas expectativas de segurança mantêm elevados os volumes de substituição e incentivam os fornecedores a melhorar a confiabilidade. Em outubro de 2024, a American Honda anunciou um recall de 720.000 veículos dos EUA para inspecionar e substituir bombas de combustível de alta pressão defeituosas, destacando o foco contínuo na qualidade e segurança das bombas. Estima-se que o mercado dos EUA atinja US$ 3,35 bilhões até 2026.

Os EUA lideram a América do Norte com alta demanda de bombas de SUVs e picapes, além de rápida expansão de soluções de gerenciamento térmico de veículos elétricos. Os recalls em torno da confiabilidade das bombas de combustível e a crescente adoção de bombas elétricas de refrigeração em novas plataformas de veículos elétricos, juntos, sustentam fortes volumes de bombas OEM e de reposição.

Europa

Em 2025, a Europa detinha 23,87% do mercado global, atingindo uma avaliação de 6,23 mil milhões de dólares, e prevê-se que cresça para 6,56 mil milhões de dólares em 2026.A Europa é a região que mais cresce, uma vez que as metas agressivas de CO₂ e a rápida eletrificação aumentam a procura por bombas elétricas eficientes de água, petróleo e vácuo. As plataformas híbridas plug-in e EV exigem gerenciamento térmico de múltiplos circuitos, aumentando o líquido refrigerante elétrico e o conteúdo da bomba auxiliar por veículo. A forte presença Tier-1 da Bosch, Continental, Valeo, Gates e NTN sustenta atualizações tecnológicas e ampla cobertura de pós-venda. Em outubro de 2023, a Continental introduziu 17 tipos de bombas de água auxiliares ajustáveis especificamente para aplicações híbridas eveículos elétricos, sublinhando esta expansão do mercado de bombas impulsionada pela eletrificação. Estima-se que o mercado do Reino Unido atinja 0,78 mil milhões de dólares até 2026, e que o mercado alemão atinja 2,08 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 13,53 bilhões em 2025, representando 51,85% da receita total do mercado, e está projetado para atingir US$ 14,06 bilhões em 2026.A Ásia-Pacífico domina o mercado global de bombas automotivas, apoiado por sua posição como o maior centro de produção de veículos do mundo e pela frota de NEV em rápida expansão. A China, o Japão e a Índia produzem colectivamente a maioria dos veículos globais, impulsionando uma enorme procura de combustível, óleo, água e bombas de transmissão em modelos ICE e híbridos, enquanto o crescimento dos VE acelera a adopção de bombas eléctricas de refrigeração e de óleo. Os fornecedores locais e globais competem agressivamente em termos de custos e eficiência, e os elevados volumes de produção de automóveis de passageiros e veículos de duas rodas cimentam a participação líder da Ásia-Pacífico no consumo de bombas. Estima-se que o mercado do Japão atinja 1,9 mil milhões de dólares até 2026, que o mercado da China atinja 6,62 mil milhões de dólares até 2026 e que o mercado da Índia atinja 2,55 mil milhões de dólares até 2026.

Resto do mundo

O resto do mundo observa um crescimento constante nas bombas automotivas, impulsionado por um parque de veículos em expansão, pelo desenvolvimento de infraestrutura e pelas condições operacionais de clima quente que sobrecarregam os sistemas de refrigeração. As bombas mecânicas de combustível e de água ainda dominam, mas as iniciativas de eletrificação e as importações de híbridos introduzem gradualmente bombas elétricas auxiliares e de refrigeração. Os fornecedores globais aproveitam os distribuidores regionais para expandir a cobertura e apoiar ciclos de trabalho exigentes em frotas comerciais e aplicações off-road. Com o tempo, espera-se que o rigor dos padrões de emissões e a adoção gradual de VE aumentem a procura por soluções de bombas controladas eletronicamente e de maior eficiência nestes mercados.Em 2025, o Resto do Mundo gerou 1,42 mil milhões de dólares, contribuindo com 5,43% para as receitas do mercado global, e prevê-se que cresça para 1,52 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Alta integração de sistemas e concorrência de mercado âncora de cadeias de suprimentos diversificadas

O mercado global de bombas automotivas é liderado por fornecedores de nível 1, como Bosch, Continental AG, Valeo e Denso Corporation, que fornecem um portfólio diversificado de bombas de combustível, água, óleo, transmissão e direção para OEMs globais. Sua ampla presença de fabricação, relacionamentos OEM de longa data e capacidade de fornecer tecnologias de bombas mecânicas e elétricas garantem um fornecimento confiável e cobertura global do mercado de reposição. Os players de médio porte e especializados também competem em tipos de bombas, eficiência e soluções prontas para veículos elétricos, aumentando a resiliência geral da cadeia de fornecimento e reduzindo as barreiras de entrada para OEMs que buscam fornecimento de vários fornecedores. A mudança para as necessidades de eletrificação e gestão térmica está a acelerar a procura de sistemas elétricos de refrigeração e bombas de água, dando espaço a fornecedores mais novos e ágeis para inovarem e fornecerem soluções de bombas de próxima geração para plataformas híbridas e EV.

LISTA DAS PRINCIPAIS EMPRESAS DE BOMBAS AUTOMOTIVAS PERFILADAS

- Robert Bosch GmbH (Alemanha)

- Denso Corporation (Japão)

- Aisin Seiki Co., Ltd. (Japão)

- Continental AG (Alemanha)

- Delphi Technologies (Reino Unido)

- Rheinmetall AG (Alemanha)

- SHW AG (Alemanha)

- Hitachi Astemo (Japão)

- Corporação Mikuni (Japão)

- Valeo S.A. (França)

- Hella GmbH & Co. KGaA (Alemanha)

- Mahle GmbH (Alemanha)

- Magna Internacional (Canadá)

- (EUA)

- TRW Automotivo (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025: Rheinmetall AG recebeu um contrato significativo de um grande fabricante norte-americano de caminhões. O acordo cobre o fornecimento de bombas elétricas de refrigeração de alta tensão CWA 2000 para caminhões médios e pesados elétricos a bateria, com entregas programadas de 2028 a 2035. Essas bombas prontas para 800 V permitem o controle térmico da traçãobaterias, motores e eletrônica de potência em aplicações comerciais de alta carga. A Rheinmetall afirmou que este acordo de longo prazo fortalece a sua presença na América do Norte e sublinha como os OEMs de serviços pesados estão agora eletrificando as transmissões em grande escala, impulsionando a procura por veículos eficientes em termos de combustível, com tecnologias avançadas de bombas de refrigeração de baixo ruído e isentas de manutenção.

- Setembro de 2024: Robert Bosch GmbH apresentou sua bomba de refrigeração elétrica PDE de próxima geração, uma unidade de alta potência projetada para veículos elétricos e híbridos. Fornecendo até 1.200 litros por hora a 1,7 bar, a bomba oferece uma vida útil esperada superior a 41.000 horas de operação. Ele suporta resfriamento ativo para baterias, inversores e eixos eletrônicos duplos, essencial para capacidade de carregamento rápido e longa vida útil dos componentes. A Bosch enfatizou a sua embalagem compacta, elevada eficiência e controlo preciso de velocidade variável, observando que o design PDE reduz o consumo de energia em comparação com bombas mecânicas acionadas por correia e constitui um elemento-chave da sua plataforma integrada de gestão térmica para mobilidade elétrica.

- Agosto de 2024: Rheinmetall AG lançou uma atualização em seu portfólio de bombas de refrigeração mecânicas e variáveis, confirmando a produção de projetos de acionamento direto e de fluxo variável controlados por solenóide. Este último permite o fornecimento de líquido refrigerante sob demanda, reduzindo perdas parasitas e melhorando a eficiência de combustível em motores de combustão. A declaração da Rheinmetall enfatizou o investimento contínuo em P&D para preencher a lacuna entre as soluções mecânicas tradicionais e as bombas totalmente elétricas para aplicações híbridas. A empresa apresentou protótipos capazes de integrar válvulas de controle eletrônico e diagnósticos em tempo real, ressaltando sua estratégia de combinar a confiabilidade das unidades mecânicas com a adaptabilidade dos sistemas modulados eletronicamente nos motores modernos.

- Junho de 2024: Rheinmetall AG anunciou que havia garantido um grande pedido de bombas elétricas de refrigeração de um fabricante automotivo líder internacional. O pedido envolve produção até 2030 e um contrato de serviço que se estende até 2045. As bombas são projetadas para uso em veículos híbridos de próxima geração, oferecendo alta eficiência, controle eletrônico preciso e durabilidade sob condições exigentes de gerenciamento térmico. Rheinmetall enfatizou que o contrato reforça sua liderança crescente em soluções de mobilidade eletrificada e destaca a mudança da indústria de sistemas mecânicos para sistemas elétricos de manuseio de fluidos para resfriamento de baterias, inversores e eixos elétricos.

- Outubro de 2022: A Bosch expandiu o seu portfólio de bombas elétricas de refrigeração para o mercado de reposição em toda a Europa. A nova gama inclui agora mais de 50 referências, 14 das quais abrangem aplicações híbridas e eléctricas, representando aproximadamente 60% dos automóveis de passageiros e carrinhas ligeiras da região equipados com bombas eléctricas. A empresa destacou que a extensão garante que oficinas independentes possam fazer a manutenção de sistemas de refrigeração modernos em veículos elétricos e híbridos com componentes de nível OE. A Bosch também introduziu catalogação atualizada e suporte de diagnóstico para arquiteturas multibombas, com o objetivo de melhorar a preparação do mercado pós-venda para sistemas cada vez mais eletrificados.sistemas de gerenciamento térmicoem plataformas de veículos novos e legados.

- Maio de 2022: DENSO Corporation e Aisan Industry Co., Ltd. anunciaram um acordo para transferir o negócio de módulos de bomba de combustível da DENSO para Aisan. A mudança estratégica consolida a experiência em sistemas de fornecimento de combustível e aumenta a eficiência da produção. Ambas as empresas afirmaram que a colaboração permite um foco mais nítido na eletrificação, ao mesmo tempo que otimiza o custo e a qualidade nos sistemas ICE e híbridos de fornecimento de combustível. A transferência destaca a reestruturação em curso entre os fornecedores Tier-1, especializados em componentes de propulsão de próxima geração.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de4.02% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, tipo de veículo, tecnologia e região |

|

Por tipo |

· Bomba de Combustível · Bomba de óleo · Bomba de água · Bomba de Vácuo · Outros |

|

Por tipo de veículo |

· Veículo de duas rodas · Automóveis de passageiros · Veículos Comerciais |

|

Por tecnologia |

· Mecânico · Elétrica |

|

Por geografia |

· América do Norte (por tipo, tipo de veículo, tecnologia e país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo, tipo de veículo, tecnologia e país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo, tipo de veículo, tecnologia e país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo, tipo de veículo, tecnologia e país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 26,09 mil milhões de dólares em 2025 e deverá atingir 37,43 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 13,53 mil milhões de dólares.

Espera-se que o crescimento do mercado se expanda a um CAGR de 4,02% durante o período de previsão.

O segmento mecânico lidera por deter a participação máxima.

A crescente mudança técnica para sistemas de entrega de combustível de alta pressão impulsiona o crescimento do mercado.

Os principais players incluem Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd. e Delphi Technologies.

A Ásia-Pacífico dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco