Tamanho do mercado de exibição inteligente automotiva, análise de participação e indústria, por tamanho (até 5, 5 a 10 e acima de 10), por tecnologia de exibição (LCD, TFT-LCD e LED), por aplicação (cluster de instrumentos digitais, infoentretenimento central, display head-up e entretenimento de assento traseiro), por classe de veículo (segmento padrão, segmento médio e luxo) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

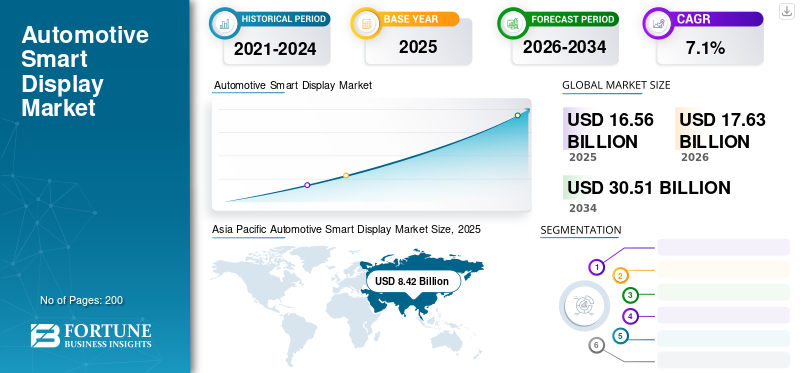

O tamanho global do mercado de displays inteligentes automotivos foi avaliado em US$ 16,56 bilhões em 2025 e deve crescer de US$ 17,63 bilhões em 2026 para US$ 30,51 bilhões até 2034, exibindo um CAGR de 7,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 50,84% em 2025.

Um display inteligente automotivo é uma tela ou interface incorporada em um veículo que integra tecnologias avançadas, proporcionando múltiplas funções. Esses monitores possuem telas sensíveis ao toque, sistemas de controle habilitados por voz, sistemas de controle por gestos e sistemas de conectividade que oferecem aos usuários fácil navegação, entretenimento e comunicação, além de outras opções. Esses monitores também garantem a segurança veicular, fornecendo funções de segurança do motorista, diagnósticos em tempo real da temperatura da bateria e do motor, pressão dos pneus e capacidade de combustível. Os displays inteligentes suportam a integração de smartphones, como Apple Car Play e Android Auto, para ampliar os recursos de exibição e aprimorar a experiência de direção. A crescente demanda por recursos avançados, como navegação, sistemas multimídia, assistência ao motorista, funções de veículos conectados e melhor comunicação entre motorista e veículo, impulsiona as tendências de displays inteligentes automotivos.

A pandemia da COVID-19 impactou significativamente o mercado automóvel de ecrãs inteligentes, causando perturbações tanto na oferta como na procura. As medidas de confinamento e as incertezas económicas levaram a um declínio temporário nas vendas de veículos, afectando a adopção de sistemas de visualização inteligentes. No entanto, a pandemia também acelerou as tendências no sentido da conectividade automóvel e das interfaces digitais, impulsionando a procura de produtos a longo prazo. Apesar dos desafios nas cadeias de produção e abastecimento, espera-se que o mercado de ecrãs inteligentes recupere à medida que a indústria automóvel se recupera.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de displays inteligentes automotivos

A rápida adoção de painéis OLED traz uma tendência positiva ao mercado.

Espera-se que a rápida adoção de tecnologias baseadas na realidade e de veículos autónomos aumente os sistemas de infoentretenimento nos veículos, que estão a tornar-se cada vez mais sofisticados, levando a um aumento na procura de ecrãs automóveis maiores e de maior resolução. A integração de displays interativos tornou-se uma característica fundamental dos processos de fabricação utilizados pela maioria dos principais fabricantes de automóveis. Os displays OLED estão ganhando popularidade entre empresas automobilísticas renomadas, como Volkswagen, Jaguar Land Rover, Toyota, GM, Mercedes-Benz e Audi.

- Por exemplo, em agosto de 2023, a Mercedes e a LG reforçaram a sua colaboração ao aplicar ecrãs automóveis de última geração da LGD nos seus veículos de luxo. A Mercedes-Benz está trabalhando com a LG Display para integrar painéis OLED nos bancos traseiros e nos displays do painel de novos veículos. A Mercedes-Benz será a primeira montadora a usar OLED em modelos de consumo.

Tecnologia avançada, como tela de cristal líquido com transistor de filme fino (TFT-LCD) e diodo orgânico emissor de luz (OLED), que melhora a resolução e os recursos da tela, também é econômica. Além disso, é útil na navegação de mapas e opções de multimídia para sistemas de exibição automotiva. Painéis OLED estão ganhando popularidade no carro de luxomercado devido à sua alta flexibilidade de design e à crescente demanda dos fabricantes de equipamentos originais (OEMs) em seus lançamentos de novos modelos.

- Por exemplo, em julho de 2023, a Mini anunciou o lançamento de seus modelos Mini de última geração com tela OLED redonda e assistente digital animado. A primeira tela OLED circular de 9,4 polegadas da indústria automotiva será alimentada pelo colorido e personalizável software Mini Operating System 9.

Fatores de crescimento do mercado de displays inteligentes automotivos

Integrando a conectividade do smartphone aos veículos para impulsionar o crescimento do mercado

A sincronização de smartphones com sistemas de infoentretenimento, como Apple CarPlay, Spotify e Android Auto, poderia aumentar a demanda por atualização dos displays dos veículos. Uma semelhança entre o Android Auto e o Apple CarPlay é o uso de smartphones para executar sistemas operacionais integrando recursos avançados, como eletrônica da cabine, fácil acesso à música e fácil navegação sem distrair o motorista.

Esses sistemas operacionais também possuem suporte de voz integrado, como Apple Siri e Google Assistant, para fornecer uma experiência de viva-voz. A integração do kit correspondente é essencial para que as montadoras possam executar seus sistemas operacionais com eficiência. Por isso, vários fabricantes estão a adotar e a desenvolver esta tecnologia nos seus veículos, permitindo funções de suporte de série ou como opção nos seus sistemas de infoentretenimento.

- Por exemplo, em maio de 2023, a Nvidia Corp e a MediaTek Inc. colaboraram para improvisar a tecnologia de carros conectados para alimentar sistemas avançados de infoentretenimento de veículos que podem transmitir vídeo e interagir com os motoristas usandointeligência artificialou realidade aumentada. Pelo acordo, a MediaTek integrará um chip de unidade de processamento gráfico Nvidia e software Nvidia ao sistema para exibições de infoentretenimento mostrando o ambiente do veículo e monitorando os motoristas.

FATORES DE RESTRIÇÃO

A crescente ameaça de ataques cibernéticos pode prejudicar o crescimento do mercado

A rápida adoção de tecnologia avançada resultou na maioria dos veículos modernos equipados com recursos avançados, normalmente tecnologia sem fio, aumentando em última análise o risco de ataques cibernéticos. À medida que os veículos se tornam mais conectados através de vários dispositivos, como smartphones, tablets de navegação e leitores de música, aumenta o risco de ataques de malware e vírus através de terminais de informação de veículos e sistemas de entretenimento de veículos. Conexões excessivas e fracas também aumentam o risco de hacking. Dado que a segurança e a privacidade são os pilares dos produtos telemáticos, o actual cenário económico global indica que as inclinações das pessoas em relação à tecnologia avançada estão a mudar. As informações coletadas podem ser mal utilizadas por meio da telemática.

Os materiais utilizados na fabricação do sistema de exibição também desempenham um papel importante. No entanto, para atingir as especificações de nível automotivo, espera-se que os custos do material AMOLED e da tela sejam altos. Assim, espera-se que atrapalhe ligeiramente o crescimento do mercado. Além disso, os cibercriminosos podem hackear aplicativos de veículos para coletar ou inserir dados falsos nos sistemas. Além disso, existe um alto risco de que os dados sejam partilhados com terceiros sem o consentimento do fornecedor da aplicação ou do fornecedor de serviços de telecomunicações (TSP). Empresas proeminentes investem pesadamente em pesquisas para desenvolver sistemas inteligentes de exibição de veículos que aproveitem tecnologias avançadas, como IA. Esses recursos avançados de veículos criam custos adicionais para os fabricantes, levando a custos de produção de veículos mais elevados e diminuindo a participação no mercado de displays inteligentes automotivos.

- Por exemplo, em abril de 2023, a GM anunciou a substituição do atual serviço conectado ao carro por sistemas integrados de infoentretenimento a bordo desenvolvidos com o Google (Alphabet Inc.) para futurosveículos elétricos.

Análise de segmentação de mercado de display inteligente automotivo

Por análise de tamanho

O segmento de 5” a 10” detinha a maior participação de mercado devido à sua propriedade multifuncional

Por tamanho, o mercado é segmentado em até 5”, 5” a 10” e acima de 10”. O segmento de 5" a 10" deverá ter a maior participação de mercado global de 43,19% em 2026. A maioria dos carros do segmento médio são equipados com displays inteligentes com tamanhos que variam de 5" e 5" a 10" à medida que as variantes do carro são atualizadas. A crescente demanda pela integração de sistemas eletrônicos com recursos de segurança e a crescente adoção de veículos autônomos criam, portanto, uma alta demanda por displays inteligentes.

Prevê-se que o segmento acima de 10" seja o segmento de crescimento mais rápido, seguido por 5" a 10". OEMs e empresas voltadas para a tecnologia estão unindo forças para desenvolver e incorporar mais de 10" unidades de exibição no veículo. Por exemplo, em agosto de 2023, a Hyundai Motor Company estreou um SUV Santa FE totalmente novo. A empresa afirma fornecer novos interiores com o primeiro display panorâmico curvo de 12,3 polegadas da classe SANTA FE, que abrange um cluster digital e sistema de infoentretenimento, melhorando a visibilidade do motorista e o fator luxo.

Por análise de tecnologia de exibição

Segmento TFT-LCD domina o mercado devido à qualidade visual aprimorada

Pela tecnologia de exibição, o mercado é segmentado em LCD, TFT-LCD e LED. Os displays inteligentes utilizados em veículos são geralmente TFT-LCDs, amplamente utilizados no exigente setor automotivo devido a diversos benefícios, como alta resolução, alto brilho, confiabilidade e baixo custo. Os painéis TFT-LCD podem exibir vídeo monocromático ou colorido de DVDs, câmeras ou outras entradas de vídeo. Eles podem ser usados como exibições de vários caracteres enquanto integram dados de outras fontes. Por exemplo, a Mitsubishi Electric Corporation lançou o seu novo monitor TFT-LCD em abril de 2019 para aplicações automotivas, marítimas e de maquinaria agrícola onde são necessários um melhor desempenho e ecrãs grandes de alta qualidade.

O segmento LCD cresceu significativamente e deverá dominar a participação de mercado com 36,61% em 2026, devido aos painéis LCD nos painéis de instrumentos básicos, telas sensíveis ao toque no console central e telas sensíveis ao toque para aparelhos do banco traseiro em modelos de carros compactos. Espera-se que os sistemas de display LED inteligentes em veículos ganhem rápida adoção em comparação com outras tecnologias de display devido ao uso de unidades de display OLED com mais inovação a ser implementada nos próximos veículos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

O segmento de infoentretenimento central domina o mercado devido à sua capacidade de monitoramento múltiplo.

Por aplicação, o mercado é segmentado em painel de instrumentos digitais, infoentretenimento central, head-up display e entretenimento no banco traseiro. O segmento de infoentretenimento central, denominado display central, será responsável pela maior participação de mercado, 36,16% em 2026. O infoentretenimento central é um sistema que fornece conteúdo interativo no habitáculo, como controle de temperatura, gerenciamento de telefone, navegação, música e outros dados de entretenimento. A utilização crescente de componentes eletrónicos, a eliminação de ecrãs múltiplos e a integração de sistemas avançados de telemática e infoentretenimento impulsionam o crescimento neste setor.

Estima-se que o segmento de painel de instrumentos digitais e Head-Up Display (HUD) registre a taxa de crescimento mais rápida durante o período de previsão. Os avanços nas tecnologias de display e a tendência crescente de incorporar múltiplas funções de display em um único display desempenham um papel vital no crescimento segmental. O head-up display e o painel de instrumentos projetam as informações necessárias sobre sinais de trânsito, velocidade, limite de velocidade e navegação passo a passo, juntamente com outros alertas ao motorista diretamente dentro da linha de visão do motorista, reduzindo as chances de distração do motorista. O segmento de entretenimento no banco traseiro também indica um crescimento considerável devido ao aumento das vendas de veículos de luxo com opções de recursos premium.

Por análise de classe de veículo

O segmento médio domina devido a

Por classe de veículo, o mercado é classificado em segmento padrão, segmento médio e luxo. Espera-se que o segmento padrão domine o mercado com participação de 81,25% em 2026, também apresentou crescimento considerável durante o período de previsão. Os recursos econômicos com funcionalidade básica em veículos criarão um crescimento lucrativo no setor de displays inteligentes automotivos durante o período de previsão.

Espera-se que o segmento médio domine o mercado durante o período de previsão. Automóveis de passageirosrespondem pelas maiores vendas da produção automotiva global total. Este segmento oferece os recursos mais exigidos, valorizando o dinheiro. A Ásia é um mercado líder no setor automotivo com China, Japão e Índia. A maior parte do mercado na região é sensível ao preço, tornando este segmento ideal e dominante.

O segmento de luxo também apresenta crescimento significativo no mercado. O aumento do rendimento disponível dos consumidores, especialmente na China, Índia e México, impulsiona a procura de veículos do segmento de luxo com ecrãs de características avançadas.

ANÁLISE REGIONAL

Geograficamente, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Smart Display Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico foi avaliado em US$ 8,42 bilhões em 2025, capturando 50,84% da receita global, e estima-se que atinja US$ 9,01 bilhões em 2026. A Ásia-Pacífico lidera a indústria automotiva de displays inteligentes e prevê-se que prevaleça em sua posição durante o período de previsão. O crescimento da região deve-se ao aumento da procura de automóveis, ao aumento dos acidentes de trânsito e à necessidade de incorporar características de segurança nos automóveis para garantir a segurança dos ocupantes e das estradas. Índia, China, Japão e Coreia do Sul contribuem para o elevado crescimento e produção de automóveis da região. A presença de fabricantes globais, como BHTC e Faurecia SA, e a enorme procura de displays inteligentes de reposição em certos países estão a impulsionar o crescimento do mercado nesta região. O mercado do Japão deverá atingir 2,38 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,91 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,79 mil milhões de dólares até 2026.

Europa

A Europa representou 5,16 mil milhões de dólares em 2025, representando 31,15% da quota de mercado global, e deverá atingir 5,5 mil milhões de dólares em 2026. Espera-se que a dimensão do mercado europeu cresça significativamente nos próximos anos. A Europa está a desempenhar um papel fundamental, com cerca de 25% e 30% da quota de vendas de automóveis de luxo em 2021. A adopção destes displays e tecnologias avançadas ajudará a região a alcançar um crescimento saudável no mercado. O mercado do Reino Unido deverá atingir 0,72 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 1,86 mil milhões de dólares até 2026.

América do Norte

A América do Norte contribuiu com 15,53% para o mercado global em 2025, com uma avaliação de US$ 2,57 bilhões, e deverá atingir US$ 2,69 bilhões em 2026. A América do Norte observou um crescimento significativo no mercado. O crescimento é atribuído ao aumento das vendas e à inovação em produtos relacionados às tecnologias de display. As empresas estão procurando ativamente a produção em massa devido ao aumento das vendas de veículos de luxo e espera-se que esse crescimento das vendas aumente durante o período de previsão. O mercado dos EUA deverá atingir US$ 1,15 bilhão até 2026.

Resto do mundo

A região do Resto do Mundo capturou 2,49% do mercado global em 2025, gerando 0,41 mil milhões de dólares em receitas, e prevê-se que atinja 0,43 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de displays inteligentes automotivos

Portfólio avançado de displays automotivos torna a Continental AG o principal player do mercado

A Continental AG é uma fornecedora de produtos automotivos com sede na Alemanha. Oferece peças estruturais, eletrônicos e componentes para mobilidade autônoma, segurança, comportamento, arquitetura e conectividade, experiência do usuário, interiores de cabine, telemática e aplicações de mobilidade inteligente. A empresa atende os mercados de veículos de passageiros, caminhões, ônibus, veículos de duas rodas, agrícolas, de construção, mineração e veículos de movimentação de materiais. A Continental AG é um dos players dominantes no mercado. A empresa é líder inovadora em soluções de display automotivo em seu portfólio de produtos, incluindo display curvo ultra-amplo, display em forma de V, recurso de identificação do motorista com display 3D, display invisível no painel, display OLED e display com recurso de privacidade selecionável.

Além disso, o número crescente de colaborações e expansões entre OEMs automotivos, fornecedores de tecnologia esemicondutorespera-se que os fornecedores continuem sendo uma estratégia de negócios fundamental, ajudando assim as empresas a ganhar destaque no mercado global.

- Por exemplo, em novembro de 2022, a Continental AG expandiu as suas instalações em Timisoara para uma megafábrica para produção de displays. A empresa investiu cerca de US$ 44 milhões na ampliação da área de produção em 60%, que é de 18 mil metros quadrados. A Continental AG recebeu mais de um bilhão de pedidos de seus displays em forma de V, 3D e OLED.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Delphi Automotive PLC (Irlanda)

- Continental AG(Alemanha)

- Robert Bosch GmbH (Alemanha)

- (Japão)

- Japão Display Inc. (Japão)

- Denso Corporation(Japão)

- Panasonic (Taiwan)

- Magna International Inc. (Canadá)

- LG Display Co. (Coreia do Sul)

- Hyundai Mobis (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2024 - LG Display revelou um conjunto de displays automotivos revolucionários no Consumer Electronics Show (CES) 2024. Os displays incluem um LCD pilar a pilar (P2P) de 57 polegadas, que cobre o painel da esquerda do lado do motorista até o lado direito do banco do passageiro dianteiro e é o maior display existente, de acordo com a empresa.

- Janeiro de 2024 -AUO, líder global em tecnologia de display, fez sua estreia na CES em Las Vegas neste ano, exibindo tecnologias e soluções avançadas de display, incluindo o revolucionário Micro LED. Ele destacará uma gama de soluções HMI para exibição em veículos e aplicações de mobilidade estendida, prevendo o futuro da mobilidade inteligente.

- Julho de 2023 -anunciou o fornecimento de seu display automotivo de diodo orgânico emissor de luz (OLED) para a marca premium Genesis da Hyundai Motor Co. para o sistema de infoentretenimento integrado do painel de seu novo modelo GV80. O modelo 2024 GV80 facelift será equipado com a tela OLED de 27 polegadas da LG para a exibição panorâmica do SUV de luxo, combinando telas para o painel, navegação e sistema de infoentretenimento do SUV.

- Junho de 2023 -A Continental AG revelou alguns de seus próximos displays automotivos na Mobility Tech Expo. A empresa atualizou tecnologicamente seus produtos, como head-up display com vista panorâmica e display central mais amplo no para-brisa, capaz de indicar todas as informações importantes e contar com tecnologia de dimerização local. A empresa também afirma introduzir autenticação facial em seus monitores.

- Abril de 2023 -A Samsung Display assinou um Memorando de Entendimento (MOU) com a Ferrari para desenvolver uma solução de display para os modelos de próxima geração da Ferrari. Sob este memorando de entendimento, a Samsung Display desenvolverá uma solução inovadora de display automotivo com tecnologia OLED líder mundial para apoiar a transformação digital contínua da Ferrari.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado consiste em uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, o relatório oferece insights sobre as tendências atuais do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório oferece uma análise aprofundada do mercado de diversos fatores que contribuíram para o seu crescimento nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,1% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tamanho

|

|

Por tecnologia de exibição

|

|

|

Por aplicativo

|

|

|

Por classe de veículo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 16,56 mil milhões de dólares em 2025. O mercado global deverá atingir 30,51 mil milhões de dólares em 2034.

Espera-se que o mercado registre um CAGR de 7,1% durante o período de previsão 2026-2034.

Prevê-se que a integração da conectividade de smartphones em veículos impulsione o crescimento do mercado.

A região Ásia-Pacífico liderou o mercado global em 2025.

O relatório inclui China, Japão, Índia, Coreia do Sul e os restantes foram agrupados no resto da Ásia-Pacífico.

Alguns dos principais players que operam no mercado de displays inteligentes automotivos incluem Delphi Automotive PLC, Continental AG, Denso Corporation, Robert Bosch GmbH, Nippon Seiki Co. Ltd., Hyundai Mobis, Robert Bosch GmbH e Japan Display Inc.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco