Tamanho do mercado do sistema de gerenciamento térmico automotivo, participação e análise da indústria, por tipo de sistema térmico (sistema de gerenciamento térmico de trem de força, sistema de gerenciamento térmico de bateria (BTMS), sistema térmico HVAC de cabine e sistema de gerenciamento térmico integrado/centralizado), por tipo de veículo (carros de passageiros, LCVs e HCVs), por tipo de tecnologia (gerenciamento térmico baseado em ar, sistemas de refrigeração à base de líquido, sistemas de resfriamento à base de refrigerante e sistemas baseados em material de mudança de fase (PCM), por

PRINCIPAIS INFORMAÇÕES DE MERCADO

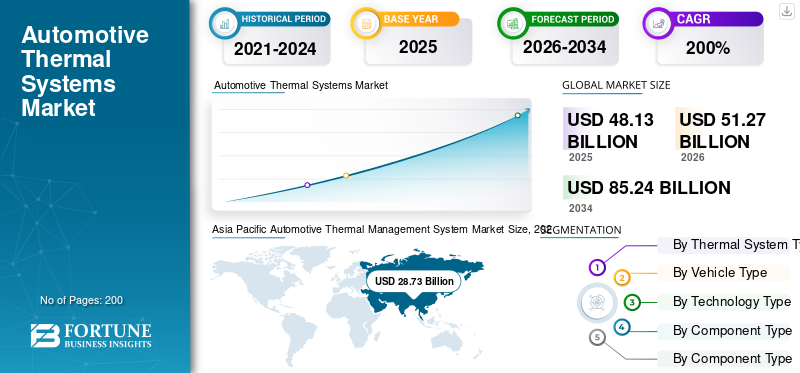

O tamanho global do mercado de sistemas de gerenciamento térmico automotivo foi avaliado em US$ 48,13 bilhões em 2025. O mercado deve crescer de US$ 51,27 bilhões em 2026 para US$ 85,24 bilhões até 2034, exibindo um CAGR de 6,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sistemas de gerenciamento térmico automotivo com uma participação de mercado de 59,69% em 2025.

Um sistema de gerenciamento térmico automotivo (ATMS) é um conjunto integrado de componentes e controles que gerencia o calor no trem de força, na bateria, na eletrônica e na cabine de um veículo. Ele mantém temperaturas operacionais ideais para melhorar a eficiência, segurança, desempenho, durabilidade, capacidade de carregamento e conforto dos passageiros sob diversas condições climáticas e de direção. O crescimento do mercado global é impulsionado pela rápida adoção de veículos elétricos e híbridos, o que aumenta a demanda por gerenciamento térmico de baterias, circuitos de refrigeração líquida e resfriadores à base de refrigerante. Carregamento mais rápido, componentes eletrônicos com maior densidade de potência ebomba de calorO HVAC também aumenta a complexidade térmica. Regras mais rigorosas em matéria de eficiência e emissões, exposição climática extrema e maior utilização de arquiteturas centralizadas e controladas por software aceleram ainda mais o valor do sistema por veículo.

Os principais players incluem Bosch, Denso, Continental, Marelli, Aisin, Hitachi Astemo e Delphi Technologies (BorgWarner). As tendências incluem atualizações de GDI de alta pressão, injetores e bombas melhorados para maior eficiência e menores emissões, integração com software de gestão de motores e um foco crescente em sistemas de economia de combustível compatíveis com híbridos, à medida que o crescimento de veículos elétricos puros limita gradualmente os volumes de ICE a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado do sistema de gerenciamento térmico automotivo

- Tamanho do mercado em 2025: US$ 48,13 bilhões

- Tamanho do mercado em 2026: US$ 51,27 bilhões

- Tamanho do mercado previsto para 2034: US$ 85,24 bilhões

- CAGR: 6,6% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sistemas de gerenciamento térmico automotivo com uma participação de 59,69% em 2025.

- O segmento de sistemas de gerenciamento térmico de trem de força detinha a maior participação de mercado em 2025.

- O segmento de automóveis de passageiros foi responsável pela liderança da participação de mercado em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com 28,73 mil milhões de dólares em 2025, impulsionada pela forte produção de veículos e pela rápida eletrificação.

América do Norte

A América do Norte testemunhou um crescimento constante apoiado pela crescente adoção de veículos elétricos e pela procura de sistemas avançados de climatização e refrigeração de baterias.

Europa

A Europa manteve uma presença significativa no mercado devido a regulamentações rigorosas sobre emissões e à crescente implantação de tecnologias de bombas de calor e de refrigeração de baterias.

NÓS.

O mercado foi avaliado em 6,82 mil milhões de dólares em 2025, apoiado pela forte adoção de veículos elétricos e híbridos.

Japão

O mercado atingiu US$ 3,96 bilhões em 2025, impulsionado pela demanda por refrigeração eficiente do trem de força e componentes térmicos.

Leia mais

TENDÊNCIAS DE MERCADO DE SISTEMA DE GESTÃO TÉRMICA AUTOMOTIVA

Módulos térmicos de bomba de calor integrados para acelerar a consolidação em nível de plataforma

As montadoras estão migrando de circuitos separados de refrigeração e aquecimento, ventilação e ar condicionado HVAC para supermódulos térmicos integrados que gerenciam centralmente os fluxos de calor da bateria, do eixo eletrônico e da cabine. Esta tendência é mais forte em plataformas EV, onde a redução do roteamento das mangueiras, dos componentes e da complexidade do controle melhora o empacotamento e aumenta a autonomia em climas frios. As arquiteturas centralizadas também permitem um compartilhamento de calor mais inteligente (por exemplo, usando o calor residual da eletrônica de potência) e uma calibração mais rápida entre variantes de veículos, ajudando os OEMs a padronizar os sistemas térmicos em vários modelos. Para os fornecedores, a mudança favorece conjuntos de maior valor que agrupam compressores, trocadores de calor, bombas, válvulas, sensores e controles integrados em menos módulos, aumentando o conteúdo por veículo e aumentando a importância do software na otimização térmica. Em setembro de 2025, a MAHLE apresentou um módulo compacto de gerenciamento térmico com uma bomba de calor integrada para melhorar o alcance do VE em condições frias.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A preservação do alcance EV e o carregamento rápido precisam aumentar o conteúdo térmico

A eletrificação dos veículos aumenta drasticamente os requisitos térmicos, uma vez que as baterias, os inversores e os motores devem funcionar dentro de faixas estreitas de temperatura para proteger a segurança e o desempenho. À medida que a carga rápida se torna uma expectativa comum, as cargas de rejeição de calor aumentam, acelerando a adoção do resfriamento líquido do motor, dos resfriadores à base de refrigerante e do controle de válvula mais inteligente, um bom augúrio para o setor automotivo.mercado de sistemas de gerenciamento térmicocrescimento. Ao mesmo tempo, o aquecimento da cabine dos veículos elétricos pode impactar materialmente a autonomia, levando os OEMs a adotar conceitos eficientes de HVAC (bombas de calor, estratégias de conforto zonal e gerenciamento avançado de ar) para reduzir o consumo de energia no inverno. Estas mudanças aumentam a fatura média de materiais térmicos por veículo e levam os fornecedores a fornecer sistemas integrados e com otimização energética, em vez de componentes autónomos.

- Em setembro de 2025, a Valeo anunciou novos contratos para fornecer seu sistema Dual Layer HVAC para uma importante montadora chinesa, destacando a demanda dos OEM por soluções térmicas de cabine de maior eficiência.

RESTRIÇÕES DE MERCADO

A regulamentação de refrigerantes restringe as escolhas de design e aumenta a carga de conformidade

Os sistemas de gerenciamento térmico dependem cada vez mais de circuitos refrigerantes para operação de bombas de calor e resfriamento de baterias. Contudo, os limites regulamentares aos gases fluorados impõem restrições de engenharia e de custos. A conformidade pode exigir o redesenho de componentes, a troca de refrigerantes, a atualização de procedimentos de serviço e a reciclagem de técnicos, o que é especialmente desafiador para plataformas globais vendidas em regiões com regras diferentes. Os fornecedores também enfrentam esforços de validação para durabilidade, controle de vazamentos e desempenho em climas variados, enquanto os OEMs devem gerenciar os cronogramas de transição sem interromper a produção. Isto pode retardar a adoção de arquiteturas específicas, aumentar os custos de qualificação e criar incerteza sobre a estratégia de refrigerante para bombas de calor EV da próxima geração.

- Em outubro de 2024, a Associação Europeia de Empreiteiros AREA publicou um guia prático explicando as obrigações e os impactos do Regulamento (UE) 2024/573 da UE sobre gases fluorados para sistemas de refrigeração, ar condicionado e bombas de calor.

OPORTUNIDADES DE MERCADO

Válvulas multifuncionais criam um caminho claro para reduzir custos e aumentar a confiabilidade

À medida que os sistemas térmicos de veículos elétricos se tornam mais complexos, uma oportunidade significativa é simplificar as arquiteturas, mantendo ao mesmo tempo o alto desempenho. Válvulas refrigerantes multifuncionais e coletores integrados podem substituir vários solenóides discretos e válvulas de retenção, peças de corte, fiação, pontos de vazamento e tempo de montagem. Menos componentes podem melhorar a confiabilidade, reduzir o peso e liberarembalagemespaço, benefícios que importam à medida que os OEMs escalam os EVs em segmentos de alto volume. Isso também permite implementações de plataforma mais rápidas, já que os blocos térmicos modulares podem ser reutilizados em modelos com ajuste de software em vez de reprojeto de hardware.

- Em novembro de 2025, a Valeo anunciou que sua válvula refrigerante compacta de 5 vias para sistemas de bomba de calor EV foi nomeada homenageada no CES Innovation Awards 2026, ressaltando o foco da indústria na simplificação das arquiteturas térmicas de EV.

DESAFIOS DO MERCADO

Pressão de margem e intensidade de capital para desafiar os fornecedores durante a transição para veículos elétricos

Mesmo com o aumento do conteúdo por veículo, os fornecedores enfrentam um difícil desafio. Os sistemas térmicos estão se tornando cada vez mais pesados em termos de eletrônicos e software, enquanto os OEMs continuam a exigir reduções agressivas de custos. O dimensionamento de novos produtos térmicos EV muitas vezes requer capital para novas linhas, ferramentas, cadeias de abastecimento desobstruídas e validação. Ao mesmo tempo, os volumes legados de ICE podem ser voláteis, criando uma combinação problemática de necessidades de investimento e pressão sobre os preços. Além disso, o risco de garantia aumenta à medida que os sistemas integrados se tornam mais complexos, aumentando o custo da qualidade e do suporte em campo. Esta combinação pode sobrecarregar os balanços e forçar a priorização de programas com margens mais substanciais ou compromissos de plataforma a longo prazo.

- Em Setembro de 2025, a Hanon Systems anunciou que o seu conselho de administração tinha aprovado uma oferta de direitos totalizando aproximadamente 900 mil milhões de KRW para fortalecer a estabilidade financeira e apoiar o financiamento do crescimento a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de sistema térmico

Segmento Powertrain lidera com ampla presença em veículos elétricos, ICE e híbridos

Com base no tipo de sistema térmico, o mercado é segmentado em sistemas de gerenciamento térmico de powertrain, sistemas de gerenciamento térmico de bateria (BTMS), sistemas térmicos HVAC de cabine e sistemas de gerenciamento térmico integrados/centralizados.

O segmento de sistemas de gerenciamento térmico de powertrain domina o mercado global devido à sua presença universal em ICE, elétricos eveículos híbridos. Motores, transmissões, motores elétricos e inversores exigem controle de temperatura contínuo e confiável para garantir eficiência, durabilidade e conformidade regulatória. Mesmo à medida que a eletrificação aumenta, o arrefecimento da eletrónica de potência e o controlo térmico do eixo elétrico sustentam um elevado aumento da procura.

- Em março de 2025, a Bosch anunciou a expansão da produção de soluções avançadas de refrigeração eletrónica de potência para transmissões elétricas na China, reforçando a procura térmica contínua do motor.

O segmento de Sistema de Gerenciamento Térmico de Bateria (BTMS) deverá crescer a um CAGR de 9,9% durante o período de previsão, impulsionado pela segurança de EV e requisitos de carregamento rápido.

Por tipo de veículo

Altos volumes de veículos de passageiros para promover o domínio segmentar dos automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros, LCVs e HCVs.

O segmento de automóveis de passageiros domina a participação de mercado de sistemas de gerenciamento térmico automotivo devido aos seus volumes de produção global significativamente maiores e à crescente complexidade térmica. A crescente penetração de veículos elétricos, recursos aprimorados de conforto da cabine, expectativas e normas de eficiência mais rígidas aumentam o conteúdo térmico por veículo de passageiros.

No entanto, os veículos comerciais ligeiros estão a testemunhar a rápida adoção de grupos motopropulsores eletrificados para entregas no último quilómetro, aumentando a procura por baterias avançadas e refrigeração eletrónica de potência. Prevê-se que o segmento de LCV cresça a um CAGR de 7,6% durante o período de previsão, ultrapassando outras categorias de veículos.

- Em junho de 2024, a Ford confirmou a expansão dovan elétricacapacidade de produção na Europa para atender à demanda da frota comercial, aumentando as necessidades de integração do sistema térmico.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de tecnologia

Segmento de sistemas de refrigeração à base de líquido domina com eficiência superior de transferência de calor

Com base no tipo de tecnologia, o mercado é segmentado em gerenciamento térmico baseado em ar, sistemas de refrigeração à base de líquido, sistemas de refrigeração à base de refrigerante e sistemas baseados em material de mudança de fase (PCM).

O segmento de sistemas de refrigeração de base líquida domina o mercado devido à sua eficiência superior de transferência de calor, escalabilidade e adequação tanto para veículos ICE quanto para veículos eletrificados. Eles são essenciais para motores, baterias, motores e inversores, especialmente sob condições de alta carga e carregamento rápido.

Os sistemas de refrigeração baseados em refrigerante estão ganhando rapidamente adoção em veículos elétricos, permitindo o resfriamento eficiente da bateria e a integração de HVAC com bomba de calor. O segmento de sistemas de refrigeração à base de refrigerante deverá crescer a um CAGR de 8,3% durante o período de previsão.

- Em setembro de 2024, a Toyota anunciou a implantação mais ampla de refrigeração de bateria baseada em refrigerante em plataformas EV de próxima geração para suportar taxas de carregamento mais altas.

Por tipo de componente

Líder de Trocadores de Calorcom adoção de montagem em vários loops térmicos

Com base no tipo de componente, o mercado é segmentado em compressores,trocadores de calor, bombas, válvulas e coletores e módulos térmicos e unidades de controle.

O segmento de trocadores de calor domina o mercado global, pois são usados em vários circuitos térmicos, incluindo radiadores, condensadores, evaporadores, resfriadores e núcleos de aquecedores. Sua aplicabilidade universal em vários tipos de veículos e sistemas de propulsão impulsiona uma demanda de alto volume.

Enquanto isso, a crescente integração de sistemas e arquiteturas multi-loop estão impulsionando a rápida adoção de válvulas e manifolds inteligentes. O segmento de válvulas e manifolds deverá crescer a um CAGR de 7,9% durante o período de previsão.

- Em novembro de 2025, a Continental revelou uma inovadora válvula de refrigeração multidirecional projetada para otimizar a eficiência térmica do VE e reduzir a complexidade do sistema.

PERSPECTIVAS REGIONAIS DO MERCADO DO SISTEMA DE GESTÃO TÉRMICA AUTOMOTIVA

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Thermal Management System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a maior região e a que mais cresce, impulsionada por enormes volumes de produção de veículos e pela rápida eletrificação. O domínio dos veículos elétricos na China, a crescente adoção de veículos elétricos de duas e quatro rodas e a expansãoveículo comerciala eletrificação aumenta significativamente a demanda por BTMS, refrigeração líquida e sistemas térmicos integrados. A otimização de custos, a fabricação localizada e o dimensionamento das tecnologias de gerenciamento térmico fortalecem ainda mais o impulso de crescimento regional.

Mercado de sistemas de gerenciamento térmico automotivo da China

A China dominou com uma participação de 60,4% na Ásia-Pacífico em 2025, impulsionada pelo maior mercado de veículos elétricos do mundo e pela implantação agressiva de carregamento rápido. A alta adoção de refrigeração de baterias à base de líquido e refrigerante, sistemas térmicos centralizados e HVAC avançado impulsionam um forte crescimento no valor do sistema térmico por veículo.

Mercado de sistemas de gerenciamento térmico automotivo do Japão

O crescimento do mercado japonês é constante, apoiado por motores híbridos e eletrificados e por elevados padrões de engenharia. A demanda continua forte por resfriamento eficiente do trem de força, trocadores de calor compactos e componentes térmicos de alta confiabilidade. O mercado japonês foi avaliado em 3,96 mil milhões de dólares em 2025.

Mercado indiano de sistemas de gerenciamento térmico automotivo

A Índia é um mercado de alto crescimento, com uma CAGR de 8,2% durante o período de previsão, à medida que a produção de veículos se expande e a eletrificação acelera em automóveis de passageiros, autocarros e VCL. As crescentes necessidades de controlo climático e a adoção de veículos elétricos aumentam a procura de sistemas térmicos escaláveis e económicos.

América do Norte

A América do Norte representa um mercado maduro, mas em constante crescimento, apoiado pela crescente eletrificação, veículos de maiores dimensões e uma forte procura por sistemas avançados de climatização e refrigeração de sistemas eletrónicos de potência. A adoção de VE em automóveis de passageiros e frotas comerciais está a aumentar o conteúdo térmico por veículo, especialmente para sistemas de refrigeração de baterias e bombas de calor. Regulamentações rigorosas de eficiência de combustível e condições climáticas extremas impulsionam ainda mais a demanda por arquiteturas térmicas robustas e de alto desempenho, sustentando a expansão consistente do mercado em toda a região.

Mercado de sistemas de gerenciamento térmico automotivo dos EUA

Os EUA impulsionam o crescimento do mercado regional através da alta produção de veículos, da rápida adoção de veículos elétricos e híbridos e da intensa penetração de grandes SUVs e picapes. Esses veículos exigem refrigeração de maior capacidade, HVAC avançado e cada vez maisbateriasistemas térmicos. A expansão dos automóveis elétricos de passageiros e vans de entrega continua a elevar o valor médio do sistema térmico por veículo. O mercado dos EUA foi avaliado em US$ 6,82 bilhões em 2025.

Europa

Regulamentações rigorosas em matéria de emissões, elevada penetração de VE e um forte foco na eficiência energética estão a moldar o crescimento do mercado europeu. Os fabricantes de automóveis adotam cada vez mais bombas de calor, módulos térmicos integrados e resfriamento de baterias à base de refrigerante para otimizar o alcance e reduzir as emissões. Embora o crescimento da produção de veículos seja moderado, o aumento da complexidade térmica por veículo, especialmente nos segmentos eléctrico e premium, apoia a expansão constante do mercado na Europa Ocidental e Central.

Mercado de sistemas de gerenciamento térmico automotivo do Reino Unido

O mercado do Reino Unido beneficia da forte adoção de VE e do apoio político à eletrificação. A crescente produção de eletricidadecarros de passageirose vans aumenta a demanda por BTMS, HVAC com bomba de calor e soluções térmicas integradas compactas, especialmente para mobilidade urbana e veículos de frota. O mercado do Reino Unido foi avaliado em US$ 1,08 bilhão em 2025.

Mercado de sistemas de gerenciamento térmico automotivo da Alemanha

A Alemanha continua a ser um contribuidor chave, com uma quota de 29,1% na Europa em 2025, devido à sua forte base OEM e à elevada concentração de veículos premium e de desempenho. O resfriamento avançado do trem de força, sistemas térmicos de bateria e arquiteturas térmicas integradas são amplamente implantados, suportando conteúdo térmico acima da média por veículo.

Resto do mundo

O resto do mundo apresenta um crescimento moderado, mas em melhoria, apoiado por um aumento gradual na produção de veículos, pela expansão da eletrificação e pela crescente procura de conforto de habitáculo em climas quentes. Os veículos ICE ainda dominam, mantendo forte a demanda de resfriamento do trem de força e HVAC, enquanto a adoção de EV aumenta lentamente o BTMS e a adoção do sistema integrado durante o período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Grandes players apresentam produtos avançados para ficar à frente dos concorrentes

O mercado global de sistemas de gerenciamento térmico automotivo retrata rápida eletrificação, aumento da integração de sistemas e aumento da demanda por soluções de resfriamento e aquecimento com eficiência energética. Jogadores líderes como Denso, Valeo, Hanon Systems, MAHLE, Bosch, Continental, Marelli, Modine e BorgWarner competem por meio de sistemas avançados de gerenciamento térmico de bateria, HVAC de bomba de calor, módulos térmicos integrados e válvulas inteligentes e software de controle. Os fornecedores se concentram em arquiteturas centralizadas que combinam trem de força, bateria e funções térmicas da cabine para reduzir peso, custo e perdas de energia. A força competitiva é aprimorada por meio de colaborações em nível de plataforma com OEMs, investimentos em P&D com foco em veículos elétricos, expansão da fabricação localizada e parcerias com especialistas em refrigerantes, semicondutores e software. As empresas também estão aproveitando a simulação digital, o controle térmico preditivo e estratégias definidas por software para otimizar o desempenho em todos os climas e condições de direção.

- Em outubro de 2025, a MAHLE anunciou novas soluções integradas de gerenciamento térmico paraveículo elétricoplataformas destinadas a melhorar a capacidade de carregamento rápido e a autonomia em climas frios, reforçando a mudança em direção à concorrência de alto valor em nível de sistema.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE GESTÃO TÉRMICA AUTOMOTIVA PERFILADAS

- Denso Corporation(Japão)

- Valeo SA(França)

- Sistemas Hanon (Coreia do Sul)

- MAHLE GmbH(Alemanha)

- Robert Bosch GmbH(Alemanha)

- Continental AG (Alemanha)

- Modine Manufacturing Company (EUA)

- (EUA)

- Dana Incorporated (EUA)

- Sanden Holdings Corporation (Japão)

- Marelli Holdings Co., Ltd. (Japão)

- Maquinaria Co. de Zhejiang Yinlun, Ltd.

- Webasto SE(Alemanha)

- Tecnologias Vitesco (Alemanha)

- Gentherm Incorporated (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026: Gentherm e Modine anunciaram um acordo definitivo para combinar os negócios de Performance Technologies da Modine com a Gentherm, criando um líder em gerenciamento térmico em escala. A transação fortalece a posição da Gentherm como líder em soluções térmicas e acelera os recursos de integração em nível de plataforma relevantes para aplicações EV e ICE.

- Janeiro de 2026: A Valeo destacou na CES 2026 como está democratizando a eletrificação por meio de arquiteturas otimizadas e sistemas inovadores de gerenciamento térmico, enfatizando a acessibilidade juntamente com o alcance e a eficiência. O foco reflete a demanda dos OEM por soluções térmicas compactas e integradas que reduzam as perdas de energia e melhorem a usabilidade no mundo real em todos os climas.

- Dezembro de 2025: A Marelli revelou sua solução de gerenciamento inteligente de energia na CTI Europe 2025, usando software proprietário, para coordenar os domínios de energia térmica, de propulsão e eletrônica. A abordagem modular foi projetada para integração com controladores de veículos e zonais, permitindo fluxos térmicos mais eficientes e melhor otimização de energia no nível do veículo para híbridos e EVs.

- Outubro de 2025: A DENSO anunciou produtos de eletrificação recentemente desenvolvidos adotados para o bZ4X atualizado da Toyota, visando melhoria da eficiência energética, desempenho e redução do tempo de carregamento. Essas atualizações reforçam a crescente interdependência do gerenciamento de baterias, da eletrônica de potência e das estratégias de controle térmico necessárias para sustentar o carregamento rápido e temperaturas operacionais estáveis.

- Setembro de 2025: A BorgWarner apresentou módulos térmicos de próxima geração junto com tecnologias de aquecimento e gerenciamento térmico na IAA Mobility 2025, posicionando-os para melhorar a eficiência energética em arquiteturas híbridas e elétricas a bateria. A exposição ressaltou a ênfase do fornecedor em subsistemas integrados que reduzem perdas, mantêm temperaturas estáveis das baterias dos componentes e melhoram o conforto da cabine em diversos ciclos de trabalho.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,6% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de sistema térmico, por tipo de veículo, por tipo de tecnologia, por tipo de componente e por região |

| Por tipo de sistema térmico |

|

| Por tipo de veículo |

|

| Por tipo de tecnologia |

|

| Por tipo de componente |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 48,13 mil milhões de dólares em 2025 e deverá atingir 85,24 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 28,73 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 6,6% durante o período de previsão de 2026 a 2034.

O segmento de automóveis de passageiros lidera o mercado por tipo de veículo.

A preservação da faixa EV e as necessidades de carregamento rápido são fatores-chave que impulsionam o mercado.

Os principais players do mercado incluem Bosch, Denso, Continental, Marelli, Aisin, Hitachi Astemo e Delphi Technologies.

A Ásia-Pacífico é responsável pela maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco