Tamanho do mercado de reboques automotivos, análise de participação e indústria, por tipo de reboque (Low Boy, Flat Bed, Dry Van, Refrigerated e Tanker), por número de eixos (eixo único e eixos múltiplos), por comprimento (até 7 m, 7 a 13,6 m e mais de 13,6 m), por tonelagem (até 3,5 toneladas, 3,5 a 10 toneladas e mais de 10 toneladas), por aplicação (construção, Industrial, Agricultura, Mineração e Porto) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

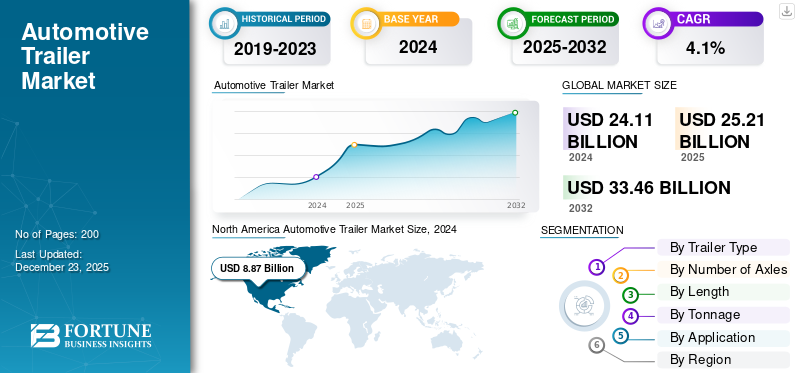

O tamanho global do mercado de reboques automotivos foi avaliado em US$ 25,21 bilhões em 2025 e deve crescer de US$ 26,30 bilhões em 2026 para US$ 35,86 bilhões até 2034, exibindo um CAGR de 3,95% durante o período de previsão.

Reboques automotivos são veículos não motorizados projetados para serem rebocados por veículos motorizados, principalmente caminhões ou tratores, para transporte de mercadorias, equipamentos ou mesmo os próprios veículos. Desempenham um papel vital na logística, construção, agricultura, mineração e aplicações industriais, permitindo a movimentação eficiente de cargas pesadas e a granel em longas distâncias. Os reboques vêm em diferentes formatos, como carretas, vans secas, unidades refrigeradas, caminhões baixos e caminhões-tanque, cada um adequado para tipos de carga específicos. Com capacidades, comprimentos e configurações de eixos variados, eles melhoram significativamente a flexibilidade do transporte de carga, reduzem os custos logísticos e apoiam a eficiência da cadeia de abastecimento global.

As tendências do mercado global têm experimentado um crescimento consistente impulsionado pelo aumento da procura de frete, projetos de construção e pela expansão das atividades agrícolas e mineiras. O aumento do comércio internacional e do desenvolvimento de infra-estruturas, especialmente na Ásia-Pacífico e na América do Norte, fortalece ainda mais a adopção de reboques. Inovações em materiais leves, eficiência de combustível e regulamentações de segurança moldam o mercado. Os principais players globais incluem Great Dane, Utility Trailer, Wabash National, Hyundai Translead, Schmitz Cargobull, Krone, Kogel, CIMC Vehicles, Fliegl, Tirsan Treyler, Lecitrailer, Manac, Stoughton e Faymonville. Esses fabricantes dominam os segmentos de vans secas, planas, refrigeradas, caminhões-tanque e caminhões baixos, garantindo forte concorrência e avanço tecnológico em todas as regiões.

A pandemia da COVID-19 causou perturbações significativas a curto prazo na quota de mercado, com quebras na cadeia de abastecimento, encerramentos de fábricas e um declínio no movimento de mercadorias durante 2020. As restrições fronteiriças e a redução da produção industrial abrandaram a procura por construção, mineração e reboques portuários. No entanto, a crise também acelerou a procura de reboques frigoríficos para apoiar os setores farmacêutico e alimentar da cadeia de frio. Após 2021, à medida que a actividade comercial e industrial recuperava, a procura de reboques recuperou fortemente, particularmente na logística do comércio electrónico, no transporte de bens essenciais e nos sectores orientados para as infra-estruturas, posicionando o mercado de volta à sua trajectória de crescimento a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de reboques automotivos

A crescente demanda por descarbonização rápida de reboques refrigerados é uma tendência de mercado

Mudando de unidades a diesel para energia elétrica a bateria, assistida por eixo eletrônico e híbrida, a Califórnia agora exige que as frotas convertam pelo menos 15% dos TRUs de caminhões para emissão zero a cada ano a partir de 31 de dezembro de 2023, aumentando anualmente para que todos os TRUs operando no estado devem ter emissão zero até 31 de dezembro de 2029. Fabricantes e frotas estão respondendo em ritmo acelerado. A Schmitz Cargobull iniciou o lançamento em série de seu S.KOe COOL totalmente elétrico, incluindo entregas para LC3 para Lidl na Itália e um lançamento formal no Reino Unido e Irlanda, combinando umbateriacom um gerador de eixo eletrônico para alimentar o refrigerador independentemente do trator.

Na América do Norte, a Thermo King está expandindo soluções de refrigeração de reboques totalmente elétricos e fazendo parceria com players de tecnologia como a Range Energy para acelerar a adoção em frotas. Nos EUA, o USDA reporta 3,70 mil milhões de pés cúbicos de capacidade de armazenamento refrigerado a partir de 1 de outubro de 2023, evidência de um aprofundamento da cadeia de frio que multiplica os ciclos de trabalho dos reboques frigoríficos e as oportunidades de redução de emissões. Os ventos favoráveis da procura estrutural reforçam esta mudança; a quota de transporte rodoviário de mercadorias da UE atingiu o máximo da década de 25,3% (1 807 mil milhões de toneladas-km) em 2023, sublinhando a escala do arrefecimento rodoviário para descarbonizar.

A tecnologia está a amadurecer rapidamente: os eixos eletrónicos que recuperam energia para a bateria do reboque, o isolamento de alta eficiência e a gestão inteligente de energia estão a passar de pilotos para especificações convencionais, enquanto os utilizadores finais nas cadeias de frio de mercearias e encomendas são implementados em grande escala para cumprir as metas corporativas de ESG e as restrições iminentes de refrigerantes. Juntos, a regulamentação, a inovação dos OEM e os fundamentos do frete estão travando um ciclo plurianual de eletrificação para reboques equipados com TRU em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento do comércio eletrônico e do varejo omnicanal impulsiona o crescimento do mercado

Um importante impulsionador da procura é o aumento do comércio eletrónico e do retalho omnicanal, que está a aumentar estruturalmente a necessidade de carrinhas secas e reboques frigoríficos em todas as regiões. Nos EUA, dados governamentais mostram que as vendas do comércio eletrónico atingiram 1,1926 biliões de dólares em 2024, representando 16,1% do total do retalho, e continuaram a crescer em 2025, com vendas online no segundo trimestre a volumes de 304,2 mil milhões de dólares, o que se traduz diretamente em rotações de reboque mais elevadas, mais operações de entrega e gancho e maiores frotas privadas retalhistas.

O frete rodoviário da UE totalizou 1,869 mil milhões de toneladas-quilómetros em 2024, um aumento de 0,6% em relação ao ano anterior, sendo os alimentos e as bebidas a maior categoria de bens que apoiam a utilização persistente de reboques frigoríficos. Os fabricantes e os utilizadores finais estão a investir para capturar este fluxo. A Utility Trailer abriu uma nova instalação em Eagle Pass, Texas, em junho de 2024 para apoiar a montagem do Cargobull North America TRU, fortalecendo a cadeia de fornecimento de tecnologia refrigerada perto de um importante corredor transfronteiriço.

A CIMC Vehicles, um dos maiores construtores de reboques do mundo, reportou receitas de 2,94 mil milhões de dólares em 2024, sublinhando a escala da atividade OEM ligada à procura logística. Os varejistas também estão impulsionando a inovação em equipamentos. O Walmart testou reboques refrigerados TRU elétricos a bateria com a Thermo King como parte de sua estratégia de zero emissões líquidas, um sinal de que grandes frotas estão expandindo a capacidade de frigoríficos enquanto descarbonizam rotas de supermercado eletrônico de alto crescimento. Juntos, esses pontos de dados capturam um ciclo de reforço: o aumento da densidade de pedidos on-line aumenta os nós de armazenamento e os transportes de meio quilômetro; merceariascadeia de frioos compromissos expandem os ciclos de trabalho dos frigoríficos; e os OEMs respondem com produção localizada e novas tecnologias. O resultado é uma atração durável e plurianual de capacidade, especificações e serviços de reboques alinhados à logística de varejo.

Restrições de mercado

O aperto dos padrões regulatórios de emissão e os custos de conformidade associados estão restringindo o crescimento do mercado

O rigor dos padrões regulamentares de emissões e os custos de conformidade associados desafiam cada vez mais os fabricantes e os utilizadores finais. Os governos de todo o mundo estão a adoptar regulamentações mais rigorosas para reduzir as emissões de gases com efeito de estufa, o consumo de combustível e os poluentes atmosféricos dos veículos pesados. Na União Europeia, as próximas normas Euro VII imporão limites mais rigorosos às emissões de motores e gases de escape para camiões e tratores, o que, por sua vez, eleva os requisitos tecnológicos e materiais para combinações trator-reboque, aumentando os custos de produção. Da mesma forma, nos EUA, os padrões da Fase 3 de gases de efeito estufa (GEE) propostos pela EPA exigem níveis mais baixosCO₂emissões a partir de 2027, forçando os OEMs a acelerar as melhorias no trem de força. Estes custos elevados, seja para designs de reboques aerodinâmicos avançados, materiais compósitos leves ou integração de sistemas eléctricos, são frequentemente transferidos para os compradores, reduzindo a procura em segmentos sensíveis aos custos, como a agricultura e os operadores de pequenas frotas.

Durante 2024, os executivos da indústria relataram que a introdução de novos protocolos de teste e certificação de componentes relacionados às emissões aumentou os gastos com P&D e produção em mais de 5–8%, reduzindo as margens de lucro. Além disso, a incerteza regulamentar em torno do ritmo da eletrificação dos veículos pesados faz com que muitos proprietários de frotas hesitem em investir em novos ativos de frota adicionais quando não têm certeza sobre a vida útil desses reboques. Em mercados como a América Latina e partes da Ásia, onde as infra-estruturas e os quadros regulamentares ainda estão em evolução, esta hesitação é mais pronunciada. O efeito agravado é que, embora as grandes frotas e os OEM possam absorver estes custos de conformidade, os operadores mais pequenos e os mercados emergentes enfrentam atrasos na adoção ou hesitação total na compra de novos reboques automóveis, restringindo assim as vendas unitárias e abrandando a dinâmica geral do mercado à escala global.

Oportunidades de mercado

A eletrificação de subsistemas de reboques é uma oportunidade transformadora para o mercado

Uma grande oportunidade de curto prazo no crescimento global do mercado de reboques automotivos é a eletrificação de subsistemas de reboques, particularmente unidades de reboques refrigerados (TRUs) e energia auxiliar por meio de eixos eletrônicos integrados, baterias e gerenciamento inteligente de energia, o que abre novo valor para fabricantes, frotas e usuários finais da cadeia de frio. Mandatos mais rígidos de emissão zero estão forçando os operadores de frotas e varejistas a substituir a energia diesel por TRUs elétricos, criando uma demanda imediata por reboques elétricos e sistemas de modernização. Ao mesmo tempo, supermercados e operadores logísticos pilotam e adotam reboques refrigerados elétricos e reboques geradores de eixo eletrônico em rotas ativas, validando economias operacionais em combustível, menor manutenção e reduções previsíveis de emissões, ao mesmo tempo que apoiam os compromissos corporativos de zero emissões líquidas. A atividade e as parcerias OEM estão acelerando a comercialização, os principais construtores de reboques lançaram modelos refrigerados totalmente elétricos.

Os OEMs e os fornecedores de sistemas eTrailer estão trabalhando para fornecer ofertas integradas, enquanto os fabricantes globais e grupos comerciais estão convocando workshops de padrões para harmonizar os requisitos dos reboques elétricos, o que reduz o atrito do mercado para a adoção da frota. A enorme escala da cadeia de frio amplifica a oportunidade, as estatísticas nacionais mostram a capacidade dos armazéns refrigerados medida em milhares de milhões de pés cúbicos, indicando elevados ciclos de trabalho dos reboques e um grande stock endereçável que beneficiará de soluções eletrificadas. A maturidade tecnológica, as baterias com maior densidade de energia, os eixos eletrônicos com frenagem regenerativa e os sistemas modulares eTrailer estão passando rapidamente de programas pilotos para programas de receita, permitindo que OEMs, fornecedores de nível 1 e prestadores de serviços de energia implementem ecossistemas completos de reboques eletrificados. Em conjunto, a regulamentação, os pilotos de frota comprovados, a grande infraestrutura de cadeia de frio e a tecnologia de eletrificação de maturação mais rápida criam uma oportunidade de mercado plurianual e de alto crescimento para reboques elétricos, kits de modernização e modelos de serviços integrados em todo o mundo.

Análise de Segmentação

Por tipo de trailer

Dry Vans lideram o mercado, pois atendem mercadorias em geral, comércio eletrônico e cadeias de suprimentos de varejo

Por tipo de reboque, o mercado é classificado em low boy, flat bed, dry van, refrigerado e tanker.

O segmento de vans secas liderou o mercado, respondendo por 39,64% de participação de mercado em 2026. As vans secas detêm a maior participação de mercado de reboques automotivos, pois atendem mercadorias em geral, comércio eletrônico e cadeias de suprimentos de varejo. A van seca é a espinha dorsal da logística de longo curso na América do Norte, e equivalentes dominam os corredores da Europa e Ásia-Pacífico. Tamanhos padronizados permitem alta conteinerização e compatibilidade de terminais. A procura é sustentada pela expansão sustentada do comércio eletrónico e por modelos de inventário de retalho, que aumentam as taxas de rotação e os ciclos de substituição. O investimento OEM centra-se em painéis compostos leves, saias aerodinâmicas e integração telemática, melhorando a economia de combustível e os fatores de utilização que sustentam o domínio das vans secas em mercados maduros e em crescimento.

Os reboques-tanque transportam líquidos e gases, combustíveis, produtos químicos e líquidos de qualidade alimentar e são essenciais para as cadeias de abastecimento de energia e produtos químicos. Seu mercado está crescendo no CAGR mais alto e está intimamente ligado aos fluxos de petróleo bruto/produtos petrolíferos, ao rendimento das plantas petroquímicas e ao processamento agrícola. Os navios-tanque exigem tanques, revestimentos e certificações de segurança especializados; essa barreira técnica coloca-os numa faixa de crescimento moderado, sensível aos ciclos de preços do petróleo e às normas regulamentares de segurança. Embora a eletrificação dos grupos motopropulsores afete primeiro os camiões tratores, a adoção de sensores e IoT pelos camiões-cisterna para transferência de custódia e manutenção preventiva está a aumentar, melhorando o tempo de atividade dos ativos e reforçando a proposta de valor do segmento para os operadores de frotas.

Os reboques baixos atendem cargas pesadas e superdimensionadas e são indispensáveis para movimentar máquinas de construção, componentes de turbinas eólicas e equipamentos de plantas industriais. Globalmente, representam um segmento de nicho, mas de valor essencial, com uma procura durável ligada a projetos de infraestruturas e energia. A adoção concentra-se onde há licenças e escoltas para transporte pesado; seu alto valor unitário significa que a participação nas receitas supera a participação unitária. O crescimento é cíclico, atingindo o pico com booms de investimento em infra-estruturas, e é limitado pela complexidade da permissão e pelas restrições de transporte. Os OEMs e os transportadores especializados investiram em sistemas modulares multieixos low-boy para melhorar a relação carga útil/peso e reduzir os custos de transporte, apoiando um valor de mercado estável mesmo em meio a flutuações mais amplas no mercado de reboques.

As plataformas planas continuam sendo uma pedra angular para a construção, aço e movimentação de carga de projeto devido à sua versatilidade e simplicidade. Eles dominam os mercados onde são comuns bobinas de aço, tubos e concreto pré-moldado com cargas grandes e irregulares; O custo de capital relativamente baixo e o carregamento simples dos flatbeds geram uma forte demanda unitária. Cada vez mais, as frotas preferem ligas mais leves e de maior resistência para aumentar a carga útil e reduzir o consumo de combustível. Nos mercados emergentes, os flatbeds conquistam participação no curto prazo à medida que a industrialização se expande, enquanto nos mercados desenvolvidos a inovação se concentra na modularidade e na otimização da carga útil. Devido à sua ampla aplicação em todos os setores, as plataformas planas estão entre os maiores contribuintes de receitas do tipo reboque em todo o mundo.

Os reboques refrigerados são um subsegmento de reboques em crescimento significativo devido à expansão das necessidades da cadeia de frio para alimentos, produtos farmacêuticos e supermercados eletrônicos. O crescimento é impulsionado pela expansão dos supermercados, pelo aumento do consumo per capita da cadeia de frio e pelas pressões regulatórias paravacinae logística farmacêutica. Frotas e varejistas estão rapidamente testando e adotando soluções elétricas TRU e frigoríficos assistidos por bateria para reduzir emissões e cumprir mandatos de emissão zero em regiões como a Califórnia; os fabricantes estão comercializando plataformas e parcerias e-reefer para atender à demanda. A combinação de ciclos de trabalho elevados, aumento da capacidade de armazenamento refrigerado e impulso regulatório torna os frigoríficos uma área de alto valor e alto crescimento dentro de reboques.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por número de eixos

Mercado dominado por reboques multieixos devido aos maiores pesos brutos permitidos e capacidade de carga distribuída

Por número de eixos, o mercado é classificado em eixo único e eixos múltiplos.

O segmento multieixos dominou o mercado, respondendo por 80,00% de participação de mercado em 2026. O segmento multieixos foi responsável pela maior participação de mercado e taxa de crescimento mais rápida no mercado em operações de longo curso e transporte pesado devido aos eixos adicionais aumentando os pesos brutos permitidos e distribuindo cargas para atender às regras de pontes/estradas. O seu domínio na partilha de receitas é reforçado pela procura de maior eficiência de carga útil, frete contentorizado e transporte de equipamento pesado. As unidades multieixos também permitem comprimentos de reboque maiores e configurações modulares de baixa altura. Ambientes regulatórios que permitem contagens mais altas de eixos ou isenções de peso aceleram a adoção de vários eixos. À medida que o frete cresce e as frotas buscam custos mais baixos por tonelada-milha, as combinações de vários eixos são a configuração de eixos que mais cresce nas frotas comerciais em todo o mundo.

Reboques de eixo único são usados, especialmente em aplicações utilitárias, regionais e de consumo. Eles são comuns onde o menor peso bruto do veículo e a capacidade de manobra são importantes para entrega na última milha, pequenas empresas e reboque recreativo. As unidades de eixo único têm menor custo de compra e operação, o que as torna atraentes para proprietários-operadores e pequenas frotas. No entanto, os limites regulamentares sobre as cargas por eixo e o desejo das frotas por uma maior carga útil por viagem estão a transferir a procura para unidades multi-eixos para segmentos médios e pesados. Consequentemente, a quota de eixo único é estável em aplicações leves, mas diminui lentamente na quota de mercado agregada à medida que crescem as combinações mais pesadas de vários eixos.

Por comprimento

Menor custo unitário com alta densidade e transporte de contêineres em mais de 13,6 m Segmento domina mercado

Por comprimento, o mercado é classificado em até 7 m, 7 a 13,6 m e mais de 13,6 m.

O segmento de mais de 13,6 m deverá dominar o mercado com uma participação de 44,48% em 2026, e também com maior taxa de crescimento. O padrão de van seca de 53 pés na América do Norte sustenta frotas de alto volume e alta utilização e impulsiona uma participação significativa na receita. Reboques mais longos são preferidos para cargas em contêineres, cargas paletizadas e pistas de alta densidade, proporcionando menor custo unitário de transporte. O crescimento neste segmento está vinculado à expansão do frete de longa distância, à economia de baixo custo por tonelada-milha e às licenças regulatórias. Continua a ser o segmento de receitas dominante nos mercados maduros de longo curso.

Reboques de até 7 m atendem a necessidades comerciais leves, recreativas e de entrega local; eles são proeminentes onde o acesso à cidade, o estacionamento e as estradas estreitas restringem as operações. Este segmento é dominado por reboques utilitários, reboques pequenos e plataformas de eixo único para comerciantes e pequenos operadores logísticos. Embora sejam numerosos, a sua participação nas receitas é proporcionalmente menor do que a dos reboques de longo curso. O crescimento é constante mas modesto, impulsionado pelo crescimento da logística urbana e pela entrega de bens ligeiros, mas limitado por ciclos de substituição de médio e longo curso que contribuem mais para as receitas globais do mercado.

Um suporte de 7 a 13,6 m, incluindo o padrão europeu de 13,6 m, é crucial para a distribuição regional e intermunicipal. Ele equilibra carga útil, capacidade de manobra e adequação regulatória em muitas jurisdições, tornando-se um segmento de mercado grande e estável. Cortinas laterais, mesas planas médias e variantes refrigeradas preenchem essa faixa, e os fabricantes otimizam para entregas regionais rápidas. Este segmento beneficia de centros de consolidação urbana e de serviços de alimentação intermodais, continuando a ser um grande contribuinte de receitas a nível mundial, especialmente na Europa e na Ásia-Pacífico, onde as infraestruturas favorecem esta classe de comprimento.

Por tonelagem

O segmento de mais de 10 toneladas domina devido ao alto custo unitário e ao uso principal em longo curso, transporte de contêineres, construção e mineração

Por tonelagem, o mercado é classificado em até 3,5 toneladas, 3,5 a 10 toneladas e mais de 10 toneladas.

Mais de 10 toneladas de reboques representam os semirreboques da frota comercial pesada e os caminhões pesados modulares de vários eixos. Eles dominam as receitas do mercado global devido ao alto custo unitário e ao uso principal em longo curso, transporte de contêineres, construção e mineração. À medida que os volumes de comércio, a contentorização e o investimento em infraestruturas se expandem, a procura de reboques >10 t permanece robusta. Este balde de tonelagem é o maior do mercado em valor. É também o ponto focal para inovações em materiais leves, aerodinâmica e auxiliares eletrificados para reduzir o custo total de propriedade e as emissões.

O segmento de 3,5 a 10 toneladas é uma ponte entre o uso comercial leve e pesado, taxa de crescimento mais rápida na distribuição regional, serviços municipais e comércio especializado. Os reboques aqui atendem caminhões médios e combinações rígidas, oferecendo flexibilidade para entregas urbanas com carga útil maior do que as unidades leves. Este segmento está a expandir-se nos mercados emergentes à medida que as frotas migram de pequenas carrinhas para combinações médias mais eficientes, e nos mercados desenvolvidos como rampas de consolidação de última milha. É um contribuinte significativo para o volume do mercado e mostra um crescimento moderado à medida que a logística urbana se torna mais densa.

Os reboques com peso bruto de até 3,5 toneladas são principalmente segmentos de utilidades leves e de consumo, comuns nos mercados europeus de entrega de pequenas mercadorias e de proprietários-operadores. Eles exigem licenças de condução menos rigorosas em muitas regiões e são usados para serviços locais, pequeno comércio e recreação. Numericamente abundantes, estes reboques representam uma pequena fração do valor global de mercado em comparação com categorias mais pesadas. O crescimento está intimamente ligado à atividade das pequenas empresas e à expansão das entregas de última milha; no entanto, o impacto na receita é limitado devido ao preço unitário e à capacidade de carga útil mais baixos.

Por aplicativo

Durabilidade, baixo custo do ciclo de vida e requisitos consistentes de fabricantes e redes de serviços fazem com que o segmento industrial domine o mercado

Por aplicação, o mercado é classificado como construção, industrial, agricultura, mineração e porto.

O segmento Industrial será responsável por 41,99% de participação de mercado em 2026. Aplicações industriais, equipamentos de fábrica, transporte de componentes e logística entre fábricas constituem a maior aplicação de reboque por participação consistente na receita, fazendo-a dominar o mercado. O frete industrial exige movimentação especializada de transporte pesado e de van seca padrão; os fabricantes adaptam reboques para movimentos seguros de máquinas e cargas úteis otimizadas. A produção industrial constante, as relocações de fábricas e a relocalização da cadeia de suprimentos aumentam a demanda por reboques industriais em todo o mundo. Os usuários industriais valorizam a durabilidade, o baixo custo do ciclo de vida e as redes de serviços do fabricante, tornando esta aplicação dominante no valor de mercado de reboques.

A agricultura depende de plataformas e reboques-cisterna para transporte de colheitas, gado e insumos; a demanda está vinculada à sazonalidade e aos ciclos de commodities. Nos mercados emergentes, a crescente mecanização e o desenvolvimento da cadeia de frio aumentam a utilização de reboques para produtos e insumos. Os reboques agrícolas são de baixa velocidade e orientados para viagens curtas, mas muitas vezes numerosos, proporcionando quotas unitárias notáveis, embora com menor receita por unidade. As inovações na resistência à corrosão e na facilidade de limpeza para o transporte de alimentos estão a aumentar os cofres dos reboques agrícolas da próxima geração, enquanto as melhorias nas estradas rurais apoiam uma adoção mais ampla, tornando-o o segmento de crescimento mais rápido.

A mineração requer reboques pesados e modulares de vários eixos especializados para transportar equipamentos de mineração, estéril e minérios processados. É uma aplicação de capital intensivo com alta receita por unidade, pois os reboques devem suportar cargas extremas e condições adversas. A procura acompanha de perto os ciclos das matérias-primas: os booms nos metais e minerais desencadeiam remessas de equipamento pesado e novas compras de reboques. A participação de reboques da mineração é globalmente menor, mas gera um negócio especializado e de alta margem para fabricantes com experiência em soluções modulares de transporte pesado.

A construção é uma das principais utilizações finais para plataformas pesadas, reboques baixos e reboques basculantes, sustentando a procura quando o investimento em infra-estruturas e imobiliário é elevado. Equipamentos de transporte de reboques, vigas de aço, concreto e componentes modulares; o ritmo do projeto afeta diretamente as necessidades de substituição e aluguel de frota. Durante impulsos globais de infraestrutura e programas de estímulo, a demanda por reboques de construção aumenta. No entanto, o segmento é cíclico e sensível aos preços das commodities e permite atrasos.

As operações portuárias e terminais dependem de uma combinação de chassis de contêineres, plataformas e reboques ro-ro especializados para fluxos de importação/exportação; a atividade portuária está estreitamente correlacionada com a movimentação de contêineres e os volumes de comércio. As crescentes necessidades de contentorização e transporte de contentores no interior tornaram os reboques ligados por porto um segmento operacional crítico; investimentos em automação portuária e manuseio elétrico no terminal alteram os ciclos de trabalho e as especificações dos reboques, incentivando a modernização dos chassis. A importância estratégica dos portos para o comércio global torna esta aplicação um contribuidor estável e estrategicamente importante para a procura do mercado de reboques.

PERSPECTIVAS REGIONAIS DO MERCADO DE REBOQUES AUTOMOTIVOS

Regionalmente, a segmentação do mercado é na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Automotive Trailer Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 9,18 bilhões em 2025, representando 36,42% de participação, e deverá atingir US$ 9,49 bilhões em 2026, impulsionada por um sistema de frete centrado nas rodovias, alta utilização de longo curso e um profundo mercado de reposição de reboques. As estatísticas de registro de veículos e rodovias dos EUA mostram frotas muito grandes de reboques e combinações apoiando o comércio interestadual, sustentando ciclos constantes de substituição e atualização. Movimentos de OEM e fornecedores, como a instalação de montagem 2024 Eagle Pass TRU da Utility Trailer para apoiar a demanda de reboques refrigerados, demonstram que os fabricantes localizam as cadeias de suprimentos e expandem a capacidade da cadeia de frio. Estas características estruturais mantêm a América do Norte dominante em valor, com crescimento incremental focado em contentores frigoríficos, telemática e materiais leves.

O mercado de reboques automotivos dos EUA tem experimentado um crescimento constante, impulsionado pela atividade econômica robusta, pela expansão da logística e do transporte de carga e pelo aumento da demanda dos consumidores por diversos tipos de reboques. De acordo com dados oficiais do Departamento de Transportes dos EUA, o frete de caminhões na América do Norte avaliado em cerca de US$ 77,7 bilhões no início de 2023 marcou um aumento de 12,7% ano a ano, refletindo uma demanda mais forte por reboques. Inovações como reboques inteligentes conectados com telemática em tempo real e unidades refrigeradas elétricas atendem a regulamentações ambientais rigorosas e às necessidades de logística do comércio eletrônico. Esses fatores combinados melhoram a eficiência operacional e a sustentabilidade. O crescimento do mercado dos EUA, apoiado pelo investimento em infra-estruturas e pela expansão do comércio electrónico, impulsiona significativamente o mercado global de reboques automóveis norte-americanos, incentivando a adopção de tecnologia e a expansão da frota.

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 7,39 bilhões em 2025, representando 29,30% da indústria global, e deverá atingir US$ 7,86 bilhões em 2026. O mercado Ásia-Pacífico é o que mais cresce devido à rápida industrialização, à expansão das redes logísticas domésticas e à grande escala de OEM na China. A CIMC Vehicles relatou fortes receitas em 2024 e reforçou sua liderança na participação de semirreboques domésticos, refletindo enormes volumes de fabricação e o aumento da atividade de exportação. O crescimento está concentrado na China e na Índia. A adoção de longo curso, a conteinerização e os investimentos na cadeia de frio estão expandindo os frigoríficos e os reboques pesados de vários eixos. Os OEM estão a aumentar a produção e a desenvolver normas locais para servir a grande procura interna e os mercados de exportação, tornando a Ásia-Pacífico o principal motor de crescimento da indústria global de reboques.

Europa

Em 2025, a Europa gerou 6,57 mil milhões de dólares, contribuindo com 26,05% para a receita do mercado global, e prevê-se que cresça para 6,77 mil milhões de dólares em 2026. A Europa é um mercado de elevado valor caracterizado por densos fluxos regionais, regras rigorosas de emissões/pesos e forte concentração de OEM na Alemanha e em países vizinhos. A padronização em torno do semirreboque de 13,6 m e os investimentos em eixos e capacidade de automação reforçam o foco da Europa na eficiência; por exemplo, os marcos de produção contínuos e os prémios de inovação da Schmitz Cargobull indicam uma forte escala de produção e I&D OEM. As vitrines de eletrificação e TRU elétrico no IAA 2024 destacam um impulso em direção a refrigeradores de baixa emissão e reboques com eficiência energética. O mercado europeu é estável, orientado para a inovação e centrado na conformidade regulamentar e na telemática avançada.

Resto do mundo

O Resto do Mundo foi responsável por US$ 2,07 bilhões em 2025, representando 8,23% da participação no mercado global, e deverá atingir US$ 2,18 bilhões em 2026. O mercado do Resto do Mundo (América Latina, Oriente Médio e África) é menor em participação, mas importante para reboques de nicho e especializados ligados à mineração, agricultura e comércio regional. Os dados comerciais e aduaneiros mostram o aumento das exportações de reboques de produtores emergentes, e os países com grandes programas de infra-estruturas estimulam a procura de reboques baixos, de plataforma e de camiões-cisterna. A adopção é desigual, limitada pela harmonização regulamentar e pelo financiamento, mas o aumento do rendimento portuário e dos ciclos de mercadorias cria surtos episódicos. Os fabricantes e as frotas muitas vezes priorizam projetos robustos e econômicos para esses mercados, em vez das inovações de mais alta especificação.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação pioneira e forte base de clientes fazem da empresa de fabricação de reboques utilitários um player líder

A Utility Trailer Manufacturing Company é reconhecida como a maior produtora privada de reboques refrigerados do mundo e uma das líderes mais influentes na indústria de reboques automotivos. Fundada em 1914, a empresa cresceu para dominar os mercados globais principalmente devido à sua inovação incansável em soluções de transporte de cadeia de frio, juntamente com a forte fidelidade dos clientes de fornecedores de logística, distribuidores de alimentos e grandes cadeias retalhistas. A sua liderança decorre da sua especialização em reboques frigoríficos, que constituem a espinha dorsal do transporte de mercadorias perecíveis, um segmento que testemunha um crescimento global constante. A empresa tem investido continuamente em pesquisa e desenvolvimento para projetar reboques mais leves e mais eficientes em termos de combustível, utilizando materiais compósitos avançados, reduzindo assim os custos operacionais das frotas e garantindo a conformidade com padrões ambientais mais rigorosos. Além disso, a extensa rede de revendedores e serviços da Utility na América do Norte e nos seus mercados de exportação garante um rápido suporte pós-venda, um fator crítico na retenção de clientes. Em termos de produtos, a Utility fabrica um amplo portfólio que inclui a van refrigerada 3000R, a van seca 4000D-X Composite e as plataformas planas 4000S/4000AE, todos produtos de referência em termos de durabilidade, capacidade de carga útil e eficiência operacional. Seu compromisso com a sustentabilidade, o desempenho do produto e a forte reputação da marca estabeleceram a Utility como líder número um no mercado global.

A Wabash National Corporation também está entre os maiores players do mercado global, distinguindo-se por sua ampla inovação em reboques de van secos e refrigerados, e especialidadesreboques-tanque. Fundada em 1985, a Wabash ganhou destaque rapidamente ao ser pioneira em tecnologia avançada de compósitos, materiais leves e soluções aerodinâmicas que atendem diretamente às necessidades dos operadores de frota em termos de eficiência e redução do custo total de propriedade. O seu foco consistente na integração da sustentabilidade com o design do produto alinhou-a com a adaptação dos operadores de frota a metas rigorosas de emissões, dando-lhe uma vantagem nos mercados de conformidade regulamentar. O portfólio de reboques da Wabash inclui o trailer seco DuraPlate, a van refrigerada ArcticLite e uma variedade de reboques tanque e plataforma, todos amplamente adotados por gigantes da logística na América do Norte e em outros lugares. A força da empresa também reside na sua capacidade de diversificar em múltiplas categorias de reboques, oferecendo às frotas soluções completas, em vez de ficarem confinadas a um nicho. Além disso, a Wabash investiu pesadamente em digitalização, soluções de manutenção preditiva e integração telemática, garantindo que seus reboques não apenas atendam, mas também superem as expectativas da frota moderna. Esta abordagem orientada para a inovação, juntamente com uma forte presença industrial e aquisições estratégicas, estabeleceu a Wabash como a segunda força líder na indústria global de reboques automotivos.

LISTA DAS PRINCIPAIS EMPRESAS DE BUCHAS AUTOMOTIVAS PERFILADAS

- Dogue Alemão LLC (EUA)

- Empresa de fabricação de reboques utilitários(NÓS.)

- Corporação Nacional Wabash (EUA)

- Transmissão Hyundai(Coreia do Sul / EUA)

- Schmitz Cargobull AG (Alemanha)

- Krone (Fahrzeugwerk Bernard Krone GmbH) (Alemanha)

- Kogel Trailer GmbH(Alemanha)

- Fliegl Fahrzeugbau GmbH (Alemanha)

- CIMC Veículos Group Co., Ltd. (China)

- Contêineres Marítimos Internacionais da China (CIMC) (China)

- Tirsan Treyler (Turquia)

- Lecitrailer S.A. (Espanha)

- Grupo Faymonville (Bélgica/Luxemburgo)

- Stoughton Trailers LLC (EUA)

- (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em maio de 2025,A Premier Bulk Systems, com sede em Gormley, Ontário, uma subsidiária da família de empresas Heniff, adquiriu a Longhorn Transportation, com sede em Berry Mills. A Premier Bulk Systems opera aproximadamente 120 tratores e 250 reboques com experiência em transporte de produtos químicos, transporte de alimentos, transbordo ferroviário, operações de depósito ISO, manutenção de equipamentos, serviços de limpeza de tanques e logística.

- Em dezembro de 2024,a bicicletacarro de passageirose a distribuidora de peças para veículos comerciais, Alliance Automotive, adicionou 16 novos reboques de plataforma elevatória Don-Bur à sua frota. As unidades de 13,6 m de comprimento são decoradas com a marca ‘NAPA Auto Parts’, já que a Alliance Automotive é o distribuidor oficial da empresa americana no Reino Unido.

- Em março de 2024,A empresa italiana de transportes LC3 iniciou o transporte refrigerado sustentável em Itália com semirreboques frigoríficos totalmente elétricos da Schmitz Cargobull. Com isso, a empresa mantém o objetivo de oferecer aos clientes serviços de transporte e logística de alta qualidade, caracterizados pela segurança, pontualidade e uma abordagem ambientalmente consciente.

- Em setembro de 2023,ZF apresentou o conceito de eletrificação de reboques no NUFAMveículos comerciaisfeira em Karlsruhe (Alemanha). A solução de reboque eletrificado da ZF foi possível graças à integração do eixo elétrico AxTrax 2 da ZF com uma caixa de sistema de bateria modular para recuperação e suporte de tração. O sistema de eixo eletrificado AxTrax 2 permite recuperação e suporte de tração para fornecer até 210 kW de potência contínua e 26.000 N·m de pico de torque contínuo.

- Em julho de 2023,A Hendrickson lançou suas suspensões e eixos pneumáticos e mecânicos para aplicações em reboques na Índia. O eixo único foi projetado para os mercados indiano e global e pode ser acoplado a qualquer sistema de suspensão pneumática e mecânica tandem ou tridem, fornecendo uma solução confiável para diversas aplicações. A suspensão pneumática para serviço pesado TA 14 foi projetada para aplicações indianas, considerando as condições locais das estradas e as mudanças na infraestrutura do país. Esta suspensão vem em variantes de montagem superior e baixa, oferecendo inúmeras opções aos clientes com base nos requisitos de sua aplicação.

COBERTURA DO RELATÓRIO

A análise global do mercado de reboques automotivos fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de reboques, número de eixos, comprimento, tonelagem e aplicação. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,95% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Tipo de reboque · Garoto Baixo · Cama plana · Van seca · Refrigerado · Petroleiro Número de eixos · Eixo único · Multieixos Comprimento · Até 7 m · 7 a 13,6 m · Mais de 13,6 m Tonelagem · Até 3,5 toneladas · 3,5 a 10 toneladas · Mais de 10 toneladas Aplicativo · Construção · Industriais · Agricultura · Mineração · Porto Por região · América do Norte (por tipo de reboque, por número de eixos, por comprimento, por tonelagem, por aplicação e por país) o EUA (por tipo de trailer) o Canadá (por tipo de trailer) o México (por tipo de trailer) · Europa (por tipo de reboque, por número de eixos, por comprimento, por tonelagem, por aplicação e por país) o Alemanha (por tipo de trailer) o França (por tipo de trailer) o Reino Unido (por tipo de trailer) o Resto da Europa (por tipo de trailer) · Ásia-Pacífico ( por tipo de reboque, por número de eixos, por comprimento, por tonelagem, por aplicação e por país ) o China (por tipo de trailer) o Índia (por tipo de trailer) o Japão (por tipo de trailer) o Coreia do Sul (por tipo de trailer) o Resto da Ásia-Pacífico (por tipo de trailer) o Resto do mundo (por tipo de reboque, por número de eixos, por comprimento, por tonelagem e por aplicação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado atingirá US$ 35,86 bilhões até 2034.

Espera-se que o mercado cresça a um CAGR de 3,95% durante o período de previsão.

Aumento do crescimento do mercado de combustível de varejo omnicanal e de comércio eletrônico.

A América do Norte liderou o mercado em 2025.

A participação de mercado da América do Norte foi de US$ 9,18 bilhões em 2025.

Great Dane LLC, Utility Trailer Manufacturing Company, Wabash National Corporation, Hyundai Translead e Schmitz Cargobull AG são alguns dos principais players que operam no mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco