Tamanho do mercado de redes autônomas, análise de participação e indústria, por componente (soluções e serviços), por nível de autonomia (operações assistidas de nível 1, automação parcial de nível 2, autonomia condicional de nível 3 e alta autonomia de nível 4), por usuário final (operadoras de telecomunicações, provedores de nuvem, grandes empresas e governo e defesa) e previsão regional, 2026-2034

Visão geral do mercado de redes autônomas

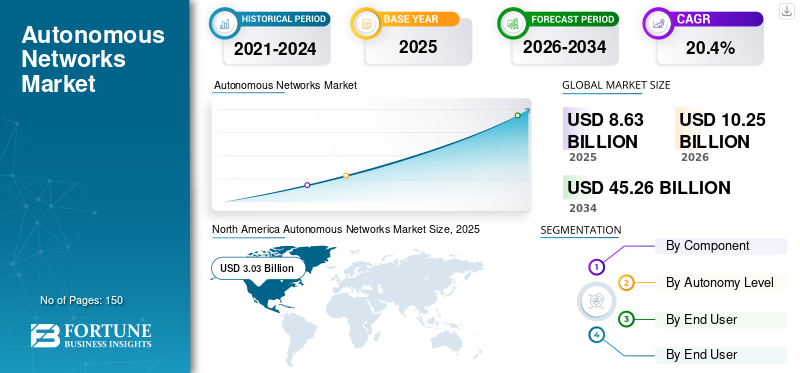

O tamanho do mercado global de redes autônomas foi avaliado em US$ 8,63 bilhões em 2025. O mercado deverá crescer de US$ 10,25 bilhões em 2026 para US$ 45,26 bilhões até 2034, exibindo um CAGR de 20,4% durante o período de previsão. A América do Norte dominou o mercado de redes autônomas com uma participação de mercado de 35,11% em 2025.

Uma rede de comunicação que utiliza IA, aprendizado de máquina e automação de circuito fechado para configurar, gerenciar, otimizar e reparar continuamente operações de rede com pouco ou nenhum envolvimento humano é conhecida como rede autônoma. Ele é capaz de analisar automaticamente seus próprios dados e tomar decisões em tempo real para melhorar o desempenho geral, a confiabilidade e a prestação de serviços em infraestruturas complexas, como 5G, nuvem e edge. O crescimento do mercado é impulsionado pela rápida implantação de redes 5G, aumentando a complexidade da rede da nuvem ecomputação de ponta, aumentando o foco das operadoras de telecomunicações na redução de custos operacionais por meio da automação e na adoção de IA e aprendizado de máquina para operações de rede auto-otimizadas e auto-recuperáveis.

Muitos dos principais participantes do mercado, como Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc. e Juniper Networks, Inc., que operam no mercado, estão se concentrando na integração de inteligência artificial e capacidades de automação em suas plataformas de gerenciamento e orquestração de rede, ao mesmo tempo em que formam parcerias estratégicas com operadoras de telecomunicações e provedores de nuvem para acelerar a implantação de soluções de rede autônomas.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Gen AI auxilia no aumento da produtividade em sistemas e garantia de suporte de operações, acelerando a implementação de serviços

A IA generativa cria redes autônomas altamente eficientes que automatizam as operações de rede em linguagem natural, fluxos de trabalho orientados por agentes, capazes de diagnosticar problemas, propor soluções e executar ações corretivas por meio de remediação de circuito fechado em uma fração do tempo em comparação com a automação de ML tradicional. Isso aumenta a produtividade nos Sistemas de Suporte a Operações (OSS) e a garantia com a capacidade dos engenheiros de consultar dados de telemetria, gerar relatórios e produzir livros de execução sem a necessidade de escrever scripts especializados, reduzindo assim o tempo de resolução e acelerando a implementação do serviço.

Com a introdução de capacidades de coordenação entre domínios, é possível obter maior autonomia em toda uma rede, desde redes de acesso rádio (RAN) até núcleo, transporte e segurança, permitindo assim a passagem do nível 2 e nível 3 para o nível 4 de autonomia. Isto leva a um aumento dos gastos em camadas de software de rede autónomas (operações, orquestração e garantia de IA) e serviços de integração relacionados para ligar modelos de IA generativa a dados, políticas e governação de telecomunicações. Por exemplo,

- Em fevereiro de 2025, a Nokia anunciou novos recursos de IA Agentic em seu portfólio de redes autônomas, incluindo um assistente de caça a ameaças alimentado por IA que afirma reduzir o tempo de permanência das ameaças de dias para minutos, além de análises habilitadas para GenAI e um estúdio de IA para acelerar a criação de casos de uso de IA.

TENDÊNCIAS DE MERCADO DE REDES AUTÔNOMAS

Estruturas de benchmarking e certificação da indústria acelerando a adoção de redes autônomas

A indústria de telecomunicações começou a utilizar vários benchmarks para avaliar a autonomia da rede. Estas incluem um modelo de maturidade padrão da indústria desenvolvido pelo TM Forum e critérios baseados em diferentes cenários operacionais, em vez de depender das reivindicações dos fornecedores. As estruturas e os processos de certificação validam os níveis de autonomia em cenários operacionais de alto valor definidos de forma independente, usando uma autoridade de certificação comum. Isso permitetelecomunicaçõesos prestadores de serviços baseiem as decisões de aquisição em métricas de desempenho validadas, como a projeção da eficiência energética futura, reduções em tickets manuais e tempos de ativação de serviços mais rápidos.

Além disso, a adoção de estruturas padronizadas está a conduzir o mercado para modelos de implementação escaláveis e repetíveis, garantindo que os avanços para níveis mais elevados de autonomia se alinham com os requisitos definidos para integração de dados, processos operacionais e automação de circuito fechado. Com o tempo, as certificações para esses níveis servirão como forma de crédito para maturidade de autonomia na negociação de parcerias, contratos de serviços gerenciados e roadmaps de produtos.

- Por exemplo, em junho de 2025, a Ericsson e a TDC NET anunciaram a primeira certificação de autonomia de Nível 4 no âmbito da ANLAV do TM Forum para um cenário ao vivo focado na otimização da eficiência energética RAN.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão de redes autônomas 5G impulsionando a demanda por automação de redes autônomas

O crescimento das redes autónomas está a ser significativamente impulsionado pela implantação de redes móveis 5G autónomas (SA). Essas arquiteturas 5G SA exigem um alto grau de orquestração, automação e gerenciamento orientado por IA para o fornecimento e gerenciamento de casos de uso de rede complexos, incluindo fatiamento de rede, alocação dinâmica de recursos e serviços de latência ultrabaixa. Em comparação com as redes 5G tradicionais não autônomas, as operações 5G SA envolvem redes centrais nativas da nuvem e redes definidas por software. Como resultado, geram volumes extremamente elevados de dados de telemetria que podem ser otimizados através de operações autônomas orientadas por IA. À medida que as operadoras de telecomunicações continuam a ampliar a prestação de serviços empresariais 5G SA, a conectividade IoT e a computação de ponta, as práticas de gestão manual tornam-se cada vez mais ineficientes, impulsionando assim o investimento em redes de auto-otimização/auto-cura.

Além disso, as redes autônomas fornecem detecção de falhas em tempo real, alterações automatizadas de configuração e otimização preditiva do desempenho em domínios de rede de acesso de rádio (RAN), rede central e transporte (backhaul). Isto apoia as operadoras de telecomunicações na melhoria da qualidade do serviço, reduzindo ao mesmo tempo a complexidade e o custo das operações de telecomunicações. Por exemplo,

- Em Fevereiro de 2025, a Global System for Mobile Communications Association (GSMA) informou que se espera que os operadores globais de telecomunicações invistam cerca de 1,3 biliões de dólares em CAPEX de redes móveis entre 2024 e 2030, em grande parte impulsionados pela implementação do 5G e pela modernização da rede.

RESTRIÇÕES DE MERCADO

Altos custos iniciais de implantação e integração podem dificultar o crescimento do mercado

O mercado enfrenta uma restrição significativa devido ao alto custo inicial de implantação e integração da automação orientada por IA. Como resultado, os operadores devem fazer enormes investimentos de capital para implementar estas tecnologias, incluindoInteligência artificialAutomações baseadas em (IA), sistemas baseados em nuvem e orquestração de rede (NO). A transição de modelos operacionais OSS e legados existentes para ambientes operacionais totalmente automatizados requer extensas atualizações de sistema, integração de dados e interoperabilidade de vários fornecedores. Além disso, os operadores de redes de telecomunicações devem desembolsar despesas significativas na modernização das redes, na criação de novos ambientes de computação de ponta e no recrutamento de talentos especializados em IA para facilitar as operações autónomas. Devido ao elevado custo de implementação destas tecnologias, especialmente para os operadores mais pequenos, e à limitada disponibilidade de capital, a adopção de uma rede autónoma pode ser adiada.

OPORTUNIDADES DE MERCADO

Aumento da demanda por computação de borda e infraestrutura distribuída criando novas oportunidades para crescimento do mercado

A necessidade crescente de computação de ponta e de infraestrutura distribuída proporcionará oportunidades significativas para redes autônomas, uma vez que os ambientes de ponta consistem em milhares de nós distribuídos geograficamente que precisam ser continuamente monitorados, otimizados e configurados automaticamente. Com a computação de borda multiacesso (MEC), redes 5G privadas e núcleos nativos da nuvem sendo implantados mais perto dos usuários finais, o gerenciamento manual desses ambientes não é mais viável para as operadoras.

As redes autônomas facilitam a orquestração orientada por IA e a automação de circuito fechado para alocar recursos dinamicamente, identificar falhas e otimizar o tráfego em vários sites de borda distribuídos. Essa capacidade aprimora serviços sensíveis à latência, como veículos autônomos, IoT industrial e análises em tempo real, ao mesmo tempo que diminui as despesas operacionais para operadoras de telecomunicações. À medida que a infraestrutura edge continua a crescer em todo o mundo, os operadores estão a investir mais fortemente em plataformas de rede autónomas para que possam fornecer aos clientes serviços de alta qualidade, um nível consistente de qualidade de serviço e uma solução económica para os seus requisitos de rede. Por exemplo,

- Em fevereiro de 2024, a Ericsson fez parceria com a Dell Technologies para desenvolver RAN em nuvem aberta e soluções de infraestrutura de borda destinadas a simplificar as operações de rede automatizadas e acelerar as implantações de borda 5G.

Análise de Segmentação

Por componente

A crescente implantação de plataformas de automação de rede baseadas em IA impulsionou o crescimento do segmento de soluções

Com base nos componentes, o mercado se bifurca em soluções e serviços.

As soluções representaram a maior participação de mercado em 2025 e deverão crescer no maior CAGR de 22,3% durante o período de previsão. Este crescimento é impulsionado pelo aumento dos investimentos das operadoras de telecomunicações em orquestração de rede orientada por inteligência artificial, análise de rede e plataformas de automação de rede, que permitem a auto-otimização e a auto-cura das redes. A rápida implementação de redes autônomas 5G e infraestruturas de telecomunicações nativas da nuvem criou um aumento na demanda por soluções de software de rede autônoma mais avançadas que incorporem monitoramento de rede em tempo real, recursos de manutenção preditiva e recursos de automação de circuito fechado.

Prevê-se que os serviços cresçam a um CAGR proeminente de 16,3% durante o período de previsão. Esse crescimento é impulsionado pela crescente necessidade de consultoria, integração e serviços gerenciados para modernizar sistemas OSS/BSS legados e implementar plataformas de rede autônomas orientadas por IA em ambientes de vários fornecedores e nativos da nuvem.

Por nível de autonomia

Automação parcial de nível 2 liderada devido à crescente inclinação de sistemas de gerenciamento de rede tradicionais para sistemas de gerenciamento de rede orientados por IA

Com base no nível de autonomia, o mercado é dividido em operações assistidas de nível 1, automação parcial de nível 2, autonomia condicional de nível 3 e autonomia alta de nível 4.

Prevê-se que a automação parcial de nível 2 responda pela maior participação de mercado à medida que as operadoras de telecomunicações continuam a fazer a transição dos sistemas de gerenciamento de rede tradicionais para os baseados em IA. Portanto, o uso de processos automatizados baseados em regras combinados com supervisão humana continua sendo o modelo de implantação mais comum.

Prevê-se que a alta autonomia de nível 4 cresça no maior CAGR de 23,9% durante o período de previsão, devido à crescente adoção da automação de circuito fechado orientada por IA. Isso permite operações de rede auto-otimizadas, auto-recuperáveis e preditivas em infraestruturas 5G complexas e nativas da nuvem com o mínimo de intervenção humana.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Expansão da infraestrutura de rede de telecomunicações em grande escala impulsionou o crescimento do segmento de operadoras de telecomunicações

Com base no usuário final, o mercado é classificado em operadoras de telecomunicações, provedores de nuvem, grandes empresas e governo e defesa.

As operadoras de telecomunicações testemunharam uma participação de mercado dominante em 2025, à medida que gerenciam infraestruturas móveis e fixas massivas e dinâmicas que exigem monitoramento, otimização e automação contínuos para atender às crescentes demandas dos clientes e do tráfego. Além disso, com a implantação generalizada de redes 5G autónomas e as crescentes pressões de custos, as operadoras de telecomunicações procuram utilizar soluções de rede autónomas baseadas em IA para melhorar o desempenho da rede e a eficiência operacional.

Prevê-se que os provedores de nuvem cresçam no maior CAGR de 22,8% durante o período de previsão. Esse crescimento é impulsionado pela expansão de data centers em hiperescala, infraestrutura de edge computing e soluções nativas em nuvem.redes de telecomunicações, o que aumenta a necessidade de automação orientada por IA para gerenciar com eficiência ambientes de rede distribuídos em grande escala.

Perspectiva Regional do Mercado de Redes Autônomas

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Autonomous Networks Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior quota de mercado de redes autónomas em 2024, avaliada em 2,59 mil milhões de dólares, e também manteve a sua posição de liderança em 2025, com 3,03 mil milhões de dólares. Espera-se que o mercado na região aumente, devido à adoção precoce de tecnologias de automação de rede baseadas em IA e à implantação em larga escala de redes autônomas 5G pelas principais empresas de serviços celulares. A presença de muitas das principais empresas de telecomunicações, adoradores da nuvem em hiperescala e grandes investimentos em infra-estruturas avançadas para sistemas de rede também está a ajudar a posição de liderança contínua do país no mercado. Por exemplo,

- Em fevereiro de 2025, a AT&T ampliou seu relacionamento central de voz com a Nokia, incluindo o software Nokia Digital Operations e atualizações nativas da nuvem IMS Voice Core para agilizar as atividades de rede, aprimorar a automação e reduzir a intervenção manual.

Mercado de Redes Autônomas dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, espera-se que o mercado dos EUA atinja cerca de 2,88 mil milhões de dólares até 2026, representando cerca de 28,1% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 19,5% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 2,74 mil milhões de dólares até 2026. O mercado na Europa está a registar um crescimento constante, à medida que um número crescente de operadores de telecomunicações investem na automação de redes baseada em IA. Isto permitir-lhes-á operar eficazmente as suas complexas implementações autónomas de 5G, bem como reduzir os custos operacionais. Além disso, um esforço colaborativo para desenvolver soluções para a implementação de redes autónomas e operações baseadas em intenções ajudará a acelerar a taxa de adoção em toda a Europa. Por exemplo,

- Em outubro de 2024, a Nokia anunciou que a Deutsche Telekom adotou suas soluções de software de rede autônoma para automatizar as operações de rede e acelerar a transição para o gerenciamento de rede habilitado para IA.

Mercado de redes autônomas do Reino Unido

Estima-se que o mercado do Reino Unido em 2026 atinja cerca de 0,54 mil milhões de dólares, representando cerca de 5,3% das receitas globais.

Mercado de redes autônomas da Alemanha

O mercado alemão deverá atingir aproximadamente 0,51 mil milhões de dólares até 2026, o equivalente a cerca de 5,0% das vendas globais.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja 2,70 mil milhões de dólares em 2026 e deverá crescer ao maior CAGR durante o período de previsão. Este crescimento deve-se à rápida implementação de redes autónomas 5G e ao investimento substancial das empresas de telecomunicações na automação de redes orientada por inteligência artificial (IA) para fazer face à crescente complexidade da rede e à procura de tráfego. Além disso, governos e empresas de telecomunicações em toda a China, Coreia do Sul e Japão também estão a apoiar infra-estruturas e operações que dependem deredes inteligentese IA, acelerando ainda mais a adoção de tecnologias de rede autônomas. Por exemplo,

- Em outubro de 2025, a Ericsson anunciou que o DNB da Malásia se tornou a primeira rede móvel validada com autonomia de Nível 4 para Garantia de Serviço no âmbito do TM Forum, alimentada pelas operações baseadas em intenção habilitadas por IA da Ericsson.

Na região, estima-se que a Índia e a China atinjam 0,37 mil milhões de dólares e 0,63 mil milhões de dólares, respetivamente, em 2026.

Mercado de redes autônomas do Japão

O mercado japonês em 2026 está estimado em cerca de 0,51 mil milhões de dólares, representando cerca de 5,0% das receitas globais. A infraestrutura avançada de telecomunicações do Japão e os grandes investimentos das operadoras de telecomunicações na automação de redes baseadas em IA para facilitar a expansão do 5G e o desenvolvimento futuro do 6G são fatores-chave que impulsionam o crescimento do mercado.

Mercado de redes autônomas da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,63 mil milhões de dólares em 2026, representando cerca de 6,1% das vendas globais.

Mercado de redes autônomas da Índia

O mercado indiano em 2026 está estimado em cerca de 0,37 mil milhões de dólares, representando cerca de 3,6% das receitas globais.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste mercado durante o período de previsão. O mercado sul-americano deverá atingir uma avaliação de 0,53 mil milhões de dólares em 2026. Isto deve-se ao aumento dos investimentos das operadoras de telecomunicações na modernização da rede e na implantação do 5G, o que está a incentivar a adoção da automação baseada na IA para melhorar o desempenho da rede e a eficiência operacional.

Oriente Médio e África

Estima-se que o Médio Oriente e África atinjam 0,72 mil milhões de dólares em 2026 e que cresçam a uma taxa de crescimento proeminente nos próximos anos. Este crescimento deve-se à rápida implantação de tecnologias 5G, combinada com investimentos em infraestruturas de telecomunicações em massa realizados nos maiores operadores de rede da região. Estes investimentos estão a ser feitos para criar eficiências e melhorias nos serviços de rede de muitos dos maiores fornecedores de telecomunicações da região. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,22 mil milhões de dólares em 2026. Por exemplo,

- Em Maio de 2025, a Arábia Saudita atribuiu 5 mil milhões de dólares para melhorias na segurança cibernética no sector da defesa, como parte do seu plano Visão 2030, para garantir a protecção dos sistemas e infra-estruturas aeroespaciais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram na expansão do portfólio de produtos para fortalecer sua posição no mercado

O mercado global mantém uma estrutura de mercado semiconsolidada, com players proeminentes como Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc., e Juniper Networks, Inc. Estas empresas estão impulsionando o crescimento do mercado de redes autônomas através de iniciativas estratégicas contínuas, incluindo a integração de inteligência artificial eaprendizado de máquinaem plataformas de gerenciamento de rede, desenvolvendo soluções de rede baseadas em intenção e expandindo a infraestrutura de telecomunicações nativa da nuvem. As parcerias com operadoras de telecomunicações, fornecedores de nuvem em hiperescala e desenvolvedores de infraestrutura de ponta também estão desempenhando um papel crítico na aceleração da implantação de tecnologias de rede autônomas, especialmente para permitir otimização de rede em tempo real, manutenção preditiva e serviços de conectividade de baixa latência.

Outros players notáveis no mercado global incluem ZTE Corporation, NEC Corporation, Samsung Electronics, Arista Networks e Ciena Corporation. Estas empresas estão cada vez mais focadas em tecnologias de rede autónomas de próxima geração, particularmente análises de rede orientadas por IA, plataformas de automação de circuito fechado e soluções avançadas de orquestração. Espera-se que os investimentos estratégicos em capacidades de IA, arquitecturas de rede abertas e infra-estruturas de computação de ponta fortaleçam o seu posicionamento no mercado e expandam a sua presença global ao longo do período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE REDES AUTÔNOMAS PERFILADAS

- Tecnologias Huawei Co., Ltd.(China)

- Telefonaktiebolaget LM Ericsson(Suécia)

- Corporação Nokia(Finlândia)

- Cisco Systems, Inc. (EUA)

- (EUA)

- Corporação ZTE (China)

- Corporação NEC (Japão)

- Eletrônica Samsung(Coréia do Sul)

- Redes Arista (EUA)

- Corporação Ciena(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Verizon atualizou seu anúncio de estratégia de IA para Verizon AI Connect, destacando Google Cloud e Meta como pioneiros e listando parcerias de ecossistemas, incluindo NVIDIA e Vultr, com colaboração em soluções de IA para manutenção de rede e detecção de anomalias.

- Junho de 2025:A Ericsson lançou o Ericsson On-Demand (SaaS principal 5G), desenvolvido com Google Cloud, “IA na base”, posicionando a solução de problemas assistida por IA e a automação do ciclo de vida para reduzir a sobrecarga operacional.

- Junho de 2025:A Nokia lançou uma estrutura de rede autônoma e destacou fluxos de trabalho de agente habilitados para GenAI para operações usando ferramentas do Google Cloud, incluindo Vertex AI para oferecer suporte ao monitoramento, detecção de anomalias e correção sem toque.

- Março de 2025:A NTT DOCOMO anunciou iniciativas para acelerar operações de rede autônomas orientadas por IA para apoiar o desenvolvimento futuro de 6G e a infraestrutura de telecomunicações inteligentes de próxima geração.

- Fevereiro de 2025:A Ericsson fez parceria com a Singtel (Cingapura) para implantar tecnologias de automação de rede baseadas em IA que suportam gerenciamento avançado de rede 5G e recursos de rede autônoma.

- Dezembro de 2024:Nokia e Kyndryl expandiram sua colaboração para implantar soluções privadas de 5G e de computação de ponta para clientes empresariais, integrando automação e recursos de gerenciamento de rede orientados por IA.

- Junho de 2024:A Huawei introduziu atualizações em sua solução Autonomous Driving Network (ADN) para ajudar as operadoras de telecomunicações a acelerar a transição para redes autônomas de nível 4 e melhorar os recursos de automação de rede.

COBERTURA DO RELATÓRIO

A análise global do mercado de redes autônomas inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 20,4% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, nível de autonomia, usuário final e região |

| Por componente |

|

| Por nível de autonomia |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 8,63 mil milhões de dólares em 2025 e deverá atingir 45,26 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,03 mil milhões de dólares.

O mercado está crescendo a um CAGR de 20,4% durante o período de previsão (2026-2034).

Por usuário final, o segmento de operadoras de telecomunicações liderou o mercado.

A expansão das redes autônomas 5G é o fator chave que impulsiona o mercado.

Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc. e Juniper Networks, Inc.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco