Tamanho do mercado de serviços de suporte e manutenção de veículos autônomos (AV), participação e análise da indústria, por tipo de serviço (serviços de ciclo de vida de software e OTA, operações remotas e serviços de monitoramento de frota, calibração de sensores e serviços de manutenção de percepção e outros), por nível de autonomia (Nível 2, Nível 3, Nível 4 e Nível 5), por tipo de veículo (veículos de passageiros (L2 +/L3), robotáxis e ônibus autônomos (L4), veículos comerciais autônomos e outros), por modo de entrega de serviço (serviços remotos/baseados em nuvem, serviços híbridos e outr

PRINCIPAIS INFORMAÇÕES DE MERCADO

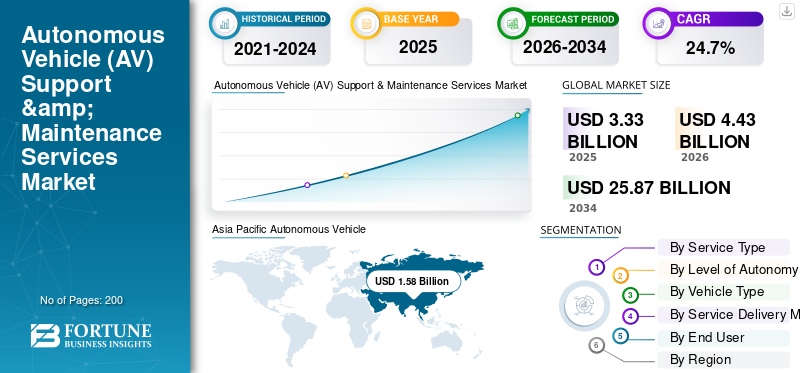

O tamanho global do mercado de serviços de suporte e manutenção de veículos autônomos (AV) foi avaliado em US$ 3,33 bilhões em 2025. O mercado deve crescer de US$ 4,43 bilhões em 2026 para US$ 25,87 bilhões até 2034, exibindo um CAGR de 24,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 47,44% em 2025.

O crescimento do mercado de serviços de suporte e manutenção de veículos autônomos (AV) está em constante expansão à medida que frotas de AV e ADAS avançados exigem manutenção contínua de software, validação de segurança, governança de segurança cibernética e operações de alto tempo de atividade. O crescimento é impulsionado pela crescente implantação de veículos conectados e arquiteturas definidas por software, pela crescente dependência do gerenciamento do ciclo de vida do software OTA e pela necessidade de centros de operações remotos para supervisionar os serviços L4. Pressão regulatória ao redorsegurança cibernéticaOs sistemas de gerenciamento e gerenciamento de atualizações de software também estão aumentando as necessidades recorrentes de conformidade, testes e revalidação.

Principais players como Bosch Mobility Solutions, Continental Automotive e ZF Group estão investindo em diagnósticos em nuvem, manutenção preditiva e fluxos de trabalho de calibração automatizados para reduzir o tempo de inatividade e melhorar a segurança e a confiabilidade da frota.

- Por exemplo, em setembro de 2025, a Waymo fez parceria com a Lyft para lançar viagens autônomas em Nashville (2026), com a Lyft financiando uma instalação dedicada de gerenciamento de frota para lidar com a manutenção e carregamento de veículos, fortalecendo diretamente o suporte às operações AV, a capacidade de manutenção do depósito e o gerenciamento escalável do tempo de atividade da frota.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de serviços de suporte e manutenção de veículos autônomos (AV)

- Tamanho do mercado em 2025: US$ 3,33 bilhões

- Tamanho do mercado em 2026: US$ 4,43 bilhões

- Tamanho do mercado previsto para 2034: US$ 25,87 bilhões

- CAGR: 24,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de serviços de suporte e manutenção AV com uma participação de 47,44% em 2025.

- Os serviços de ciclo de vida de software e OTA lideraram o mercado devido à crescente demanda por atualizações de veículos orientadas por software.

- Segmento de autonomia de nível 2/2+ dominado devido à implantação generalizada de ADAS e grande base instalada.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com receitas de 1,58 mil milhões de dólares em 2025, impulsionadas pela adoção de veículos conectados e implementações autónomas.

América do Norte

A América do Norte apresentou forte crescimento devido à implantação de robotáxis, penetração de ADAS e infraestrutura digital avançada.

Europa

A Europa expandiu-se de forma constante com regulamentações de segurança rigorosas e uma procura crescente por serviços de software AV.

NÓS.

O mercado é impulsionado por operações de robotáxi, adoção de ADAS e fortes ecossistemas de serviços OTA.

Japão

O mercado é apoiado pela adoção avançada de ADAS, ônibus autônomos e serviços de manutenção liderados por OEM.

Leia mais

TENDÊNCIAS DE MERCADO DE SERVIÇOS DE SUPORTE E MANUTENÇÃO DE VEÍCULOS AUTÔNOMOS (AV)

Operações de frota terceirizadas e parcerias de depósitos para remodelar o desenvolvimento do mercado

O suporte a veículos autônomos está mudando cada vez mais de programas OEM internos para ecossistemas de serviços especializados e baseados em contratos que combinam diagnóstico remoto, operações de depósito, cobrança e manutenção programada de sensores. Essa tendência é mais forte onde as implantações de robotáxis e ônibus espaciais exigem alto tempo de atividade, reparos rápidos e manuais operacionais padronizados em todas as cidades. À medida que as frotas se expandem, as operadoras preferem parceiros que possam executar manutenção integrada, planejamento de peças e ferramentas operacionais sob compromissos de nível de serviço, em vez de desenvolver essas capacidades do zero. Isto impulsiona o crescimento dos modelos de manutenção de frota como serviço, incluindo depósitos dedicados e equipes de manutenção integradas vinculadas à utilização do mundo real e às métricas de desempenho de segurança.

Por exemplo, em setembro de 2025, Lyft e Waymo anunciaram uma parceria em Nashville, onde o Flexdrive da Lyft fornece gerenciamento de frota ponta a ponta, incluindo manutenção de veículos, infraestrutura e operações de depósito.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Cibersegurança do ciclo de vida e governança de atualização de software para acelerar a demanda de produtos

Os sistemas AV modernos e ADAS avançados dependem cada vez mais de lançamentos contínuos de software, atualizações de casos de segurança e controles de segurança cibernética durante todo o ciclo de vida do veículo. Isso cria uma demanda durável por gerenciamento de campanhas OTA, controle de versão, validação, resposta a incidentes e serviços de geração de evidências de conformidade que persistem muito depois de ocorrerem vendas de veículos ou lançamentos de frotas. À medida que o conteúdo do software aumenta, mesmo pequenas alterações podem exigir testes de regressão, revalidação de sensores/percepção e documentação para manter o desempenho de segurança em ambientes do mundo real. Essa dinâmica também aumenta o valor dos serviços gerenciados que padronizam pipelines de atualização,telemetriamonitoramento e gerenciamento de segurança cibernética em frotas globais, reduzindo o risco operacional e o tempo de inatividade.

Por exemplo, em janeiro de 2021, o Regulamento n.º 155 da ONU (Sistema de Gestão de Cibersegurança) e o Regulamento n.º 156 da ONU (Atualização de Software e SUMS) entraram em vigor, reforçando as necessidades contínuas de segurança cibernética e de gestão de atualização de software.

RESTRIÇÕES DE MERCADO

Incidentes de segurança e ações de permissão podem restringir a implantação

Mesmo quando a tecnologia AV melhora, a expansão do mercado pode ser limitada por pausas operacionais repentinas, suspensões de licenças ou supervisão mais rigorosa após eventos de segurança que limitam os testes ou a implantação sem condutor. Essa interrupção reduz ou suspende as operações da frota, reduzindo imediatamente a procura por serviços de alto valor, tais como pessoal de operações remotas, manutenção de depósitos e ciclos de calibração em estrada. Os prestadores de serviços também enfrentam volatilidade nas receitas, uma vez que os contratos podem ser adiados, renegociados ou reduzidos até que os operadores recuperem a aprovação para expandir os seus serviços. Esta incerteza pode atrasar o investimento em depósitos especializados, ferramentas e formação de técnicos, especialmente em novas cidades. Por exemplo, em outubro de 2023, o DMV da Califórnia anunciou a suspensão imediata da implantação sem condutor e das licenças de teste do Cruise, citando preocupações de segurança pública.

OPORTUNIDADES DE MERCADO

Necessidade crescente de serviços de validação industrializados para apoiar o crescimento do mercado

Uma oportunidade crescente está surgindo em torno de plataformas de garantia contínua que unificam simulação, testes baseados em cenários, verificação de software e documentação de segurança para pilhas AV. À medida que as frotas aumentam, os operadores precisam de métodos repetíveis para validar atualizações, comprovar comportamento seguro em casos extremos e demonstrar prontidão para conformidade sem diminuir a velocidade de lançamento. Isto está a impulsionar a procura tecnológica por serviços de validação industrializados, que combinam computação em nuvem, geração de testes orientada por IA e relatórios integrados, muitas vezes fornecidos como subscrições ou programas geridos. O resultado é um mercado crescente para conjuntos de ferramentas de terceiros que reduzem o custo e o tempo necessários para validação de segurança, ao mesmo tempo que melhoram a auditabilidade, especialmente para operações com cerca geográfica L4. Em março de 2025, a NVIDIA anunciou o NVIDIA Halos, um sistema de segurança full-stack destinado a oferecer suporte a fluxos de trabalho de segurança, validação e conformidade AV.

DESAFIO DE MERCADO

Complexidade de software para impedir o crescimento do mercado

Um desafio central para o suporte e manutenção AV é que as funções de direção definidas por software podem falhar em situações raras do mundo real que são difíceis de reproduzir em ambientes de teste. Quando surgem problemas, os fornecedores devem fazer rapidamente a triagem da telemetria, identificar as causas principais, validar as correções, implementar atualizações com segurança e confirmar o desempenho em diversos domínios operacionais, muitas vezes enquanto os veículos permanecem em serviço ativo. Esses ciclos aumentam a carga de monitoramento, gerenciamento de incidentes e calibração contínua, e podem criar riscos à reputação se as correções atrasarem ou introduzirem regressões. O desafio operacional aumenta com o tamanho da frota e a distribuição geográfica, tornando essenciais uma engenharia de manutenção robusta e uma governança de liberação disciplinada. Por exemplo, em dezembro de 2025, os reguladores dos EUA emitiram um recall de 3.067 veículos Waymo relacionado a um problema de software ADS, que foi resolvido por meio de uma atualização de software.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de serviço

Serviços de ciclo de vida de software e OTA lideram devido à sua capacidade de aumentar a precisão da percepção

Com base no tipo de serviço, o mercado é segmentado em software e serviços de ciclo de vida OTA, operações remotas e serviços de monitoramento de frota,sensorserviços de manutenção de calibração e percepção, serviços de segurança cibernética e conformidade e serviços de manutenção de hardware e eletrônicos AV.

Os serviços de ciclo de vida de software e OTA capturam a principal participação no mercado de serviços de suporte e manutenção de veículos autônomos (AV), à medida que os veículos autônomos e equipados com ADAS dependem cada vez mais de atualizações frequentes de software para melhorar a precisão da percepção, a lógica de segurança e a confiabilidade do sistema. OEMs e operadores de frota priorizam a manutenção habilitada para OTA para reduzir recalls, minimizar o tempo de inatividade e oferecer suporte a atualizações contínuas de recursos. Mandatos regulatórios para rastreabilidade de software e governança de atualização reforçam ainda mais a demanda. Esses serviços geram receitas recorrentes durante todo o ciclo de vida do veículo, ao contrário dos reparos únicos de hardware. O segmento de operações remotas e serviços de monitoramento de frota deverá crescer no CAGR mais rápido de 26,4% durante o período de previsão.

Por nível de autonomia

A implantação generalizada de ADAS sustenta a liderança do segmento de autonomia de nível 2/2+

Com base no nível de autonomia, o mercado é segmentado em autonomia de Nível 2/2+, Nível 3, Nível 4 e Nível 5.

Os veículos de nível 2 e nível 2+ dominam a demanda de suporte e manutenção AV devido à sua grande base instalada global e à dependência de câmeras, radares e sistemas de assistência ao motorista acionados por software. Esses veículos exigem diagnósticos regulares, atualizações OTA, calibração e monitoramento de segurança cibernética, criando receitas de serviço consistentes. Embora a autonomia permaneça parcial, a escala de implantação nos veículos de passageiros do mercado de massa garante um domínio sustentado.

O segmento de autonomia de Nível 4 deverá crescer no CAGR mais rápido de 34,2% durante o período de previsão, impulsionado pela implantação de robotáxis comerciais e ônibus em ambientes urbanos controlados.

- Em junho de 2023, a Mercedes-Benz recebeu aprovação para o nível 3 DRIVE PILOT na Califórnia e em Nevada, expandindo os requisitos de suporte de automação condicional.

Por tipo de veículo

Veículo de passageiros dominado devido à rápida integração de Recursos do ADAS

Com base no tipo de veículo, o mercado é segmentado em veículos de passageiros, robotáxis e ônibus autônomos, veículos comerciais autônomos e veículos autônomos fora de estrada e industriais.

Os veículos de passageiros dominaram o mercado de serviços de suporte e manutenção de veículos autônomos (AV) devido à sua alta participação na produção global de veículos e à rápida integração dos recursos ADAS. As montadoras incorporam cada vez mais funções definidas por software, diagnósticos conectados e recursos de atualização OTA em veículos de consumo, gerando necessidades recorrentes de serviço por meio de OEMs e redes de revendedores. A escala do parque de veículos de passageiros supera a maior intensidade de serviço por veículo testemunhada em outros lugares, mesmo emveículos elétricos.

O segmento de veículos autônomos industriais e fora de estrada deverá crescer no CAGR mais rápido de 28,1%, apoiado por casos de uso em mineração, agricultura e automação portuária.

- Por exemplo, em 2022, a Caterpillar relatou a expansão de sistemas de transporte autônomo em locais de mineração em todo o mundo, aumentando a demanda por serviços de suporte especializados.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por modo de entrega de serviço

Líder do segmento de serviços de manutenção no local/depósito devido a inspeções de segurança

Com base no modo de entrega de serviços, o mercado de serviços de suporte e manutenção de veículos autônomos (AV) é segmentado em serviços remotos/baseados em nuvem, serviços híbridos e serviços de manutenção baseados no local/depósito.

Os serviços de manutenção no local e baseados em depósitos dominam, já que muitas tarefas de suporte AV, como calibração de sensores, substituição de hardware e inspeções de segurança, exigem acesso físico aos veículos. Apesar dos avanços no diagnóstico remoto, os reparos críticos para a segurança ainda exigem ambientes de serviço controlados e técnicos treinados. Grandes frotas também dependem de depósitos centralizados para gerenciar o tempo de atividade e a logística de peças com eficiência.

O segmento de serviços remotos/baseados em nuvem deverá crescer no CAGR mais rápido de 27,4% durante o período de previsão, impulsionado pela expansão da penetração de veículos conectados e pelos recursos OTA.

- Por exemplo, em dezembro de 2024, a Waymo expandiu sua infraestrutura de depósitos em Phoenix e São Francisco para apoiar operações de manutenção e calibração de frota em veículos de transporte público.

Por usuário final

OEMs e Redes de revendedores autorizados dominadas devido a diagnósticos proprietários

Com base no usuário final, o mercado é segmentado em OEMs e redes de revendedores autorizados, operadores de mobilidade autônoma, frotas de logística e caminhões e operadores industriais.

OEMs e redes de revendedores autorizados dominam o mercado de serviços de suporte e manutenção AV devido ao seu controle sobre o software do veículo, diagnósticos proprietários e fluxos de trabalho de serviços vinculados à garantia. À medida que os veículos se tornam cada vez mais definidos por software, os ecossistemas liderados por OEM gerenciam atualizações OTA, conformidade de segurança cibernética e validação de sistema em escala. Esse controle centralizado garante uma qualidade de serviço consistente e o cumprimento das regulamentações.

O segmento de operadores de mobilidade autônoma deverá crescer no CAGR mais rápido de 27,5%, conformerobotáxie as frotas de transporte expandem e terceirizam serviços de manutenção de alto tempo de atividade.

- Por exemplo, em abril de 2024, a Tesla reafirmou que todas as atualizações Full Self-Driving são entregues exclusivamente via OTA, reforçando o controle de serviço liderado pelos OEM.

PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS DE SUPORTE E MANUTENÇÃO DE VEÍCULOS AUTÔNOMOS (AV)

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

Asia Pacific Autonomous Vehicle (AV) Support & Maintenance Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte apresenta um forte crescimento, impulsionado pela comercialização precoce de tecnologias de condução autônoma, pela alta penetração de veículos conectados e pela implantação ativa de frotas de robotáxis e caminhões-piloto de nível 4. A região se beneficia de infraestrutura digital avançada, fortes parcerias de tecnologia OEM e ecossistemas maduros de nuvem e OTA, apoiando assim o crescimento do mercado de serviços de suporte e manutenção de veículos autônomos (AV). As necessidades recorrentes de atualizações de software, supervisão remota de frota, gestão de segurança cibernética e manutenção baseada em depósitos reforçam a demanda. O escrutínio regulatório e a supervisão de segurança aumentam ainda mais a demanda por validação contínua, monitoramento e serviços de suporte AV focados na conformidade.

NÓS.

Os EUA lideram a região devido às implantações de robotáxi em grande escala, penetração avançada de ADAS em veículos de passageiros e forte controle OEM sobre OTA e diagnósticos. As altas taxas de utilização da frota e o gerenciamento de recall orientado por software aceleram a demanda por operações remotas, manutenção de depósitos e serviços de software de ciclo de vida.

Europa

O mercado europeu de serviços de suporte e manutenção de AV está a crescer de forma constante, apoiado por quadros regulamentares rigorosos, um forte foco na segurança dos veículos e uma governação obrigatória de segurança cibernética e atualização de software. A alta adoção de ADAS em veículos de passageiros cria uma demanda recorrente por serviços de calibração, validação e OTA. Embora a implantação de robotáxis em grande escala permaneça limitada, a ênfase da Europa na conformidade, homologação e redes de serviços estruturadas sustenta o crescimento das receitas de serviços a longo prazo em ecossistemas liderados por OEM e frotas comerciais.

REINO UNIDO.

O Reino Unido se beneficia de programas ativos de testes autônomos, iniciativas de mobilidade inteligente e fortes capacidades de engenharia de software. O crescimento é impulsionado por frotas pesadas de passageiros com ADAS e pelo uso crescente de ônibus autônomos em ambientes controlados, apoiando a demanda por serviços de validação e diagnóstico remoto.

Alemanha

da AlemanhaVeículo Autônomo (AV)O mercado de serviços de suporte e manutenção é ancorado por OEMs premium que integram ADAS avançados e autonomia condicional. A forte ênfase na segurança funcional, na conformidade da segurança cibernética e no gerenciamento do ciclo de vida do software impulsiona a alta demanda por governança OTA, validação de sistema e suporte de rede de serviços autorizados.

Ásia-Pacífico

A Ásia-Pacífico é a região dominante e de crescimento mais rápido devido à sua enorme base de produção de veículos, à rápida adoção de tecnologias conectadas e à expansão das implantações autônomas, especialmente na China. A região beneficia da crescente penetração de ADAS em veículos de passageiros, de iniciativas de mobilidade inteligente apoiadas pelo governo e de um número crescente de casos de utilização para autonomia comercial e industrial. Os elevados volumes de veículos, combinados com a crescente atenção regulatória às atualizações de software e à segurança cibernética, criam uma demanda forte e recorrente por suporte AV, manutenção e soluções de serviço remoto.

China

A China domina a região Ásia-Pacífico devido às suas operações de robotáxi em grande escala, à elevada penetração de veículos conectados e ao forte apoio governamental à mobilidade autónoma. As operações intensivas de frota aumentam significativamente a demanda por monitoramento remoto, calibração frequente e serviços de gerenciamento do ciclo de vida de software.

Japão

A adopção de ADAS avançados, o envelhecimento demográfico e a implantação controlada de transportes autónomos impulsionam o crescimento do Japão. Atualizações OTA lideradas por OEM, validação de segurança e serviços de calibração de precisão sustentam a demanda constante por serviços de suporte e manutenção de veículos autônomos (AV).

Índia

A Índia está a registar um crescimento emergente, impulsionado pela crescente adoção de veículos de passageiros equipados com ADAS e pela crescente utilização da autonomia em aplicações comerciais e industriais. Diagnóstico de software, monitoramento de frota e adoção gradual de veículos autônomos AVs em ambientes de logística e mineração impulsionam a expansão.

Resto do mundo

A região do Resto do Mundo cresce de forma constante à medida que aumenta a adoção de veículos conectados na América Latina, no Médio Oriente e em partes de África. Embora a implantação autónoma permaneça limitada, a crescente penetração dos ADAS, a melhoria da infraestrutura digital e a crescente automatização da frota comercial impulsionam a procura por serviços de diagnóstico, calibração e manutenção no local. A expansão da logística, mineração e automação portuária apoia o crescimento incremental em soluções especializadas de suporte e manutenção de AV.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas de veículos definidas por software, operações remotas de frota e experiência em conformidade moldam a competitividade dos serviços AV

O mercado global de serviços de suporte e manutenção de veículos autônomos (AV) é moldado pela transição para veículos definidos por software, pelo aumento da complexidade da autonomia e pela necessidade de garantia contínua de segurança e conformidade. Os principais players, incluindo Bosch, Continental, ZF, Aptiv, Mobileye, NVIDIA, Accenture, Capgemini e AWS, competem por meio de gerenciamento avançado do ciclo de vida OTA, operações remotas de frota, serviços de segurança cibernética e estruturas de validação automatizadas. As empresas aumentam a sua competitividade expandindo plataformas de diagnóstico baseadas na nuvem, investindo em manutenção preditiva orientada por IA, estabelecendo depósitos AV dedicados e formando alianças estratégicas com OEMs, fornecedores de nuvem e operadores de mobilidade autónoma. Arquiteturas de serviços modulares, capacidades de entrega global e conhecimento regulatório em segurança cibernética e governança de atualização de software são os principais diferenciais.

Por exemplo, em março de 2025, a NVIDIA introduziu o sistema de segurança Halos, que oferece suporte a fluxos de trabalho de validação, monitoramento e conformidade de AV, reforçando ecossistemas de serviços de suporte integrados para implantações de veículos autônomos e altamente automatizados.

LISTA DAS PRINCIPAIS EMPRESAS DE SUPORTE E SERVIÇOS DE MANUTENÇÃO PARA VEÍCULOS AUTÔNOMOS (AV) PERFILADAS

- Soluções de mobilidade Bosch(Alemanha)

- Continental Automotiva(Alemanha)

- Grupo ZF (Alemanha)

- Aptiv (Irlanda)

- Mobileye (Israel)

- NVIDIA Automotiva(NÓS.)

- Harman Internacional (EUA)

- Software de Indústrias Digitais da Siemens(Alemanha)

- Tata Elxsi(Índia)

- Luxoft, uma empresa DXC Technology (Suíça)

- Engenharia Capgemini (França)

- Accenture Industry X (Irlanda)

- Mobilidade Cognizant (EUA)

- Waymo (EUA)

- Baidu Apolo (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025-Uber e Lyft confirmaram planos para testar robotáxis em Londres usando a tecnologia Apollo Go da Baidu, aguardando aprovações regulatórias, com pilotos previstos para começar no primeiro semestre de 2026. Os lançamentos em novas cidades normalmente exigem construção rápida de depósitos locais, monitoramento de frota, capacidade de calibração e parcerias de manutenção operacional.

- Outubro de 2025-Stellantis e Pony.ai assinaram um acordo para desenvolver e testar conjuntamente o mercado de veículos autónomos de Nível 4 na Europa, começando com testes no Luxemburgo e visando uma implementação mais ampla a partir de 2026. À medida que os programas L4 avançam para a implementação, intensifica-se a necessidade de serviços de validação, suporte de conformidade, manutenção de sensores/percepção e regimes de manutenção estruturados.

- Reuters

- Setembro de 2025-A Einride iniciou o progresso voltado ao público em direção às operações autônomas de caminhões elétricos de nível 4, enfatizando o monitoramento remoto e conceitos de torre de controle para supervisão de frota. À medida que o frete autônomo se expande, aumentam as necessidades recorrentes de diagnóstico remoto, programação de manutenção preventiva, verificações da integridade dos sensores e manutenção estruturada de depósitos para sustentar a alta utilização e o desempenho de segurança nos corredores logísticos.

- Dezembro de 2024-A Waymo terceirizou as principais operações da frota de robotáxis para a Moove, transferindo responsabilidades como o gerenciamento diário da frota (incluindo cobrança e execução de depósito) para um operador especializado à medida que a Waymo vai além de seus mercados principais. A mudança reforça modelos terceirizados de suporte AV construídos em torno de instalações dedicadas, despacho e processos de manutenção com foco no tempo de atividade.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 24,7% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de serviço, por nível de autonomia, por tipo de veículo, por modo de prestação de serviço, por usuário final e por região. |

|

Por tipo de serviço |

· Serviços de ciclo de vida de software e OTA · Operações remotas e serviços de monitoramento de frota · Serviços de calibração de sensores e manutenção de percepção · Serviços de segurança cibernética, conformidade e validação · Serviços de manutenção de hardware e eletrônicos AV |

|

Por tipo de veículo |

· Veículos de passageiros (L2+/L3) · Robotáxis e ônibus autônomos (L4) · Veículos comerciais autônomos (LCV e caminhões) · Veículos autônomos industriais e fora de estrada |

|

Por nível de autonomia |

· Nível 2 / Nível 2+ (veículos ADAS avançados) · Nível 3 (autonomia condicional) · Nível 4 (operações altamente automatizadas e com cerca geográfica) · Nível 5 (implantação totalmente autônoma e limitada) |

|

Por modo de entrega de serviço |

· Serviços remotos/baseados em nuvem · Serviços híbridos (diagnóstico remoto + intervenção no local) · Serviços de manutenção no local/baseados em depósito |

|

Por usuário final |

· OEMs e redes de revendedores autorizados · Operadores de mobilidade autônoma (frotas de robotáxi/shuttle) · Operadores de frotas de logística e transporte rodoviário · Operadores industriais e de infraestrutura (portos, mineração, campi) |

|

Por geografia |

· América do Norte (por tipo de serviço, por nível de autonomia, por tipo de veículo, por modo de prestação de serviço, por usuário final e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de serviço, por nível de autonomia, por tipo de veículo, por modo de prestação de serviço, por usuário final e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de serviço, por nível de autonomia, por tipo de veículo, por modo de prestação de serviço, por usuário final e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (Por Tipo de Serviço, Por Nível de Autonomia, Por Tipo de Veículo, Por Modo de Prestação de Serviço, Por Usuário Final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,33 mil milhões de dólares em 2025 e deverá atingir 25,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,58 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 24,7% durante o período de previsão de 2026 a 2034.

O segmento Nível 2 liderou o mercado em termos de nível de autonomia.

A segurança cibernética do ciclo de vida e a governança de atualização de software são os principais fatores que impulsionam o crescimento do mercado.

Os principais players do mercado incluem Bosch Mobility Solutions, Continental Automotive, ZF Group, Aptiv e Nvidia.

A Ásia-Pacífico é responsável pela maior parte do mercado.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco