Tamanho do mercado de sensores sem bateria, análise de participação e indústria, por tipo de sensor (sensores de temperatura, sensores de pressão, sensores de umidade, sensores de movimento, sensores de gás e outros (luzes, sensores, etc.)), por frequência (baixa frequência, alta frequência e ultra-alta frequência), por setor (industrial, automotivo, industrial, logística e transporte, saúde e outros (agricultura, aeroespacial e defesa, etc.)) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE SENSORES SEM BATERIA E PERSPECTIVAS FUTURAS

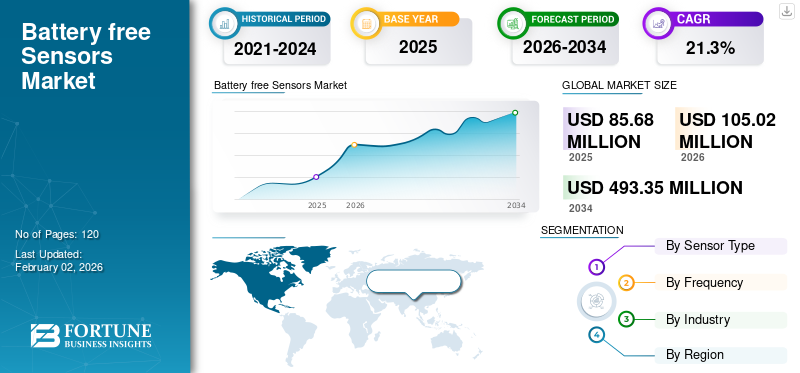

O tamanho do mercado global de sensores sem bateria foi avaliado em US$ 85,68 milhões em 2025 e deve crescer de US$ 105,02 milhões em 2026 para US$ 493,35 milhões até 2034, exibindo um CAGR de 21,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sensores sem bateria com uma participação de mercado de 46,7% em 2025.

Sensores sem bateria usam tecnologias de coleta de energia para se alimentarem, extraindo energia do ambiente ao seu redor em vez de uma bateria. Isto proporciona benefícios significativos, incluindo menor manutenção, maior confiabilidade e menor impacto ambiental debateriadesperdício.

O mercado está experimentando um crescimento significativo, impulsionado pela adoção de dispositivos IoT, miniaturização e avanços em tecnologias de coleta de energia, que eliminam a necessidade de baterias em aplicações como monitoramento automatizado de condições, fábricas inteligentes e indústria automotiva.

Os principais participantes do mercado incluem Infineon Technologies AG, STMicroelectronics N.V., Semiconductor Components Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH e Everactive, Advantech Co., Ltd.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da geração AI

GenAI acelera a adoção do produto gerando dados de treinamento sintéticos

A IA generativa (GenAI) está acelerando a adoção de sensores sem bateria por meio da geração de dados de treinamento sintéticos e pequenos modelos de IA orientados a eventos. Isto leva a um processamento e transmissão de dados mais eficientes e minimiza o consumo de energia, resultando em maior confiabilidade e um maior retorno sobre o investimento (ROI) para implantações sem bateria. Esses avanços aceleram a adoção de sensores sem bateria em mercados cruciais, como automação industrial, saúde e logística, que exigem confiabilidade juntamente com custos de manutenção mais baixos para maximizar o ROI.

Impacto da tarifa recíproca

As tarifas recíprocas aumentaram as listas de metas transfronteiriças para sensores sem bateria, enfatizando a economia dos projetos piloto

As tarifas recíprocas aumentaram as listas de materiais (BoMs) transfronteiriças para produtos sem bateriasensores, o que contribuiu para preços médios de venda (ASP) mais elevados, colocando pressão sobre a economia dos projectos-piloto. Em resposta, os Fabricantes de Equipamento Original (OEM) estão a diversificar as suas cadeias de abastecimento e a deslocalizar ou regionalizar a produção, ao mesmo tempo que aumentam a inovação nacional, a fim de mitigar os efeitos das tarifas. Estas tarifas impõem novos custos aos principais componentes, como circuitos integrados (CI) de RF, antenas e substratos flexíveis, muitos deles provenientes de regiões como a China.

DINÂMICA DE MERCADO

Drivers de mercado

Avanços em eletrônica de ultrabaixa potência e colheita impulsionando o crescimento do mercado

O crescimento do mercado de sensores sem bateria é impulsionado pelos avanços na microeletrônica de ultrabaixa potência e nas tecnologias de coleta de energia, permitindo que os dispositivos operem de forma independente, dependendo de fontes de energia ambientais, em vez de substituir as baterias. Os avanços em microeletrônica de baixo consumo de energia, eficiências de conversão de energia, sistemas miniaturizados de tecnologia de coleta de energia de sensores automanutenção para edifícios inteligentes, automação industrial, saúde e wearables. Além disso, o Departamento de Energia dos EUA indica que as inovações em circuitos de consumo ultrabaixo reduziram o consumo de energia em sistemas de sensores em quase 60% na última década para encorajar implementações sustentáveis da Internet das Coisas (IoT). Esta evolução reduziu os custos de manutenção e contribuiu para ecossistemas de detecção de longo alcance ecoeficientes.

Restrições de mercado

Segurança sob escassez de energia limita a escalabilidade do mercado

A integração de recursos de segurança robustos, como criptografia ou funções físicas não clonáveis (PUFs), em sensores sem bateria apresenta um grande desafio técnico devido aos seus orçamentos de energia de microwatts extremamente limitados. Estas funções de segurança computacionalmente intensivas excedem frequentemente a energia disponível a partir da recolha de energia ambiente, restringindo a adopção destes sensores em sectores regulamentados, como os cuidados de saúde e o automóvel, que exigem uma segurança forte.

Oportunidades de mercado

A crescente adoção em edifícios e campi inteligentes cria oportunidades para inovação

A ampla adoção de edifícios e campi inteligentes criou oportunidades notáveis para o mercado. Sensores sem bateria oferecem mais opções sem bateria para alimentar esses dispositivos sensores, aproveitando a energia do ambiente em vez de utilizar baterias, resultando em uma opção mais sustentável e econômica. Para aplicações como monitoramento da qualidade do ar interno e detecção de ocupação, esses sensores desempenham um papel importante. Ao preservar a energia e minimizar as necessidades de manutenção, os sensores sem bateria apoiam a transição para projetos de edifícios sustentáveis e energeticamente eficientes que estão a tornar-se essenciais nas instalações modernas.

TENDÊNCIAS DE MERCADO DE SENSORES SEM BATERIA

A colheita de energia híbrida se torna popular como uma importante tendência de mercado

A coleta de energia híbrida está se tornando uma grande tendência para sensores sem bateria, com sistemas híbridos de RF solar melhorando os ciclos de trabalho para uso interno e externo. Nestes sistemas, a colheita de RF pode complementar a energia solar durante condições de pouca luz, enquanto a energia solar pode complementar a colheita de RF de baixa potência. Esta tecnologia também está permitindo o desenvolvimento de sensores flexíveis e vestíveis sem bateria para oInternet das Coisas (IoT), saúde e automação industrial.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de sensor

Implantações de alto volume sem bateria impulsionam o crescimento do segmento de sensores de temperatura

Com base no tipo de sensor, o mercado é segmentado em sensores de temperatura, sensores de pressão, sensores de umidade, sensores de movimento, sensores de gás, entre outros (luzes, sensores, etc.).

O segmento de sensores de temperatura detinha a maior participação de receita de US$ 17,9 milhões no mercado global geral no ano de 2024.O segmento de sensores de temperatura liderou o mercado com 24,86% de participação de mercado em 2026.O aumento na receita é impulsionado pela sua capacidade de fornecer a métrica de condição mais universal com o menor orçamento de energia, permitindo implantações baratas e de alto volume sem bateria em toda a cadeia de frio,AVACe saúde dos equipamentos industriais.

De todos os segmentos, espera-se que os sensores de gás cresçam ao maior CAGR de 25,17% no mercado global. Sensores NDIR e MOX miniaturizados de baixa potência, além de conformidade mais rigorosa com IAQ e emissões, tornam a telemetria de gás a atualização com maior ROI, impulsionando a adoção sem bateria mais rapidamente do que outras modalidades.

Por frequência

A frequência ultra-alta domina o mercado devido ao seu maior alcance de leitura e infraestrutura de retroespalhamento baseada em portal

Com base na frequência, o mercado é dividido em baixa frequência, alta frequência e ultra-alta frequência.

O segmento de frequência ultra-alta domina com uma participação de mercado de sensores sem bateria de US$ 42,7 milhões.O segmento de frequência ultra-alta dominou o mercado, respondendo por 61,67% de participação de mercado em 2026.O segmento continua a gerar a maior receita devido ao seu maior alcance de leitura e à infraestrutura de retroespalhamento baseada em portal (RAIN RFID), que permite logística de alto rendimento e implantações industriais com o menor custo por leitura, superando as leituras de ponto HF e NFC. O segmento também detém o maior CAGR de 24,06% do mercado global. O crescimento se deve principalmente à expansão da infraestrutura do portal RAIN RFID, ao retroespalhamento de longo alcance e aos ASPs de tags decrescentes que permitem a cadeia de frio em escala de frota e a telemetria de rastreamento de ativos, tornando o UHF a banda de crescimento mais rápido.

Por indústria

Implantações densas de IIoT em ativos de difícil acesso aumentam o crescimento do segmento industrial

Com base na indústria, o mercado é dividido em industrial, automotivo, industrial, logística e transporte, saúde, entre outros (agricultura, aeroespacial e defesa, etc.)).

O segmento industrial foi responsável pela maior participação de mercado, com US$ 20,7 milhões em 2024. O segmento industrial deverá dominar o mercado com uma participação de 0,22% em 2026.O segmento continua a gerar as maiores receitas, uma vez que implantações densas de IIoT e de manutenção preditiva em ativos de difícil acesso (motores, transportadores, tubulações) geram os maiores ganhos de TCO e tempo de atividade com detecção sem bateria, impulsionando implementações mais precoces e em maior escala do que outros setores.

Os cuidados de saúde representam o maior CAGR com 25,76% no mercado global. O segmento está crescendo mais rapidamente à medida que os implantáveis sem bateria e os adesivos de biossensor descartáveis eliminam os riscos de tamanho/substituição da bateria e permitem o monitoramento remoto reembolsável, impulsionando o crescimento mais rápido a partir de uma base pequena.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE SENSORES SEM BATERIA

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Battery-free Sensors Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte registrou um tamanho de mercado de US$ 21,83 milhões em 2025, capturando 25,50% da participação de mercado global, e deverá atingir US$ 25,99 milhões em 2026. O mercado da América do Norte está se expandindo rapidamente devido à forte adoção da IoT, cuidados de saúde avançados e automação industrial. Outros componentes que impulsionam o crescimento na região incluem o investimento governamental, um ecossistema robusto de investigação e desenvolvimento e a crescente procura de soluções de monitorização sustentáveis e eficientes em termos energéticos. Os EUA estão na vanguarda do mercado norte-americano, com receitas esperadas de 15,5 milhões de dólares em 2025. Este crescimento pode ser atribuído às contribuições significativas do país em áreas como logística, saúde e retalho. O mercado dos EUA está avaliado em US$ 18,43 milhões até 2026.

Europa

Em 2025, a Europa representava 15,77 milhões de dólares, representando 18,40% do mercado mundial, e deverá atingir 18,91 milhões de dólares em 2026. O crescimento desta região é atribuível a regulamentações ambientais rigorosas, ao impulso para a sustentabilidade e à expansão daIndústria 4.0e iniciativas de fábricas inteligentes. Setores-chave como o automóvel, a logística e os cuidados de saúde são impulsionadores significativos, com a Alemanha a liderar a adoção devido aos seus fortes setores industrial e automóvel. O Reino Unido, a Alemanha e a França são alguns dos principais contribuintes para o crescimento do mercado, com a participação de receitas necessária de 3,6 milhões de dólares, 3,5 milhões de dólares em 2026 e 2,6 milhões de dólares, respetivamente, até 2025.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 40,02 milhões em 2025, representando 46,70% do cenário do mercado global, e deverá atingir US$ 50,31 milhões em 2026. A região detém a participação majoritária, o que pode ser atribuído à sua densa base de fabricação de eletrônicos e cadeias de suprimentos na China, Japão, Coreia do Sul, Taiwan e ASEAN, rápidas implantações de IIoT e logística e programas de infraestrutura inteligente em grande escala que favorecem baixo custo, lançamentos sem bateria.

Ao mesmo tempo, espera-se também que a região tenha o maior CAGR de 26,03%, solidificando ainda mais o mercado como o que mais cresce. Esse crescimento se deve a programas de cidades inteligentes apoiados pelo governo e a uma vasta base de fabricação que amplia rapidamente a detecção sem bateria, além da expansão da infraestrutura de leitores RAIN/NFC.

O mercado do Japão está avaliado em 9,81 milhões de dólares até 2026, o mercado da China está avaliado em 10,2 milhões de dólares até 2026 e o mercado da Índia está avaliado em 7,17 milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Sul e Oriente Médio e África

Os mercados da América do Sul e do Médio Oriente e África representaram 4,45 milhões de dólares em 2025, representando 5,20% da quota de mercado global, e prevê-se que atinjam 5,45 milhões de dólares em 2026. O crescimento da região é atribuível ao aumento da adopção de sistemas IoT e ao impulso para uma tecnologia mais eficiente e de baixa manutenção. Prevê-se que os países do CCG tenham uma quota de mercado de 1,4 milhões de dólares até 2025.

América latina

Em 2025, a América Latina detinha 4,20% do mercado global, atingindo uma avaliação de 3,6 milhões de dólares, e prevê-se que cresça para 4,36 milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão se concentrando no desenvolvimento de novas soluções para liderar o setor

Os principais players do setor incluem Infineon Technologies AG, STMicroelectronics N.V.,SemicondutorComponents Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH, Everactive, Advantech Co., Ltd. Essas empresas líderes desenvolvem e fornecem uma variedade de soluções de sensores sem bateria que usam tecnologias de coleta de energia para eliminar a necessidade de baterias. Eles também estão aproveitando os sensores de consumo ultrabaixo, o aprimoramento da conectividade sem fio e os sistemas de monitoramento integrados à IA para obter vantagem competitiva.

LISTA DAS PRINCIPAIS EMPRESAS DE SENSORES SEM BATERIA PERFILADAS:

- Infineon Technologies AG(Alemanha)

- STMicroelectronics N.V.(Suíça)

- Semiconductor Components Industries, LLC (EUA)

- Texas Instrumentos Inc.(NÓS.)

- Powercast Corporation (EUA)

- EnOcean GmbH (Alemanha)

- Everativo (EUA)

- (Taiwan)

- Farsens (Espanha)

- OniO (Noruega)

- Tecnologias Atmosicas(NÓS.)

- Identiv (EUA)

- Avery Dennison Smartrac (Holanda)

- Wiliot (Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2025- A Dracula Technologies, pioneira na habilitação de IoT sem bateria por meio da captação de energia da luz ambiente interna, anunciou a conclusão de sua rodada de extensão da Série A, elevando o financiamento total da Série A para US$ 34,87 milhões. Isto representa um marco importante na missão da empresa de eliminar baterias de milhares de milhões de dispositivos conectados em todo o mundo.

- Junho de 2025-Energous Corporation d/b/a Energous Wireless Power Solutions (NASDAQ: WATT), líder em redes de energia sem fio over-the-air (OTA), anunciou hoje o lançamento da etiqueta e-Sense, um sensor sem fio sem bateria e sem manutenção para monitoramento de localização e temperatura em ambientes de varejo, cadeia de suprimentos e logística.

- Maio de 2025-A Powercast Corporation, fonte de referência para soluções de carregamento sem fio personalizadas e prontas para uso, colaborou com a Asset Vue para personalizar o sistema de monitoramento de condição do sensor alimentado por RFID e sem bateria e sem fio da Powercast para atender às necessidades dos data centers.

- Junho de 2023-A Identiv, líder global em segurança digital e identificação na Internet das Coisas (IoT), em colaboração com a Asygn, lançou a primeira etiqueta Sensory Tag on Metal (TOM®) sem bateria, projetada para medir temperatura e deformação na proximidade de estruturas metálicas.

- Dezembro de 2022-A Powercast Corporation, líder em tecnologia de energia sem fio baseada em radiofrequência (RF), e a KYOCERA AVX, fabricante líder global de componentes eletrônicos avançados, estão se unindo para criar soluções sustentáveis e sem bateria, capazes de coletar energia de leitores RFID padrão da indústria para alimentar ESLs (etiquetas eletrônicas de prateleira), etiquetas de sensor RFID e outros dispositivos IoT sem bateria.

- Outubro de 2022-Everactive, fabricante de sistemas de Internet das Coisas (IoT) sem bateria que definem a categoria, lançou seu primeiro kit de desenvolvimento sem bateria para permitir que desenvolvedores terceirizados construam seus próprios produtos de IoT. O kit de desenvolvimento inclui dois dispositivos IoT sem bateria patenteados da Everactive, cada um com um conjunto abrangente de sensores que mede simultaneamente temperatura, umidade, pressão e aceleração triaxial.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de sensores sem bateria e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHE |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Taxa de crescimento | CAGR de 21,3% de 2026 a 2034 |

| Período Histórico | 2019-2023 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de sensor, frequência, setor e região |

| Por tipo de sensor |

|

| Por frequência |

|

| Por indústria |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 85,68 milhões de dólares em 2025 e deverá atingir 493,35 milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 21,3% durante o período de previsão.

Os avanços na eletrônica e colheita de ultra-baixa potência estão acelerando o crescimento do mercado.

Infineon Technologies AG, STMicroelectronics N.V., Semiconductor Components Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH, Everactive, Advantech Co., Ltd.

A região Ásia-Pacífico detinha a maior participação de mercado.

A Ásia-Pacífico foi avaliada em 40,02 milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco