Tamanho do mercado de embalagens de bioespuma, participação e análise da indústria, por material (ácido polilático (PLA), à base de amido, à base de celulose, micélio e outros), por tipo de embalagem (bandejas e conchas, recipientes, copos e tigelas, inserções e divisores e outros), por indústria de uso final (alimentos e bebidas, bens de consumo, saúde, comércio eletrônico e logística, entre outros) e previsão regional, 2026-2034

Tamanho do mercado de embalagens de bioespuma e perspectivas futuras

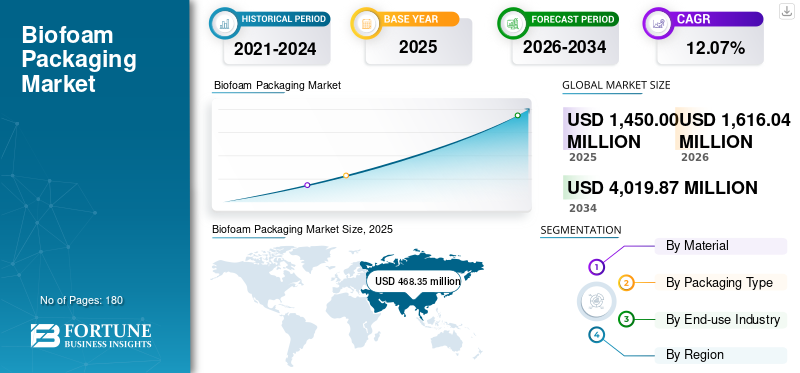

O tamanho global do mercado de embalagens de bioespuma foi avaliado em US$ 1.450,00 milhões em 2025. O mercado deve crescer de US$ 1.616,04 milhões em 2026 para US$ 4.019,87 milhões até 2034, exibindo um CAGR de 12,07% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de embalagens de bioespuma com uma participação de mercado de 32,3% em 2025.

O mercado global de embalagens de bioespuma refere-se ao setor dedicado à fabricação e distribuição de materiais de embalagem à base de espuma derivados de polímeros de base biológica renováveis, biodegradáveis ou compostáveis, em oposição aos plásticos convencionais à base de petróleo, como EPS ou EPE. A expansão deste mercado é impulsionada pelas crescentes regulamentações de sustentabilidade, pela implementação de plástico proibições e a crescente inclinação dos consumidores por alternativas de embalagens ecologicamente corretas.

Além disso, o mercado é dominado por vários players importantes, incluindo Sealed Air, Stora Enso e Ecovative LLC, na vanguarda. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE EMBALAGENS DE BIOFOAM

- Tamanho do mercado em 2025: US$ 1,45 bilhão

- Tamanho do mercado em 2026: US$ 1,62 bilhão

- Tamanho do mercado previsto para 2034: US$ 4,02 bilhões

- CAGR: 12,07% de 2026–2034

- A Ásia-Pacífico dominou o mercado de embalagens de bioespuma com uma participação de 32,3% em 2025.

- O segmento de materiais à base de amido deverá crescer a um CAGR de 12,26% durante o período de previsão.

- Espera-se que o segmento de embalagens de contêineres se expanda a um CAGR de 12,11% durante o período de previsão.

América do Norte

A América do Norte foi avaliada em 420,07 milhões de dólares em 2025 e deverá crescer a uma CAGR de 12,14%, apoiada pela expansão do comércio eletrónico, da logística da cadeia de frio e dos serviços de entrega direta ao consumidor.

Europa

A Europa foi responsável por 269,99 milhões de dólares em 2025, beneficiando de regulamentações rigorosas de sustentabilidade, iniciativas de economia circular e infraestruturas avançadas de reciclagem.

Ásia-Pacífico

A Ásia-Pacífico atingiu 468,35 milhões de dólares em 2025 e continuou a ser o principal mercado regional, impulsionado pela rápida industrialização, crescimento da entrega de alimentos e regulamentações de apoio para materiais de base biológica.

NÓS.

O mercado foi avaliado em US$ 350,29 milhões em 2025, impulsionado pela crescente demanda por embalagens sustentáveis, regulamentações plásticas rigorosas e inovação em materiais à base de plantas e fungos.

Japão

O mercado está testemunhando um crescimento constante devido ao apoio governamental às embalagens sustentáveis, ao aumento da adoção de materiais de base biológica e aos esforços para reduzir os resíduos plásticos em todas as indústrias.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por embalagens sustentáveis e circulares impulsiona o crescimento do mercado

As crescentes preocupações ambientais e o aumento da pressão regulatória para minimizar os resíduos plásticos estão impulsionando significativamente a adoção de embalagens de bioespuma. As empresas dos setores de serviços alimentares, comércio eletrónico, bens de consumo e embalagens de proteção estão a fazer uma rápida transição para materiais biodegradáveis, compostáveis e de base biológica para cumprir os objetivos de sustentabilidade empresarial e cumprir as regulamentações nacionais de redução de plástico. Esta transição aumenta diretamente a procura por alternativas de bioespuma derivadas de amido, PLA, PHA, algas marinhas e vários outros recursos renováveis. Doravante, a crescente demanda por embalagens sustentáveis e circulares impulsiona o crescimento global do mercado de embalagens de bioespuma.

RESTRIÇÕES DE MERCADO

Custos de produção mais elevados e economias limitadas de escala dificultam o crescimento do mercado

As embalagens de bioespuma estão atualmente enfrentando custos de produção elevados, principalmente devido ao alto gasto de matérias-primas como amido, PLA, PHA, polímeros à base de algas e micélio, que são consideravelmente mais caros do que polímeros à base de petróleo, como EPS ou EPE. Esses biopolímeros necessitam de processamento especializado, ambientes controlados e aditivos frequentemente importados, os quais contribuem para o gasto geral. Além disso, a disponibilidade limitada de máquinas automatizadas, a necessidade de moldes personalizados, as interrupções na cadeia de abastecimento e a dependência de tecnologias emergentes aumentam ainda mais os custos operacionais. Consequentemente, muitas indústrias sensíveis aos preços, especialmente nos mercados em desenvolvimento, estão relutantes em adoptar embalagens de bioespuma em grande escala, dificultando a sua penetração no mercado de massa, apesar da crescente procura por sustentabilidade.

OPORTUNIDADES DE MERCADO

A expansão no comércio eletrônico e na logística da cadeia de frio oferece oportunidades potenciais

O rápido crescimento do comércio eletrónico global e da logística da cadeia de frio está a gerar uma procura significativa de embalagens de bioespuma, uma vez que estas indústrias necessitam de soluções protetoras, leves e termicamente isoladas para o transporte de grandes volumes. À medida que os consumidores compram cada vez mais produtos frescos, kits de refeição, bebidas, produtos farmacêuticos, vacinase itens on-line sensíveis à temperatura, as empresas procuram embalagens que não apenas protejam os produtos, mas também cumpram as metas de sustentabilidade.

Com o aumento global da penetração do retalho online e a expansão das redes de frio para produtos farmacêuticos, exportações de alimentos e produtos especializados, prevê-se que a procura por soluções de embalagens sustentáveis aumente, apresentando uma oportunidade de crescimento substancial para os fabricantes de bioespuma.

TENDÊNCIAS DE MERCADO DE EMBALAGENS DE BIOFOAM

Maior adoção em serviços de alimentação, kits de refeição e alimentos prontos para consumo surge como uma tendência de mercado

A rápida expansão do setor global de serviços de alimentação, juntamente com a crescente demanda por kits de refeição e alimentos prontos para consumo (RTE), está impulsionando significativamente a adoção de embalagens de bioespuma. À medida que os consumidores dependem cada vez mais de refeições take-away, cozinhas na nuvem, restaurantes de serviço rápido (QSRs) e serviços de kits de refeição baseados em subscrição, a quantidade de embalagens descartáveis aumentou dramaticamente, criando uma pressão substancial sobre as marcas para fazerem a transição para opções sustentáveis. As empresas de kits de refeição, em particular, necessitam de embalagens que garantam que os ingredientes perecíveis permaneçam frescos e seguros durante a entrega final, tornando os insertos, bandejas e refrigeradores isolados com bioespuma particularmente atraentes. Da mesma forma, os fabricantes de comida pronta para comer os produtos ganham com a capacidade da bioespuma de manter a estabilidade da temperatura, evitar vazamentos e transmitir uma imagem de marca ecologicamente correta.

DESAFIOS DO MERCADO

Infraestrutura global limitada de compostagem e reciclagem é um desafio importante para o mercado

Um dos principais obstáculos à adoção de embalagens de bioespuma é a infraestrutura insuficiente de compostagem e reciclagem presente em inúmeras regiões. Embora os materiais de bioespuma, como espumas à base de amido, PHA, PLA ou micélio, sejam projetados para serem biodegradáveis ou adequados para compostagem industrial, a maioria dos países carece de instalações extensas que possam processá-los de forma eficaz. As instalações de compostagem industrial estão predominantemente localizadas em certas áreas da Europa e da América do Norte, resultando em mercados significativos na Ásia, América Latina e África que dependem de aterros rudimentares e de sistemas informais de gestão de resíduos.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por material

Segmento de ácido polilático (PLA) liderou o mercado devido à sua excelente combinação de desempenho

Em termos de material, o mercado é categorizado como ácido polilático (PLA), à base de amido, à base de celulose, micélio e outros.

O segmento de ácido polilático (PLA) capturou a maior participação de mercado em 2025. Em 2025, o segmento dominou com 41,01% de participação. O ácido polilático (PLA) é o material líder no setor de embalagens de bioespuma devido à sua excelente combinação de desempenho, economia e sustentabilidade quando comparado a outros biopolímeros. O PLA é produzido a partir de recursos agrícolas abundantes e de baixo custo, como amido de milho, cana-de-açúcar e mandioca, o que garante abastecimento constante e redução de gastos com matéria-prima.

Seu processamento direto, compatível com as atuais máquinas de fabricação de espuma, simplifica a produção e acelera o caminho para o mercado. A bioespuma à base de PLA apresenta características favoráveis, como design leve, propriedades de amortecimento, isolamento térmico e resistência mecânica robusta, tornando-a ideal para aplicações em serviços de alimentação, comércio eletrônico, embalagens de proteção e produtos de consumo.

Espera-se que o segmento de materiais à base de amido cresça a um CAGR de 12,26% durante o período de previsão.

Por tipo de embalagem

Bandejas e conchas lideraram o mercado devido à alta demanda de serviços de alimentação e desempenho de proteção versátil

Em termos de tipo de embalagem, o mercado é categorizado em bandejas e conchas, recipientes, copos e tigelas, inserções e divisórias, entre outros.

O segmento de bandejas e conchas capturou a maior participação de mercado de embalagens de bioespuma em 2025. Em 2025, o segmento dominou com 45,01% de participação. O mercado é liderado principalmente pelo segmento de bandejas e conchas, já que esses formatos são amplamente utilizados em serviços de alimentação, produtos frescos, kits de refeição, padaria e aplicações prontas para consumo (RTE), onde há um rápido aumento na demanda por embalagens sustentáveis, isoladas e descartáveis. As bandejas e conchas de bioespuma proporcionam excelente amortecimento, retenção térmica, resistência à gordura e rigidez, tornando-as uma excelente alternativa aos recipientes tradicionais de poliestireno para alimentos que foram proibidos em diversas áreas. Seu design leve, capacidade de empilhamento e compatibilidade com alimentos quentes e frios melhoram a eficiência operacional para restaurantes, cozinhas na nuvem, supermercados e serviços de entrega de alimentos.

Espera-se que o segmento de embalagens de contêineres cresça a um CAGR de 12,11% durante o período de previsão.

Por indústria de uso final

Mercado liderado por alimentos e bebidas devido ao alto consumo de embalagens descartáveis e forte mudança em direção a soluções sustentáveis de serviços de alimentação

Com base na indústria de uso final, o mercado é segmentado em alimentos e bebidas, bens de consumo, saúde, e-commerce e logística, entre outros.

Em 2024, o mercado global era dominado por alimentos e bebidas em termos de indústria de uso final. Além disso, o segmento detinha uma participação de 53,69% em 2025. O setor de alimentos e bebidas lidera a indústria de embalagens de bioespuma, pois é responsável pela maior parcela de embalagens descartáveis em todo o mundo, impulsionando assim uma demanda significativa por substitutos ecologicamente corretos para espumas de plástico e poliestireno. Restaurantes, cafés, cadeias de restaurantes de serviço rápido (QSR), cozinhas na nuvem, padarias e supermercados dependem extensivamente de formatos de bandejas, conchas, copos, tigelas, bandejas de produção e recipientes isolados, onde a bioespuma tem um desempenho excepcionalmente bom devido à sua natureza leve, propriedades de isolamento térmico, capacidade de amortecimento e resistência à gordura e umidade. O rápido aumento de refeições para viagem, serviços de entrega de comida on-line, produtos prontos para consumo (RTE) e kits de refeição intensificou ainda mais a demanda por embalagens que sejam sustentáveis e funcionais.

Além disso, projeta-se que a indústria de uso final de bens de consumo cresça a um CAGR de 11,81% durante o período do estudo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de embalagens de bioespuma

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Biofoam Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 417,87 milhões de dólares, e manteve a sua posição de liderança em 2025, com um valor de 468,35 milhões de dólares. O mercado na região Ásia-Pacífico é impulsionado pelo rápido crescimento industrial, um aumento nos serviços de entrega de alimentos e avanços significativos na fabricação de eletrônicos que necessitam de embalagens protetoras. Nações como a China, a Índia, o Japão e a Indonésia estão a implementar proibições ao plástico e a promover a utilização de materiais de base biológica através de mudanças políticas e incentivos financeiros.

Na região, a China e a Índia estão avaliadas em 161,86 milhões de dólares e 130,67 milhões de dólares, respetivamente, em 2025.

América do Norte

Durante o período de previsão, a região da América do Norte deverá registrar uma taxa de crescimento de 12,14%, que é a segunda maior entre todas as regiões, e está avaliada em US$ 420,07 milhões em 2025. A demanda por embalagens de bioespuma na América do Norte é impulsionada principalmente pelo crescimento significativo no comércio eletrônico, cadeia de frio logística e sistemas de entrega direta ao consumidor, especialmente para kits de refeição, produtos frescos e produtos farmacêuticos.

Em 2025, o mercado dos EUA está avaliado em US$ 350,29 milhões. O mercado de embalagens de bioespuma nos EUA está experimentando um crescimento significativo, impulsionado pela demanda por sustentabilidade, regulamentações rigorosas sobre plásticos e pela expansão do comércio eletrônico. Tendências notáveis abrangem avanços em materiais derivados de plantas e fungos, melhor desempenho facilitado por tecnologias como a inteligência artificial e a nanotecnologia, uma aplicação crescente em setores como a eletrónica, a alimentação e a medicina, bem como um movimento em direção ao desenvolvimento de bioespumas inteligentes e de alto desempenho.

Europa

O mercado europeu está avaliado em 269,99 milhões de dólares em 2025 e garantiu a posição de terceira maior região do mercado. A Europa está na vanguarda do mercado global, impulsionada pelas suas rigorosas regulamentações de sustentabilidade, como a Diretiva da UE relativa aos plásticos de utilização única (SUPD), o Acordo Verde e o quadro da economia circular. Além disso, os sistemas bem estabelecidos de reciclagem e gestão de resíduos na Europa facilitam uma comercialização mais rápida e esforços de expansão.

Apoiados por estes factores, países como a Alemanha estão avaliados em 60,75 milhões de dólares, o Reino Unido em 45,90 milhões de dólares e a França em 39,01 milhões de dólares em 2025.

América latina

Durante o período de previsão, espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado. O mercado da América Latina em 2025 está avaliado em US$ 160,81 milhões. A América Latina está testemunhando um rápido aumento no uso de bioespuma embalagem, à medida que países como Brasil, Chile, Colômbia e México implementam regulamentações sobre plásticos descartáveis. Além disso, o investimento em pesquisa e desenvolvimento e o aumento das preferências dos consumidores por embalagens PLA reforçam o crescimento do mercado.

Oriente Médio e África

No Médio Oriente e África, a África do Sul está avaliada em 36,63 milhões de dólares em 2025. No Médio Oriente e África, a expansão das embalagens de bioespuma é impulsionada por objectivos nacionais de sustentabilidade, incluindo a Visão 2030 da Arábia Saudita e as iniciativas Waste-to-Resource dos EAU, ambas as quais promovem a utilização de embalagens amigas do ambiente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As principais empresas se concentram na inovação de produtos e em parcerias estratégicas para manter suas posições de liderança

O mercado global de embalagens de bioespuma apresenta uma estrutura semiconcentrada, com inúmeras empresas de pequeno e médio porte operando ativamente em todo o mundo. Esses players estão ativamente envolvidos na inovação de produtos, parcerias estratégicas e expansão geográfica.

Sealed Air, Stora Enso e Ecovative LLC estão entre os principais players do mercado. Uma gama abrangente de produtos de embalagens Biofoam, uma presença global através de uma forte rede de distribuição e colaborações com instituições acadêmicas e de pesquisa são algumas características que apoiam o domínio desses players.

Além disso, outros players proeminentes no mercado incluem BASF SE, Woamy OY, BEWI, entre outros. Essas empresas estão empreendendo diversas iniciativas estratégicas, incluindo investimentos em pesquisa e desenvolvimento (P&D) e parcerias com farmacêutico empresas, para aumentar a sua presença no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBALAGEM DE BIOFOAM PERFILADAS:

- Ar Selado (EUA)

- Stora Enso (Finlândia)

- Ecovative LLC (EUA)

- BASF SE (Alemanha)

- Woamy OY (Finlândia)

- BEWI (Suécia)

- Bom Biopak (Austrália)

- Lisopack b.v. (Holanda)

- Semepack (China)

- ROHA (Índia)

- Magical Mushroom Company (Reino Unido)

- Soluções PolyLINK (Canadá)

- Storopack (Alemanha)

- Woodbridge (Canadá)

- Zotefoams (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025: A Storopack introduziu uma solução inovadora de embalagem de espuma de base biológica. A FOAMplus 7008-BIO, uma nova espuma para embalagens da Storopack, enfatiza a sustentabilidade como foco principal. Esta espuma de poliuretano contém mais de 83% de carbono genuíno de base biológica no Componente B, indicando que é derivada de fontes renováveis e tem uma pegada de carbono significativamente menor em comparação com produtos similares feitos de origens fósseis.

- Maio de 2025: A empresa checa Myco introduziu a sua alternativa biodegradável às embalagens de poliestireno, que se afirma ser “100% isenta de plástico” e é composta por micélio de cogumelo e resíduos orgânicos. Evidentemente, este material é um composto que inclui micélio, uma rede de fibras fúngicas, juntamente com resíduos orgânicos, como serragem, aparas de cânhamo e papel. O micélio prolifera através dos componentes soltos, fortalecendo assim a estrutura.

- Janeiro de 2024: A SEE apresentou uma bandeja compostável para embalagens de proteínas no evento IPPE 2024. A nova bandeja compostável da marca CRYOVAC da SEE é construída com resina de base biológica, de grau de contato com alimentos, que recebeu a certificação do USDA por conter 54% de conteúdo de base biológica obtido quimicamente de celulose de madeira renovável.

- Junho de 2023: A Ecovative Design LLC, reconhecida como a empresa líder em tecnologia de micélio em todo o mundo, declarou o fechamento inicial de uma rodada de financiamento da Série E superior a US$ 30 milhões. Deste montante, 15 milhões de dólares estão a ser reinvestidos na sua subsidiária, MyForest Foods Co., que foi criada em 2020. Este financiamento permitirá à Ecovative desenvolver ainda mais o seu negócio Forager num fornecedor líder de produtos têxteis e de espuma sustentáveis, enquanto o investimento na MyForest Foods apoiará a sua expansão retalhista à medida que expande a sua presença ao longo da Costa Leste.

- Novembro de 2021: Naya introduziu embalagens inovadoras de cogumelos para promover a sustentabilidade. Esta embalagem é desenvolvida com tecnologia Mycelium. O micélio, que é o sistema radicular subterrâneo dos cogumelos, serve como um material biocontribuidor que fornece uma opção segura, sustentável e totalmente compostável em casa. Feito a partir de cogumelos, o kit é totalmente biodegradável, reciclável e compostável, tornando-o o conjunto de presentes mais sustentável da Naya até hoje.

COBERTURA DO RELATÓRIO

A análise global do mercado de embalagens de bioespuma fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, dimensionamento do mercado, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,07% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por material, tipo de embalagem, setor de uso final e região |

|

Por material |

|

|

Por tipo de embalagem |

|

|

Por indústria de uso final |

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1.450,00 milhões de dólares em 2025 e deverá atingir 4.019,87 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 468,35 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,07% durante o período de previsão de 2026-2034.

O segmento de bandejas e conchas liderou o mercado por tipo de embalagem.

O fator chave que impulsiona o crescimento do mercado é a crescente demanda por embalagens sustentáveis e circulares.

Sealed Air, Stora Enso, Ecovative LLC, BASF SE, Woamy OY e BEWI são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

A crescente demanda por embalagens de base biológica por parte de diversas indústrias de uso final é um dos fatores que deverá favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco