Tamanho do mercado de reciclagem de massa negra, participação e análise da indústria, por tipo de matéria-prima (sucata de produção e processo e material em fim de vida), por química (à base de níquel (NMC & NCA), fosfato de ferro-lítio (LFP) e outros), por materiais recuperados (lítio (Li), níquel (Ni), cobalto (Co), cobre (Cu), manganês (Mn), grafite e outros) e previsão regional, 2026-2034

Tamanho do mercado de reciclagem em massa negra e perspectivas futuras

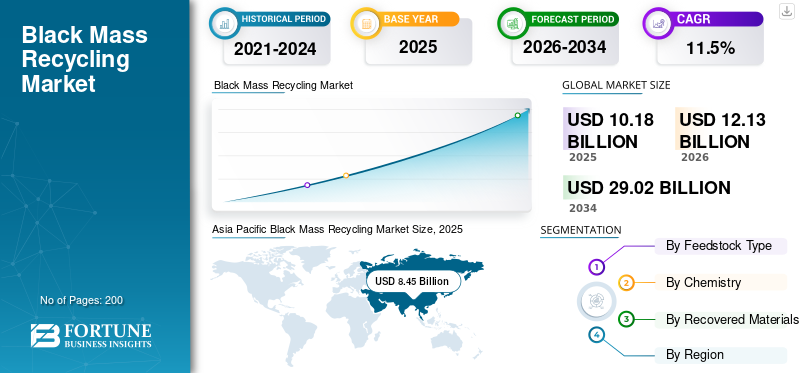

O tamanho global do mercado de reciclagem de massa negra foi avaliado em US$ 10,18 bilhões em 2025. O mercado deverá crescer de US$ 12,13 bilhões em 2026 para US$ 29,02 bilhões até 2034, exibindo um CAGR de 11,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado negro de reciclagem em massa com uma participação de mercado de 83,01% em 2025.

A reciclagem em massa negra é o processo de recuperação de materiais valiosos em fim de vida e de fabricação de sucata de baterias de íons de lítio. As baterias são coletadas, descarregadas com segurança, desmontadas e processadas para produzir massa negra, um pó contendo materiais de bateria como lítio, níquel, cobalto e manganês, juntamente com pequenos resíduos de aglutinantes e eletrólitos. A massa negra é então refinada usando processamento hidrometalúrgico para produzirbateriaprodutos de alta qualidade, como carbonato de lítio, hidróxido de lítio e sais de níquel-cobalto-manganês, que podem ser fornecidos de volta à cadeia de materiais da bateria. A procura do mercado é impulsionada pela crescente procura de baterias de iões de lítio, pelo aumento dos volumes de sucata de baterias de gigafábricas e por um foco mais forte na segurança mineral crítica e nas cadeias de abastecimento circulares. O crescimento é apoiado pelo interesse de longo prazo dos fabricantes de automóveis e fabricantes de baterias no fornecimento de circuito fechado, bem como por mandatos de reciclagem e metas de sustentabilidade em regiões-chave.

O mercado é liderado por recicladores de baterias especializados e grandes players integrados que podem garantir matéria-prima estável e fornecer qualidade de bateria em escala. Empresas-chave como American Battery Technology Co. (ABTC), Atom Trace, BASF SE, Cirba Solutions e plataformas de reciclagem vinculadas à Cylib competem aproveitando fortes capacidades de refino, fábricas regionais perto de centros de fabricação de baterias e parcerias com fabricantes de automóveis e produtores de células. Os principais diferenciais incluem acesso confiável à matéria-prima, altas taxas de recuperação, pureza consistente, conformidade regulatória e contratos de fornecimento e consumo de longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE RECICLAGEM DE MASSA NEGRA

- Tamanho do mercado em 2025: US$ 10,18 bilhões

- Tamanho do mercado em 2026: US$ 12,13 bilhões

- Tamanho do mercado previsto para 2034: US$ 29,02 bilhões

- CAGR: 11,50% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 83,01% em 2025.

- Espera-se que o segmento de sucata de produção e processo domine o mercado em 2026.

- Espera-se que o segmento de níquel (Ni) domine o mercado em 2026.

Ásia-Pacífico

O mercado atingiu US$ 8,45 bilhões em 2025 e deverá crescer para US$ 10,04 bilhões em 2026.

Europa

O mercado atingiu US$ 1,04 bilhão em 2025 e deverá testemunhar um forte crescimento até 2026.

América do Norte

O mercado atingiu US$ 0,59 bilhão em 2025.

NÓS.

O mercado está projetado para atingir US$ 0,67 bilhão até 2026.

Japão

O mercado deverá atingir US$ 0,19 bilhão até 2026.

Leia mais

TENDÊNCIAS DO MERCADO DE RECICLAGEM EM MASSA NEGRA

Mudança crescente em direção ao fornecimento de material de bateria em circuito fechado para moldar a dinâmica do mercado

Os fabricantes de automóveis e fabricantes de baterias estão cada vez mais a dar prioridade à reciclagem em massa negra para garantir um fornecimento estável de materiais críticos para baterias e reduzir a dependência de minerais importados. O conceito de economia circular está a ganhar força em regiões que estão a impulsionar ecossistemas de baterias locais, onde metais valiosos e reciclados, como o lítio, o níquel, o cobalto e o manganês, podem apoiar as cadeias de abastecimento de cátodos nacionais. Ao mesmo tempo, a procura por matérias-primas rastreáveis e com baixo teor de carbono está a aumentar, tornando o conteúdo reciclado uma vantagem de aquisição para OEMs e fabricantes de células. À medida que a produção de baterias se expande, os volumes de sucata de fabrico aumentam, reforçando a necessidade de reciclagem de alto rendimento e capacidade de refinação consistente. Conseqüentemente, a mudança crescente em direção ao fornecimento de materiais para baterias em circuito fechado favorecerá a adoção do produto.

- O governo dos EUA está a investir fortemente na reciclagem em massa negra para construir uma cadeia de abastecimento nacional de minerais essenciais, como o lítio, o cobalto e o níquel. As principais iniciativas incluem 3 mil milhões de dólares em subvenções concedidas pelo Departamento de Energia dos EUA (DOE) em setembro de 2024, bem como créditos fiscais para instalações de reciclagem.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Volumes crescentes de baterias em fim de vida e sucata de fabricação de baterias de íon-lítio para impulsionar o crescimento do mercado

A procura de reciclagem em massa negra é diretamente apoiada pela crescente disponibilidade de baterias provenientes de duas fontes: baterias em fim de vida e sucata de produção de baterias de iões de lítio. A geração de sucata aumenta à medida que novas gigafábricas crescem, enquanto os volumes em fim de vida aumentam à medida que as primeiras frotas de veículos elétricos envelhecem. Estas matérias-primas contêm valiosos lítio, níquel,cobaltoe manganês, proporcionando forte motivação econômica para recuperá-los e refiná-los em produtos adequados para baterias. Os governos e os OEM também promovem a reciclagem para reduzir os riscos de resíduos e reforçar a segurança mineral crítica. Conseqüentemente, maiores volumes de baterias ao longo do ciclo de vida da bateria criarão uma cadeia de alto valor para os fabricantes aproveitarem, impulsionando assim o crescimento global do mercado de reciclagem em massa negra durante o período de previsão.

- De acordo com a Agência de Proteção Ambiental dos EUA (EPA), muitos recicladores de baterias também aceitam materiais de baterias como sucata de fabricação para processamento, criando um ambiente favorável para o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Variabilidade da matéria-prima e altos custos de refino podem limitar a expansão do mercado

A qualidade da massa negra varia de acordo com a química da bateria, o fornecedor e o método de pré-processamento, tornando o refino mais complexo e aumentando os custos operacionais. Os recicladores devem gerenciar impurezas, incluindo alumínio, cobre, compostos de flúor e resíduos de ligantes, para atender aos requisitos de pureza da bateria. Além disso, a logística e o manuseio de massa negra exigem controles e autorizações de segurança rigorosos, aumentando o custo e o tempo de conformidade. A rentabilidade também flutua com os preços do lítio, do níquel e do cobalto, o que afecta directamente os spreads de reciclagem e os termos dos contratos. Juntamente com estes factores, as tecnologias de reciclagem com utilização intensiva de energia podem retardar a expansão do mercado, mesmo quando a procura permanece estruturalmente positiva.

OPORTUNIDADES DE MERCADO

Parcerias de refino de qualidade de bateria e de fornecimento de longo prazo para criar oportunidades lucrativas

Uma grande oportunidade reside na ampliação do refino de carbonato de lítio, hidróxido de lítio e sais de níquel-cobalto-manganês em bateria, que podem ser fornecidos diretamente aos produtores de cátodos. Os fabricantes de automóveis e de baterias estão cada vez mais dispostos a assinar acordos de compra a longo prazo para garantir o fornecimento de material reciclado e cumprir as metas de conteúdo reciclado. As regiões que constroem cadeias locais de abastecimento de baterias também criam oportunidades para novos centros de reciclagem perto de gigafábricas para reduzir o risco logístico e melhorar o acesso à matéria-prima. Os participantes que conseguem fornecer consistentemente resultados de alta pureza, fortes taxas de recuperação e materiais rastreáveis e de baixo carbono estão posicionados para capturar um crescimento de maior valor.

Análise de Segmentação

Por tipo de matéria-prima

Segmento de sucata de produção e processo domina devido à produção constante da Gigafactory

Com base no tipo de matéria-prima, o mercado é segmentado em sucata de produção e processo e material em fim de vida.

O segmento de sucata de produção e processo foi responsável pela maior participação global no mercado de reciclagem de massa negra em 2025, apoiado pelo rápido aumento debateria de íon de lítiofabricação e pela alta geração de sucata durante os estágios de revestimento do eletrodo, montagem da célula e formação. Essa matéria-prima é relevante porque é mais fácil de proteger, proveniente de canais de fábrica organizados com rastreabilidade mais clara, riscos de segurança mais baixos do que embalagens usadas e perfis químicos e de impurezas mais consistentes. Como resultado, os recicladores normalmente alcançam melhor estabilidade de processamento e maior eficiência de recuperação. O segmento também se beneficia da proximidade com gigafábricas, o que reduz custos logísticos e melhora a continuidade da matéria-prima para os refinadores.

Prevê-se que o material em fim de vida se expanda rapidamente, com um CAGR de 19,4% durante o período de previsão, impulsionado pelo envelhecimento das frotas de veículos eléctricos e pelo número crescente de baterias industriais e de consumo que entram na reforma. Esta matéria-prima é estruturalmente grande e de longo prazo; requer um manuseio mais rigoroso, pois as embalagens devem ser coletadas, transportadas, descarregadas e desmontadas com segurança antes do processamento. Em comparação com a sucata de fabricação, as baterias em fim de vida apresentam maior variabilidade química, estado de saúde e contaminação, o que aumenta os requisitos de classificação e pré-tratamento. Além disso, os programas de apoio político e de responsabilidade do produtor estão a melhorar as redes de recolha e a formalizar os fluxos. Os fabricantes de automóveis também promovem a reciclagem em fim de vida para cumprir as metas de conteúdo reciclado e fortalecer as cadeias de abastecimento circulares.

Por Química

Segmento baseado em níquel domina devido à maior economia de recuperação

Com base na química, o mercado é segmentado em à base de níquel (NCM & NCA), fosfato de ferro-lítio (LFP), entre outros.

O segmento à base de níquel dominou o mercado global em 2025 devido às altas taxas de recuperação das baterias NMC e NCA. Estes produtos químicos normalmente oferecem uma economia de reciclagem mais forte devido ao maior teor de níquel e cobalto, o que melhora o valor por tonelada de massa negra e apoia uma maior procura por sais refinados de níquel, cobalto e manganês. Os recicladores também dão prioridade a estes fluxos quando disponíveis, uma vez que as receitas provenientes do níquel e do cobalto podem cobrir melhor os custos de refinação e a gestão de impurezas. Acordos de fornecimento de longo prazo entre recicladores, fabricantes de automóveis e produtores de cátodos apoiam ainda mais um fornecimento estável para rotas de recuperação à base de níquel.

O fosfato de ferro-lítio está crescendo rapidamente à medida que a adoção de LFP aumenta no mercado de massa de veículos elétricos, veículos de duas rodas e armazenamento estacionário. Embora a massa negra LFP tenha geralmente um valor mais baixo do que os fluxos ricos em níquel e cobalto, ela está se tornando cada vez mais importante devido ao grande crescimento do volume e à melhoria nas estratégias de recuperação focadas no lítio. Os recicladores estão investindo em um melhor controle de processos para gerenciar impurezas específicas de LFP e melhorar os rendimentos de extração de lítio, para que a economia permaneça atraente. Esta mudança está empurrando a indústria a desenvolver soluções de refino escaláveis para matérias-primas pesadas de LFP, o que impulsionará o segmento a um CAGR de 13,8% durante o período de previsão.

Outros produtos químicos constituem uma participação menor, mas constante, do mercado, principalmente de fluxos de matérias-primas mistas, como LMO, cátodos misturados e lotes desconhecidos coletados de produtos eletrônicos de consumo e canais de reciclagem diversificados. Estas correntes são mais difíceis de otimizar porque a composição pode variar amplamente, aumentando a necessidade de classificação e aumentando o esforço necessário para a remoção de impurezas. Os rendimentos e a consistência dos produtos também podem ser menos previsíveis, afetando os preços e a confiança na compra. Apesar destes desafios, o segmento continua relevante para os recicladores que operam amplas redes de recolha e lidam com fluxos mistos. Melhorar o pré-processamento e melhores práticas de classificação apoiará gradualmente resultados de recuperação mais estáveis, ajudando o segmento a crescer a um CAGR de 11,7% durante o período de previsão.

Por materiais recuperados

O segmento de níquel (Ni) domina o mercado, pois é um ingrediente essencial em baterias

Com base em materiais recuperados, o mercado é segmentado em Lítio (Li), Níquel (Ni), Cobalto (Co), Cobre (Cu), Manganês (Mn), grafite, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Níquel (Ni)O segmento continua sendo um importante pool de valor, já que os cátodos ricos em níquel são amplamente utilizados em veículos elétricos de longo alcance e plataformas de baterias premium. O níquel recuperado é normalmente convertido em intermediários de níquel que podem ser fornecidos aos produtores de precursores, apoiando modelos de fornecimento de circuito fechado. Este segmento se beneficia quando a matéria-prima contém participações mais altas de NMC e NCA, onde a concentração de níquel apoia uma economia de recuperação mais forte. As recicladoras com acesso estável à matéria-prima e forte capacidade de refino estão melhor posicionadas para fornecer níquel de qualidade consistente em escala, o que é importante para a qualificação e a comercialização no longo prazo. O investimento contínuo nas cadeias de fornecimento de baterias nacionais também apoia a procura de recuperação de níquel nas principais regiões.

O segmento de lítio é o que mais cresce em materiais recuperados, expandindo-se a um CAGR de cerca de 13,8% durante o período de previsão. Torna-se um foco central, uma vez que o carbonato de lítio e o hidróxido de lítio são essenciais para a produção de cátodos, e muitas regiões estão tentando localizar o fornecimento crítico de minerais. Isto torna-se ainda mais crítico à medida que aumenta a adopção do LFP, uma vez que o LFP não contém níquel ou cobalto e muda o foco das receitas para o lítio. À medida que os volumes de reciclagem aumentam devido à sucata de fabricação e às baterias em fim de vida, as refinarias estão ampliando a extração e purificação de lítio para atender às especificações de qualidade das baterias. O forte interesse na compra, as metas de conteúdo reciclado e os requisitos de fornecimento de baixo carbono apoiam ainda mais as adições de capacidade focadas no lítio.

A recuperação de cobalto continua importante na reciclagem de massa negra, uma vez que o cobalto é um material crítico para estabilizar cátodos de alta energia e apoiar a segurança e a durabilidade das baterias, especialmente em produtos químicos à base de níquel utilizados para veículos elétricos premium e de longo alcance. Seu alto valor unitário também ajuda os recicladores a fortalecer a economia geral de recuperação quando a matéria-prima contendo cobalto está disponível. A demanda é apoiada pelo uso contínuo de baterias NMC e NCA em aplicações de desempenho e por cadeias de fornecimento de materiais para baterias que buscam um fornecimento seguro e rastreável. No entanto, o crescimento é moderado ao longo do tempo pelas tendências de menor intensidade de cobalto em algumas formulações de cátodo e pela crescente participação de baterias LFP. Estima-se que o segmento cresça a um CAGR de 7,9% no período de previsão.

Perspectiva Regional do Mercado de Reciclagem em Massa Negra

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Black Mass Recycling Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 8,454 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 10,04 mil milhões de dólares. O domínio da região é sustentado pela sua grande base de produção de baterias de iões de lítio, elevada disponibilidade de produção e sucata de processo e forte integração a jusante de materiais catódicos e refinação. A região também beneficia de infraestruturas de recolha e processamento estabelecidas, que melhoram a economia da recuperação e apoiam uma reciclagem de maior rendimento. O foco regulamentar na circularidade das baterias e na segurança do abastecimento fortalece ainda mais a procura regional, enquanto os acréscimos contínuos de capacidade em reciclagem e materiais de baterias apoiam o crescimento sustentado.

Mercado negro de reciclagem em massa da China

Estima-se que a China atinja 9,09 mil milhões de dólares em 2026, representando cerca de 75% das receitas globais, apoiada pelo maior ecossistema de fabrico de baterias do mundo, pela forte geração de sucata a partir de gigafábricas e por cadeias de abastecimento de reciclagem e refinação altamente integradas.

Mercado negro de reciclagem em massa do Japão

O Japão deverá atingir 0,19 mil milhões de dólares em 2026, representando cerca de 2% das receitas globais, apoiado por cadeias de abastecimento de baterias estabelecidas, elevados padrões de conformidade e um foco crescente na recuperação interna de áreas críticas.materiais de bateria.

América do Norte

A América do Norte continua a ser um mercado regional significativo, avaliado em 0,59 mil milhões de dólares em 2025. O crescimento do mercado é apoiado pelo aumento da capacidade de fabrico de baterias, pela crescente disponibilidade de sucata de fabrico e pelo apoio político para construir cadeias de abastecimento localizadas de minerais críticos e de materiais de baterias. A região também está a reforçar os investimentos em reciclagem para apoiar o abastecimento em circuito fechado e para cumprir os requisitos de sustentabilidade e rastreabilidade dos fabricantes de automóveis e de baterias.

Mercado negro de reciclagem em massa dos EUA

Espera-se que o mercado dos EUA atinja 0,67 mil milhões de dólares em 2026, representando cerca de 5% das receitas globais, impulsionado pela expansão das fábricas de baterias, pela disponibilidade de sucata resultante de novos aumentos de capacidade e pela crescente ênfase na refinação e reciclagem locais.

Europa

A Europa deverá crescer 15,7% nos próximos anos. A região atingiu uma avaliação de 1,04 mil milhões de dólares em 2025. O foco na recuperação nacional de minerais críticos e nas cadeias de abastecimento de baterias sustentáveis continua a apoiar o aumento da capacidade de reciclagem e a actividade de escoamento a longo prazo. O crescimento adicional é apoiado pelo aumento da produção de veículos eléctricos, pela expansão dos investimentos em baterias e por um forte impulso regulamentar para a reciclagem, rastreabilidade e fornecimento circular de materiais.

Mercado negro de reciclagem em massa da Alemanha

O mercado alemão deverá atingir 0,32 mil milhões de dólares em 2026, o equivalente a cerca de 2% das receitas globais. O crescimento é apoiado pela grande e cada vez mais electrificada base de produção de veículos da Alemanha, o que aumenta estruturalmente a actividade de fabrico de baterias e a disponibilidade de sucata de produção para recicladores. Os dados da VDA destacam marcos recordes de produção de veículos eletrificados na Alemanha, reforçando a escala de produção de baterias e componentes upstream que alimenta os volumes de reciclagem.

Mercado negro de reciclagem em massa da Bélgica

Prevê-se que o mercado belga em 2026 atinja 0,22 mil milhões de dólares, representando cerca de ~2% das receitas globais. O país beneficia de capacidades industriais estabelecidas, lideradas pelo complexo Hoboken da Umicore, que processa grandes volumes de materiais e possui baterias de iões de lítio dedicadas e capacidade de tratamento de sucata de produção, fortalecendo a posição da Bélgica no mercado europeu.

Resto do Mundo

Espera-se que o resto do mundo testemunhe um crescimento moderado durante o período de previsão, com o mercado avaliado em 0,10 mil milhões de dólares em 2025. Na América Latina, a atividade de reciclagem está cada vez mais ligada a frotas de veículos elétricos pesados de importação e a fluxos de resíduos de eletrónica de consumo, onde a devolução organizada e os programas de recolha liderados pelos produtores estão a melhorar a disponibilidade de matéria-prima ao longo do tempo. No Médio Oriente e em África, a procura ainda está em desenvolvimento. O Momentum é apoiado por projetos renováveis e de rede em grande escala que aumentam as implantações de armazenamento estacionário, o que se traduzirá em futuros fluxos de baterias em fim de vida. No geral, a região permanece numa fase inicial, com o crescimento ligado à regulamentação, à recolha formal alargada e a parcerias que permitem um fornecimento estável em massa negra às refinarias globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O acesso à matéria-prima e a capacidade de refino do nível da bateria definem a força competitiva

O mercado de reciclagem em massa negra é moldado por recicladores de baterias especializados e empresas de materiais para baterias que podem garantir matéria-prima consistente do fim da vida útil e da fabricação de baterias de íons de lítio e converter a massa negra em resultados adequados para baterias. Os principais participantes incluem American Battery Technology Co. (ABTC), BASF SE, TENOVA, Umicore e Wistron Corporation, que fortalecem suas posições por meio de capacidade de processamento integrada, expansão de redes de reciclagem e relacionamentos de fornecimento de longo prazo com parceiros da cadeia de fornecimento de baterias. Além disso, o posicionamento competitivo é impulsionado principalmente por acordos de coleta e fornecimento de longo prazo com montadoras, fabricantes de células e gigafábricas. As altas taxas de recuperação de lítio, níquel, cobalto e manganês, e a capacidade de atender aos rigorosos requisitos de pureza e rastreabilidade para clientes de cátodos e precursores downstream, darão aos concorrentes uma vantagem competitiva.

LISTA DAS PRINCIPAIS EMPRESAS DE RECICLAGEM DE MASSA NEGRA PERFILADAS

- American Battery Technology Co.(NÓS.)

- Rastreamento de átomo(República Tcheca)

- BASF SE(Alemanha)

- Soluções Cirba (EUA)

- Cylib (Alemanha)

- Materiais Dainen(Japão)

- RecicLiCo (Canadá)

- TENOVA(Itália)

- Umicore (Bélgica)

- Corporação WISTRON (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Ascend Elements produziu com sucesso carbonato de lítio reciclado 99% puro a partir de massa negra em sua unidade em Covington, Geórgia, demonstrando capacidade de recuperação de lítio para bateria e apoiando o fornecimento localizado de minerais críticos para os EUA e a Europa.

- Setembro de 2025:A Blue Whale Materials encomendou sua linha básica de massa negra em Bartlesville, Oklahoma, visando 14 quilotons por ano de produção em massa negra e avançando planos de expansão apoiados por mais de US$ 55 milhões em financiamento do Departamento de Energia dos EUA para dimensionar a capacidade de processamento.

- Agosto de 2025:Princeton NuEnergy abriu uma instalação em escala comercial em Chester, Carolina do Sul, para produzir massa negra avançada e bateriamateriais catódicos, destacando a mudança para uma infraestrutura de reciclagem doméstica capaz de lidar com fluxos ligados a NCM e LFP.

- Junho de 2025:A BASF iniciou as operações comerciais de sua fábrica de massa negra em Schwarzheide, Alemanha, com capacidade de processamento de 15 quilotons por ano de baterias de íon-lítio em fim de vida e sucata de produção. A start-up fortalece a base de fornecimento de massa negra da Europa e apoia a recuperação local de lítio, níquel, cobalto e manganês para materiais de baterias.

- Abril de 2025:(ABTC), fabricante e recicladora de materiais para baterias com sede em Nevada, dobrou sua capacidade de produção de material reciclado em sua instalação de reciclagem de baterias de íons de lítio (LIB) em escala comercial.

- Agosto de 2024:A Cirba Solutions expandiu oficialmente sua instalação de produção em massa de negros em Lancaster, Ohio, com o apoio de financiamento federal da Lei Bipartidária de Infraestrutura (BIL). A Cirba Solutions adicionou duas linhas de processamento capazes de produzir 20 quilotons de massa negra anualmente.

COBERTURA DO RELATÓRIO

A análise global do mercado de reciclagem de massa negra fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes do setor e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo de matéria-prima, química, materiais recuperados e região |

| Por tipo de matéria-prima |

|

| Por Química |

|

| Por materiais recuperados |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 10,18 mil milhões de dólares em 2025 e deverá atingir 29,02 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 8,45 mil milhões de dólares.

Registrando um CAGR de 11,5%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Por materiais recuperados, o segmento de Níquel (Ni) lidera o mercado.

Os volumes crescentes de baterias em fim de vida e a sucata de fabricação de baterias de íons de lítio são os principais fatores que impulsionam o crescimento do mercado.

Entegris, FUJIFILM Corporation, AGC Inc., Resonac Holdings e 3M são alguns dos players proeminentes no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A crescente mudança em direção ao fornecimento de materiais para baterias em circuito fechado favorecerá a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco