Tamanho do mercado de diagnóstico de câncer, participação e análise da indústria, por produto (instrumentos e kits de ensaio e reagentes), por técnica (Imunohistoquímica (IHC), imunoensaios, diagnóstico molecular [sequenciamento de próxima geração (NGS), reação em cadeia da polimerase (PCR), hibridização in-situ (ISH) e outros] e outros), por tipo (biópsia de tecido e biópsia líquida), por tipo de câncer (câncer de pulmão, câncer de mama, colorretal) Câncer, Câncer de Próstata e Outros), Por Usuário Final (Hospitais e Clínicas, Laboratórios Clínicos e Outros) e Previsão Regional, 2026-2034

(Oferta válida até 15th Aug 2026)

Tamanho do mercado de diagnóstico de câncer e visão geral da indústria

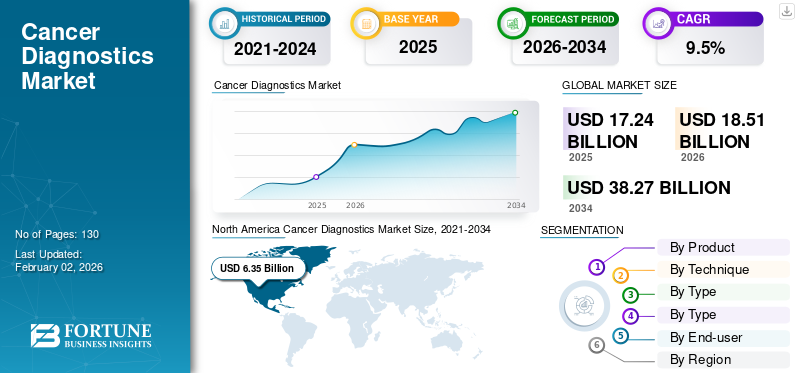

O tamanho global do mercado de diagnóstico de câncer foi avaliado em US$ 17,24 bilhões em 2025 e deve crescer de US$ 18,51 bilhões em 2026 para US$ 38,27 bilhões até 2034, exibindo um CAGR de 9,5% durante o período de previsão. A América do Norte dominou o mercado de diagnóstico de câncer com uma participação de mercado de 36,81% em 2025.

O diagnóstico do câncer por meio de técnicas como imuno-histoquímica, hibridização in-situ, entre outras, ajuda a distinguir vários tipos de câncer e identificar os subtipos da doença. A carga crescente do cancro a nível mundial tem alimentado a procura de diagnósticos eficazes que ajudem no diagnóstico precoce da doença.

- Por exemplo, de acordo com dados publicados pela Organização Mundial da Saúde (OMS), espera-se que os novos casos de cancro a nível mundial atinjam os 35 milhões em 2050, registando um aumento de 77% em relação aos 20 milhões em 2022.

Além disso, o foco crescente dos principais players nas atividades de P&D para o lançamento de diagnósticos avançados também tem alimentado o crescimento do mercado global.

- Em fevereiro de 2023, a F. Hoffmann-La Roche Ltd expandiu sua parceria com a Janssen Biotech Inc. para continuar sua pesquisa e desenvolvimento para diagnósticos complementares, comosequenciamento de próxima geração, patologia digital, reação em cadeia da polimerase e imunoensaio.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de diagnóstico de câncer

- Tamanho do mercado em 2025: US$ 17,24 bilhões

- Tamanho do mercado em 2026: US$ 18,51 bilhões

- Tamanho do mercado previsto para 2034: US$ 38,27 bilhões

- CAGR: 9,5% de 2026–2034

- A América do Norte dominou o mercado de diagnóstico de câncer com uma participação de 36,81% em 2025.

- Os kits de ensaio e reagentes representarão uma participação de mercado de 83,07% em 2026.

- A biópsia de tecido dominará o mercado com uma participação de 87,04% em 2026.

América do Norte

A América do Norte liderou o mercado global, avaliado em 6,35 mil milhões de dólares em 2025 e projetado para atingir 6,9 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 5,28 mil milhões de dólares em 2025 e deverá manter um forte crescimento do mercado.

Ásia-Pacífico

A Ásia-Pacífico gerou 3,78 mil milhões de dólares em 2025 e prevê-se que atinja 4,07 mil milhões de dólares em 2026.

NÓS.

O mercado de diagnóstico de câncer deverá atingir US$ 6,21 bilhões até 2026.

Japão

O mercado deverá atingir US$ 0,73 bilhão até 2026.

Leia mais

Análise COVID-19

Durante a pandemia COVID-19, em 2020, o mercado sofreu uma queda no seu valor. O declínio deveu-se às restrições de confinamento e ao adiamento dos programas de rastreio do cancro para controlar a propagação do vírus. A pandemia causou interrupções nos exames de rotina do câncer, afetando temporariamente o crescimento do mercado. Contudo, a adoção da telemedicina ofereceu alguma continuidade no atendimento ao paciente.

Além disso, o mercado experimentou um crescimento significativo em 2021 e 2022 devido ao reinício dos programas de rastreio do cancro e a um número crescente de visitas de pacientes a hospitais e clínicas médicas para diagnósticos de cancro.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da carga do câncer para alimentar a demanda por diagnósticos eficazes impulsionando o crescimento do mercado

A incidência de câncer, como câncer de próstata, câncer de mama e câncer colorretal, entre outros, tem crescido significativamente em todo o mundo.

- Por exemplo, de acordo com dados publicados pela American Cancer Society, Inc., em 2022, prevê-se que ocorram 1.918.030 novos casos de cancro e 609.360 mortes por cancro nos EUA.

- No entanto, de acordo com dados publicados pela Organização Mundial da Saúde (OMS), em 2022, o número de novos casos de câncer ocorridos nos EUA aumentou para 2.380.189, e as mortes por câncer foram estimadas em cerca de 605.761.

Uma carga tão crescente da doença tem aumentado a necessidade de diagnóstico precoce da doença para um tratamento eficaz e atempado, o que ajuda a reduzir as taxas de mortalidade por cancro. Portanto, o número crescente de casos de câncer, juntamente com a alta carga das taxas de mortalidade, tem alimentado a demanda por diagnósticos avançados e eficazes de câncer, alimentando assim o crescimento global do mercado de diagnósticos de câncer.

Aumentando as iniciativas para o diagnóstico precoce do câncer e o crescente número de programas de conscientização sobre o câncer para impulsionar o crescimento do mercado

O fardo crescente do cancro aumentou o foco das organizações oncológicas e dos organismos reguladores governamentais na criação de consciência sobre o cancro.

- Por exemplo, em Agosto de 2020, a Assembleia Mundial da Saúde adoptou uma iniciativa, Estratégia Global para a Eliminação do Cancro do Colo do Útero. Esta estratégia teve como objetivo sensibilizar para o cancro, apostando no rastreio e tratamento precoce da doença.

Além disso, os organismos governamentais e reguladores de muitos países também estão a concentrar-se na realização de programas de rastreio do cancro para ajudar no diagnóstico precoce da doença.

- Por exemplo, Contra o Câncer Colorretal em Nossos Bairros (ACCION) é um programa de rastreamento colorretal conduzido nos EUA para promover o rastreamento do câncer colorretal (CCR) entre adultos hispânicos não segurados no país.

- Da mesma forma, no Reino Unido, o Programa de Rastreio do Cancro do Intestino (BCSP) é realizado a cada dois anos para realizar o rastreio do cancro colorretal através do teste imunoquímico fecal (FIT).

Além disso, existem muitos programas, como a Aliança de Glicologistas para a Pesquisa do Câncer, a Rede de Imunoprevenção do Câncer (CIP-Net) e a Rede de Pesquisa de Detecção Precoce (EDRN), entre outros, que estão envolvidos na realização de estudos de pesquisa para o controle do câncer.

Portanto, as crescentes iniciativas governamentais em vários países na criação de consciência sobre o cancro e os benefícios do tratamento precoce têm aumentado a procura por diagnósticos eficazes do cancro. Um fator adicional que influencia positivamente o crescimento do mercado é o início de vários programas de rastreio do cancro.

Restrições de mercado

Alto custo e efeitos colaterais associados à medicação podem restringir o crescimento do mercado

A crescente prevalência do cancro e a crescente consciencialização sobre os benefícios do diagnóstico precoce têm alimentado a procura de diagnósticos eficazes. No entanto, existem certos fatores de risco associados ao uso de ferramentas de diagnóstico de câncer que têm limitado o crescimento do mercado.

- Por exemplo, a colonoscopia é considerada padrão ouro em muitos países, como nos EUA, para rastreio e diagnóstico do cancro colorrectal. Entretanto, fatores de risco como sangramento, perfuração, risco de infecção associada ao dispositivo, entre outros, limitam sua adoção para diagnóstico de câncer.

Além disso, o elevado custo associado à utilização de meios de diagnóstico para rastreio e diagnóstico do cancro é outro fator que tem limitado a sua adoção.

Por exemplo, o custo de uma máquina PCR pode começar em US$ 3.000. No entanto, pode chegar a US$ 30.000. Além disso, estes dispositivos requerem manutenção regular. Devido a todos estes factores, as instalações de saúde, especialmente nos países emergentes, limitam-se a expandir as suas instalações de diagnóstico e a submeter-se a manutenções regulares. Isso pode prejudicar a eficácia desses dispositivos.

Portanto, o alto custo do diagnóstico de câncer e os fatores de risco associados ao seu uso podem limitar o crescimento do mercado.

Oportunidades de mercado

Expandindo as capacidades de diagnóstico em mercados emergentes

O desenvolvimento e comercialização de diagnósticos tecnologicamente avançados tem aumentado significativamente. No entanto, a sua adoção no mercado emergente dos países da região Ásia-Pacífico é limitada devido à infraestrutura de saúde finita.

A ênfase dos organismos governamentais dos países da Ásia-Pacífico no aumento do investimento no desenvolvimento de infra-estruturas de saúde alimentará a adopção de diagnósticos avançados na região nos próximos anos.

Conscientização sobre a telemedicina no diagnóstico do câncer

Durante o surto de COVID-19, muitos estudos clínicos foram inicialmente adiados devido a restrições de confinamento. Além disso, os programas de rastreio do cancro foram adiados para controlar a propagação do vírus. No entanto, a disponibilidade de kits de testes de rastreio em farmácias online ajudou a população a realizar rastreios regulares. Além disso, o aumento da telemedicina no diagnóstico do cancro oferece o potencial para alcançar populações carenciadas, especialmente para acompanhamentos e consultas.

Desafios de mercado

Acesso limitado a tecnologias avançadas nos mercados emergentes

O desenvolvimento e a adoção de equipamentos de diagnóstico baseados em tecnologia avançada estão aumentando significativamente em todo o mundo. No entanto, os mercados emergentes, como o Afeganistão e a África do Sul, enfrentam desafios na aquisição de diagnósticos avançados devido a infra-estruturas limitadas, profissionais qualificados e restrições económicas.

Outros fatores desafiadores

- Interrupções na cadeia de suprimentos

As restrições e tarifas comerciais globais podem dificultar o acesso a ferramentas de diagnóstico avançadas, especialmente para os mercados em desenvolvimento.

- Desafios Regulatórios

Os diferentes ambientes regulamentares entre regiões podem atrasar a introdução de tecnologias de diagnóstico inovadoras em determinados países.

- Impacto das guerras comerciais

As tensões comerciais, especialmente entre as principais economias, poderão afectar a disponibilidade de equipamento de diagnóstico essencial, retardando o crescimento do mercado.

TENDÊNCIAS DE MERCADO DE DIAGNÓSTICO DE CÂNCER

Aumento do foco dos participantes do mercado no lançamento de novos produtos para atender à crescente demanda

A carga do câncer, como o câncer colorretal, de fígado e de mama, tem crescido significativamente. Para controlar o fardo crescente da doença, muitas iniciativas de sensibilização foram conduzidas por órgãos reguladores governamentais e prestadores de cuidados de saúde. A crescente conscientização sobre a gravidade do câncer e os benefícios do diagnóstico precoce da doença aumentou a demanda por um diagnóstico eficaz e precoce do câncer entre a população em todo o mundo.

Para atender a essa demanda, os players do mercado aumentaram seu foco no desenvolvimento e lançamento de novos produtos.

- Em junho de 2022, a F. Hoffmann-La Roche Ltd lançou o BenchMark ULTRA PLUS, para diagnóstico de câncer e atendimento oportuno ao paciente. Com este lançamento, a empresa teve como objetivo melhorar o atendimento direcionado ao paciente.

Além disso,inteligência artificial (IA)está se tornando uma ferramenta fundamental no diagnóstico do câncer, especialmente na detecção em estágio inicial e na análise de imagens. Os modelos de IA estão sendo usados para traçar perfis de risco e melhorar a precisão do diagnóstico, como a redução de falsos positivos em exames de câncer de pulmão. Os players do mercado aumentaram seu foco em parcerias para aprimorar o uso da IA em suas ferramentas de diagnóstico.

- Em outubro de 2023, a F. Hoffmann-La Roche Ltd fez parceria com a Ibex Medical Analytics e a Amazon Web Services para aumentar a acessibilidade da ferramenta de apoio à decisão alimentada por IA da Ibex para laboratórios de diagnóstico de patologia. Esta parceria teve como objetivo melhorar os resultados do diagnóstico do câncer de próstata e do sangue.

Portanto, espera-se que o foco crescente dos participantes do mercado no lançamento de novos produtos avançados aumente a acessibilidade de diagnósticos eficazes do câncer.

Aumento da adoção de avanços tecnológicos em diagnósticos para aprimorar o diagnóstico

A crescente prevalência do câncer tem alimentado a adoção de biópsias líquidas para detecção de câncer invasivo e não invasivo, como câncer de pulmão e de mama. Para aumentar a disponibilidade de diagnósticos avançados, os participantes do mercado aumentaram seu foco em parcerias para o desenvolvimento de novos produtos avançados.

- Por exemplo, em abril de 2021, a Illumina, Inc. e a Kartos Therapeutics formaram uma parceria para o desenvolvimento do diagnóstico complementar TP53 baseado em NGS para diagnóstico de câncer.

Além disso, os participantes do mercado também têm se concentrado no desenvolvimento de diagnósticos com boa relação custo-benefício. Por exemplo, de acordo com dados publicados pelo Fórum Económico Mundial, em Julho de 2024, um novo teste de proteínas do sangue foi desenvolvido nos EUA pela Novelna, uma empresa de biotecnologia, que afirma identificar 18 cancros em fase inicial com elevada precisão. Este avanço poderá levar a um rastreio rentável em toda a população para a detecção precoce do cancro.

Desenvolvimento crescente da medicina personalizada

Os participantes do mercado também têm se concentrado em parcerias para aumentar a acessibilidade de testes de diagnóstico com testes genéticos para adaptar tratamentos eficazes contra o câncer.

- Por exemplo, em Maio de 2023, a Pfizer Inc. e a Thermo Fisher Scientific Inc. colaboraram para melhorar a acessibilidade ao diagnóstico de sequenciação de próxima geração (NGS) do cancro do pulmão e da mama entre pacientes em mais de 30 países em África, América Latina, Médio Oriente e Ásia.

Tendência crescente do turismo médico

As opções de diagnóstico e tratamento são bastante baratas nos países da região Ásia-Pacífico. Por isso, a população dos países vizinhos prefere visitar os países da região para diagnóstico e tratamento da doença, alimentando assimturismo médico.

Aumento da adoção de biomarcadores para diagnóstico eficaz

Os participantes do mercado aumentaram seu foco no desenvolvimento e lançamento de diagnósticos baseados em biomarcadores para facilitar a detecção precoce e precisa de cânceres.

- Por exemplo, em abril de 2024, a Bio-Rad Laboratories, Inc. anunciou o lançamento de um ensaio de PCR digital multiplexado, o kit de detecção de mutação ddPLEX ESR1.

Portanto, a crescente disponibilidade comercial debiomarcadoresestá criando oportunidades lucrativas de crescimento.

ANÁLISE DE SEGMENTAÇÃO DE MERCADO DE DIAGNÓSTICO DE CÂNCER

Por análise de produto

Aumento do número de testes de diagnóstico e lançamentos de novos produtos para impulsionar o crescimento do segmento de kits de ensaio e reagentes

Com base no produto, o mercado global é segmentado em instrumentos e kits de ensaio e reagentes.

O segmento de kits de ensaio e reagentes será responsável pela maior participação de 83,07% do mercado global de diagnóstico de câncer em 2026. O domínio do segmento é atribuído ao fardo crescente do cancro, que tem alimentado o número de diagnósticos de cancro que estão a ser realizados a nível mundial. Além disso, o foco crescente dos players do mercado no lançamento de novos produtos avançados também tem alimentado o crescimento do mercado.

- Em maio de 2022, a Illumina, Inc. anunciou a adição de umdiagnóstico complementar(CDx) para seu teste abrangente de diagnóstico in vitro TruSight Oncology (TSO) com marcação CE. Este kit único lançado na Europa está disponível para avaliar múltiplos genes tumorais e biomarcadores que são úteis no perfil molecular do cancro do paciente.

Além disso, espera-se que o segmento de instrumentos cresça a um CAGR considerável durante o período de previsão. O crescimento do segmento é atribuído ao aumento dos gastos com saúde por parte dos países em todo o mundo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Análise Técnica

Aumento da demanda por imunoensaios para vários tipos de câncer para estimular o crescimento do segmento

Com base na técnica, o mercado é segmentado em imunohistoquímica (IHC), imunoensaios, diagnóstico molecular, entre outros. O segmento de diagnóstico molecular é ainda segmentado em sequenciamento de próxima geração (NGS),reação em cadeia da polimerase (PCR), hibridização in situ (ISH) e outros.

O segmento de imunoensaios dominou o mercado em 2023. Os imunoensaios são muito eficazes e precisos no diagnóstico de câncer de próstata, câncer de mama, entre outros. Portanto, a crescente incidência desses tipos de câncer tem alimentado o crescimento do segmento.

- Por exemplo, de acordo com dados publicados por Breastcancer.org em julho de 2024, o cancro da mama é um dos cancros mais diagnosticados nos EUA e cerca de 30% de todos os cancros recentemente diagnosticados são cancro da mama.

- De acordo com a mesma fonte, estima-se que cerca de 310.720 mulheres e 2.800 homens sejam diagnosticados com câncer de mama nos EUA.

- Em 2026, o segmento outros deverá liderar o mercado com 30,68% de participação.

Além disso, prevê-se que o segmento de imunohistoquímica (IHC) cresça na taxa de crescimento mais rápida durante o período de previsão. O alto crescimento do segmento é atribuído às diversas vantagens associadas ao uso da imunohistoquímica no diagnóstico de câncer, como o diagnóstico preciso e sua eficácia na previsão da resposta ao tratamento.

Análise por tipo

Vantagens associadas à biópsia de tecido para impulsionar a dominância segmentar

Com base no tipo, o mercado é bifurcado em biópsia tecidual e biópsia líquida.

O segmento de biópsia de tecido dominará o mercado com uma participação de 87,04% em 2026. O domínio do segmento é atribuído à sua alta precisão e às informações detalhadas fornecidas, cruciais para diagnósticos iniciais e perfis moleculares.

Espera-se que o segmento de biópsia líquida cresça no CAGR mais rápido durante o período de previsão. O crescimento do segmento é atribuído à produção de resultados com eficiência de tempo. Por exemplo, de acordo com um estudo publicado pelos Centros Nacionais de Informações sobre Biotecnologia (NCBI) em 2023, o resultado do sequenciamento de próxima geração da biópsia líquida foi 26,8 dias mais rápido do que a biópsia de tecido.

Por análise do tipo de câncer

Segmento de câncer de mama domina a crescente carga de câncer, como câncer de bexiga e rim

Com base no tipo de câncer, o mercado é segmentado em câncer de pulmão, câncer de mama, câncer colorretal, câncer de próstata, entre outros.

O segmento de câncer de mama ocupava uma posição dominante no mercado global em 2023. O crescimento do segmento é atribuído à crescente carga do câncer de mama em todo o mundo.

- Por exemplo, de acordo com dados publicados pela Organização Mundial da Saúde (OMS), em 2020, foram observados 2,26 milhões de novos casos de cancro a nível mundial. Porém, esse número chegou a 2,31 milhões em 2022.

Espera-se que o segmento de câncer de pulmão cresça no CAGR mais rápido durante o período de previsão. O crescimento do segmento é atribuído ao aumento do vício em fumar entre os jovens, principal causa do câncer de pulmão.

Em 2026, o segmento outros deverá liderar o mercado com 45,78% de participação.

Por análise do usuário final

Aumento do número de laboratórios clínicos com produtos tecnologicamente avançados para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, laboratórios clínicos, entre outros.

O segmento de laboratórios clínicos dominou o mercado em 2023. O domínio é atribuído ao número crescente de laboratórios clínicos em todo o mundo com a disponibilidade de equipamentos tecnologicamente avançados. Além disso, o elevado número de testes laboratoriais realizados globalmente também tem impulsionado o crescimento do segmento.

- Por exemplo, de acordo com dados publicados pelos Centros Nacionais de Informação sobre Biotecnologia (NCBI) em 2024, cerca de 4 mil milhões de testes são realizados anualmente nos EUA.

Além disso, atribui-se que o segmento hospitalar cresça a um CAGR significativo durante o período de previsão. O crescimento do segmento se deve à crescente preferência dos pacientes por serem diagnosticados e tratados no mesmo local.

PERSPECTIVAS REGIONAIS DO MERCADO DE DIAGNÓSTICO DE CÂNCER

Com base na geografia, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Cancer Diagnostics Market Size, 2021-2034 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com 36,81% para o mercado global em 2025, com uma avaliação de US$ 6,35 bilhões, e deverá atingir US$ 6,9 bilhões em 2026. O robusto crescimento regional é atribuído à forte presença de players de mercado como Thermo Fisher Scientific Inc., Abbott, Illumina, Inc., e GE Healthcare, entre outros. O mercado dos EUA deverá atingir US$ 6,21 bilhões até 2026.

Europa

A Europa foi responsável por US$ 5,28 bilhões em 2025, representando 30,65% da participação no mercado global, e deverá atingir US$ 5,63 bilhões em 2026. O crescimento do mercado na região é atribuído ao foco crescente dos participantes do mercado em parcerias para melhorar os diagnósticos de câncer na região.

- Por exemplo, em março de 2024, a Bayer AG e a Thermo Fisher Scientific Inc. colaboraram para desenvolver ensaios de diagnóstico complementares baseados em sequenciamento de próxima geração (NGS). Esta colaboração teve como objetivo identificar os pacientes com cancro que podem beneficiar das terapias de precisão contra o cancro da Bayer AG.

Além disso, a crescente adoção da oncologia de precisão na pesquisa e desenvolvimento de diagnósticos personalizados de câncer também tem alimentado o crescimento do mercado. Por exemplo, de acordo com dados publicados pelo Fórum Económico Mundial em julho de 2024, o Serviço Nacional de Saúde conduziu um projeto de 100.000 genomas que estudou mais de 13.000 amostras de tumores no Reino Unido. Isto ajudaria no desenvolvimento de diagnóstico e tratamento personalizados eficazes para pacientes com cancro. O mercado do Reino Unido deverá atingir 0,95 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 1,3 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em US$ 3,78 bilhões em 2025, capturando 21,95% da receita global, e estima-se que atinja US$ 4,07 bilhões em 2026. Espera-se que o mercado Ásia-Pacífico cresça a um CAGR significativo durante o período de previsão. O crescimento do mercado regional é atribuído à crescente carga do câncer. O mercado do Japão deverá atingir 0,73 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,67 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,67 mil milhões de dólares até 2026.

- De acordo com dados publicados pela Organização Mundial da Saúde (OMS), cerca de 4.824.703 casos totais de câncer foram registrados na China em 2022.

América Latina e Oriente Médio e África

Espera-se que o mercado na América Latina e no Oriente Médio e África cresça substancialmente durante o período de previsão. O mercado no Médio Oriente e África atingiu 0,69 mil milhões de dólares em 2025, representando 4,02% da receita total do mercado, e prevê-se que atinja 0,72 mil milhões de dólares em 2026. Isto é atribuído ao fardo crescente do cancro e à crescente consciencialização sobre o diagnóstico precoce em ambas as regiões. Em 2025, o mercado da América Latina situou-se em 1,13 mil milhões de dólares, representando 6,57% da procura global, e prevê-se que cresça para 1,2 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Aumento do foco dos participantes do mercado em parcerias e aquisições para aprimorar suas ofertas de produtos e impulsionar o crescimento de suas receitas

Players de mercado como F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific Inc. e Abbott estão entre os principais players, respondendo por uma parcela significativa do mercado global de diagnóstico de câncer. A presença significativa destas empresas no mercado é atribuída ao foco no lançamento de novas soluções de diagnóstico.

- Por exemplo, em dezembro de 2021, F. Hoffmann-La Roche Ltd lançou três algoritmos de patologia digital somente para uso em pesquisa (RUO), uPath Ki-67 (30-9), uPath ER (SP1) e uPath PR (1E2) para a análise de imagem do câncer de mama.

Além disso, outros players, como Illumina, Inc., GE Healthcare e BD, entre outros, têm-se concentrado em aprovações de novos produtos para aumentar a sua presença no mercado.

- Por exemplo, em agosto de 2024, a Illumina, Inc. anunciou a aprovação da Food and Drug Administration (FDA) de seu teste abrangente TruSight Oncology (TSO) de diagnóstico in vitro (IVD) com o objetivo de aprimorar suas ofertas para diagnóstico de câncer. Um único teste rastreia mais de 500 genes e traça o perfil do tumor sólido do paciente.

LISTA DOS PRINCIPAIS DIAGNÓSTICOS DE CÂNCER JOGADORES PERFILADOS NESTE RELATÓRIO:

- F.Hoffmann-La Roche Ltd(Suíça)

- Thermo Fisher Scientific Inc. (EUA)

- Abbott(NÓS.)

- (EUA)

- GE Healthcare (EUA)

- BD (EUA)

- bioMérieux SA (França)

- Myriad Genetics, Inc (EUA)

- (EUA)

- QIAGEN (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2024– Illumina, Inc. anunciou a expansão do menu oncológico em seu equipamento de diagnóstico NovaSeq X Series para aprimorar suas ofertas no portfólio de diagnóstico de câncer.

- Abril de 2024– F. Hoffmann-La Roche Ltd recebeu uma marca CE para VENTANA HER2 (4B5) Rabbit Monoclonal Primary Antibody RxDx. Este produto ajuda a identificar pacientes com câncer de mama metastático com baixa expressão de HER2.

- Março de 2024– Myriad Genetics, Inc. aprimorou seu portfólio para oncologia de precisão com o lançamento de Precise Solutions. A Precise Solutions inclui o teste preciso de perfil molecular do tumor.

- Novembro de 2023– A Abbott recebeu a aprovação da Food and Drug Administration (FDA) dos EUA para o ensaio Alinity m de alto risco (HR) HPV indicado para detecção de HPV e triagem de rotina para câncer cervical.

- Novembro de 2023– Illumina, Inc. lançou um ensaio de biópsia líquida para perfil genômico, TruSight Oncology 500 ctDNA v2 (TSO 500 ctDNA v2), com o objetivo de aprimorar a pesquisa sobre o câncer.

COBERTURA DO RELATÓRIO

O relatório global do mercado de diagnóstico de câncer fornece um cenário competitivo detalhado e insights de mercado. Também inclui insights importantes, como os principais desenvolvimentos do setor, abrangendo parcerias, fusões e aquisições. Além disso, foca em pontos-chave, como lançamentos de novas soluções no mercado. Além disso, o relatório abrange análises regionais de diferentes segmentos de mercado, perfis dos principais players do mercado, tendências de mercado e o impacto do COVID-19 no mercado. O relatório consiste em insights quantitativos e qualitativos que contribuíram para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto

|

|

Por técnica

|

|

|

Por tipo

|

|

|

Por tipo de câncer

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 17,24 mil milhões de dólares em 2025 e deverá atingir 38,27 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 6,35 mil milhões de dólares.

A previsão é que o mercado apresente um CAGR de 9,5% durante o período de previsão.

Por produto, o segmento de kits de ensaio e reagentes liderou o mercado.

A crescente carga de casos de câncer, juntamente com o foco crescente dos players do mercado no lançamento de novos produtos, tem alimentado o crescimento do mercado.

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific Inc. e Abbott são os principais players que operam no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 130

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco