Tamanho do mercado de fitas de fibra de carbono, análise de participação e indústria, por forma (fitas secas e fitas pré-impregnadas), por resina (epóxi, poliamida, bismaleimida, termoplástico e outros), por uso final (aeroespacial e defesa, automotivo, esportes/lazer, construção e outros) e previsão regional, 2026-2034

Tamanho do mercado de fitas de fibra de carbono e visão geral da indústria

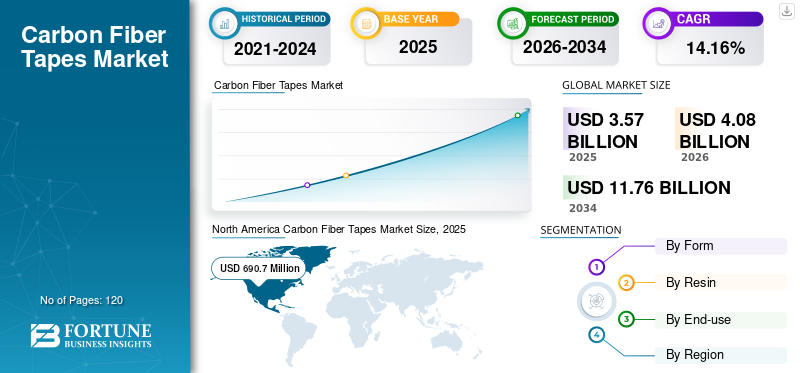

O tamanho global do mercado de fitas de fibra de carbono foi avaliado em US$ 3,57 bilhões em 2025. O mercado deve crescer de US$ 4,08 bilhões em 2026 para US$ 11,76 bilhões até 2034, exibindo um CAGR de 14,16% durante o período de previsão.A América do Norte dominou o mercado de fitas de fibra de carbono com uma participação de mercado de 36,% em 2025. Além disso, o mercado de fitas de fibra de carbono dos EUA deverá atingir US$ 1.438,4 milhões até 2027, alimentado pela demanda por compósitos leves na indústria aeroespacial e em artigos esportivos.

É provável que o mercado global se expanda em ritmo acelerado à medida que aumenta a demanda por materiais de alto desempenho com propriedades como boa resistência à tração, alta relação resistência-peso e condutividade elétrica. Por desempenharem o papel de materiais de apoio no Departamento de Energia e no Escritório de Energia e Energia Renovável, essas fitas são conhecidas como tecnologias de energia limpa. Os pesquisadores se concentram em avançar no processo de reciclagem de CF reciclado longo, que deveria manter o comprimento da fibra, bem como permitir a orientação da fibra relacionada à carga. Esta iniciativa visa promover o desenvolvimento do potencial máximo de carbono pelos players da indústria, impactando positivamente a demanda do produto durante o período de previsão.

As fitas de fibra de carbono são um dos materiais comuns usados na fabricação de peças compostas automotivas e aeroespaciais. A demanda por fita de fibra de carbono na fabricação de estruturas de aeronaves, incluindo longarinas, películas de asas e painéis de acesso, deverá impulsionar o crescimento do mercado. As fitas pré-impregnadas de fibra de carbono têm maior capacidade de resistência/peso do que outros materiais aeroespaciais convencionais e, portanto, promovem projetos estruturais, aerodinâmicos e mais eficazes. As fitas de fibra de carbono permitem que os fabricantes automotivos projetem e produzam componentes personalizados rapidamente e com menor custo. As fitas de fibra de carbono permitem a fabricação de peças multifuncionais mais eficazes em menos etapas e com menos mão de obra em comparação com métodos mais convencionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado global de fitas de fibra de carbono

- Tamanho do mercado em 2025: US$ 3,57 bilhões

- Tamanho do mercado em 2026: US$ 4,08 bilhões

- Tamanho do mercado previsto para 2034: US$ 11,76 bilhões

- CAGR: 14,16% de 2026–2034

- A América do Norte dominou o mercado de fitas de fibra de carbono com uma participação de 36,0% em 2025.

- O segmento de fitas pré-impregnadas detinha a maior parte do mercado.

- O segmento de resina epóxi foi responsável pela liderança do mercado.

América do Norte

O mercado regional foi avaliado em 690,7 milhões de dólares em 2019 e continua a manter uma posição de liderança, impulsionado pela expansão da indústria aeroespacial e de defesa e pela crescente adoção de materiais compósitos leves.

Europa

A Europa está a testemunhar um crescimento constante à medida que os OEM do setor automóvel adotam cada vez mais materiais leves de fibra de carbono para melhorar a eficiência do combustível e reduzir as emissões.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico registre um forte crescimento devido à crescente adoção de fitas de fibra de carbono nas indústrias aeroespacial, automotiva, marítima e de energia eólica.

NÓS.

O mercado de fitas de fibra de carbono dos EUA deverá atingir US$ 1.438,4 milhões até 2027, apoiado pela crescente demanda por compósitos leves em artigos aeroespaciais e esportivos.

Japão

Espera-se que o aumento do uso de materiais de fibra de carbono em aplicações automotivas, aeroespaciais e de fabricação avançada apoie o crescimento contínuo do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE FITA DE FIBRA DE CARBONO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do uso de fitas de carbono na indústria da construção para impulsionar os negócios

Na indústria da construção, dois tipos de fibras de carbono são comumente usados: fibras à base de PAN e fibras à base de resina. Com base nas suas características, as fibras à base de celulose são inferiores às duas formas, enquanto as fibras criadas por vapor de carbono apresentam características impressionantes e são muito caras de fabricar. Tiras e tecidos de carbono são usados para reparar e fortalecer alvenaria e madeira, enquanto estruturas metálicas são as mais comuns em estruturas de concreto. Uma combinação de fibras de carbono em concreto protendido é a principal aplicação de fibras de carbono na indústria da construção. Por exemplo, investigadores do Instituto de Design e Construção Computacional (ICD) da Universidade de Estugarda e do Instituto de Estruturas de Edifícios e Design Estrutural (ITKE) utilizam fibra de carbono como material de construção proeminente no seu trabalho mais recente, o Pavilhão de Fibra BUGA 2019 no Bundesgartenschau Heilbronn, na Alemanha.

Alguns dos materiais mais populares para substituição de armaduras de aço em estruturas de concreto são baseados em fibra de carbono. O uso de fitas de carbono evita danos ao concreto, pois são resistentes à corrosão, enquanto o aço acumula ferrugem na superfície. A utilização destas fitas em edifícios minimiza o tempo e o custo de fixação de estruturas. O reforço de plástico de carbono baseado em fitas de carbono é usado em projetos de habitações, construção de pontes, projetos de instalações de tratamento e construção de serviços públicos.

FATORES DE CRESCIMENTO DO MERCADO DE FITAS DE FIBRA DE CARBONO

Propriedade leve e capacidade de economia de combustível para estimular a demanda

Produzir automóveis com baixas emissões e eficientes em termos de combustível é uma grande tarefa para a indústria automóvel. Para fabricar esses veículos, fibras de carbono são utilizadas em partes estruturais dos automóveis para proporcionar robustez e economizar custos. A indústria automotiva deverá se expandir rapidamente, impulsionando o mercado. No entanto, os OEMs utilizam uma mistura de aço, alumínio e compósitos com base em requisitos técnicos e demandas de custos.

O aumento significativo do uso de fibra de carbono em componentes estruturais e semiestruturais de veículos acelerará os negócios nos próximos anos. Da mesma forma, a crescente procura de fibra de carbono nos veículos impulsionará a produção e a adopção de fibras de carbono. Por exemplo, o carro BMW i3 consiste em plástico reforçado com fibra de carbono. Tanto para efeitos de preço como de escala, os automóveis de pequeno mercado foram a prioridade para a aplicação. A pesquisa sobre melhoria de processos é rigorosa para esta indústria, e avanços na velocidade de processamento podem ter um efeito importante no custo dos componentes, auxiliando assim a adoção de CF no setor automotivo. Fibra de carbono e compósitos são considerados tecnologias de energia limpa. Por exemplo, automóveis leves são fabricados através da utilização de componentes CF, resultando assim em poupanças de energia e custos. Espera-se que esse fator estimule a demanda de produtos na indústria automotiva durante o período de previsão.

Aumento do uso de fibra de carbono em estruturas de aeronaves para promover a adoção de produtos

A fita de fibra de carbono é atualmente usada em estruturas aeroespaciais e de aviação, como aviação civil e militar, foguetes de tecnologia espacial e satélites artificiais, etc. Durante grande parte de sua história, os programas aeroespaciais têm sido os principais produtores de fibras e compósitos de carbono.

Alguns dos primeiros usos de CF em aplicações estruturais aeroespaciais vieram do Departamento de Defesa dos EUA e da Administração Nacional de Aeronáutica e Espaço (NASA), onde as propriedades mecânicas excepcionais do material eram valiosas o suficiente para justificar seu alto preço. As aeronaves comerciais são um impulsionador da crescente demanda na indústria aeroespacial. Uma parte substancial da demanda vem de jatos premium de fuselagem larga, como o Airbus A380, o Boeing 787 e o Airbus A350 XWB. A aviação comercial pode ser descrita como o factor de crescimento mais significativo na era das tarifas aéreas consistentemente baixas. Os atuais modelos principais Boeing B787 e Airbus A350XWB usam principalmente fibra de carbono. Na seção de defesa, os programas de aeronaves F-35, Airbus A400M, Boeing KC46 e Embraer KC-390 e os programas de helicópteros Black Hawk, V-22 Osprey, Sikorsky CH-53 K e Airbus H160 são os principais responsáveis pela estabilidade da demanda do produto. Consequentemente, as crescentes restrições ambientais, juntamente com a inclinação para sistemas de propulsão eficientes, levaram a taxas de câmbio mais elevadas para estruturas de aeronaves mais antigas. Além disso, espera-se também que programas de atualização em estruturas de aeronaves mais antigas impulsionem o mercado.

FATORES DE RESTRIÇÃO

Aumento de resíduos industriais para frear o crescimento

A demanda global por fibras de carbono mais que dobrou, resultando na alta produção de fibra de carbono. Mas nem toda fibra de carbono acaba com peças finais. Juntamente com as múltiplas etapas da cadeia de abastecimento de fibra de carbono, 30% a 40% do material de entrada é perdido como resíduo do processamento. Isto leva a um aumento na quantidade de resíduos de produção diretamente ligados à procura de fibra de carbono e é a primeira de duas principais fontes de resíduos de fibra de carbono. O segundo, tão crítico quanto o primeiro fluxo de resíduos num futuro próximo, pelo menos, seria o fim da vida útil. Durante a produção, é produzida uma alta porcentagem de resíduos de fibra de carbono. A parte residual não impregnada não pode ser reutilizada, pois os tecidos sem ondulação de alto desempenho, a escala, o formato do remendo e a orientação foram modificados durante a fase anterior de desenvolvimento. O aumento da demanda por fibra de carbono está fazendo com que mais resíduos de carbono sejam produzidos pela indústria de fibras. Geralmente estima-se que cerca de 30% da fibra de carbono produzida acaba como resíduo. A indústria aeroespacial produz a maior parte dos resíduos de fibra de carbono e os fornecedores comerciais de RCF também consideram a indústria aeroespacial uma fonte de reciclagem.

ANÁLISE DE SEGMENTAÇÃO DE MERCADO DE FITAS DE FIBRA DE CARBONO

Por análise de formulário

Segmento Prepreg terá uma participação significativa no mercado global

Com base na forma, o mercado é segmentado em fitas secas e fitas pré-impregnadas. O segmento pré-impregnado detinha a maior parte do mercado. As fitas pré-impregnadas são usadas principalmente nas indústrias aeroespacial e de artigos esportivos para a fabricação de quadros de bicicletas, longarinas de asas, eixos de golfe, revestimentos de fuselagem e outros. Eles também são usados nas indústrias automotiva, de energia eólica, de tubos e tanques e médica para componentes cosméticos, pás de turbinas, próteses e outras aplicações. O uso de fitas pré-impregnadas para fabricação de componentes proporciona propriedades de resistência excepcionais e permite uniformidade e repetibilidade do produto. No entanto, o uso de fibra de carbono durante o processo de cicatrização sangra menos resina, leva menos tempo de cicatrização e proporciona uma estética superior que deverá impulsionar o mercado. O processo de fabricação do fundido é usado principalmente para a produção de fibra de carbono. Hot melt é um processo de duas etapas, envolvendo impregnação de fibra e pré-laminação de papel de substrato. Calor e pressão são utilizados neste processo para a impregnação de fibras de resina.

A fibra de carbono seca fornece soluções de fita personalizadas com propriedades mecânicas comparáveis às fitas pré-impregnadas sem autoclave em termos de custo e volume de produção. Como resultado, essas fitas são bem adaptadas para desenvolvimento automatizado em uma ampla variedade de aplicações em esportes de inverno, automotivo e aeroespacial.

Por Análise de Resina

Segmento de epóxi emergirá como líder devido às excelentes propriedades mecânicas

À base de resina, o mercado se bifurca em epóxi,poliamida, bismaleimida, termoplástico e outros. O segmento epóxi foi responsável pela principal participação do mercado. As resinas epóxi são muito procuradas, pois apresentam propriedades superiores e potencial de adaptação a diversas técnicas de produção. Propriedades importantes incluem resistência à fadiga, resistência química, isolamento, transmissividade, elasticidade e tenacidade.

O epóxi é o material mais amplamente encontrado na preparação da fibra de carbono. É uma resina termofixa conhecida por suas excelentes propriedades mecânicas, elétricas e de resistência ao calor. Isto também é usado em uma ampla variedade de combinações em agentes de cura. Comparada a outras resinas, possui excelentes propriedades físicas, mecânicas e de adesão e baixo encolhimento.

Por análise de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento aeroespacial e de defesa gere a maior receita durante o período de previsão

Com base no uso final, o mercado é classificado em aeroespacial e defesa, automotivo, esporte/lazer, construção civil, entre outros. O crescimento da indústria aeroespacial é impulsionado pela necessidade de aeronaves tecnologicamente avançadas e com baixo consumo de combustível. Isto aumentará o tamanho da frota global de aeronaves nas próximas duas décadas. A relação resistência/peso da fibra de carbono é superior à do aço e do alumínio. As fitas pré-impregnadas de fibra de carbono têm maior capacidade de resistência ao peso do que outros materiais aeroespaciais convencionais e, portanto, promovem designs estrutural e aerodinamicamente mais eficazes. Além disso, a fibra de carbono para aeronaves atinge alta rigidez, alta resistência e alta resistência à abrasão. Eles são particularmente encontrados em aeronaves, tanto no sistema principal quanto no secundário. Espera-se que o uso crescente de materiais de fibra de carbono no Boeing Dreamliner e no Airbus 350 tenha um efeito positivo no produto, impulsionando assim o crescimento geral do mercado durante o período de previsão.

Os materiais de fibra de carbono encontraram aplicações para aumentar a capacidade de manuseio, minimizar o peso e melhorar a eficiência de combustível em praticamente todos os supercarros, hipercarros e carros esportivos de luxo da história. Eles são usados em veículos de última geração onde a eficiência é o fator chave impulsionado por um centro de gravidade mais baixo, experiência de direção e estética. Além disso, essas faixas experimentam uma penetração crescente na fabricação de componentes para automóveis menores.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em artigos esportivos, o produto é utilizado em campos de golfe, varas de pesca, bicicletas, raquetes de tênis e em campos esportivos náuticos, como cruzeiros, iates, canoas, barcos de corrida e mastros. Ele pode ser usado em diversas aplicações de compósitos na área marítima para obter excelentes propriedades físico-mecânicas. O produto é um material ideal para tubos e tanques que devem suportar altas pressões e ser o mais leves possível.

ANÁLISE DE MERCADO REGIONAL DE FITAS DE FIBRA DE CARBONO

North America Carbon Fiber Tapes Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O tamanho do mercado na América do Norte foi de US$ 690,7 milhões em 2019. A América do Norte dominou o mercado e provavelmente manterá a tendência durante o período de previsão devido ao aumento das economias dos EUA, ao envolvimento dos principais players e ao crescimento da indústria aeroespacial e de defesa. A indústria aeroespacial e de defesa e outras indústrias de utilização final estão a crescer rapidamente, aumentando assim a procura regional. O crescimento da demanda na região é impulsionado ainda mais por soluções aprimoradas para a fabricação de compósitos de fita de fibra de carbono, propriedades superiores e maior penetração em diversas indústrias de uso final.

Europa

Na Europa, as principais marcas OEM automotivas empregam esforços para substituir peças metálicas convencionais por peso menor e alta resistência, usando materiais avançados. Consequentemente, levando a emissões controladas e alta eficiência de combustível dos veículos.

Ásia-Pacífico

Na Ásia-Pacífico, espera-se que a crescente adoção da fibra de carbono nos setores aeroespacial, marítimo e de tubos e tanques impulsione o mercado. A crescente adoção de bandas de fibra de carbono nas indústrias automotiva e eólica na Ásia-Pacífico está entre alguns dos principais fatores projetados para alimentar o mercado

PRINCIPAIS ATORES DA INDÚSTRIA

Toray Industries, Inc. manterá a maior participação

Toray Industries, Inc., Teijin Limited, Hexcel Corporation e SGL Group são alguns dos principais players do setor. Estas empresas estão interessadas na implementação de diversas abordagens inorgânicas e orgânicas para melhorar a sua posição no mercado de fitas de fibra de carbono.

Atualmente, a indústria enfrenta uma capacidade de produção restrita. Os principais players do setor estão envidando esforços para aumentar sua capacidade de produção. A área em rápida expansão para aplicação de fibra de carbono nas diferentes indústrias de utilização final será complementada por uma maior eficiência de produção, aumentando assim a receita global de vendas. O relatório fornece uma visão competitiva aprofundada de seus perfis de negócios, principais estratégias de mercado e inovações recentes desses principais players no mercado global.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS NO MERCADO DE FITAS DE FIBRA DE CARBONO:

- Hexcel Corporation(NÓS.)

- SABIC (Arábia Saudita)

- TEIJIN LIMITED (Japão)

- Carbono SGL (Alemanha)

- DSM Real(Holanda)

- Evonik(Alemanha)

- Solvay(Bélgica)

- TORAY INDUSTRIES, INC.

- Celanese Corporation (EUA)

- Victrex plc. (REINO UNIDO)

- Cristex (Reino Unido)

- Eurocarbono (Holanda)

- Outros jogadores importantes

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em maio de 2021,A Teijin Carbon Europe anunciou o lançamento de uma nova fita pré-impregnada unidirecional (TPUD) termoplástica de fibra de carbono à base de sulfeto de polifenileno (PPS). O novo Tenax TPUD com matriz PPS permite o acesso a novos mercados sensíveis ao custo, ao mesmo tempo que oferece benefícios convencionais do TPUD, como resistência a produtos químicos e solventes, baixa inflamabilidade, armazenamento ou envio em temperatura ambiente e reciclabilidade. Esta nova fita Tenax pode ser utilizada em aplicações internas de aeronaves ou vagões ferroviários, entre outras, devido às suas características retardadoras de chama e mínima emissão de fumaça.

- Em setembro de 2020,A Jiangsu Hansu lançou uma nova linha de fitas compostas unidirecionais fabricadas a partir de fibra de carbono contínua e pó ULTEM 1000F3SP da SABIC. As novas fitas poderão ser utilizadas em aplicações aeroespaciais de alto desempenho, incluindo estruturas de assentos e compartimentos de bagagem. Estas fitas, como uma alternativa potencial ao metal, oferecem oportunidades para reduzir o peso, aumentar a economia de combustível e promover a sustentabilidade, todos objetivos importantes para a indústria da aviação.

- Em março de 2019,Arkema e Hexcel anunciaram o lançamento de um centro colaborativo de pesquisa e desenvolvimento na França. O objetivo das empresas deste novo laboratório é criar fitas pré-impregnadas termoplásticas reforçadas com fibra de carbono que permitirão a produção de componentes leves para futuros modelos de aeronaves.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório de mercado das fitas de fibra de carbono fornece uma análise detalhada do mercado e se concentra em aspectos cruciais, como empresas, produtos e aplicações líderes. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTOS |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Forma; Resina; Uso final; e Geografia |

|

Segmentação

|

Por formulário

|

|

Por resina

|

|

|

Por uso final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 4,08 mil milhões de dólares em 2026 e deverá atingir 11,76 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,57 mil milhões de dólares.

Crescendo a um CAGR de 14,16%, o mercado apresentará crescimento constante no período de previsão (2026-2034).

O segmento aeroespacial e de defesa é o segmento líder com base no uso final.

Espera-se que a propriedade leve do CF impulsione o mercado.

Toray Industries, Inc., Teijin Limited, Hexcel Corporation, SGL Group e outros são alguns dos principais players do mercado global.

A América do Norte dominou o mercado global em 2025.

O aumento do uso de fitas de fibra de carbono em estruturas de aeronaves está impulsionando o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco