Tamanho do mercado de aço carbono, participação e análise da indústria, por tipo (aço de baixo carbono, aço de médio carbono, aço de alto carbono e aço de carbono ultra-alto) e por aplicação (construção e construção, automotivo e transporte, equipamentos industriais e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

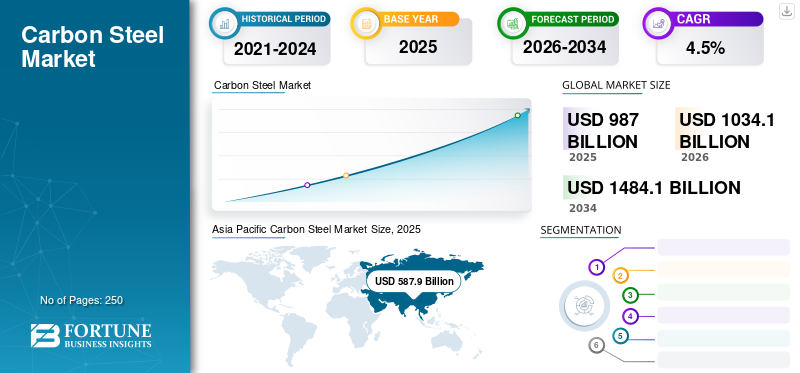

O tamanho do mercado global de aço carbono foi avaliado em US$ 987,00 bilhões em 2025 e deve crescer de US$ 1.034,10 bilhões em 2026 para US$ 1.484,10 bilhões até 2034, exibindo um CAGR de 4,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado de aço carbono com uma quota de mercado de 59,60% em 2025. Além disso, prevê-se que o mercado de aço carbono nos EUA cresça significativamente, atingindo um valor estimado de 104,04 mil milhões de dólares até 2032, impulsionado pelo aumento da urbanização e do desenvolvimento habitacional no país.

O aço carbono é um tipo de liga de aço que consiste em ferro e carbono, com a composição de carbono variando na faixa de 0,05% a 2,0% em peso. Suas propriedades mecânicas superiores, baixo custo e versatilidade fazem dele um material de escolha em diversos setores. As indústrias de construção e construção, petróleo e gás, manufatura e automotiva empregam esse aço e seus tipos devido à sua alta resistência, boa usinabilidade e ampla gama de aplicações. Além disso, espera-se que a crescente demanda por veículos nos mercados emergentes impulsione o crescimento do mercado de aço carbono durante o período de previsão.

Os bloqueios e as restrições laborais perturbaram o fornecimento de matérias-primas para a produção de aço. As minas e plantas de processamento de minério enfrentaram problemas operacionais, resultando na escassez de minério de ferro e de outros insumos críticos. O mercado enfrentou problemas logísticos devido a limitações de movimento, capacidade restrita de frete aéreo e marítimo e fechamento de fronteiras. Atrasos no transporte e desafios na coordenação do comércio internacional dificultaram o fornecimento atempado de produtos siderúrgicos aos consumidores.

No entanto, o aumento das actividades económicas, os pacotes de estímulo, o investimento em infra-estruturas, as iniciativas governamentais e uma recuperação nos sectores da construção e da indústria transformadora elevaram o mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE AÇO CARBONO

- Tamanho do mercado em 2025: US$ 987,00 bilhões

- Tamanho do mercado em 2026: US$ 1.034,10 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.484,10 bilhões

- CAGR: 4,5% de 2026–2034

- A Ásia-Pacífico dominou o mercado de aço carbono com uma participação de 59,60% em 2025.

- Espera-se que o aço de baixo carbono detenha a maior participação no segmento de tipo, 51,93% em 2026.

- Prevê-se que Edifício & Construção lidere o segmento de aplicações com uma participação de 48,78% em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com US$ 587,9 bilhões em 2025.

Europa

A Europa gerou 186,8 mil milhões de dólares em 2025.

América do Norte

A América do Norte atingiu 96,8 mil milhões de dólares em 2025.

NÓS.

O mercado deverá atingir 76,8 mil milhões de dólares em 2026 e 104,04 mil milhões de dólares em 2032.

Japão

O mercado de aço carbono deverá atingir US$ 40,8 bilhões em 2026.

Leia mais

Tendências do mercado de aço carbono

Tipos e aplicações inovadoras estão criando oportunidades para crescimento do mercado

Os fabricantes produzem aço carbono leve e de alta resistência, contribuindo para as tendências de redução de peso em indústrias como automotiva e aeroespacial. Este aço permite que as empresas finais reduzam o peso dos veículos e estruturas, resultando em maior eficiência de combustível e menores emissões. Isso abre a porta para o produto substituir materiais mais pesados, contribuindo para a sustentabilidade e a eficiência.

As crescentes necessidades das indústrias, comoenergia renovávele desenvolvimento de infra-estruturas, estão a criar oportunidades para o mercado. Por exemplo, a proliferação de projectos de energia eólica exigiu a utilização de aço duradouro e de baixo custo para torres e fundações de turbinas eólicas. Além disso, a procura de aço carbono na construção de infra-estruturas, como oleodutos, pontes e edifícios altos, continua forte.

- A Ásia-Pacífico testemunhou um crescimento do mercado de aço carbono de US$ 546,49 bilhões em 2022 para US$ 544,44 bilhões em 2023.

À medida que as preocupações ambientais ganham destaque, há um desejo crescente por soluções sustentáveis de baixo carbono. Tipos de aço carbono com material reciclado, fontes de energia renováveis na produção ou pegadas de carbono mais baixas estão ganhando popularidade. Estas soluções alinham-se com os princípios da economia circular e das regulamentações ambientais, permitindo aos produtores satisfazer as exigências de setores e clientes ambientalmente conscientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de aço carbono

Aço com Alto Carbono Surge como Indispensável na Evolução da Indústria Automotiva

A indústria automotiva impulsiona significativamente o mercado de aço carbono, principalmente o segmento de aços de alto carbono, devido às suas propriedades mecânicas únicas. O aço com alto teor de carbono, conhecido por sua resistência e resistência, é frequentemente usado em componentes automotivos que exigem resistência, como peças de motor, engrenagens e molas.

O desejo por materiais leves na indústria automobilística, que visa melhorar a eficiência de combustível e reduzir emissões, impulsiona o uso de aço com alto teor de carbono em componentes estruturais. Além disso, as capacidades de tratamento térmico do aço de alto carbono o tornam ideal para a produção de peças essenciais com máximo aproveitamento e resistência ao desgaste.

À medida que a indústria automóvel muda para veículos eléctricos (VE), o aço com elevado teor de carbono continua a ser fundamental nos componentes das baterias e nas peças estruturais, garantindo a segurança e o desempenho. Os desenvolvimentos contínuos na tecnologia de produção automotiva e o crescente uso global de veículos elétricos estão alimentando a demanda por aço com alto teor de carbono, posicionando-o como um fator-chave no mercado de aço carbono.

Crescente indústria de construção civil para impulsionar o crescimento do mercado

O aço carbono é amplamente utilizado na indústria da construção civil para a construção de projetos residenciais, comerciais e outros projetos arquitetônicos, utilizado em diversas aplicações, como coberturas, caixilhos estruturais, barras de reforço e outros componentes. A rápida urbanização, a necessidade de habitação e o crescimento populacional estão a impulsionar a procura deste produto.

Os desenvolvimentos infra-estruturais são cruciais para o desenvolvimento económico. O aço carbono é um material de construção comum para ferrovias, aeroportos, pontes e outros projetos de infraestrutura. É uma excelente escolha para tais aplicações devido à sua durabilidade, resistência e economia. Conseqüentemente, o investimento global na expansão da infraestrutura está aumentando a demanda pelo produto.

Além disso, a substituição e manutenção de instalações industriais e de infraestrutura existentes contribuem para o aumento do consumo do produto. Um ambiente favorável para o mercado combina expansão industrial, desenvolvimento de infraestrutura, construção civil, urbanização e investimento governamental. Esses fatores sustentam a demanda pelo produto, reforçando sua posição como material crucial em diversas indústrias.

FATORES DE RESTRIÇÃO

Regulamentação ambiental e volatilidade de preços para impedir o crescimento do mercado

As regulamentações ambientais impactam a dinâmica do comércio internacional e muitas vezes resultam em restrições à exportação ou barreiras à importação do produto. Alguns países impõem restrições ou tarifas às importações de aço para garantir a conformidade com as normas ambientais e proteger as indústrias nacionais. Por exemplo, os EUA impuseram tarifas sobre as importações de aço em 2020 ao abrigo da secção 232 da Lei de Expansão Comercial, e a União Europeia implementou medidas para salvaguardar a sua indústria siderúrgica. Estas tarifas incluíam também a imposição de direitos anti-subsídios e anti-dumping sobre as importações de aço. Além disso, a UE possui regulamentações ambientais rigorosas que estabelecem padrões para a produção de aço e o desempenho ambiental.

Além disso, a fabricação do produto é influenciada pelo custo e pela disponibilidade de recursos de matérias-primas, especialmente minério de ferro e carvão. As flutuações de preços das matérias-primas impactam a rentabilidade dos fabricantes e criam incerteza no mercado.

Análise de segmentação de mercado de aço carbono

Análise por tipo

Cabos de aço de baixo carbono devido ao seu amplo uso em diversas indústrias

Em termos de qualidade, o mercado é segmentado em aço de baixo carbono, aço de médio carbono, aço de alto carbono e aço de ultra-alto carbono. Espera-se que o segmento de aço de baixo carbono responda por uma importante participação de mercado de 51,93% em 2026 e provavelmente manterá seu domínio durante o período de previsão. É o tipo preferido devido à sua excelente conformabilidade, soldabilidade e preço acessível. Este tipo é frequentemente usado em aplicações que exigem baixa resistência e alta ductilidade, como painéis de carrocerias automotivas, materiais de construção, tubulações e máquinas de uso geral.

- Por tipo, o segmento de aço de ultra-alto carbono gerará receitas de US$ 61,99 bilhões até 2025.

O aço de médio carbono é mais forte e mais duro que o aço de baixo carbono, mantendo ao mesmo tempo uma usinabilidade superior. Engrenagens, eixos, virabrequins e peças de máquinas são componentes de tipo médio que exigem maior resistência e resistência ao desgaste. Possui uma boa combinação de resistência e conformabilidade, tornando-o excelente para diversas aplicações industriais.

O aço de alto carbono oferece propriedades excepcionais, como dureza e resistência. No entanto, é menos dúctil e mais frágil que outros tipos. Este tipo é frequentemente usado em aplicações de alta resistência, como lâminas, ferramentas de corte, molas e fios. Além disso, o tipo ultra-alto possui dureza e resistência excepcionalmente altas, tornando-o adequado para aplicações específicas que exigem extrema ductilidade e resistência ao desgaste.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de construção civil domina devido ao aumento dos projetos de infraestrutura

Em termos de indústria de uso final, o mercado é segmentado em construção civil, automotivo e transporte, equipamentos industriais, entre outros. Espera-se que o segmento de construção civil detenha a maior participação de mercado de aço carbono de 48,78% em 2026 e provavelmente se expandirá rapidamente durante o período de previsão. Esta expansão pode ser atribuída ao aumento do apoio político e institucional ao desenvolvimento de infra-estruturas habitacionais nas economias em desenvolvimento. O mercado de construção pré-fabricada está aumentando a demanda por produtos devido à crescente popularidade da construção pré-fabricada, pois é uma forma rápida e eficiente de construir estruturas. O produto é vital na construção pré-fabricada, pois é forte, durável e fácil de trabalhar.

O aço carbono é amplamente utilizado em aplicações como motores, painéis de carroceria echassiscomponentes na indústria automotiva e de transporte e deverá ser o segmento de crescimento mais rápido durante os anos projetados. O aumento dos custos de combustível levou à utilização de materiais leves. O produto se destaca como material ideal para a indústria automotiva e de transportes. É um material durável para uso em ambientes agressivos. Isto é importante na indústria automotiva e de transporte, já que os veículos estão frequentemente expostos a condições climáticas extremas e perigos rodoviários.

O aço carbono também é usado para construir máquinas, dutos, equipamentos pesados, componentes estruturais e tanques de armazenamento. Devido à sua ampla disponibilidade e preço acessível, é ideal para indústrias que procuram soluções confiáveis e acessíveis. A integridade, eficácia e segurança de aplicações cruciais são garantidas pelo emprego de aço carbono em equipamentos industriais. Espera-se que a crescente demanda de várias indústrias de uso final aumente o consumo do produto. Por aplicação, o segmento automotivo e de transportes detém 19,04% de participação em 2025.

ANÁLISE REGIONAL

Ásia-Pacífico

Asia Pacific Carbon Steel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 587,9 bilhões em 2025, representando 59,60% de participação, e deverá atingir US$ 617,2 bilhões em 2026. A rápida industrialização e o desenvolvimento de infraestrutura na China e na Índia levam a uma alta demanda pelo produto na Ásia-Pacífico. A indústria da construção, em particular, é um grande impulsionador, com uma procura significativa de aço em estruturas de construção, pontes e infra-estruturas de transporte. Além disso, espera-se que a expansão das operações de produção e o crescimento da indústria automóvel aumentem a procura do produto. O aumento da população, a urbanização e o aumento da renda disponível na região impulsionam o crescimento do mercado da Ásia-Pacífico. O mercado do Japão deverá atingir 40,8 mil milhões de dólares até 2026, o mercado da China deverá atingir 387,2 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 70,3 mil milhões de dólares até 2026.

- Projeta-se que a China testemunhe um forte CAGR de 4,50% durante o período de previsão.

- Na Ásia-Pacífico, o segmento automotivo e de transporte detém uma participação de mercado de 59,60% em 2025.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

A região da Europa capturou 18,90% do mercado global em 2025, gerando 186,8 mil milhões de dólares em receitas, e deverá atingir 195,1 mil milhões de dólares em 2026. O crescimento do mercado europeu e a procura de produtos siderúrgicos são impulsionados por uma forte ênfase no desenvolvimento de infra-estruturas, incluindo redes de transportes, edifícios e projectos de energia. A indústria automotiva, uma grande usuária de aço, desempenha um papel vital no impulso do mercado. Além disso, regulamentações ambientais rigorosas e iniciativas de sustentabilidade estão a promover a adopção de tecnologias de fabrico mais limpas e o desenvolvimento de aço de alta qualidade e baixo carbono. O mercado do Reino Unido deverá atingir 18,6 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 47,6 mil milhões de dólares até 2026.

- Prevê-se que a Europa cresça a um CAGR de 4,2% durante o período de previsão.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 96,8 mil milhões de dólares, representando 9,80% da procura global, e prevê-se que cresça para 101,1 mil milhões de dólares em 2026. A robusta base industrial da América do Norte, particularmente em áreas como a construção, a indústria automóvel e a energia, contribui para a procura do produto. Projetos de expansão de infraestrutura, como redes de transporte e oleodutos e gasodutos impulsionam ainda mais o mercado. Além disso, os avanços técnicos estão melhorando a capacidade de produção e a qualidade dos produtos no mercado regional. No geral, o crescimento económico, a expansão industrial e o foco na inovação estão a promover a procura regional do produto. O mercado dos EUA deverá atingir US$ 76,8 bilhões até 2026.

O aumento da industrialização, do desenvolvimento de infraestrutura e da atividade de construção no Brasil, no México e na Argentina estão impulsionando o mercado da América Latina. A economia em expansão da região e o aumento da procura de sectores intensivos em aço contribuem para a expansão do mercado. O mercado do Médio Oriente e África representou 62 mil milhões de dólares em 2025, representando 6,30% da indústria global, e deverá atingir 64,9 mil milhões de dólares em 2026. No Médio Oriente e África, o mercado é impulsionado pela crescente procura de aço das indústrias de construção, petróleo e gás e indústria transformadora. O foco da região na diversificação das economias, no estabelecimento de megaprojectos e no investimento em infra-estruturas está a permitir que o mercado floresça.

América latina

Em 2025, a América Latina representava 62 mil milhões de dólares, representando 5,40% do mercado mundial, e prevê-se que cresça para 64,9 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes empregam uma combinação estratégica de aquisições e lançamentos de novos produtos para fortalecer a posição no mercado

O mercado global está significativamente consolidado, com players importantes como ArcelorMittal, NIPPON STEEL CORPORATION, POSCO e Baosteel Group Corporation. Essas empresas competem principalmente com base nos preços e nos atributos de aplicação de seus produtos. A maioria das empresas globais está a investir em novas tecnologias de produção em mercados-chave. Os principais intervenientes no mercado estão a desenvolver novos produtos mais sustentáveis e eficientes. Esses produtos utilizam novas tecnologias e materiais, oferecendo diversas vantagens em relação aos produtos tradicionais. Os principais intervenientes também estão a formar parcerias com outras empresas para partilhar recursos e conhecimentos, o que pode ajudar no desenvolvimento de novos produtos, na expansão de redes e na melhoria da eficiência global.

Lista das principais empresas de aço carbono:

- ArcelorMittal(Luxemburgo)

- NIPPON STEEL CORPORAÇÃO. (Japão)

- POSCO (Coréia do Sul)

- Corporação do Grupo Baosteel (China)

- JFE Steel Corporation (Japão)

- Tata Steel Limited (Índia)

- Corporação Siderúrgica dos Estados Unidos (EUA)

- ThyssenKrupp AG (Alemanha)

- Grupo HBIS(China)

- JSW Steel Corporation (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024 -JSW Steel Limited e JFE Steel Corporation formaram uma joint venture chamada SW JFE Electrical Steel Private Limited. A joint venture formada se alinha ao crescente mercado de aço elétrico de grãos orientados na Índia.

- Maio de 2023–A JSW Steel afirmou que sua subsidiária integral JSW Steel Coated Products Limited concluirá a aquisição da National Steel and Agro Industries (NSAIL) por um pagamento total de US$ 75 milhões.

- Maio de 2023 –A Saudi Aramco & public Investment e o Baosteel Group anunciaram uma joint venture para construir uma fábrica de aço na Arábia Saudita com capacidade anual de 2,5 milhões de toneladas de ferro reduzido direto e 1,5 milhão de toneladas de chapa de aço.

- Setembro de 2022 –A ArcelorMittal Nippon Steel India Limited anunciou a nova construção e capacidade de laminação a quente e instalações upstream na Hazira Steel India. A empresa anunciou a aquisição de ativos de energia elétrica, portos e infraestrutura que eram operados por empresas distintas.

- Janeiro de 2022 –A POSCO fez parceria com o Grupo Adani e anunciou o estabelecimento de uma usina siderúrgica integrada e corporação de exploração com um investimento estimado de US$ 5 bilhões.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado examina minuciosamente fatores-chave, como grandes empresas, bens e serviços. Ele também fornece tendências de mercado e destaca avanços importantes do setor. O estudo inclui diversas variáveis que contribuíram para o crescimento do mercado nos últimos anos e os fatores listados acima. Ele examina as mais novas dinâmicas e oportunidades de mercado do setor, bem como dados históricos e estimativas de crescimento de receitas nos níveis global, regional e nacional.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,5% (2026-2034) |

|

Unidade |

Valor (US$ bilhões), Volume (Kiloton) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 987,00 bilhões em 2025 e está projetado para atingir US$ 1.484,10 bilhões até 2034.

Em 2025, o tamanho do mercado Ásia-Pacífico era de US$ 587,9 bilhões.

O mercado apresentará um CAGR de 4,5% durante o período de previsão (2026-2034).

Espera-se que o segmento de aço de baixo carbono lidere o mercado durante o período de previsão.

A crescente indústria da construção e os gastos com infraestrutura são fatores que impulsionam o mercado.

ArcelorMittal, Nippon Steel Corporation., POSCO e HBIS Group são importantes players no mercado global.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

Prevê-se que a crescente demanda de projetos de construção civil e comercial impulsione a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco