Tamanho do mercado de drones de carga, participação e análise da indústria, por tipo (asa fixa, híbrida e rotativa), por nível de automação (totalmente e semi-autônomo, controlado remotamente), por alcance (muito curto, curto, médio e longo), por capacidade de carga útil (peso pena, leve, peso médio e levantamento pesado), por componente (câmera, sensores, equipamentos, pacotes de entrega), por aplicação (carga comercial e militar), por indústria de usuário final (comércio eletrônico, construção, governo e defesa) Organização, Saúde, Offshore e Energia), Relatório de Previsão Regional, 2025-20

PRINCIPAIS INFORMAÇÕES DE MERCADO

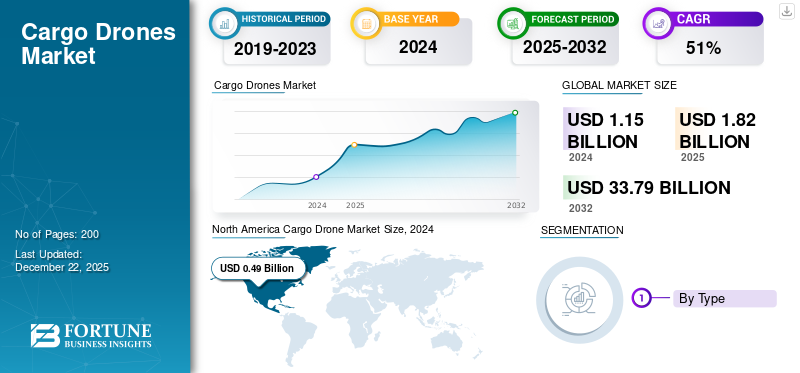

O tamanho do mercado global de drones de carga foi avaliado em US$ 1,15 bilhão em 2024 e deve crescer de US$ 1,82 bilhão em 2025 para US$ 33,79 bilhões até 2032, exibindo um CAGR de 51,8% durante o período de previsão. A América do Norte dominou o mercado de drones de carga com uma participação de mercado de 42,61% em 2024.

O mercado global de drones de carga está experimentando um forte crescimento, impulsionado pela expansão do comércio eletrônico, pelos avanços tecnológicos e por políticas regulatórias favoráveis. À medida que as empresas procuram melhorar a eficiência logística, a utilização de drones de carga aumentará.

Os principais players da indústria de drones de carga, como DJI, Zipline e Amazon Prime Air, estão ampliando os limites da inovação com tecnologias de drones de ponta e ampliando suas capacidades logísticas. Os drones de remessa, que são veículos aéreos pilotados remotamente ou autônomos, são usados para transportar mercadorias rapidamente em diferentes distâncias. Esses drones são categorizados em drones de asa fixa, híbridos e de asa rotativa e são ainda classificados com base no tamanho da carga útil, alcance e nível de automação. Os drones de remessa permitem serviços de entrega rápida e constituem um componente crucial da logística contemporânea e das cadeias de abastecimento no comércio eletrônico, na saúde e nas forças armadas.

Descarregue amostra grátis para saber mais sobre este relatório.

As perspectivas para a indústria de drones de carga são altamente promissoras, com crescimento substancial projetado nos próximos anos. À medida que a tecnologia avança e os quadros regulamentares se tornam mais favoráveis, é provável que a integração dos drones de carga nas atuais redes de logística e abastecimento acelere. A cooperação entre fabricantes de drones de carga, empresas de logística e agências reguladoras também será crucial para superar obstáculos e abrir novas oportunidades de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Drones de Carga PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2024: US$ 1,15 bilhão

- Tamanho do mercado em 2025: US$ 1,82 bilhão

- Tamanho do mercado previsto para 2032: US$ 33,79 bilhões

- CAGR: 51,8% de 2026–2034

- A América do Norte dominou o mercado de drones de carga com uma participação de 42,61% em 2024.

- O segmento de asa rotativa detinha a maior participação de mercado por tipo.

- O segmento semiautônomo foi responsável pela maior participação por modo de operação.

América do Norte

A América do Norte lidera o mercado devido a fortes investimentos, inovação tecnológica e regulamentações de apoio.

Europa

A Europa é o segundo maior mercado, apoiado por uma indústria aeroespacial robusta e por iniciativas de drones apoiadas pelo governo.

Ásia-Pacífico

A Ásia-Pacífico é a região que mais cresce, impulsionada pela expansão da atividade de comércio eletrónico e pela crescente procura de soluções logísticas eficientes.

NÓS.

Os crescentes investimentos nos EUA em logística de drones e regulamentações de apoio da FAA estão acelerando a expansão do mercado.

Japão

Japão As crescentes capacidades de fabricação de drones e a crescente adoção de tecnologias logísticas avançadas estão apoiando o crescimento do mercado.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Crescimento do comércio eletrônico e serviços de entrega sob demanda para impulsionar o crescimento do mercado

A expansão das plataformas de varejo online, combinada com o aumento dos serviços de entrega imediata, levou a uma transformação significativa na logística. O mercado está a registar um crescimento significativo, impulsionado pela aceleração do comércio eletrónico e pela crescente procura de serviços de entrega a pedido. As expectativas dos consumidores quanto a entregas rápidas levam as empresas a desenvolver tecnologias logísticas avançadas, como drones de carga, para satisfazer as expectativas dos consumidores. As entregas por drones proporcionam comodidade, permitindo-lhes reduzir os tempos de trânsito, especialmente em regiões urbanas.

As empresas de comércio eletrónico exploram ativamente a incorporação de drones de envio nas suas redes logísticas para impulsionar as métricas de desempenho e, ao mesmo tempo, aumentar os índices de aprovação dos clientes. A crescente procura dos consumidores por serviços de entrega rápida motiva as empresas a implementar a tecnologia drone como uma vantagem competitiva numa indústria cada vez mais sobrelotada. As redes de distribuição de suprimentos médicos, os serviços de entrega de alimentos e as empresas retalhistas estão a adotar esta tecnologia, contribuindo para um maior investimento e apoio regulamentar no setor. A capacidade de alinhar as funcionalidades dos drones de envio com os requisitos em evolução do comércio eletrónico sublinha o seu papel essencial no futuro da logística e do transporte, impulsionando fortes tendências de expansão no mercado.

Estruturas regulatórias de apoio e desenvolvimento de infraestrutura para ampliar a demanda de produtos

O mercado depende fortemente de regulamentações governamentais e do desenvolvimento de infraestruturas como principais motores de crescimento. Numerosos países reconhecem os drones de carga como ferramentas transformadoras para a logística e o transporte, levando-os a criar estruturas regulamentares de apoio. Estas políticas favoráveis incentivam o investimento e a inovação na indústria de drones. Além disso, o desenvolvimento pelos governos de zonas espaciais aéreas especializadas e de instalações de carregamento para apoiar as operações de transporte de mercadorias com drones catalisa a expansão do mercado.

Restrições de mercado

Altos custos iniciais e regulamentações rígidas de operação de drones restringem o crescimento do mercado

O desenvolvimento do mercado de carga é amplamente limitado pelos altos custos de configuração e pelos rigorosos requisitos legais que regem o uso de drones. A natureza intensiva de capital da indústria, abrangendo o desenvolvimento de tecnologias avançadas de drones, a manutenção contínua e o estabelecimento de infraestruturas de apoio, coloca barreiras de entrada significativas para novos intervenientes no mercado. Além disso, regulamentações rígidas da indústria da aviação sobre protocolos de segurança, controle do espaço aéreo e limites operacionais restringem significativamente o uso de drones em sistemas de transporte de carga.

Escassez de mão de obra qualificada e risco de segurança cibernética para impedir o crescimento do mercado

À medida que a procura crescente por tecnologia superior de drones continua a aumentar, o setor necessita urgentemente de uma força de trabalho altamente treinada, capaz de projetar, operar e manter estes sistemas avançados. No entanto, a base de talentos existente é inadequada para satisfazer esta procura, causando potencialmente atrasos no desenvolvimento e na implantação.

O uso crescente de drones em consignação para transporte de mercadorias introduz riscos significativos de segurança cibernética. Estes sistemas são alvos cada vez mais atraentes para os hackers, com vulnerabilidades que vão desde violações de dados e acesso não autorizado a sistemas de voo até ataques cibernéticos mais amplos. Tais ameaças representam sérias ameaças às operações individuais de drones e à integridade e segurança da rede alargada de logística e transporte.

Oportunidades de mercado

Avanços tecnológicos e necessidade crescente de soluções logísticas mais inteligentes para favorecer o crescimento do mercado

Os sistemas de entrega tradicionais estão cada vez mais sobrecarregados, especialmente em zonas rurais de difícil acesso, o que leva mais empresas a explorar soluções baseadas em drones. A pressão por entregas rápidas, economia de custos e opções ecológicas está impulsionando a adoção do produto. Os quadros regulamentares estão a evoluir para apoiar as operações de drones, reforçando ainda mais a sua viabilidade em sistemas de entrega modernos.

Existem muitas oportunidades em setores como o comércio eletrónico, os cuidados de saúde e a entrega de alimentos, onde os drones podem melhorar a velocidade e a eficiência. O avanço dos projetos de mobilidade aérea urbana sinaliza um futuro em que as entregas por drones se tornarão parte integrante dacidade inteligenteinfraestrutura e planejamento logístico. As empresas podem colaborar com governos locais e empresas de tecnologia para explorar inovações e ampliar os seus serviços. À medida que cresce a necessidade de suprimentos médicos rápidos e itens essenciais, os drones de remessa estão se tornando uma solução crucial para entregas urgentes na área da saúde.

As tendências recentes do mercado mostram um aumento nos investimentos em pesquisa e desenvolvimento, com foco no aumento das capacidades dos drones, como capacidade de carga útil e alcance de voo. A integração da inteligência artificial e do aprendizado de máquina otimiza ainda mais os sistemas de entrega, permitindo recursos como rastreamento em tempo real. A sustentabilidade continua a ser uma prioridade fundamental, com as empresas a perseguirem projetos de drones elétricos e híbridos para reduzir a pegada de carbono das operações logísticas.

Tendências do mercado de drones de carga

Alto investimento em pesquisa e desenvolvimento para impulsionar o crescimento do mercado

O investimento significativo em pesquisa e desenvolvimento (P&D) é um fator-chave por trás do avanço de soluções de entrega eficientes, alimentando o crescimento do mercado de drones de carga. À medida que as empresas de vários setores reconhecem o potencial transformador da tecnologia dos drones na logística e no transporte marítimo, estão a comprometer recursos substanciais para a inovação e adoção de drones de entrega. Essas iniciativas estão focadas em melhorar as capacidades críticas dos drones, como capacidade de carga útil, alcance de voo,bateriavida e sistemas de navegação.

A crescente demanda por opções de entrega mais rápidas e sustentáveis está impulsionando a criação de algoritmos avançados e tecnologias de IA que ajudam a otimizar o roteamento e garantir que as entregas aconteçam no prazo. Este foco intensificado em P&D leva a avanços tecnológicos significativos e também promove parcerias entre fabricantes de drones, empresas de logística e órgãos reguladores. Juntas, estas partes interessadas estão a trabalhar para construir um ecossistema bem estabelecido que apoie a adoção mais ampla de drones de carga. Como resultado, o mercado está preparado para um crescimento impressionante, abrindo caminho para uma grande transformação na forma como as mercadorias são transportadas e entregues em vários setores.

Análise de Segmentação

Por tipo

Os drones de asa rotativa dominam o mercado devido à sua ampla adoção em diferentes setores

Por tipo, o mercado é dividido em asa fixa, híbrida e asa rotativa. O segmento de asas rotativas detém a maior participação no mercado de drones de carga. Espera-se que seja o segmento de crescimento mais rápido devido à sua ampla adoção em vários setores e aos mecanismos operacionais relativamente simples. Esses drones são menos complicados e exigem menos investimento do que os drones de asa fixa e híbridos. Sua capacidade de pairar e manobrar facilmente em espaços restritos os torna valiosos para entregas e transporte urbano.

O segmento híbrido também está experimentando um crescimento significativo. Os drones híbridos combinam capacidades multi-rotor com drones de asa fixa, apresentando vantagens em áreas urbanas e longas trajetórias de voo, criando novas oportunidades de mercado e impulsionando o impulso durante o período de previsão. Empresas como Silent Arrow e Elroy Air oferecem soluções híbridas de drones, enquanto empresas como Airbus e Textron investem pesadamente no desenvolvimento de drones híbridos de carga, resultando em um impulso positivo neste segmento.

Por exemplo, em fevereiro de 2025, a AFWERX concedeu à Traverse Aero Corporation um contrato de Fase I de US$ 75.000 para apoiar o desenvolvimento de seu principal drone de carga Orca Hybrid. Este drone foi projetado para resolver desafios logísticos críticos para o Departamento da Força Aérea dos EUA (DAF).

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por nível de automação

O crescente foco no aumento da segurança, eficiência e versatilidade em diversas aplicações promove o crescimento do segmento semi-autônomo

Por nível de automação, o mercado é segmentado em totalmente autônomo, semiautônomo e controlado remotamente.

O segmento semiautônomo detém a maior participação de mercado. Esses sistemas fornecem uma combinação de controle remoto e recursos autônomos, aumentando a segurança, a eficiência e a versatilidade em diversas aplicações, incluindo os setores militar, comercial e industrial. O rápido crescimento do comércio eletrónico aumentou a procura por serviços de entrega mais rápidos e fiáveis, levando as organizações a explorar soluções alternativas para drones controlados remotamente. No entanto, estes sistemas podem ser suscetíveis a perdas de comunicação em cenários de corte de sinal, o que pode causar fiabilidade.

Espera-se que os sistemas totalmente autônomos cresçam no maior CAGR durante o período de estudo. As empresas estão cada vez mais focadas no desenvolvimento de sistemas de drones totalmente autônomos, de ponta a ponta, que reduzam o risco de erros humanos e, ao mesmo tempo, melhorem a velocidade e a precisão da entrega. Com a crescente procura por entregas mais rápidas, eficientes e económicas, especialmente no setor do comércio eletrónico, juntamente com os avanços tecnológicos, espera-se que o segmento cresça substancialmente.

Por exemplo, em março de 2023, a Kaman Corporation firmou uma aliança comercial de longo prazo com a PHI Aviation para criar o programa KARGO UAV para voos comerciais. Além de colaborar com Kaman no projeto do UAV autônomo, a PHI concordou em encomendar 50 aeronaves. A aeronave pode voar remotamente ou completamente sozinha.

Por intervalo

Segmento muito curto (até 45 km) domina o mercado devido à sua acessibilidade

Por autonomia, o mercado é dividido em muito curta (até 45km), curta (45km a 150km), média (150km a 550km) e longa (acima de 550km). O segmento muito curto (até 45 km) domina o mercado, pois é utilizado para diversas aplicações industriais, como entregas de alimentos e bebidas, comércio eletrônico, logística, saúde e varejo. Estes drones são relativamente acessíveis do que as alternativas de médio e longo alcance e cumprem eficazmente os requisitos operacionais essenciais destas indústrias, contribuindo para a sua forte presença no mercado.

Com o aumento das tensões geopolíticas e um aumento na procura de transporte de carga de longo alcance, prevê-se que o segmento longo (acima de 550 km) registe o maior CAGR durante o período de previsão. Os principais adoptantes da categoria de longo alcance são os sectores militar, logístico e da cadeia de abastecimento, que investem cada vez mais no desenvolvimento destes sistemas. Os drones de longo alcance oferecem vantagens críticas, como confiabilidade, preço acessível e entrega mais rápida, resultando no crescimento mais rápido do segmento.

Por exemplo, em setembro de 2024, o Departamento da Força Aérea dos EUA, por meio de seu programa AFWERX, concedeu à Silent Arrow um contrato SBIR Fase II de US$ 1,25 milhão. Este contrato apoia o desenvolvimento do Silent Arrow CLS-300 (“Sistema Logístico Contestado, Alcance 300nm-500nm”), um drone de remessa projetado para enfrentar os desafios logísticos mais exigentes da Força Aérea.

Por capacidade de carga útil

Segmento leve (5-45 kg) lidera devido à sua acessibilidade e versatilidade

Pela capacidade de carga útil, o mercado é segmentado em peso pena (0,004 a 5 kg), peso leve (5-45 kg), peso médio (45-150 kg) e levantamento pesado (150 kg e acima). Atualmente, o segmento leve (5-45kg) domina o mercado com aplicações que vão do comércio eletrônico ao militar. Esses drones atendem aos requisitos operacionais essenciais, ao mesmo tempo que oferecem situações acessíveis e confiáveis. Por exemplo, a carga útil do comércio eletrônico varia de 0,5 kg a 45 kg no máximo; o mesmo vale para cuidados de saúde, offshore e energia e outras aplicações comerciais. Apenas alguns setores, como logística de construção e cadeias de abastecimento, exigem drones com maior capacidade de carga útil. Na maioria dos casos, os utilizadores finais preferem não investir em sistemas mais pesados e mais caros, a menos que seja necessário. Esta abordagem consciente dos custos, combinada com a utilidade versátil dos drones leves, contribui significativamente para a posição dominante do segmento no mercado.

O segmento de transporte pesado (150 kg e acima) é a segunda categoria de crescimento mais rápido, atribuída à crescente demanda nas áreas militar e de defesa, construção, logística e cadeia de suprimentos, e outras operações de transporte pesado. Os sectores militar e logístico estão a investir fortemente em investigação e desenvolvimento para expandir as capacidades dos drones de transporte pesado.

Por exemplo, em janeiro de 2025, a Windracers revelou sua próxima geração de aeronaves de carga autônomas, Windracers ULTRA MK2. Este drone de carga apresenta um aumento de 50% na capacidade de carga útil, capaz de transportar até 150 kg, reduzindo pela metade os custos de combustível por kg.

Por componente

O segmento de sensores lidera devido ao seu papel essencial na funcionalidade dos drones

Por componente, o mercado é categorizado em câmera,sensores, equipamentos, pacotes de entrega e outros. O segmento de sensores domina o mercado e está preparado para experimentar o maior CAGR durante o período de previsão. A categoria de sensores consiste em subcomponentes como IMUs, GPS/GNSS, sensores de sensoriamento remoto (sensor IR/térmico, RGB e multiespectral, sensores hiperespectrais, LiDAR e radar de abertura sintética) e outros (sensores ultrassônicos, detectores de gás, sensores de radiação, sensores de profundidade, sensores de nível e sensores de fluxo). Esses sensores desempenham um papel crucial na coleta de dados circundantes e na transferência posterior desses dados para computadores centrais. Alguns sensores, como IMUs, GPS/GNSS e unidades específicas de sensoriamento remoto, são essenciais para melhorar as capacidades operacionais. Vários setores de uso final exigem configurações de sensores personalizadas, adaptadas às suas necessidades específicas, alimentando ainda mais o crescimento neste segmento.

O segmento de câmeras detém a segunda maior participação no mercado. As câmeras são importantes para sistemas de drones de carga devido às suas aplicações multifuncionais em videografia, vigilância, monitoramento de entrega e verificação de segurança. O segmento de câmeras é subdividido em LiDAR, Multiespectral e Hiperespectral, Câmera IR e Outros. Nesta era moderna, cada drone vem com sistemas de câmeras integrados que transmitem imagens ao vivo para a estação terrestre ou as armazenam localmente para revisão pós-missão.

Por aplicativo

Segmento de carga comercial lidera o mercado devido ao seu uso em expansão

Por aplicação, o mercado é categorizado em carga comercial e carga militar. Os segmentos de carga comercial incluem entrega de última milha (alimentos e produtos de conveniência, amostras/suprimentos médicos e comércio eletrônico), entrega de pacotes/produtos (entrega em áreas remotas e entrega em áreas urbanas), transporte de carga em locais remotos e outros (radiestesia de incêndio e inteligência, vigilância e reconhecimento (ISR)). O segmento de carga comercial detém a maior participação de mercado. Atualmente, a indústria utiliza drones para diversas aplicações, desde entregas de última milha até locais remotos em setores como energia e construção. Recentemente, tem havido uma tendência crescente de utilização de soluções de carga para logística de longa distância e operações da cadeia de abastecimento, sinalizando uma expansão significativa do seu papel no transporte comercial.

Por exemplo, em novembro de 2023, a Dronamics, a primeira companhia aérea de drones de carga licenciada para operar na Europa, celebrou um acordo de interline com a Qatar Airways Cargo. Esta colaboração permite à Dronamics oferecer serviços de carga a partir dos seus portos de drones, inicialmente na Grécia, para a rede global da Qatar Airways Cargo, incluindo destinos importantes como Singapura, China, Hong Kong e EUA (JFK).

Prevê-se que o segmento de carga militar cresça no maior CAGR durante o período de previsão. O segmento abrange drones de carga de combate, logística, inteligência, vigilância e reconhecimento (ISR). O crescimento é atribuído ao aumento das tensões geopolíticas e ao aumento correspondente nos gastos com defesa, o que estimulou uma forte procura de drones militares de carga na indústria.

Por setor de usuário final

O aumento dos investimentos em tecnologias avançadas para logística militar impulsiona a expansão do segmento de organizações governamentais e de defesa

De acordo com a indústria de usuários finais, o mercado está fragmentado em comércio eletrônico, construção, organizações governamentais e de defesa, saúde, offshore e energia, entre outros. As organizações governamentais e de defesa detêm a maior quota de mercado devido aos seus investimentos significativos em tecnologias avançadas para logística militar, segurança e vigilância e à necessidade de soluções de entrega rápidas e económicas num ambiente desafiante. Além de financiar iniciativas de investigação e desenvolvimento, os governos estão a formular ativamente quadros regulamentares para garantir a utilização segura e eficaz dos drones, tanto nos domínios militares como civis.

Por exemplo, em outubro de 2023, a European Medical Drone e a Dufour Aerospace assinaram um acordo de cooperação para o desenvolvimento e compra de 11 aeronaves Aero2 de asa inclinada não tripulada. O acordo inclui a entrega de 1 aeronave protótipo Aero2 X2.3 em 2024, seguida de 10 aeronaves Aero2 de série, com entrega a partir de 2026.

O comércio eletrônico detém a segunda maior participação de mercado devido à crescente demanda por entregas mais rápidas, eficientes e econômicas. Estes drones oferecem uma solução atraente para a logística de última milha e transfronteiriça, contornando o congestionamento do tráfego e seguindo rotas diretas, reduzindo assim significativamente os prazos de entrega, um fator chave no cenário competitivo do comércio eletrónico.

As entregas de drones podem ser mais baratas do que os veículos terrestres, especialmente para operações de última milha, pois requerem menos combustível, mão-de-obra e manutenção. O rápido crescimento do comércio eletrónico impulsiona a procura de serviços de entrega mais rápidos e fiáveis, tornando a tecnologia dos drones uma solução atraente para empresas que procuram melhorar a sua logística. Empresas como Walmart e Amazon estão explorando e implementando ativamente serviços de entrega por drones para atender à crescente demanda por entregas mais rápidas e convenientes.

Análise da Cadeia de Suprimentos

O mercado abrange váriosveículos aéreos não tripulados (UAVs)projetado especificamente para o transporte de mercadorias. Esses drones podem variar de pequenos drones de entrega usados para entregas locais até drones maiores, capazes de transportar cargas pesadas por distâncias mais longas. Vários fatores, incluindo o comércio eletrônico, a urbanização e a necessidade de transporte confiável em áreas remotas, influenciam o crescimento do mercado.

A cadeia de suprimentos para o mercado inclui vários componentes principais

- Fabricantes: Empresas que projetam e produzem drones, como DJI, Natilus e outros. Essas empresas são responsáveis pelos avanços tecnológicos, garantindo a segurança e cumprindo as regulamentações.

- Fornecedores de componentes: Os drones em consignação consistem em vários componentes, incluindo sistemas de propulsão, baterias, sensores e sistemas de navegação. Os fornecedores destes componentes desempenham um papel crucial na cadeia de abastecimento, pois devem fornecer peças fiáveis e de alta qualidade que cumpram os padrões da indústria.

- Logística e Distribuição: Uma vez produzidos, os drones de remessa devem ser entregues aos centros de distribuição ou clientes. As empresas de logística podem fazer parceria com fabricantes de drones para facilitar este processo, garantindo que os drones cheguem ao seu destino de forma eficiente.

- Operadores: Este segmento inclui empresas e organizações que operam drones de transporte para diversos fins, como serviços de entrega de última milha, transporte de suprimentos médicos e aplicações agrícolas. Os operadores são essenciais para testar e dimensionar o uso de drones em situações do mundo real.

- Órgãos Reguladores: Agências governamentais e órgãos reguladores estabelecem a estrutura dentro da qual os drones de carga podem operar. A conformidade com os regulamentos relativos ao tráfego aéreo, padrões de segurança e impactos ambientais é essencial para toda a cadeia de abastecimento.

Perspectiva Regional do Mercado de Drones de Carga

Por geografia, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Cargo Drone Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado devido a uma combinação de fatores, incluindo investimento significativo, inovação tecnológica, um quadro regulamentar de apoio e a presença de grandes players da indústria e startups que transformam a logística e os serviços de entrega.

A região, especialmente os EUA, é um centro de inovação tecnológica em vários setores, incluindo a tecnologia de drones. As empresas da região estão a investir fortemente no desenvolvimento de drones avançados concebidos para logística e transporte. A Administração Federal de Aviação dos EUA (FAA) apoia o crescimento da indústria através de leis como a regra de identificação remota, que exige que todos os drones sejam equipados com sistemas de rastreamento e identificação. Isto facilita uma integração mais segura dos drones no espaço aéreo nacional e melhora a segurança.

A ascensão do comércio eletrónico alimentou a procura de soluções de entrega mais rápidas e fiáveis, criando oportunidades para drones de carga na região. Os principais players do mercado de drones de carga da América do Norte incluem Natilus, Kaman Corporation e Sabrewing Aircraft Company.

Por exemplo, em maio de 2024, o desenvolvedor de drones Elroy Air, com sede na Califórnia, colaborou com a Leidos para destacar um protótipo de avião de carga autônomo para a Marinha e o Corpo de Fuzileiros Navais dos EUA. No âmbito do programa, o grupo implementará um sistema de Logística Expedicionária de Veículo de Reabastecimento Aéreo Médio (MARV-EL) contratado para ter especificações de “peso médio”.

Europa

A Europa é a segunda maior região do mercado, depois da América do Norte, devido a fatores como um setor aeroespacial robusto, melhorias regulatórias e fabricantes de drones bem estabelecidos e projetos apoiados pelo governo. A Europa tem uma indústria aeroespacial bem estabelecida, que contribui para o desenvolvimento e fabrico de tecnologias de drones. Muitos governos europeus estão investindo em tecnologia drone e apoiando projetos de pesquisa e desenvolvimento, o que impulsiona ainda mais o crescimento do mercado.

Por exemplo, a Dynamics, uma startup aeroespacial búlgara especializada em drones de carga não tripulados, está a avançar para a implantação comercial através da colaboração com o fornecedor de logística internacional DHL.

Ásia-Pacífico

O mercado de drones de carga da Ásia-Pacífico está a registar o crescimento mais rápido a nível mundial devido ao aumento da actividade de comércio electrónico, aos avanços na tecnologia de drones e à necessidade de soluções logísticas eficientes, particularmente em áreas urbanas densamente povoadas. O aumento das compras online e a procura por serviços de entrega rápidos e fiáveis alimentam a procura por soluções logísticas de drones. Além disso, a rápida urbanização e as complexas redes logísticas da região criam uma necessidade de soluções inovadoras, como a entrega por drones, que podem oferecer opções económicas e eficientes em termos de tempo para a entrega no último quilómetro.

Países como China, Índia e Japão são importantes centros de fabricação de drones, impulsionando ainda mais o crescimento da região.

Por exemplo, em fevereiro de 2025, o fabricante de drones Scandron, com sede em Bengaluru, lançou o CargoMax 20KHC, o drone de carga mais poderoso da Índia, que pode transportar uma carga útil de 200 kg. Construído para promover a logística aérea, especialmente para as Forças Armadas Indianas, o drone totalmente autônomo facilita entregas de última milha sem complicações, com um alcance operacional de 15 km e um teto AMSL de 6.000 m.

Resto do mundo

O Médio Oriente e África estão a registar um crescimento substancial devido à crescente procura de uma logística eficiente e económica, particularmente nos sectores da agricultura, construção e ajuda humanitária. Os avanços tecnológicos e o crescente apoio governamental à adoção de drones apoiam ainda mais esta procura. Vários países da região estão a implementar políticas e regulamentos de apoio para promover a tecnologia dos drones. Os EAU e Israel são países líderes no mercado de drones, alavancando fortes capacidades tanto para aplicações civis como militares. Por exemplo, em Fevereiro de 2025, os EAU anunciaram um movimento ousado para transformar o transporte urbano, lançando o mapeamento de corredores aéreos e desenvolvendo regulamentos para táxis aéreos tripulados e autónomos e drones de remessa.

O mercado de drones de carga da América Latina está preparado para um crescimento significativo devido a factores, incluindo uma infra-estrutura de transporte subdesenvolvida, uma topografia complexa e uma procura crescente por serviços de entrega eficientes e rápidos, especialmente em áreas rurais e bens a pedido. A concentração de reservas de lítio na região, particularmente no “triângulo do lítio” da Bolívia, Argentina e Chile, apresenta uma oportunidade significativa para a indústria de carga aérea, incluindo a logística de drones, conectar locais remotos de mineração com centros de produção globais.

Cenário Competitivo

Principais participantes da indústria

Principais participantes se concentram em inovações para desenvolver políticas para integração comercial de drones

As crescentes capacidades tecnológicas e a necessidade de soluções logísticas avançadas resultaram num mercado de drones em rápida evolução. Os principais produtores de drones de carga, como Amazon, UPS e Google, juntamente com startups inovadoras como Zipline e Matternet, estão a explorar diversos casos de utilização no comércio eletrónico e nas entregas médicas. Os quadros regulamentares desempenham um papel fundamental na definição da trajetória do mercado. Autoridades como a FAA e homólogas a nível mundial estão a trabalhar para desenvolver políticas paradrone comercialintegração no espaço aéreo. Cada empresa enfrenta intensa concorrência devido aos avanços na vida útil da bateria, otimização de IA, sistemas de navegação e outras tecnologias.

Parcerias estratégicas e empreendimentos colaborativos provaram ser eficazes para a integração operacional e o crescimento do mercado. Ao mesmo tempo, o aumento do investimento no sector está a alimentar maiores esforços de I&D. No entanto, apesar do seu potencial promissor, o mercado enfrenta desafios relacionados com a percepção pública e questões de segurança. Com os desenvolvimentos contínuos, espera-se que os drones de transporte se tornem uma parte importante dos sistemas de entrega e logística e redefinam o futuro do transporte.

LISTA DAS PRINCIPAIS EMPRESAS DE DRONE DE CARGA PERFILADAS

- DJI (China)

- Parrot SA (França)

- Natilus (EUA)

- Dronâmica(REINO UNIDO.)

- Flecha Silenciosa (EUA)

- Sabrewing Aircraft Company (EUA)

- Elroy Air (EUA)

- Volocopter GmbH (Alemanha)

- Dufour Aeroespacial (Suíça)

- Dinâmica H3 (Singapura)

- (EUA)

- Kaman Corporation (EUA)

- AIRBUS (Holanda)

- Elbit Sistemas (Israel)

- IAI (Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025- A Piasecki Aircraft anunciou a aquisição do Kargo UAV da Kaman Air Vehicles, expandindo suahelicópteroe portfólio de drones. A Piasecki Aircraft está empenhada em acelerar o desenvolvimento do UAV Kargo e pretende entregar um modelo pronto para produção até o final de 2026.

- Setembro de 2024- Dufour Aerospace, o inovador fabricante suíço de drones e eVTOL, Areion, um inovador líder em drones nos EUA e sucessor do Spright, renovaram suas parcerias. Como parte do acordo, a Areion adquiriu 40 drones Aero2, com opção de compra de até mais 100 aeronaves.

- Fevereiro de 2023- A empresa búlgara de drones de carga Dronamics forneceu um contrato de US$ 3,18 milhões a uma empresa australiana, nomeadamente a Quickstep Holdings. A empresa fabrica componentes aeroespaciais para a produção e fornecimento de aeronaves de carga não tripuladas Black Swan.

- Janeiro de 2023 – A Ameriflight encomendou 20 aeronaves de carga autônomas Natilus no valor de US$ 134 milhões, marcando um passo estratégico para se tornar a primeira transportadora regional dos EUA a ser pioneira em um novo modelo para o futuro das operações de frete aéreo.

- Novembro de 2022 - A Arabian Development and Marketing Corporation (ADMC) fez um pedido de 52 veículos aéreos não tripulados (UAVs) de carga pesada da Sabrewing Aircraft Company, Inc. Esta aquisição segue o voo bem-sucedido da aeronave Sabrewing Rhaegal-A (Alpha), que pode transportar uma carga útil de 829 libras (374 kg), marcando a maior capacidade até o momento para um UAV de carga comercial.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e enfatiza aspectos-chave, como principais players, ofertas, objetos e usuários finais de drones de carga. Além disso, o relatório também fornece informações sobre tendências de mercado, cenário competitivo, concorrência de mercado, preços de produtos, análise regional, participantes do mercado e desenvolvimento chave da indústria. Além do acima exposto, o relatório abrange diversos fatores que deverão contribuir para o crescimento do mercado nos próximos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 51,8% de 2025 a 2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por nível de automação

|

|

|

Por intervalo

|

|

|

Por capacidade de carga útil

|

|

|

Por componente

|

|

|

Por aplicativo

|

|

|

Por setor de usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em 1,15 mil milhões de dólares em 2024 e deverá ser de 33,79 mil milhões de dólares em 2032.

O mercado provavelmente crescerá a um CAGR de 51,8% durante o período de previsão (2025-2032).

Os principais players do setor são DJI, Parrot SA, Natilus, Dronamics, Silent Arrow, Sabrewing Aircraft Company, Elroy Air, Volocopter GmbH, Dufour Aerospace, H3 Dynamics, Bell Textron Inc., Kaman Corporation, AIRBUS e Elbit Systems.

A América do Norte lidera o mercado.

A expansão do comércio eletrônico e a crescente adoção de serviços de entrega sob demanda estão preparadas para impulsionar o crescimento do mercado.

Altos custos iniciais, regulamentações operacionais rígidas, escassez de mão de obra qualificada e riscos de segurança cibernética dificultam o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco