Tamanho do mercado de transporte de carga, participação e análise da indústria, por tipo de carga (granel líquido, granel seco, carga geral, carga de contêineres), por tipo de indústria (alimentos e bebidas, manufatura, petróleo, gás e minérios, elétricos e eletrônicos) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

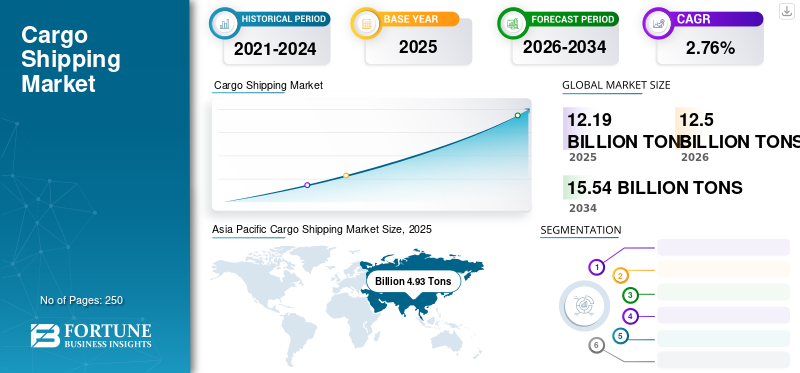

O tamanho do mercado global de transporte de carga foi de 12,19 bilhões de toneladas em 2025 e deverá crescer de 12,5 bilhões de toneladas em 2026 para 15,54 bilhões de toneladas até 2034, exibindo um CAGR de 2,76% durante o período de previsão. A Ásia-Pacífico dominou o mercado de transporte marítimo de carga com uma participação de mercado de 40,41% em 2025. O mercado de transporte marítimo de carga dos EUA deverá crescer significativamente, atingindo um valor estimado de 1,09 bilhão de toneladas até 2032.

O transporte marítimo de carga é um meio de transporte utilizado para transportar itens, mercadorias, cargas e outros, do porto marítimo até o destino por meio de navios, navios cargueiros, entre outros. O transporte marítimo oferece o meio de transporte mais barato por tonelada. É preferido devido ao seu transporte econômico e eficiente de longa distância com menos poluição ambiental.

A crescente procura de importação/exportação de bens manufacturados, o transporte a granel de matérias-primas e produtos alimentares a preços acessíveis estão a alimentar a procura de transporte de mercadorias por via navegável. A expansão da cadeia de abastecimento global, a liberalização das políticas comerciais e o avanço tecnológico no transporte marítimo impulsionaram o comércio de produtos intermédios e manufaturados e reduziram significativamente os custos de coordenação e transporte.

Descarregue amostra grátis para saber mais sobre este relatório.

Assim, o aumento da liberalização económica, especialmente nas economias em desenvolvimento, e a maior eficiência do transporte marítimo como modo de transporte são responsáveis pelo crescimento do mercado de transporte marítimo de carga.

A pandemia levou a flutuações na procura de determinados tipos de bens. Por exemplo, tem havido um aumento da procura de suprimentos médicos e bens essenciais, enquanto a procura de artigos não essenciais diminuiu em alguns casos. As empresas de transporte de carga tiveram de se adaptar a estes padrões de procura em mudança. O congestionamento portuário foi um grande problema durante a pandemia, com muitos portos a sofrer atrasos no carregamento e descarregamento de carga devido à redução do pessoal, às medidas de distanciamento social e a outros desafios operacionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de transporte de carga

- Tamanho do mercado em 2025: 12,19 bilhões de toneladas

- Tamanho do mercado em 2026: 12,50 bilhões de toneladas

- Tamanho do mercado previsto para 2034: 15,54 bilhões de toneladas

- CAGR: 2,76% de 2026–2034

- A Ásia-Pacífico dominou o mercado de transporte de carga com uma participação de 40,41% em 2025.

- O segmento de granéis líquidos deverá responder por 29,99% do mercado em 2026.

- Espera-se que o segmento manufatureiro detenha uma participação de mercado de 38,87% em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 4,93 mil milhões de toneladas em 2025 e deverá atingir 5,05 mil milhões de toneladas em 2026.

Europa

A Europa gerou 2,65 mil milhões de toneladas em 2025 e deverá crescer para 2,74 mil milhões de toneladas em 2026.

América do Norte

A América do Norte representou 1,16 mil milhões de toneladas em 2025 e prevê-se que atinja 1,18 mil milhões de toneladas em 2026.

NÓS.

O mercado de transporte de carga deverá atingir 1,09 bilhão de toneladas até 2032.

Japão

O crescente comércio internacional e a modernização portuária estão apoiando o crescimento do mercado de transporte de carga no Japão.

Leia mais

Tendências do mercado de transporte de carga

Aumento do rigor das regulamentações de emissões durante o período de previsão

Os quadros regulamentares que abordam as emissões do transporte marítimo, como os regulamentos da Organização Marítima Internacional (IMO) sobre emissões de enxofre (IMO 2020) e a próxima implementação do Índice de Eficiência Energética dos Navios Existentes (EEXI) e do Indicador de Intensidade de Carbono (CII) da IMO, estão a levar as empresas de transporte marítimo a investir em tecnologias e práticas operacionais mais limpas. Por exemplo, em Outubro de 2022, a Organização Marítima Internacional implementou regulamentos que exigem que os armadores comecem a recolher dados operacionais a partir de Janeiro de 2023. Esta recolha de dados é necessária para calcular o Indicador de Intensidade de Carbono (CII), que mede as emissões reais de CO2 de um navio por tonelada-milha de trabalho de transporte realizado.

Em Janeiro de 2023, foram implementados três regulamentos da IMO com o objectivo de reduzir as emissões marítimas de gases com efeito de estufa e mitigar a pegada ambiental dos navios. Entre estes regulamentos está o mandato CII, que identificou 30 a 40 por cento dos navios porta-contentores e graneleiros como não conformes em 2021. No geral, a tendência para a sustentabilidade no mercado global de transporte de carga deverá continuar e intensificar-se nos próximos anos, impulsionada por requisitos regulamentares, forças de mercado e uma consciência crescente da necessidade de enfrentar as alterações climáticas e a degradação ambiental, alimentando assim o crescimento do mercado.

Fatores de crescimento do mercado de transporte de carga

Otimização da capacidade por meio da transformação digital para estimular o crescimento da indústria

Várias transportadoras estão cada vez mais a fazer parcerias com startups na indústria naval que se concentram na recolha de dados de movimentos de carga e embarcações que podem permitir o encaminhamento ideal da carga e uma melhor implantação dos navios, entre outros benefícios. Por exemplo, startups como a Transmetrics concentram-se na análise de dados de posicionamento de carga para prever com precisão os volumes de carga que podem ajudar as transportadoras a evitar viagens de retorno vazias. Assim, espera-se que a otimização da capacidade dos navios implantados aumente a receita do mercado de transporte de carga.

Alta eficiência e menor impacto ambiental para aumentar o crescimento

De acordo com a Rede Sueca de Transporte e Meio Ambiente, o transporte de carga produz menos emissões de gases de escape por cada tonelada de carga transportada por quilómetro do que o transporte rodoviário, ferroviário ou aéreo. Este tipo de transporte também é altamente eficiente, uma vez que uma média de 10.000 produtos e mercadorias podem ser transportados num grande navio porta-contentores numa única viagem. Por exemplo, cerca de 7.600 vagões podem ser movimentados por alguns navios transportadores de automóveis em uma única viagem, em comparação com a frota de caminhões e vários quilômetros de vagões que seriam necessários para a mesma quantidade.

Assim, o baixo impacto ambiental e a maior eficiência deste método de envio estão impulsionando principalmente o crescimento do mercado.

FATORES DE RESTRIÇÃO

Tensões comerciais globais para restringir o crescimento do mercado

A rota marítima Trans-Pacífico é responsável por grande parte do volume global de transporte de carga. No entanto, devido às tensões comerciais, especialmente entre a China e os EUA, as importações provenientes da China tornaram-se mais caras. Assim, espera-se uma queda na procura e no volume por parte das transportadoras, e estas diminuíram significativamente a capacidade, especialmente na rota Trans-Pacífico. Além disso, alguns sectores enfrentaram incerteza nos planos de investimento e aumento do custo dos factores de produção. Foram obrigados a transferir instalações de produção da China para regiões como o Sudeste Asiático e a Europa Oriental. Assim, é provável que as crescentes tensões comerciais restrinjam o crescimento do mercado.

Análise de segmentação de mercado de transporte de carga

Por análise de tipo de carga

Segmento de carga de contêineres exibirá um CAGR mais alto devido ao uso de contêineres de tamanho padrão

Por tipo de carga, o mercado é segmentado em granéis líquidos, granéis sólidos, carga geral e carga contêiner. Demanda de importação degás liquefeito de petróleo (GLP)na Europa e na Índia aumenta. Além disso, a expansão da oferta dos EUA e as mudanças na política energética em rápida evolução na Ásia, que aumentaram a procura de gás natural liquefeito (GNL), são alguns dos factores que se espera que levem ao aumento do crescimento deste segmento.

- O segmento de granéis líquidos responderá por 29,99% de participação de mercado em 2026.

O tamanho padrão dos contêineres permite alta eficiência no transporte intermodal, pois podem ser carregados em vagões ferroviários, navios e barcaças interiores e transportar grandes quantidades em uma única viagem. Conseqüentemente, prevê-se que o segmento de carga contêiner apresente um CAGR mais elevado durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo de indústria

Segmento de áreas urbanas dominado em 2023, impulsionado por mudanças nos padrões de uso do solo

Com base na indústria, o mercado é segmentado em alimentos e bebidas, manufatura, petróleo, gás e minérios e elétricos e eletrônicos. Espera-se que o segmento industrial domine o mercado com uma quota de mercado de 38,87% em 2026. Fatores como o aumento do crescimento económico, particularmente nas economias em desenvolvimento da Ásia-Pacífico e do Médio Oriente, estão a impulsionar o crescimento deste segmento.

O segmento de petróleo, gás e minérios também deverá apresentar um crescimento considerável no mercado. O aumento das exportações dos EUA e o aumento da procura em países como a China e a Índia devido aos elevados níveis de produção de veículos a combustível convencional são alguns dos factores que impulsionam o crescimento deste segmento.

ANÁLISE REGIONAL

Asia Pacific Cargo Shipping Market Size, 2025 (Billion Tons

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 40,41% para o mercado global em 2025, com uma avaliação de US$ 4,93 bilhões de toneladas, e deve atingir US$ 5,05 bilhões de toneladas em 2026. A região Ásia-Pacífico é considerada um centro de fabricação de empresas automotivas. A China foi responsável pela maior participação no mercado de transporte de carga regionalmente e em todo o mundo. No entanto, espera-se que a escalada tarifária entre a China e os EUA tenha um impacto significativo na carga global transportada na reestruturação da cadeia de abastecimento e no desvio do fluxo comercial, o que aumenta os custos para consumidores e produtores.

América do Norte

Em 2025, a América do Norte representou US$ 1,16 bilhão de toneladas, respondendo por 9,48% do mercado mundial, e deverá crescer para US$ 1,18 bilhão de toneladas em 2026. No entanto, uma pesquisa realizada pela Câmara Americana de Comércio na China indicou a preferência do Sudeste Asiático (SEA) em realocar instalações para empresas de manufatura dos EUA da China, com apenas 6% considerando a mudança para os EUA. espera-se que fatores levem a uma participação dominante da Ásia-Pacífico neste mercado.

Europa

O mercado europeu gerou US$ 2,65 bilhões de toneladas em 2025, representando 21,78% do cenário do mercado global, e deverá atingir US$ 2,74 bilhões de toneladas em 2026. A Europa também deverá apresentar um bom crescimento no mercado devido à otimização das escalas portuárias e ao investimento substancial em infraestrutura que permitiu carga e descarga mais rápidas de mercadorias em países como Reino Unido, Espanha e Alemanha.

Resto do mundo

O resto do mundo compreende o Oriente Médio e a África, e a América Latina também deverá apresentar maior crescimento no mercado. A melhoria da conectividade portuária e a maior ênfase na modernização e expansão dos portos existentes impulsionaram os volumes de comércio para esta região. O mercado do Oriente Médio e África foi avaliado em US$ 1,93 bilhão de toneladas em 2025, capturando 15,82% da receita global, e estima-se que atinja US$ 1,98 bilhão de toneladas em 2026. O mercado na América Latina atingiu US$ 1,53 bilhão de toneladas em 2025, representando 12,52% da receita total do mercado, e está projetado para atingir US$ 1,55 bilhão de toneladas em 2026.

LISTA DAS PRINCIPAIS EMPRESAS NO MERCADO DE TRANSPORTE DE CARGA

Alianças e Parcerias Estratégicas Alimentam a Competitividade do Mercado

O cenário competitivo do mercado é caracterizado por alguns players importantes dominando o setor. As principais companhias marítimas internacionais, como Maersk Line, MSC (Mediterranean Shipping Company) e COSCO Shipping Lines, ocupam posições de liderança no mercado. Além disso, existem numerosos intervenientes regionais e de nicho que operam em rotas comerciais ou segmentos de mercado específicos. A indústria é altamente competitiva, com empresas competindo em fatores como preços, rede de rotas, confiabilidade do serviço e inovação tecnológica. Além disso, são comuns alianças e parcerias entre companhias marítimas, permitindo-lhes reunir recursos e optimizar a capacidade dos navios. A conformidade regulatória, a sustentabilidade ambiental e a eficiência operacional estão se tornando cada vez mais fatores que diferenciam os concorrentes no mercado de transporte marítimo de cargas.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- AP Moller-Maersk(Copenhague, Dinamarca)

- Mediterranean Shipping Company S.A. (MSC) (Genebra, Suíça)

- Grupo CMA CGM (Marselha, França)

- Orient Overseas Container Line Limited (OOCL)(Wan Chai, Hong Kong)

- Envio COSCO da China(Xangai, China)

- (Taipei, Taiwan)

- Hapag-Lloyd AG (Hamburgo, Alemanha)

- Ocean Network Express Pte. Ltda. (ONE) (Tóquio, Japão)

- Grupo Yang Ming (cidade de Keelung, Taiwan)

- HMM Co., Ltd. (Seul, Coreia do Sul)

- Panalpina World Transport (Holding) Ltd. (Basel, Suíça)

- Deutsche Bahn AG (Berlim, Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2024 -O produto ECO Delivery Ocean da Maersk teve um crescimento robusto em 2023, com mais de 200 clientes, incluindo empresas de varejo, estilo de vida, automotivas e FMCG, liderando o caminho. Os expedidores estão cada vez mais empenhados em reduzir as emissões de gases com efeito de estufa na logística. Os números mais recentes da Maersk demonstram esta tendência, com mais de 660.000 TEU transportados com combustíveis verdes, poupando mais de 683.000 toneladas de gases com efeito de estufa.

- Março de 2024 -A COSCO Shipping Lines inaugurou sua rota direta inaugural ligando a Costa Leste da América do Norte à Costa Oeste da América do Sul. O serviço agiliza a rede regional da COSCO, apoiada pelo seu serviço global de cadeia de fornecimento digital, oferecendo opções aprimoradas para clientes em mercados emergentes.

- Março de 2024 -A COSCO SHIPPING, como membro da Aliança OCEAN, melhorou o comércio global através da expansão da capacidade, de uma rede mais ampla e de um serviço confiável. Com 355 navios e 480 pares de portos, a empresa otimiza o serviço para atender às necessidades dos clientes e apoiar a cadeia de abastecimento global. O produto OCEAN Alliance DAY 8 em abril de 2024 ofereceu 37 serviços, incluindo 3 loops transatlânticos não-OA operados pela COSCO SHIPPING.

- Fevereiro de 2024 -A Cosco Shipping assinou um acordo com a Ocean Network Express para fornecer navios da Ocean Network Express (ONE's) India para o serviço da Costa Leste dos EUA. A Cosco planejou lançar um navio para o serviço WIN (West India-North America Express), que está previsto para começar em maio. Este serviço, previamente anunciado pela ONE, é composto por nove navios e opera de forma independente. A rotação portuária inclui Bin Qasim (Karachi), Hazira, Nhava Sheva (JNPT), Mundra, Damietta, Algeciras, Nova York, Savannah, Jacksonville, Charleston, Norfolk, Damietta, Jeddah e Bin Qasim.

- Janeiro de 2024 -A MSC anunciou atualizações do serviço NWC para a África do Sul a partir de março de 2024 para melhorar os serviços Europa-África do Sul. O ciclo atualizado inclui uma escala direta em Bremerhaven. A nova rotação: London Gateway – Roterdão – Antuérpia – Hamburgo – Bremerhaven – Le Havre – Sines – Las Palmas – Coega – Durban – Coega – Cidade do Cabo – Las Palmas – London Gateway. A viagem MSC Branka NZ411A marca o início, chegando a Bremerhaven em 19 de março de 2024.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado abrange uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes de transporte de carga, tipos de produtos e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório oferece uma análise aprofundada do mercado de vários fatores que contribuíram para o seu crescimento nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 2,76% de 2026 a 2034 |

|

Unidade |

Volume (bilhões de toneladas) |

|

Segmentação |

Por tipo de carga

|

|

Por tipo de indústria

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 12,19 bilhões de toneladas em 2025 e deverá atingir 15,54 bilhões de toneladas até 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 4,93 bilhões de toneladas.

Registrando um CAGR de 2,76%, o mercado apresentará bom crescimento no período de previsão (2026-2034).

O segmento de granéis sólidos detinha a maior parte do mercado em 2025.

A otimização da capacidade e do desempenho através de iniciativas digitais é o fator chave que impulsiona o crescimento do mercado.

Maersk Line, MSC (Mediterranean Shipping Company) e COSCO Shipping Lines detêm a posição de liderança no mercado.

A Ásia-Pacífico detinha a maior participação no mercado em 2025.

Fatores como o baixo impacto ambiental e a capacidade de transportar grandes quantidades de carga em uma única viagem são alguns dos fatores que deverão impulsionar a adoção da indústria de transporte de carga durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco