Tamanho do mercado de logística química, análise de participação e indústria, por indústria de usuário final (produtos químicos básicos/commodities, produtos químicos especializados e petróleo e gás/petroquímicos), por meio de transporte (rodoviário, ferroviário, marítimo/aquaviário e aéreo), por tipo de serviço (transporte e distribuição, armazenamento e armazenamento, serviços de logística verde e serviços de consultoria e gerenciamento), por formulário de carga (forma a granel, forma embalada e forma controlada por temperatura) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

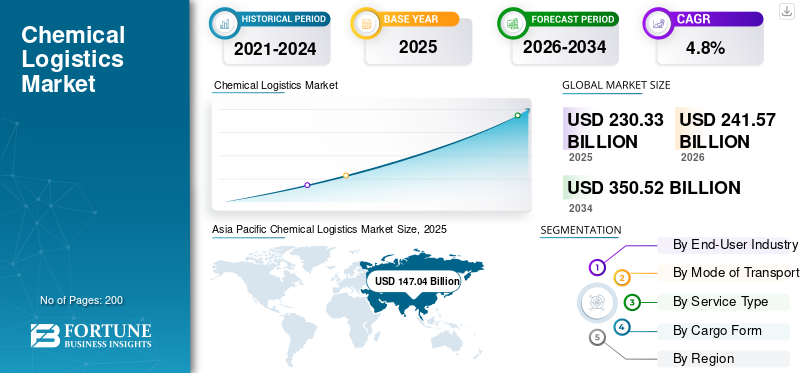

O tamanho do mercado global de logística química foi avaliado em US$ 230,33 bilhões em 2025. O mercado deverá crescer de US$ 241,57 bilhões em 2026 para US$ 350,52 bilhões até 2034, exibindo um CAGR de 4,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de logística química com uma participação de mercado de 63,83% em 2025.

O crescimento do mercado global está a registar um aumento constante, impulsionado pela expansão da produção e comércio de produtos químicos, por requisitos de segurança e conformidade ambiental mais rigorosos e pela crescente procura de manuseamento especializado de produtos perigosos e sensíveis à temperatura. Os fabricantes de produtos químicos dependem cada vez mais de fornecedores de logística especializados para soluções completas que abrangem líquidos a granel, tanques ISO, armazenamento e distribuição transfronteiriça compatível, com o objetivo de reduzir riscos, melhorar a fiabilidade do serviço e gerir redes multimodais complexas. O crescimento nas ciências da vida e nas especialidades químicas de alto valor também está aumentando a necessidade de rastreabilidade, ambientes controlados e maior intensidade de serviço. Ao mesmo tempo, a digitalização (incluindo o rastreio, a visibilidade e o planeamento em tempo real) e os investimentos em terminais/ativos estão a aumentar a eficiência e a resiliência nas cadeias de abastecimento de produtos químicos.

Por exemplo, em 2025, a DHL Supply Chain celebrou um acordo plurianual de Lead Logistics Partner (LLP) com a Sanyo Chemical Industries no Japão, prevendo-se que o pessoal de logística seja transferido para a DHL em Outubro desse ano, fortalecendo assim o modelo operacional de logística química da DHL e expandindo as capacidades de logística gerida para um grande fabricante de produtos químicos.

Além disso, intervenientes líderes como a DHL Supply Chain, o Grupo HOYER e a Bertschi continuam a expandir as suas capacidades através de parcerias e investimentos em infraestruturas. Por exemplo, Bertschi inaugurou um novo terminal logístico de produtos químicos em Antuérpia em 2025 para apoiar cadeias de abastecimento de produtos químicos intermodais.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE LOGÍSTICA QUÍMICA

- Tamanho do mercado em 2025: US$ 230,33 bilhões

- Tamanho do mercado em 2026: US$ 241,57 bilhões

- Tamanho do mercado previsto para 2034: US$ 350,52 bilhões

- CAGR: 4,8% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de logística química com uma participação de 63,83% em 2025.

- O segmento de petróleo e gás/petroquímico detinha a maior participação de mercado em 2025.

- O segmento de transporte rodoviário dominou o mercado como o principal meio de transporte.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 63,83% do mercado global de logística química em 2025.

América do Norte

A América do Norte continuou a ser um mercado-chave apoiado por redes de produção e distribuição de produtos químicos em grande escala.

Europa

A Europa continuou a testemunhar um crescimento constante, liderado pela Alemanha e pelo Reino Unido, com um forte comércio transfronteiriço de produtos químicos.

NÓS.

Continuou sendo o maior mercado da América do Norte, apoiado por ampla infraestrutura petroquímica e de transporte de carga.

Japão

Manteve uma posição forte na Ásia-Pacífico, com demanda impulsionada por logística química especializada e de alto valor.

Leia mais

TENDÊNCIAS DO MERCADO DE LOGÍSTICA QUÍMICA

Expansão das cadeias de fornecimento de produtos químicos digitais e automatizadas aumenta a eficiência logística

Os fornecedores de logística química estão adotando cada vez mais ferramentas digitais, como rastreamento de remessas em tempo real,sistemas de gerenciamento de armazéme análises preditivas para aumentar a visibilidade, a segurança e a eficiência em cadeias de suprimentos complexas. A automação em terminais e armazéns reduz os riscos de manuseio manual, enquanto a documentação digital apoia a conformidade regulatória para produtos químicos perigosos. Estas tecnologias permitem que os operadores logísticos otimizem as rotas, reduzam atrasos e melhorem a utilização de ativos, especialmente para produtos químicos a granel e sensíveis à temperatura. À medida que o comércio de produtos químicos se torna mais global e orientado para a conformidade, a integração digital está a tornar-se uma tendência estrutural e não uma atualização opcional.

Em junho de 2024, a BASF destacou o uso de plataformas digitais da cadeia de abastecimento para melhorar a transparência e a eficiência logística em todas as suas operações químicas globais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da produção química global impulsiona a demanda por serviços logísticos especializados

O crescimento da produção química aumenta diretamente a necessidade de transporte, armazenamento e manuseio de materiais perigosos e não perigosos. A expansão da produção nos setores petroquímico, de especialidades químicas e de produtos intermediários industriais exige parceiros logísticos confiáveis, capazes de gerenciar movimentos a granel, cumprir os requisitos de conformidade e facilitar o transporte multimodal. À medida que a produção aumenta tanto nos mercados maduros como nos emergentes, a procura logística aumenta em volume e em complexidade, apoiando o crescimento do mercado de logística química. Os produtores químicos dependem cada vez mais de fornecedores logísticos terceiros para garantir a continuidade do fornecimento e a eficiência de custos.

Em Setembro de 2024, o Conselho Americano de Química reportou um crescimento contínuo na produção química dos EUA, reforçando a procura logística a jusante.

RESTRIÇÕES DE MERCADO

Regulamentações rigorosas de segurança e ambientais aumentam as restrições operacionais

As operações de logística química estão sujeitas a rigorosas regulamentações de segurança, ambientais e de transporte que regem o manuseio de materiais perigosos, emissões e resíduos. A conformidade aumenta os custos através do uso de equipamentos especializados, pessoal treinado, documentação e auditorias regulares. A complexidade regulamentar além-fronteiras restringe ainda mais a flexibilidade operacional e retarda a expansão da rede, especialmente para pequenos prestadores de serviços logísticos. Estes factores podem limitar a escalabilidade e o crescimento das margens, apesar do aumento da procura. Os encargos com requisitos regulamentares são especialmente pronunciados no transporte transfronteiriço que envolve produtos químicos classificados como mercadorias perigosas.

Em janeiro de 2023, a Agência Europeia dos Produtos Químicos atualizou as orientações sobre a conformidade do transporte de produtos químicos perigosos ao abrigo dos regulamentos REACH e CLP.

OPORTUNIDADES DE MERCADO

O crescimento de especialidades químicas e ciências biológicas cria oportunidades logísticas de alto valor

A crescente participação de especialidades químicas,produtos farmacêuticose os materiais de alto desempenho estão gerando demanda por serviços logísticos de alto valor, incluindo transporte com temperatura controlada, armazenamento seguro e rastreabilidade avançada. Estes produtos normalmente movimentam-se em volumes menores, mas exigem maior intensidade de serviço, permitindo aos fornecedores de logística capturar maior valor por remessa. A expansão dos cuidados de saúde, dos agroquímicos e da produção avançada cria oportunidades a longo prazo para soluções logísticas especializadas em produtos químicos. Os provedores com experiência em conformidade garantida e infraestrutura dedicada estão mais bem posicionados para colher os benefícios.

Em abril de 2024, a Lonza anunciou investimentos para expandir a capacidade de fabricação de ciências biológicas, implicando em maior demanda por logística compatível e com temperatura controlada.

DESAFIOS DO MERCADO

Lacunas de infraestrutura e intensidade de ativos representam desafios operacionais de longo prazo

O setor de logística química exige ativos de capital intensivo, incluindo terminais de tanques, contêineres ISO, veículos especializados e armazéns compatíveis. Em muitos mercados emergentes, a capacidade portuária limitada, a conectividade ferroviária inadequada e a insuficiência de infra-estruturas para materiais perigosos restringem o movimento eficiente de produtos químicos. Essas lacunas aumentam os tempos de trânsito, o tratamento de riscos e os custos operacionais. Mesmo nas regiões desenvolvidas, a modernização de infraestruturas envelhecidas para cumprir as normas de sustentabilidade e segurança continua a ser um desafio significativo. O elevado investimento inicial e os longos períodos de retorno podem impedir a rápida expansão.

Em Fevereiro de 2024, a UNCTAD destacou as restrições de infra-estruturas e de capacidade portuária que afectam os fluxos comerciais de produtos químicos e a granel nas economias em desenvolvimento.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por setor de usuário final

Cadeias de fornecimento petroquímico em grande escala sustentam o domínio do segmento de petróleo e gás/petroquímico

Com base na indústria de usuários finais, o mercado é segmentado em produtos químicos básicos/commodities, produtos químicos especializados e petróleo e gás/petroquímicos.

Opetróleo e gásO segmento /petroquímico domina a participação no mercado de logística química devido aos volumes consistentemente elevados de matérias-primas, intermediários e derivados que exigem movimento contínuo entre refinarias, crackers, terminais e fabricantes downstream. Esses produtos são em grande parte perigosos e de natureza a granel, exigindo navios-tanque especializados, terminais e conformidade rigorosa, o que aumenta a intensidade e os gastos logísticos. A forte integração das operações upstream e downstream sustenta ainda mais a demanda logística repetida de longo curso em todas as regiões.

Em março de 2024, a Saudi Aramco anunciou o avanço de vários projetos de expansão petroquímica, sublinhando a procura a longo prazo por movimentos petroquímicos a granel na logística.

Prevê-se que o segmento de especialidades químicas aumente com um CAGR de 6,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por meio de transporte

Extensas redes de distribuição doméstica impulsionam a supremacia do transporte rodoviário

Com base no modo de transporte, o mercado é segmentado em rodoviário, ferroviário, marítimo/aquaviário e aéreo.

O transporte rodoviário domina a logística química devido à sua flexibilidade incomparável e capacidade de conectar fábricas de produção, armazéns, portos e usuários finais. É essencial para a entrega na primeira e na última milha, especialmente para a distribuição nacional e regional de produtos químicos. Apesar dos custos unitários mais elevados em comparação com o transporte ferroviário ou marítimo, o transporte rodoviário continua a ser indispensável para entregas urgentes, envios mais pequenos e mercados com acesso ferroviário ou por oleodutos limitado.

Em julho de 2023, o Departamento de Energia dos EUA destacou que o transporte rodoviário é responsável por quase três quartos do valor do frete movimentado em todo o país.

O segmento ferroviário deverá crescer a um CAGR de 5,5% durante o período de previsão.

Por tipo de serviço

Movimento Central de Produtos Químicos Sustenta Domínio dos Serviços de Transporte e Distribuição

Com base no tipo de serviço, o mercado é segmentado em transporte e distribuição, armazenamento e armazenagem,logística verdeserviços e serviços de consultoria e gerenciamento.

O segmento de transporte e distribuição domina o mercado, pois o movimento físico de produtos químicos é a base da cadeia de abastecimento. Cada produto químico produzido deve ser transportado pelo menos uma vez, garantindo que este serviço capture a maior parte dos gastos logísticos. Os elevados requisitos de segurança, as regulamentações sobre materiais perigosos e a coordenação multimodal elevam ainda mais o valor do serviço, especialmente para produtos químicos a granel e regulamentados.

Em dezembro de 2024, a DHL Supply Chain expandiu a sua frota de transporte de produtos químicos e as suas capacidades de distribuição para apoiar a crescente procura dos clientes.

O segmento de serviços de logística verde deverá crescer a um CAGR de 6,9% durante o período de previsão.

Por Formulário de Carga

Remessas de líquidos e gases de alto volume reforçam a liderança em produtos a granel

Com base na forma de carga, o mercado é segmentado em forma a granel, forma embalada e forma controlada por temperatura.

A forma a granel domina a logística química, uma vez que a maioria dos volumes globais de produtos químicos, incluindo derivados brutos, solventes, ácidos e gases industriais, são transportados em estados líquidos ou gasosos. A logística a granel se beneficia de economias de escala, infraestrutura de manuseio padronizada e integração direta com instalações de produção e exportação. A demanda contínua das indústrias petroquímica e de produtos químicos básicos garante a utilização estável de caminhões-tanque, vagões-tanque ferroviários, oleodutos e terminais de tanques.

Em novembro de 2023, a Royal Vopak relatou uma procura sustentada de armazenamento de líquidos a granel ligada às cadeias globais de fornecimento de produtos químicos e energéticos.

O segmento de formulários com temperatura controlada deverá crescer a um CAGR de 7,0% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE LOGÍSTICA QUÍMICA

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Chemical Logistics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a região de logística química que mais cresce, impulsionada pela expansão da produção química, pelas cadeias de abastecimento orientadas para a exportação e pelo investimento em infraestruturas. A China, o Japão e a Índia impulsionam colectivamente a procura através de grandes volumes depetroquímica, aumentando a produção especializada e aumentando a terceirização para fornecedores profissionais de logística.

Mercado de Logística Química da China

A enorme produção petroquímica, os fortes fluxos de exportação e a extensa infra-estrutura portuária lideram o mercado da China. Altos volumes de movimentação de produtos químicos a granel e o crescimento de segmentos especializados impulsionam a demanda por logística.

Mercado de Logística Química do Japão

O crescimento da logística química do Japão é apoiado por produtos químicos especializados e de alto valor, que exigem soluções de transporte confiáveis, compatíveis e focadas no transporte marítimo, tanto em rotas nacionais como internacionais.

Mercado de Logística Química da Índia

A Índia está a registar um rápido crescimento devido à expansão da produção de produtos químicos, às melhorias nas infra-estruturas portuárias e ferroviárias e a uma necessidade crescente de logística organizada para apoiar os fluxos de produtos químicos nacionais e orientados para a exportação.

América do Norte

A América do Norte apresenta um crescimento estável na logística química, impulsionado por uma base petroquímica robusta, comércio transfronteiriço integrado e infraestrutura logística avançada. Os EUA impulsionam a procura regional através da produção química em grande escala, extensas redes de distribuição doméstica e elevada externalização para fornecedores de logística especializados. O crescimento é reforçado pela conectividade intermodal ferroviária, pela modernização dos portos e pelo aumento das remessas de produtos químicos especializados e regulamentados que exigem soluções de transporte e armazenamento compatíveis.

Mercado de Logística Química dos EUA

Grandes clusters petroquímicos, alta atividade de frete doméstico e forte adoção de logística de terceiros impulsionam o mercado dos EUA. O investimento contínuo em infra-estruturas ferroviárias, oleodutos e portuárias apoia o movimento de produtos químicos especializados e a granel de longo curso.

Europa

O mercado europeu está a crescer de forma constante, impulsionado por uma forte combinação de especialidades químicas, regulamentos de segurança rigorosos e comércio transfronteiriço intra-UE. A Alemanha e o Reino Unido ancoram a procura regional através da produção avançada, elevada intensidade de conformidade logística e redes de transporte multimodais. O crescimento é cada vez mais apoiado pelo transporte ferroviário e pelas vias navegáveis interiores, à medida que as empresas otimizam custos e emissões.

Mercado de Logística Química do Reino Unido

Especialidades químicas, farmacêuticas e distribuição centrada em portos apoiam o mercado do Reino Unido. Uma forte dependência da logística rodoviária e marítima, combinada com requisitos de conformidade regulamentar, sustenta a procura de serviços de logística química de valor acrescentado.

Mercado de Logística Química da Alemanha

A Alemanha domina a logística química da Europa através da sua grande base industrial, densa rede ferroviária e localização central. A forte conectividade intermodal permite a distribuição eficiente de produtos químicos a granel e especiais em corredores nacionais e transfronteiriços.

Resto do mundo

O mercado do Resto do Mundo, que compreende a América Latina, o Médio Oriente e a África, continua a crescer de forma constante, impulsionado pelas exportações petroquímicas, pela industrialização e pela melhoria da infraestrutura comercial. O Médio Oriente impulsiona a logística de produtos químicos a granel através de grandes centros petroquímicos, enquanto a América Latina e África contribuem através do aumento do consumo de produtos químicos e dos fluxos comerciais portuários.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Redes de ativos especializadas, experiência em conformidade e integração digital moldam a competitividade da logística química

As tendências globais do mercado de logística química são caracterizadas por altas barreiras de entrada, impulsionadas principalmente pela intensidade dos ativos, pela conformidade regulatória e pela natureza crítica das operações de segurança. Os principais players, incluindo DHL Supply Chain, CEVA Logistics, Kuehne + Nagel, DB Schenker, Bertschi, Hoyer Group e Mitsui O.S.K. As linhas competem por meio de extensas frotas de contêineres-tanque, armazéns químicos dedicados, acesso a terminais e redes multimodais. Os investimentos em plataformas digitais, protocolos de segurança, sistemas e iniciativas de sustentabilidade moldam cada vez mais a competitividade. As empresas fortalecem a posição no mercado através de contratos de longo prazo com produtores de produtos químicos, expansão geográfica perto de centros de produção e parcerias entre operadores marítimos, ferroviários e de terminais.

LISTA DAS PRINCIPAIS EMPRESAS DE LOGÍSTICA QUÍMICA PERFILADAS

- Cadeia de Fornecimento DHL (Alemanha)

- Kuehne+Nagel(Suíça)

- DB Schenker (Alemanha)

- DSV(Dinamarca)

- P. Moller – Maersk (Dinamarca)

- GEODIS (França)

- CEVA Logística (França)

- DP Mundo(Emirados Árabes Unidos)

- Bertschi AG (Suíça)

- Grupo HOYER (Alemanha)

- Odyssey Logística e Tecnologia (EUA)

- H. Robinson (EUA)

- XPO Logística (EUA)

- Nippon Express (Grupo NX) (Japão)

- Bulkhaul Limited (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em outubro de 2025, a Alexander Chemical Corporation celebrou seu 75º aniversário, lançando sua divisão Alexander Cylinder Solutions, no valor de US$ 18 milhões, que se concentra na manutenção de cilindros de gás, gerenciamento do ciclo de vida e serviços de logística. A nova divisão expande as capacidades logísticas da empresa, apoiando serviços de manuseio, armazenamento e distribuição de produtos químicos para gases industriais e produtos químicos relacionados, reforçando assim o seu portfólio de serviços e presença regional.

- Em setembro de 2025, a Elemica e a Agilis anunciaram uma parceria estratégica para fornecer a primeira solução integrada de comércio digital e execução da cadeia de suprimentos da indústria química. A plataforma une o envolvimento digital do comprador com um backbone de execução habilitado para rede, permitindo um fluxo contínuo de pedidos, desde a descoberta até a entrega. Este sistema aumenta a transparência, reduz o custo de serviço, acelera o crescimento e estabelece uma base preparada para a IA para o planeamento futuro e a inteligência de decisão nas cadeias de abastecimento de produtos químicos.

- Em setembro de 2025, a DHL Supply Chain anunciou nomeações importantes de liderança global para fortalecer a sua estratégia centrada no cliente e as suas capacidades logísticas. As novas funções incluem um Diretor de Desenvolvimento e Diretores de Clientes regionais para a Europa, Oriente Médio e África. Essas nomeações foram projetadas para impulsionar o crescimento, aprimorar parcerias estratégicas e fornecer soluções personalizadas para a cadeia de suprimentos em diversos mercados globais.

- Em maio de 2025, a GXO Logistics e a Blue Yonder firmaram um acordo estratégico global para implantar soluções avançadas de ponta a pontasoftware de logísticasoluções. A parceria visa melhorar os sistemas de gestão de inventário de armazéns e a automação da cadeia de abastecimento, aumentando assim a velocidade, flexibilidade e previsibilidade para clientes em vários setores, incluindo este setor. O acordo apoia as ambições de expansão da GXO e permite que as ferramentas digitais da Blue Yonder melhorem as previsões em tempo real e os insights operacionais.

- Em abril de 2025, a DHL Express expandiu seu serviço aprimorado Medical Express (WMX) com uma nova rota do Brasil para os EUA. Embora focada na logística farmacêutica, esta expansão exemplifica a tendência da logística química para transporte rápido e com temperatura controlada. O serviço conecta centros latino-americanos a laboratórios dos EUA em menos de 30 horas para remessas urgentes e regulamentadas, ressaltando a demanda por soluções logísticas de alta precisão.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,8% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por setor de usuário final, por meio de transporte, por tipo de serviço, por formulário de carga e por região |

|

Por setor de usuário final |

· Produtos Químicos Básicos/Commodities · Produtos Químicos Especiais · Petróleo e Gás/Petroquímica |

|

Por meio de transporte |

· Estrada · Ferrovia · Mar/Vias navegáveis · Ar |

|

Por tipo de serviço |

· Transporte e Distribuição · Armazenamento e armazenamento · Serviços de Logística Verde · Serviços de Consultoria e Gestão |

|

Por Formulário de Carga |

· Formulário em massa · Formulário empacotado · Formulário com temperatura controlada |

|

Por região |

· América do Norte (por setor de usuário final, por meio de transporte, por tipo de serviço, por formulário de carga e por país) o EUA (por meio de transporte) o Canadá (por meio de transporte) o México (por meio de transporte) · Europa (por setor de usuário final, por meio de transporte, por tipo de serviço, por formulário de carga e por país) o Alemanha (por meio de transporte) o Reino Unido (por meio de transporte) o França (por meio de transporte) o Resto da Europa (por meio de transporte) · Ásia-Pacífico (por setor de usuário final, por meio de transporte, por tipo de serviço, por formulário de carga e por país) o China (por meio de transporte) o Japão (por meio de transporte) o Índia (por meio de transporte) o Coreia do Sul (por meio de transporte) o Resto da Ásia-Pacífico (por meio de transporte) · Resto do mundo (por setor de usuário final, por meio de transporte, por tipo de serviço e por formulário de carga) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 230,33 mil milhões de dólares em 2025 e prevê-se que atinja 350,52 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 147,04 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 4,8% durante o período de previsão de 2026-2034.

O segmento de transporte e distribuição lidera a participação de mercado no segmento de tipo de serviço.

O aumento da produção química global impulsiona a procura por serviços logísticos especializados.

Os principais players do mercado incluem DHL Supply Chain, Kuehne + Nagel, DB Schenker, DSV e AP Moller – Maersk.

A Ásia-Pacífico foi responsável pela maior participação do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco