Tamanho do mercado de medicamentos para doenças renais crônicas, participação e análise da indústria, por classe de medicamentos (inibidores de SGLT2, inibidores de ECA, bloqueadores de receptores de angiotensina II, inibidores diretos de renina, antagonistas de receptores de mineralocorticóides, antagonistas de receptores de endotelina e outros), por estágio (estágio 1, estágio 2, estágio 3a, estágio 3b, estágio 4 e outros), por indicação de doença (diabético) Doença renal, nefropatia hipertensiva/nefroesclerose, doença renal policística, nefrite tubulointersticial crônica e outras), por via

Tamanho do mercado de medicamentos para doenças renais crônicas e perspectivas futuras

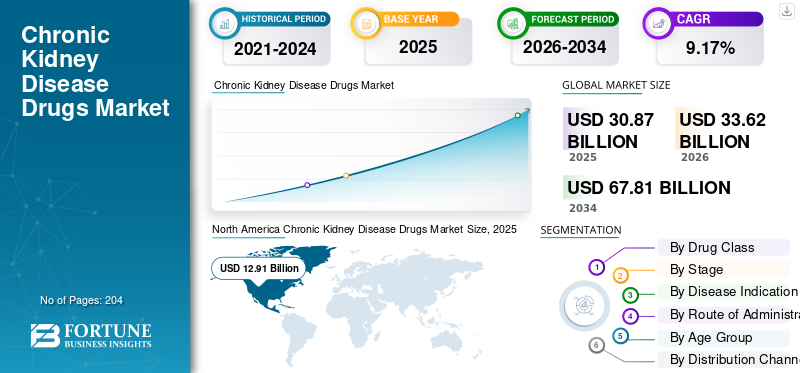

O tamanho do mercado global de medicamentos para doenças renais crônicas foi avaliado em US$ 30,87 bilhões em 2025. O mercado deve crescer de US$ 33,62 bilhões em 2026 para US$ 67,81 bilhões até 2034, exibindo um CAGR de 9,17% durante o período de previsão. A América do Norte dominou o mercado de medicamentos para doenças renais crônicas, com uma participação de mercado de 41,82% em 2025.

Os medicamentos para doença renal crônica (DRC) envolvem o uso de farmacoterapias que retardam o declínio da função renal, reduzem a albuminúria/proteinúria e diminuem o risco de insuficiência renal e eventos cardiorrenais na prática clínica de rotina. Esses medicamentos são prescritos em todos os estágios da DRC (1–5 sem diálise) e podem se estender até os cuidados em estágio avançado, onde a intensidade do tratamento e os medicamentos complementares geralmente aumentam. Os factores que moldam este mercado incluem o aumento da carga de DRC, impulsionado pela diabetes, hipertensão, obesidade e envelhecimento da população, e a identificação precoce através de rastreios mais amplos e testes de rotina de TFGe/albuminúria. O mercado também é influenciado pela pressão dos pagadores para atrasardiáliseinício e reduzir os custos de hospitalização, o que apoia a adoção de terapias com benefícios renais e cardiovasculares demonstráveis.

Grandes empresas como AstraZeneca, Boehringer Ingelheim e Eli Lilly estão expandindo portfólios de proteção renal em torno dos inibidores de SGLT2.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE DROGAS PARA DOENÇAS RENAIS CRÔNICAS

- Tamanho do mercado em 2025: US$ 30,87 bilhões

- Tamanho do mercado em 2026: US$ 33,62 bilhões

- Tamanho do mercado previsto para 2034: US$ 67,81 bilhões

- CAGR: 9,17% de 2026–2034

- A América do Norte dominou o mercado de medicamentos para doenças renais crônicas, com uma participação de 41,82% em 2025.

- O segmento de antagonistas do receptor de endotelina (ERAs) deverá crescer a um CAGR de 11,82% durante o período de previsão.

- Espera-se que o segmento do estágio 5 (não diálise) se expanda a um CAGR de 10,59% durante o período de previsão.

América do Norte

A América do Norte atingiu 12,91 mil milhões de dólares em 2025 e manteve a liderança do mercado, apoiada pela ampla adoção de terapias avançadas de proteção renal, políticas de reembolso favoráveis e fortes programas de acesso aos pacientes.

Europa

Prevê-se que a Europa atinja 8,81 mil milhões de dólares em 2026 e cresça a uma CAGR de 8,09%, impulsionada por vias de tratamento padronizadas, pelo aumento da prevalência da hipertensão e pela crescente utilização de novas terapias para doenças renais.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 7,98 mil milhões de dólares em 2026, apoiada por uma crescente população de pacientes diabéticos e hipertensos, pela expansão do acesso aos cuidados de saúde e pelo aumento das iniciativas de cuidados crónicos.

NÓS.

Estima-se que o mercado atinja aproximadamente 13,29 mil milhões de dólares em 2026, representando cerca de 39,5% da receita global, impulsionado pela forte adoção de terapias inovadoras para a DRC e infraestruturas avançadas de saúde.

Japão

O mercado deverá atingir cerca de US$ 1,00 bilhão em 2026, apoiado pelo envelhecimento da população, pelo aumento da prevalência da DRC e pela crescente demanda por soluções eficazes de gestão de doenças renais.

Leia mais

TENDÊNCIAS DO MERCADO DE MEDICAMENTOS PARA DOENÇAS RENAIS CRÔNICAS

A mudança para tratamentos avançados além dos inibidores/BRAs tradicionais da ECA é uma tendência significativa do mercado

O panorama do tratamento da DRC está evoluindo do foco exclusivo no controle da pressão arterial com inibidores da ECA/BRA para terapias mais avançadas e orientadas para resultados, destinadas a abordar diretamente a progressão da doença renal e o risco cardiorrenal. Os médicos estão adicionando progressivamente novas classes ao bloqueio existente do SRAA para obter reduções na albuminúria, um declínio mais lento na TFGe e menos incidentes de insuficiência renal, em vez de apenas reduzir a PA. Esta tendência é influenciada por evidências clínicas mais robustas, maior apoio às diretrizes e interesse dos seguros em terapias que podem adiar despesas de diálise/transplante. Consequentemente, a quota de valor está a mudar para novos agentes protetores renais e terapias especializadas, enquanto os IECA/BRA continuam a ser fundamentais, mas contribuem menos para o valor devido ao seu estatuto genérico. O mercado está a registar um aumento nos tratamentos combinados/empilhados entre os pacientes elegíveis, aumentando os gastos anuais por paciente. Esses fatores estão apoiando o crescimento global do mercado de medicamentos para doenças renais crônicas.

- Por exemplo, em janeiro de 2025, a Novo Nordisk anunciou que o FDA dos EUA aprovou o Ozempic (semaglutida) para reduzir o risco de insuficiência renal/agravamento da doença renal e morte cardiovascular em adultos com diabetes tipo 2 e DRC.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da carga de DRC impulsionada por diabetes, hipertensão, obesidade e envelhecimento da população para impulsionar o crescimento do mercado

A crescente prevalência da DRC é um impulsionador de mercado significativo, uma vez que amplia diretamente a população de pacientes diagnosticados e tratados, aumentando assim a necessidade de tratamentos crónicos a longo prazo. O aumento está intimamente associado a uma maior ocorrência de diabetes tipo 2 e hipertensão, que estão entre as causas subjacentes mais frequentes do avanço da lesão renal e de problemas relacionados com a DRC. Além disso, com o aumento da obesidade, a duração e a gravidade do stress metabólico aumentam, o que por sua vez eleva o risco de DRC e acelera a sua progressão, levando mais pacientes a necessitar de tratamento farmacológico contínuo. Além disso, o envelhecimento da população intensifica isso à medida que a prevalência e o risco de progressão da DRC aumentam com a idade, levando a uma maior intensidade de tratamento em estágios avançados. Coletivamente, esses fatores impulsionam tanto o início quanto a continuação da terapia, elevando o uso total do medicamento. Também aumentam a ênfase dos pagadores no atraso da progressão para evitar despesas de diálise, promovendo uma adoção mais ampla de tratamentos de proteção renal a longo prazo. Todos esses fatores impulsionam cumulativamente o crescimento do mercado global.

- Por exemplo, de acordo com dados publicados pela Sociedade Americana de Nefrologia em Outubro de 2024, a prevalência global da DRC aumentou acentuadamente e a diabetes tipo 2 e a hipertensão foram as principais causas de mortes relacionadas com a DRC, com aumentos acentuados observados entre os adultos mais velhos.

RESTRIÇÕES DE MERCADO

Altos custos de tratamento para dificultar o crescimento do mercado

O alto custo do tratamento serve como uma barreira significativa no mercado farmacêutico para a DRC, pois pode restringir a rápida adoção de novas terapias de proteção renal, desde as diretrizes até a prática diária. Numerosos pacientes com DRC necessitam de tratamento prolongado e plurianual. Assim, mesmo despesas mensais moderadas podem aumentar e resultar em adiamento do início, interrupção ou limitações da terapia escalonada. A pressão dos custos é particularmente evidente para os novos agentes de marca, uma vez que o reembolso difere consoante o pagador e o país, conduzindo a um acesso inconsistente entre regiões e níveis de rendimento. Em ambientes com rendimentos baixos e médios, as limitações financeiras podem restringir a utilização de genéricos de baixo custo, dificultando o crescimento do valor das terapias avançadas. Em geral, o tratamento caro serve como uma barreira entre a necessidade clínica e a adoção real, limitando o crescimento do mercado.

- Por exemplo, em uma ficha informativa do CMS sobre preços negociados para o ano de aplicabilidade do preço inicial de 2026, publicada em fevereiro de 2026, o CMS lista Farxiga com um preço de tabela de 30 dias (WAC) para o ano de 2023 de US$ 556 e Jardiance com um preço de tabela de 30 dias para o ano de 2023 (WAC) de US$ 573.

OPORTUNIDADES DE MERCADO

Foco no diagnóstico precoce para aumentar a base de pacientes e oferecer oportunidades de crescimento de mercado

A ênfase na detecção precoce representa uma oportunidade de mercado significativa, pois transforma um grande número de pacientes com DRC não diagnosticados em indivíduos reconhecidos, estratificados em risco e tratados, que podem iniciar a terapia de proteção renal mais cedo. Expandindo os testes de rotina de TFGe e urinaalbumina(uACR) em populações de alto risco, como diabetes, hipertensão e idosos, aumenta a identificação de DRC em estágio inicial e albuminúrica, que o tratamento padrão frequentemente ignora. Além disso, o diagnóstico oportuno amplia o alcance demográfico tratado, melhora a adesão através de monitoramento organizado e aumenta a contagem de pacientes adequados para terapias contemporâneas que alteram a doença. Além disso, apoia os objectivos do pagador ao fazer a transição dos cuidados de intervenção em fase avançada para evitar a progressão, atrasando potencialmente a diálise e internamentos hospitalares dispendiosos. À medida que o rastreio é padronizado, as vias de tratamento tornam-se mais sistemáticas, aumentando a adoção de classes de medicamentos protetores renais e aumentando a duração da terapia ao longo da vida por paciente. Em geral, a detecção precoce aumenta o valor de mercado, aumentando o número de pacientes e a duração do tratamento. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em Maio de 2025, a Fundação Nacional do Rim (NKF) emitiu um comunicado de imprensa apelando a uma mudança global para tornar os testes de albumina urinária um padrão de tratamento para a detecção e monitorização da DRC em adultos de alto risco.

DESAFIOS DO MERCADO

Obstáculos regulatórios e variabilidade de reembolso representam um grande obstáculo à expansão do mercado

Os obstáculos regulamentares e o reembolso inconsistente continuam a colocar problemas significativos no mercado de medicamentos para a DRC devido à natureza longa, intrincada e focada nos resultados dos ensaios renais, uma vez que os reguladores e as organizações de ATS exigem frequentemente provas substanciais de resultados clinicamente relevantes, juntamente com a segurança em populações com comorbilidades. Apesar dos avanços nas regulamentações, as opções de reembolso podem variar significativamente de um país para outro, resultando em acesso desigual dos pacientes, lançamentos adiados ou requisitos de elegibilidade limitados. Esta imprevisibilidade gera incerteza para os produtores relativamente ao pico de absorção e exige um investimento significativo em evidências do mundo real, modelos económicos de saúde e iniciativas de acesso. Também dificulta a adoção de tratamentos especializados mais recentes, fazendo com que a utilização permaneça focada em padrões menos dispendiosos em determinadas áreas. Todos os fatores afetam cumulativamente o crescimento do mercado.

Análise de Segmentação

Por classe de drogas

Maior uso da classe de medicamentos para impulsionar o crescimento do segmento de inibidores de SGLT2

Com base na classe de medicamentos, o mercado é dividido em inibidores de SGLT2, inibidores de ECA, bloqueadores de receptores de angiotensina II (ARBs), inibidores diretos de renina, antagonistas de receptores mineralocorticóides (MRAs), antagonistas de receptores de endotelina (ERAs), imunossupressores, corticosteróides, inibidores de complemento, entre outros.

O segmento de inibidores de SGLT2 conquistou a maior participação no mercado global de medicamentos para doenças renais crônicas em 2025. É uma terapia essencial para retardar a progressão da DRC e reduzir o risco de insuficiência renal nos cuidados de rotina. Seu uso clínico se expandiu à medida que os médicos priorizam cada vez mais os resultados renais (declínio da TFGe, atraso na diálise) e a redução do risco cardiorrenal, levando a taxas de início mais altas e a um tempo de terapia mais longo. Além disso, os inibidores do SGLT2 são normalmente usados como terapia complementar, em vez de substituição. Conseqüentemente, eles dimensionam o valor de mercado sem deslocar os padrões básicos. A adoção mais ampla em ambientes de nefrologia, diabetologia e cardiologia apoia ainda mais a prescrição consistente e fortalece a liderança do segmento.

- Por exemplo, de acordo com um estudo publicado pela Oxford Population Health em novembro de 2025, os inibidores do SGLT2 proporcionam grandes benefícios renais e cardíacos para pessoas com DRC, independentemente do estado de diabetes ou do nível de albuminúria.

Prevê-se que o segmento de antagonistas do receptor de endotelina (ERAs) aumente a um CAGR de 11,82% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por etapa

Uma população tratável mais ampla apoiou a dominância segmentar do estágio 3b

Com base no estágio, o mercado é dividido em estágio 1, estágio 2 e estágio 3a, estágio 3b, estágio 4, estágio 5 (não diálise), entre outros.

O segmento do estágio 3b capturou o maiordoença renal crônicaquota de mercado de medicamentos em 2025. A Fase 3b normalmente inclui uma população tratável mais ampla do que a Fase 4–5. Esta combinação de elevado volume de pacientes e maior intensidade de tratamento gera uma contribuição de valor maior, especialmente porque os pagadores e os médicos priorizam evitar a progressão para diálise, levando ao domínio do segmento. Além disso, o segmento deverá deter 22,2% de participação em 2026.

- Por exemplo, em agosto de 2024, a Novartis anunciou que a FDA dos EUA acelerou a aprovação do Fabhalta (iptacopan) para a redução da proteinúria em adultos com nefropatia primária por IgA em risco de progressão rápida, com base na análise provisória APPLAUSE-IgAN de Fase III. A empresa observou que a população principal do estudo incluía pacientes com TFGe basal ≥30 mL/min/1,73m², capturando pacientes em estágio 3b tardio e reforçando o foco na população com DRC moderada a avançada.

Prevê-se que o segmento do estágio 5 (não diálise) aumente com um CAGR de 10,59% durante o período de previsão.

Por indicação de doença

Alta prevalência de doença renal diabética (DKD) para impulsionar o crescimento segmentar

Em termos de indicação de doença, o mercado é dividido em doença renal diabética (DKD), nefropatia/nefrosclerose hipertensiva, doenças glomerulares, doença renal policística (PKD), nefrite tubulointersticial crônica, DRC relacionada à uropatia obstrutiva, DRC sistêmica autoimune associada, DRC infecciosa/inflamatória associada, distúrbios renais congênitos/estruturais (não-PKD), entre outros.

O segmento de doença renal diabética (DKD) dominou o mercado global em 2025. Ele representa o maior e mais rápido grupo de pacientes com DRC, impulsionado pelo aumento global do diabetes tipo 2. Além disso, os pacientes com DKD têm maior probabilidade de serem diagnosticados e acompanhados longitudinalmente, o que aumenta o início do tratamento, a intensificação do regime e a persistência ao longo de vários anos. Representa o maior e mais rápido grupo de pacientes com DRC em expansão, impulsionado pelo aumento global do diabetes tipo 2. Os pacientes com DKD têm maior probabilidade de serem diagnosticados e acompanhados longitudinalmente, o que aumenta o início do tratamento, a intensificação do regime e a persistência ao longo de vários anos, apoiando, por sua vez, o crescimento do segmento. Além disso, o segmento deverá deter 46,5% de participação em 2026.

- Por exemplo, em Abril de 2025, a Federação Internacional da Diabetes (IDF) divulgou novas estimativas do Atlas da Diabetes, observando que quase um em cada nove adultos vive com diabetes e que mais de 250 milhões de pessoas não sabem que têm a doença.

Prevê-se que o segmento de doenças renais congênitas/estruturais (não PKD) aumente com um CAGR de 10,19% durante o período de previsão.

Por Rota de Administração

Alta adesão do paciente a medicamentos orais para impulsionar o crescimento segmentar oral

Em termos de via de administração, o mercado é dividido em oral e parenteral.

O segmento oral capturou a maior participação do mercado global em 2025. A maioria das terapias para DRC são projetadas para tratamento ambulatorial de longo prazo, onde os comprimidos diários são a opção mais prática e escalável, impulsionando a expansão da indústria. Os medicamentos orais se adaptam aos fluxos de trabalho de prescrição de rotina na atenção primária e na nefrologia, apoiando o início mais precoce, recargas mais fáceis e melhor persistência versus administração dependente da clínica. A dosagem oral também permite a combinação sem criar sobrecarga de infusão. Além disso, os lançamentos de novos produtos pelos players operacionais também apoiaram o crescimento do segmento. Além disso, o segmento deverá deter 86,9% de participação em 2026.

- Por exemplo, em janeiro de 2023, o FDA dos EUA aceitou um pedido suplementar de novo medicamento (sNDA) para comprimidos de Jardiance (empagliflozina) para tratamento de DRC.

Prevê-se que o segmento parenteral aumente com um CAGR de 7,86% durante o período de previsão.

Por faixa etária

Alto uso em adultos para impulsionar o crescimento segmentar de adultos

Com base na faixa etária, o mercado é dividido em pediatria e adulto.

O segmento de adultos capturou a maior parcela do mercado global em 2025. Os pacientes adultos representam a maior parcela da DRC diagnosticada e tratada, levando a maiores volumes de prescrição e maior tempo de terapia do que a pediatria. À medida que a função renal diminui com a idade, é mais provável que os adultos necessitem de regimes multimedicamentos intensificados para retardar a progressão e controlar as complicações, aumentando os gastos por paciente. Os adultos também têm um acesso mais amplo a terapias reembolsadas nos cuidados primários e nas especialidades, reforçando ainda mais o domínio da quota. Além disso, o segmento deverá deter 97,3% de participação em 2026.

- Por exemplo, em Novembro de 2025, o Instituto de Métricas e Avaliação de Saúde (IHME) informou que o número de adultos que vivem com DRC mais do que duplicou desde 1990. Os números atingiram quase 800 milhões em todo o mundo, com base nas conclusões da Carga Global de Doenças de 2023.

Prevê-se que o segmento de pediatria aumente com um CAGR de 12,22% durante o período de previsão.

Por canal de distribuição

Alto volume de distribuição por drogarias e farmácias de varejo apoiou a posição de liderança do segmento

Com base no canal de distribuição, o mercado é segmentado em hospitaisfarmácias, drogarias e farmácias de varejo e farmácias on-line.

Em 2025, o segmento de drogarias e farmácias de varejo ocupava a posição de liderança no mercado global. A maioria das terapias para DRC são medicamentos ambulatoriais de longo prazo, com recarga, tornando a dispensação comunitária o ponto de contato mais frequente e acessível para os pacientes. As cadeias de varejo e drogarias de bairro também oferecem ampla cobertura geográfica, atendimento mais rápido e integração mais forte entre o pagador e a rede. Além disso, as farmácias retalhistas também apoiam programas de doenças crónicas, o que melhora a persistência e mantém elevados os volumes de distribuição. Além disso, o segmento deverá deter 50,4% de participação em 2026.

Além disso, projeta-se que o segmento de farmácias online testemunhe um CAGR de 13,81% durante o período de previsão.

Perspectiva regional do mercado de medicamentos para doenças renais crônicas

Por geografia, o mercado está dividido em Ásia-Pacífico, Europa, América do Norte, América Latina e Oriente Médio e África.

América do Norte

North America Chronic Kidney Disease Drugs Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte estabeleceu-se como líder de mercado, detendo uma avaliação de 11,83 mil milhões de dólares em 2024 e atingindo 12,91 mil milhões de dólares em 2025. Esta superioridade contínua é alimentada pela utilização generalizada de tratamentos inovadores de proteção renal, estratégias de reembolso robustas e iniciativas crescentes de apoio/acesso aos pacientes.

Mercado de medicamentos para doenças renais crônicas dos EUA

Os EUA estão preparados para dominar o mercado norte-americano em 2026. O valor de mercado para 2026 pode ser analiticamente aproximado em cerca de 13,29 mil milhões de dólares, representando cerca de 39,5% do mercado global.

Europa

Prevê-se que a Europa mantenha uma trajetória de crescimento consistente, apresentando uma CAGR de 8,09% durante o período de análise. Prevê-se que a região registre um tamanho de mercado de US$ 8,81 bilhões em 2026. A implementação generalizada de caminhos padrão de cuidados e o alinhamento com as diretrizes em mercados significativos, combinados com mudanças demográficas, alta prevalência de hipertensão e uma crescente adoção de novos agentes protetores renais, são elementos cruciais que impulsionam o crescimento do mercado na região.

Mercado de medicamentos para doenças renais crônicas do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 1,83 mil milhões de dólares em 2026, representando cerca de 5,4% das receitas globais.

Mercado alemão de medicamentos para doenças renais crônicas

O tamanho do mercado alemão deverá atingir aproximadamente 1,99 mil milhões de dólares em 2026, equivalente a cerca de 5,9% das vendas globais.

Ásia-Pacífico

Espera-se que a região Ásia-Pacífico atinja 7,98 mil milhões de dólares até 2026, consolidando o seu estatuto como o terceiro maior mercado regional. Prevê-se que uma crescente população de pacientes devido à crescente prevalência de diabetes e hipertensão, maior acesso a diagnósticos e a expansão de redes hospitalares privadas e iniciativas de cuidados crónicos impulsionem um crescimento significativo em toda a região.

Mercado de medicamentos para doenças renais crônicas do Japão

Estima-se que o mercado do Japão atinja cerca de 1,00 mil milhões de dólares em 2026, representando cerca de 3,0% das receitas globais.

Mercado de medicamentos para doenças renais crônicas na China

O mercado chinês deverá atingir receitas de cerca de 3,17 mil milhões de dólares em 2026, representando cerca de 9,4% das vendas globais.

Mercado de medicamentos para doenças renais crônicas da Índia

Estima-se que o mercado indiano atinja cerca de 1,25 mil milhões de dólares em 2026, representando cerca de 3,7% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que a América Latina, o Médio Oriente e África apresentem taxas de crescimento moderadas durante o período de análise. Espera-se que o mercado latino-americano atinja 1,59 mil milhões de dólares até 2026, enquanto o CCG no Médio Oriente e África deverá atingir uma avaliação de 0,56 mil milhões de dólares em 2026.

Mercado de medicamentos para doenças renais crônicas da África do Sul

O mercado da África do Sul deverá atingir cerca de 0,14 mil milhões de dólares em 2026, representando cerca de 0,4% das receitas do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players detinham a maior participação de mercado devido aos portfólios de produtos diversificados e robustos

Bayer AG, AstraZeneca e Boehringer IngelheimProdutos farmacêuticos, Inc. são alguns dos principais players do mercado global. Esforços robustos em investigação e desenvolvimento, autorizações regulamentares e introdução de novos produtos estão a ajudar a manter a sua posição no mercado. Além disso, os esforços estratégicos para alargar a sua presença no mercado estão a reforçar ainda mais a sua posição no sector.

- Por exemplo, em Setembro de 2025, a AstraZeneca lançou a AstraZeneca Direct, uma plataforma online, para a expansão do acesso a medicamentos para pacientes norte-americanos que vivem com doença renal crónica e outras condições crónicas.

Eli Lilly and Company, Novartis AG, GSK plc e Sanofi são participantes notáveis no mercado. A concentração no lançamento de produtos e nos esforços estratégicos, como parcerias e projetos de pesquisa, ajuda a aumentar a sua participação no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE MEDICAMENTOS PARA DOENÇAS RENAIS CRÔNICAS PERFILADAS

- AstraZeneca(REINO UNIDO.)

- Bayer AG (Alemanha)

- Boehringer Ingelheim Pharmaceuticals, Inc.

- Eli Lilly and Company (EUA)

- Novartis AG (Suíça)

- Calliditas Therapeutics AB(Suécia)

- (Japão)

- GSK plc (Reino Unido)

- (EUA)

- Sanofi(França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Novartis compartilhou que os resultados finais do ALIGN da Fase III indicando que Vanrafia (atrasentan) apoiaram a redução do declínio da função renal em adultos com nefropatia por IgA, com planos para a aprovação tradicional.

- Fevereiro de 2026:A Roche anunciou resultados positivos do MAJESTY de Fase III para Gazyva/Gazyvaro (obinutuzumab) na nefropatia membranosa primária, atingindo o endpoint primário.

- Janeiro de 2026:A Variant Bio anunciou uma colaboração plurianual em pesquisa e um acordo de licença com a Boehringer Ingelheim com foco na descoberta e validação de novos alvos para doenças renais/doenças cardiorrenais.

- Dezembro de 2025:A Rectify e a Boehringer Ingelheim anunciaram uma colaboração para avançar nos tratamentos de primeira classe para a DRC, com o objetivo de acelerar o desenvolvimento em torno de um mecanismo relevante para a DRC.

- Novembro de 2025:A Otsuka Pharmaceuticals anunciou que o FDA dos EUA forneceu aprovação acelerada para VOYXACT (sibeprenlimab-szsi) para reduzir a proteinúria em adultos com nefropatia por IgA primária em risco de progressão.

COBERTURA DO RELATÓRIO

A análise global do mercado de medicamentos para doenças renais crônicas abrange um extenso exame do tamanho do mercado e das projeções para todos os segmentos de mercado apresentados no relatório. Ele fornece informações sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece insights sobre elementos cruciais, como inovações em produtos, o cenário regulatório e a introdução de novos produtos, e análise de pipeline. Além disso, descreve colaborações, fusões e aquisições, juntamente com a prevalência de doenças importantes nos principais países e regiões. O relatório de previsão do mercado global oferece adicionalmente um cenário competitivo abrangente com detalhes sobre a participação no mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,17% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de medicamento, estágio, indicação de doença, via de administração, faixa etária, canal de distribuição e região |

| Por classe de drogas |

|

| Por etapa |

|

| Por indicação de doença |

|

| Por Rota de Administração |

|

| Por faixa etária |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 30,87 mil milhões de dólares em 2025 e deverá atingir 67,81 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 12,91 bilhões.

Espera-se que o mercado apresente um CAGR de 9,17% durante o período de previsão de 2026-2034.

Por classe de medicamentos, espera-se que o segmento de inibidores de SGLT2 lidere o mercado.

O aumento da prevalência de doenças renais crônicas e o aumento das aprovações regulatórias são fatores-chave que impulsionam principalmente a expansão do mercado.

Bayer AG, Amgen Inc., AstraZeneca e Eli Lilly and Company são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 204

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco