Tamanho do mercado de consultoria em mudanças climáticas, análise de participação e indústria, por tipo de serviço (gestão de carbono e emissões, estratégia de descarbonização e net-zero, consultoria de risco climático e resiliência, política climática e conformidade regulatória, consultoria climática e de mercados de carbono e outros), por tamanho da organização (grandes empresas, médias empresas, pequenas e médias empresas (PMEs) e outros), por usuário final (energia e serviços públicos, manufatura e indústria pesada, serviços financeiros, governo e público Setor, Empresas Corporativas e Out

Tamanho do mercado de consultoria em mudanças climáticas e perspectivas futuras

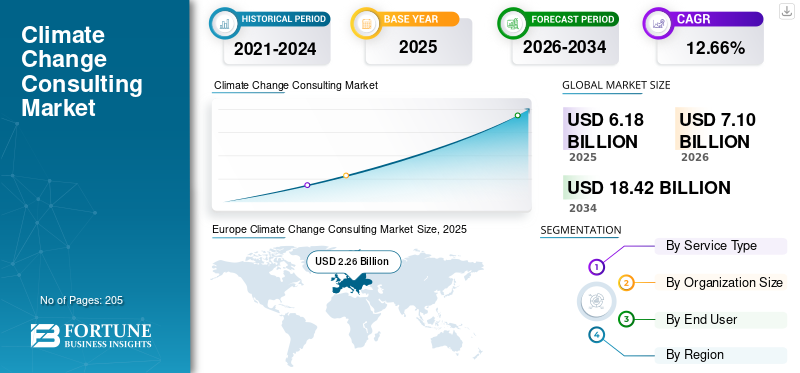

O tamanho do mercado global de consultoria em mudanças climáticas foi avaliado em US$ 6,18 bilhões em 2025. O mercado deverá crescer de US$ 7,10 bilhões em 2026 para US$ 18,42 bilhões até 2034, exibindo um CAGR de 12,66% durante o período de previsão. A Europa dominou o mercado de consultoria em mudanças climáticas com uma participação de mercado de 56,77% em 2025.

A consultoria em alterações climáticas surgiu como um domínio de consultoria especializado focado em ajudar as organizações a quantificar as emissões, cumprir as regulamentações climáticas em evolução e executar estratégias de descarbonização em cadeias de valor complexas. Ao contrário da consultoria de sustentabilidade mais ampla, é altamente técnica, envolvendo modelagem de emissões de Escopo 3, análise de cenários climáticos, mecanismos de precificação de carbono e alinhamento com estruturas como CSRD, ISSB e SBTi.

O mercado é cada vez mais impulsionado por setores com elevada exposição à transição, como a indústria transformadora, a energia e os serviços financeiros, onde as considerações climáticas estão agora incorporadas na alocação de capital, na gestão de riscos e nas decisões da cadeia de abastecimento. Os compromissos de consultoria estão a passar de avaliações únicas para programas de implementação plurianuais, reflectindo a mudança da definição de objectivos para a execução. Além disso, a rápida expansão das divulgações climáticas obrigatórias e dos requisitos de responsabilização da cadeia de abastecimento, particularmente na Europa e na América do Norte. Regulamentos como o CSRD da UE estão a alargar as obrigações de conformidade a milhares de empresas de média dimensão, forçando as empresas a contratar consultores para monitorização de emissões, preparação para auditorias e normalização de relatórios.

- Por exemplo, em março de 2023, a Comissão Europeia avançou na implementação da Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD), expandindo significativamente o número de empresas obrigadas a divulgar dados detalhados relacionados com os riscos climáticos. Esta mudança regulamentar desencadeou um aumento na procura de serviços de consultoria em alterações climáticas, à medida que organizações em toda a Europa contrataram consultores para apoiar a contabilização das emissões de GEE, as avaliações de Âmbito 3 e o alinhamento da conformidade. As empresas de consultoria foram cada vez mais obrigadas a ajudar os clientes na construção de sistemas de relatórios robustos e na garantia de divulgações climáticas prontas para auditoria.

Algumas das empresas líderes que operam no setor incluem Jacobs Solutions Inc., AECOM, WSP Global Inc. e outras. é uma empresa de serviços profissionais com sede nos EUA, especializada em engenharia, consultoria e soluções técnicas nos setores de infraestrutura, energia e meio ambiente. A empresa fornece serviços avançados de consultoria em sustentabilidade, resiliência climática edescarbonização, apoiando governos e empresas na abordagem de desafios ambientais e climáticos complexos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de consultoria em mudanças climáticas

- Tamanho do mercado em 2025: US$ 6,18 bilhões

- Tamanho do mercado em 2026: US$ 7,10 bilhões

- Tamanho do mercado previsto para 2034: US$ 18,42 bilhões

- CAGR: 12,66% de 2026–2034

- A Europa dominou o mercado de consultoria em mudanças climáticas com uma participação de 56,77% em 2025.

- Espera-se que o segmento de consultoria em finanças climáticas e mercados de carbono cresça a um CAGR de 13,95% durante o período de previsão.

- Espera-se que o segmento de serviços financeiros cresça a um CAGR de 15,60% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico gerou 1,35 mil milhões de dólares em 2025.

América do Norte

A América do Norte atingiu 1,95 mil milhões de dólares em 2025 e deverá crescer para 2,23 mil milhões de dólares em 2026.

Europa

A Europa gerou 2,26 mil milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 12,92%.

NÓS.

O mercado de consultoria em mudanças climáticas atingiu US$ 1,75 bilhão em 2025.

Japão

O mercado de consultoria em mudanças climáticas atingiu US$ 0,30 bilhão em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE CONSULTORIA EM MUDANÇAS CLIMÁTICAS

A mudança do envolvimento focado na divulgação para a consultoria climática liderada pela execução é a principal tendência do mercado

O crescimento do mercado de consultoria em mudanças climáticas é impulsionado por uma transição clara de compromissos focados na divulgação para serviços de consultoria orientados à execução. Embora a procura inicial se centrasse na pegada de carbono e na conformidade com quadros como o TCFD (Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima) e o CDP (Projecto de Divulgação de Carbono), as organizações estão agora a avançar para a implementação de estratégias de descarbonização, particularmente a redução de emissões de Âmbito 3, e a transformação da cadeia de abastecimento. Esta mudança é impulsionada por regulamentações mais rigorosas, como a CSRD (Diretiva de Relatórios de Sustentabilidade Corporativa) da UE, que exige não apenas relatórios, mas planos de ação verificáveis e progresso mensurável.

As empresas de consultoria estão cada vez mais envolvidas em programas plurianuais que envolvem a concepção de vias de redução, modelos de envolvimento de fornecedores e integração de métricas climáticas na tomada de decisões financeiras. Além disso, há uma necessidade crescente de modelização do risco climático baseada em cenários, ligada à alocação de capital e à avaliação de activos, especialmente entre instituições financeiras e indústrias com muitos activos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão da responsabilidade do escopo 3 impulsiona expansão do mercado

Um dos principais impulsionadores do mercado de consultoria em alterações climáticas é a rápida expansão da responsabilização pelas emissões de Âmbito 3 nas cadeias de valor globais, o que está a aumentar significativamente a complexidade das estratégias climáticas corporativas. Ao contrário das emissões do Escopo 1 e do Escopo 2, o Escopo 3 exige que as empresas coletem, verifiquem e gerenciem dados de emissões de fornecedores, parceiros logísticos e fases de uso final, muitas vezes abrangendo diversas geografias e ambientes regulatórios.

Isto criou uma forte procura de serviços de consultoria centrados em estruturas de envolvimento de fornecedores, padronização de dados de emissões e roteiros de descarbonização da cadeia de valor. As grandes empresas exigem cada vez mais a divulgação de metas de divulgação e redução de emissões aos seus fornecedores, especialmente em setores como o automóvel, os bens de consumo e a eletrónica. Como resultado, mesmo os fornecedores intermédios estão a ser atraídos para programas climáticos estruturados, acelerando a adopção da consultoria nos mercados emergentes.

RESTRIÇÕES DE MERCADO

Disponibilidade de dados e desafios de padronização em cadeias de valor para prejudicar a demanda do mercado

Uma grande restrição no mercado é a falta de dados confiáveis e padronizados sobre emissões em cadeias de valor complexas, o que limita a eficácia dos compromissos de consultoria. As emissões de âmbito 3, em particular, dependem de dados a nível do fornecedor que são muitas vezes incompletos, inconsistentes ou baseados em estimativas e não em medições reais. Isto cria desafios significativos na construção de estratégias precisas de descarbonização e mina a confiança nos resultados relatados.

Além disso, as diferenças nas estruturas de relatórios, nas metodologias (Protocolo GHG versus padrões regionais) e nas capacidades de recolha de dados entre regiões geográficas levam a inconsistências na análise e na avaliação comparativa. Muitas empresas e fornecedores de média dimensão não dispõem dos sistemas internos necessários para monitorizar as emissões em tempo real, aumentando a dependência de pressupostos e referências.

OPORTUNIDADES DE MERCADO

A crescente demanda por serviços de consultoria apresenta diversas oportunidades de mercado

Uma oportunidade significativa no mercado de consultoria em alterações climáticas reside na integração de métricas climáticas no planeamento financeiro, nas decisões de investimento e nos quadros de avaliação corporativa. À medida que as organizações associam cada vez mais o desempenho climático ao acesso ao capital, ao custo do financiamento e às expectativas dos investidores, há uma procura crescente de serviços de consultoria que unam a sustentabilidade e o financiamento. Os consultores estão agora a apoiar as empresas na incorporação de modelos financeiros ajustados ao clima, na fixação de preços paralelos do carbono e na análise de cenários climáticos no planeamento de despesas de capital (CAPEX) e na gestão de carteiras.

Além disso, o aumento dos empréstimos associados à sustentabilidade (SLL) e das obrigações verdes está a criar procura de validação por terceiros, avaliação de impacto e acompanhamento do desempenho, expandindo o âmbito dos serviços de consultoria. Esta convergência da estratégia financeira e climática abre novos fluxos de receitas, à medida que as organizações procuram insights baseados em dados para equilibrar a rentabilidade com os compromissos de descarbonização, posicionando a consultoria climática como um facilitador crítico da resiliência financeira a longo prazo.

DESAFIOS DO MERCADO

Falta de conhecimento técnico para impedir o crescimento do mercado

Um desafio crítico no mercado é a disponibilidade limitada de profissionais qualificados com profundo conhecimento técnico em ciências climáticas, contabilidade de carbono e caminhos de descarbonização específicos do setor. Ao contrário da consultoria tradicional, a consultoria climática requer uma combinação de conhecimentos de domínio (por exemplo, sistemas energéticos, processos industriais), compreensão regulamentar e conhecimentos avançados.análise de dadoscapacidades, que não estão amplamente disponíveis no conjunto de talentos.

À medida que a procura acelera, as empresas de consultoria enfrentam dificuldades em escalar equipas capazes de entregar compromissos complexos, tais como modelação de Âmbito 3, análise de cenários climáticos e integração de métricas climáticas em sistemas financeiros. Esta escassez de talentos leva a custos de projeto mais elevados, prazos de entrega mais longos e qualidade inconsistente entre regiões, especialmente em mercados emergentes.

Análise de Segmentação

Por tipo de serviço

Segmento de descarbonização e estratégia Net-Zero dominado devido ao aumento dos mandatos regulatórios

Com base no tipo de serviço, o mercado é classificado em gestão de carbono e emissões, descarbonização e estratégia líquida zero, consultoria de risco e resiliência climática, política climática e conformidade regulatória, financiamento climático e consultoria de mercados de carbono, entre outros.

Em 2025, a estratégia de descarbonização e emissões líquidas zero capturou a quota de mercado dominante devido à necessidade urgente de as organizações fazerem a transição da definição de metas para caminhos mensuráveis de redução de emissões. Com o aumento dos mandatos regulamentares, como a CSRD (Diretiva de Relatórios de Sustentabilidade Corporativa) da UE e os compromissos globais de zero emissões líquidas, as empresas são obrigadas a desenvolver roteiros de descarbonização detalhados e com prazos definidos, em vez de divulgações autónomas.

Espera-se que o segmento de consultoria sobre financiamento climático e mercados de carbono cresça a um CAGR de 13,95% durante o período do estudo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tamanho da organização

Grandes empresas dominadas devido à sua maior exposição aos requisitos regulamentares

Com base no tamanho da organização, o mercado é classificado em grandes empresas, médias empresas, pequenas e médias empresas (PMEs), entre outras.

Em 2025, o segmento das grandes empresas dominou o mercado global devido à sua maior exposição aos requisitos regulamentares, ao escrutínio dos investidores e às pressões da cadeia de abastecimento global. Estas organizações operam em múltiplas geografias, tornando-as sujeitas a estruturas complexas, como a CSRD (Diretiva de Relatórios de Sustentabilidade Corporativa) da UE, o ISSB (Conselho Internacional de Normas de Sustentabilidade) e o TCFD (Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima).

Espera-se que o segmento de médias empresas cresça a um CAGR de 14,34% durante o período do estudo.

Por usuário final

Segmento de Manufatura e Indústria PesadaDominado devido ao crescente escrutínio regulatório

Com base na segmentação do usuário final, o mercado é classificado em energia e utilidades, manufatura e indústria pesada, serviços financeiros, governo e setor público, empresas corporativas, entre outros.

Em 2025, o segmento da indústria transformadora e pesada dominou o mercado global devido à sua contribuição significativa para as emissões globais de gases com efeito de estufa e ao crescente escrutínio regulamentar. Setores como aço,cimentoAs indústrias química, química e automotiva enfrentam intensa pressão para descarbonizar as operações e, ao mesmo tempo, manter a competitividade de custos, exigindo suporte de consultoria especializada. Estas indústrias têm processos de produção complexos e elevada intensidade energética, tornando a redução de emissões tecnicamente desafiante e intensiva em capital.

Espera-se que o segmento de serviços financeiros cresça a um CAGR de 15,60% durante o período do estudo.

Perspectiva Regional do Mercado de Consultoria em Mudanças Climáticas

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

Europe Climate Change Consulting Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano em 2025 foi avaliado em 1,95 mil milhões de dólares e deverá manter a sua quota significativa em 2026 com 2,23 mil milhões de dólares. O mercado da América do Norte é impulsionado principalmente pela expansão dos requisitos de divulgação climática da SEC, que obrigam as empresas a desenvolver sistemas de relatórios de emissões prontos para auditoria e a integrar o risco climático nos registos financeiros. Além disso, a crescente pressão dos investidores institucionais e dos mecanismos de financiamento associados aos ESG está a pressionar as organizações a incorporarem métricas climáticas nos modelos de atribuição e avaliação de capital.

Mercado de consultoria em mudanças climáticas dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,75 mil milhões de dólares em 2025, representando cerca de 28,32% do tamanho do mercado global.

Europa

A Europa domina o mercado e deverá registrar um CAGR de 12,92% nos próximos anos. O mercado atingiu uma avaliação de 2,26 mil milhões de dólares em 2025. O mercado europeu é impulsionado pela implementação da Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD), que expande significativamente o número de empresas que exigem divulgações climáticas detalhadas e auditáveis. Além disso, o regulamento da Taxonomia da UE está a pressionar as empresas a alinharem os investimentos com classificações de atividades sustentáveis, aumentando a procura de consultoria técnica.

Mercado de consultoria em mudanças climáticas da Alemanha

O mercado alemão em 2025 atingiu cerca de 0,60 mil milhões de dólares em 2025 e está estimado em cerca de 0,69 mil milhões de dólares em 2026, representando cerca de 9,57% das receitas globais. A procura do mercado é impulsionada pela sua elevada concentração de indústrias com utilização intensiva de energia, como a automóvel, a química e a indústria transformadora, que exigem vias complexas de descarbonização.

Ásia-Pacífico

A Ásia-Pacífico atingiu 1,35 mil milhões de dólares em 2025, impulsionada pelo crescente alinhamento com os requisitos de descarbonização da cadeia de abastecimento global, especialmente em economias orientadas para a exportação. Além disso, países como o Japão e a Austrália estão a promover divulgações climáticas obrigatórias e políticas de emissões líquidas zero, enquanto mercados emergentes como a Índia e o Sudeste Asiático estão a testemunhar uma procura crescente de Âmbito 3 e aconselhamento de transição.

Mercado de consultoria em mudanças climáticas da Índia

O mercado indiano em 2025 situou-se em cerca de 0,22 mil milhões de dólares, representando cerca de 3,64% das receitas globais. A procura do mercado está a aumentar devido à pressão crescente dos clientes globais para cumprir as emissões de Âmbito 3 e os requisitos de conformidade ESG, particularmente nos setores da indústria transformadora e das TI.

Mercado de consultoria em mudanças climáticas da China

Prevê-se que o mercado da China seja significativo a nível mundial, com receitas em 2025 a rondar os 0,39 mil milhões de dólares, representando cerca de 6,33% do mercado global.

Mercado de consultoria em mudanças climáticas do Japão

O mercado japonês em 2025 situou-se em cerca de 0,30 mil milhões de dólares, representando cerca de 4,89% das receitas globais.

América latina

O mercado da América Latina atingiu uma avaliação de US$ 0,20 bilhão em 2025 e deverá testemunhar um crescimento moderado neste mercado durante o período de previsão. O mercado é impulsionado pela crescente participação em mercados voluntários de carbono e pela crescente demanda por validação de projetos de compensação de carbono, particularmente no Brasil e no Chile.

Mercado Brasileiro de Consultoria em Mudanças Climáticas

O mercado brasileiro atingiu cerca de US$ 0,97 bilhão em 2025, representando cerca de 1,57% do mercado.

Oriente Médio e África

O mercado do Médio Oriente e África atingiu uma avaliação de 0,41 mil milhões de dólares em 2025 e deverá testemunhar um crescimento significativo neste mercado durante o período de previsão, impulsionado por iniciativas nacionais de descarbonização em grande escala e programas de transição energética, particularmente nos países do CCG, com foco na gestão do hidrogénio e do carbono. Além disso, o aumento do financiamento climático e dos projectos de resiliência de infra-estruturas em África está a criar procura de aconselhamento político e consultoria em gestão de emissões.

Mercado de consultoria em mudanças climáticas do GCC

O mercado GCC atingiu cerca de 0,21 mil milhões de dólares em 2025, representando cerca de 3,35% das vendas do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram em colaborações para aumentar sua participação no mercado

O mercado global possui uma estrutura de mercado consolidada, constituindo players proeminentes como Jacobs Solutions Inc., AECOM, WSP Global Inc., entre outros. As empresas que operam no mercado estão adotando estratégias de crescimento direcionadas, focadas no fortalecimento de seu portfólio de produtos, capacidade técnica, expansão da presença industrial e outras áreas.

- Por exemplo, em Junho de 2023, a Jacobs Solutions Inc. expandiu o seu portfólio de consultoria climática, apoiando agências federais dos EUA no desenvolvimento de estratégias de resiliência climática e descarbonização para sistemas de infra-estruturas. O compromisso centrou-se na integração da modelização dos riscos climáticos e das vias de redução das emissões no planeamento de infra-estruturas em grande escala.

Outros players importantes no mercado global incluem PwC (PricewaterhouseCoopers), Ernst & Young (EY), KPMG International, McKinsey & Company, Boston Consulting Group (BCG) e outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global de consultoria em mudanças climáticas durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE CONSULTORIA EM MUDANÇAS CLIMÁTICAS PERFILADAS

- (EUA)

- AECOM(NÓS.)

- WSP Global Inc.(Canadá)

- Stantec Inc.(Canadá)

- Ramboll Group A/S (Dinamarca)

- Accenture plc (Irlanda)

- Deloitte Touche Tohmatsu Limited(REINO UNIDO.)

- PwC (PricewaterhouseCoopers) (Reino Unido)

- Ernst & Young (EY) (Reino Unido)

- KPMG Internacional (Holanda)

- McKinsey & Company (EUA)

- Boston Consulting Group (BCG) (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2024: WSP Global Inc. anunciou seu envolvimento na prestação de serviços de consultoria em transição climática para clientes industriais na América do Norte, com foco nas emissões de Escopo 3 e estratégias de descarbonização da cadeia de suprimentos. O projeto incluiu modelagem de dados de emissões, estruturas de envolvimento de fornecedores e integração de metas climáticas na estratégia corporativa, reforçando as capacidades do WSP em compromissos complexos de consultoria climática com múltiplas partes interessadas.

- Janeiro de 2024: O Ramboll Group A/S apoiou clientes industriais europeus na implementação de roteiros de descarbonização alinhados com os regulamentos climáticos da UE, incluindo a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD). O trabalho de consultoria centrou-se na contabilização do carbono, na análise de custos de redução e nas estratégias de conformidade regulamentar, destacando a experiência da Ramboll na navegação em quadros complexos de política climática europeia.

- Novembro de 2023: A Accenture expandiu as suas capacidades de consultoria climática ao lançar soluções avançadas de inteligência de carbono baseadas em IA para apoiar as empresas no rastreamento de emissões em tempo real e na execução da estratégia net-zero. A iniciativa teve como objetivo ajudar as organizações a integrar dados climáticos em sistemas operacionais e financeiros, melhorando a tomada de decisões e acelerando os esforços de descarbonização nas cadeias de abastecimento globais.

- Setembro de 2023: A AECOM foi selecionada para fornecer serviços de consultoria em adaptação climática e sustentabilidade para grandes projetos de infraestrutura urbana na Europa. A empresa concentrou-se no desenvolvimento de caminhos para emissões líquidas zero, na análise da pegada de carbono e em estratégias de mitigação de riscos climáticos para cidades em transição verde.

- Agosto de 2023: A Stantec Inc. fez parceria com autoridades municipais do Canadá para fornecer avaliação de risco climático e consultoria de transição líquida zero para infraestrutura pública. O projecto enfatizou a análise de cenários climáticos, o planeamento da redução de emissões e a integração da resiliência no desenvolvimento urbano.

COBERTURA DO RELATÓRIO

A análise global do mercado de consultoria em mudanças climáticas fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,66% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de serviço, tamanho da organização, usuário final e região |

| Por tipo de serviço |

|

| Por tamanho da organização |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,18 mil milhões de dólares em 2025 e deverá atingir 18,42 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,26 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,66% durante o período de previsão.

Por tipo de serviço, o segmento de descarbonização e estratégia líquida zero liderou o mercado.

A expansão da responsabilidade do escopo 3 é o fator chave que impulsiona o mercado.

Jacobs Solutions Inc., AECOM, WSP Global Inc. e outros são alguns dos principais players do mercado.

A Europa domina o mercado.

Espera-se que a mudança de um envolvimento centrado na divulgação para uma consultoria climática orientada para a execução favoreça a adoção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco