Tamanho do mercado de carvão, análise de participação e indústria, por aplicação (geração de energia, produção de aço, cimento e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE CARVÃO E PERSPECTIVAS FUTURAS

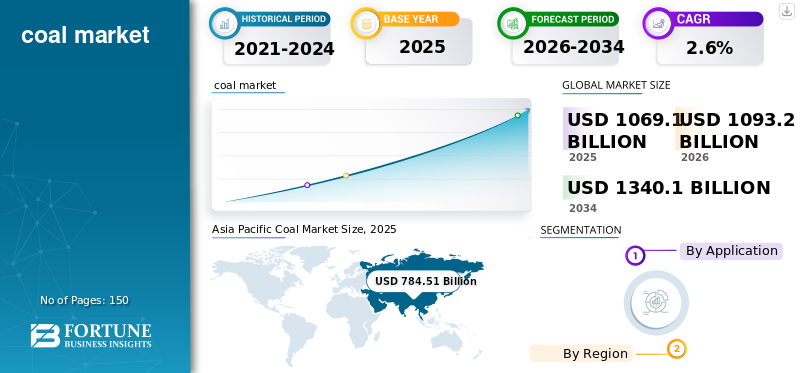

O tamanho do mercado global de carvão foi avaliado em US$ 1.069,1 bilhões em 2025. O mercado deverá crescer de US$ 1.093,2 bilhões em 2026 para US$ 1.340,1 bilhões em 2034, com um CAGR de 2,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de carvão com uma quota de mercado de 69,86% em 2025.

O mercado global do carvão continua a ser uma parte estruturalmente significativa do sistema energético e industrial mundial, apesar da aceleração dos esforços de descarbonização. O carvão continua a desempenhar um papel central na produção de electricidade, especialmente nas economias emergentes onde o crescimento da procura de energia e as necessidades de fiabilidade da rede permanecem elevadas. Ao mesmo tempo, o carvão metalúrgico continua a ser uma matéria-prima essencial para a produção de aço em altos-fornos, que continua a representar a maior parte da produção global de aço primário.

A dinâmica do mercado é cada vez mais moldada por trajetórias regionais divergentes. Embora o consumo de carvão esteja a diminuir estruturalmente na Europa e na América do Norte devido ao encerramento de fábricas e ao reforço das regulamentações sobre emissões, a procura permanece resiliente em toda a região Ásia-Pacífico, liderada pela China e pela Índia. Como resultado, o mercado está a entrar numa fase de transição em que o carvão é simultaneamente um combustível em declínio nas economias maduras e uma carga de base crítica e um factor de produção industrial nas regiões em desenvolvimento, criando uma perspectiva global complexa.

China Shenhua Energy Co., Ltd., Coal India Limited, China Coal Energy Co., Ltd., BHP Group, Glencore plc e Peabody Energy Corporation são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE CARVÃO

A crescente divergência entre os mercados asiáticos impulsiona o crescimento da indústria

Uma das tendências mais importantes que moldam o mercado do carvão é a crescente divergência entre os padrões de consumo na Ásia-Pacífico e nas economias da OCDE. A China e a Índia continuam a ser responsáveis pela maior parte da utilização mundial de carvão, enquanto a Europa e a América do Norte estão a reduzir rapidamente a sua dependência do carvão através da descontinuação de fábricas e da expansão das energias renováveis. Esta concentração geográfica está a remodelar a dinâmica do comércio do carvão, os parâmetros de referência dos preços e as prioridades de investimento de capital.

Ao mesmo tempo, as cadeias de abastecimento de carvão estão a adaptar-se a esta mudança estrutural. Os exportadores estão cada vez mais concentrados em servir os compradores asiáticos, enquanto a produção interna diminui em vários mercados ocidentais. A AIE observa que o crescimento da procura de carvão está a diminuir, reforçando o papel dominante da Ásia na determinação da estabilidade do mercado e dos fluxos comerciais marítimos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por eletricidade e requisitos de energia de carga de base em economias emergentes estimulam a expansão da indústria

O carvão continua a ser um pilar importante da segurança energética em países onde a procura de electricidade está a expandir-se mais rapidamente do que as adições de capacidade renovável e as actualizações das infra-estruturas da rede. Nos grandes mercados em desenvolvimento, a produção a carvão continua a ser uma das poucas fontes escaláveis de energia de base despachável capaz de apoiar o crescimento industrial, a urbanização e o aumento do consumo doméstico. Esta dinâmica é particularmente evidente na Ásia-Pacífico, onde o carvão permanece profundamente enraizado nos sistemas energéticos nacionais devido à disponibilidade de recursos internos, à logística estabelecida e à competitividade de custos relativamente ao gás importado.

Mesmo com a rápida expansão das energias renováveis, as centrais a carvão proporcionam frequentemente uma estabilidade crítica da rede durante períodos de intermitência, apoiando os picos de procura e equilibrando as flutuações da oferta. A AIE continua a sublinhar que a procura de carvão permanece estruturalmente elevada na Ásia emergente, onde as necessidades do sector energético e as necessidades de electrificação industrial sustentam os níveis de consumo. Como resultado, espera-se que a procura de carvão permaneça resiliente no curto prazo, especialmente em mercados que dão prioridade à acessibilidade e à fiabilidade, juntamente com os objectivos de transição energética a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Padrões mais rígidos de poluição do ar para restringir o desenvolvimento do mercado

Uma grande restrição ao crescimento do mercado global do carvão é o ambiente político cada vez mais restritivo em torno da redução das emissões, particularmente na Europa e na América do Norte. Os governos destas regiões estão a implementar estratégias de eliminação progressiva do carvão, mecanismos de fixação de preços do carbono e normas mais rigorosas em matéria de poluição atmosférica, tornando a produção a carvão cada vez mais antieconómica em comparação com as energias renováveis e o gás. Como resultado, está em curso um declínio estrutural da procura de carvão nos mercados maduros, apoiado pela pressão regulamentar e por iniciativas impulsionadas pelos investidores. descarbonização compromissos.

Além disso, as instituições financeiras e os bancos multilaterais de desenvolvimento reduziram significativamente o financiamento para novos projectos de carvão, limitando os acréscimos de capacidade fora de um pequeno número de economias emergentes. A análise estatística do Instituto de Energia mostra que a procura de carvão está cada vez mais concentrada na Ásia, reflectindo uma forte contracção nos mercados da OCDE. Com o tempo, espera-se que esta restrição estrutural reduza o crescimento do comércio marítimo de carvão térmico e acelere os riscos de excesso de oferta em regiões dependentes das exportações.

OPORTUNIDADES DE MERCADO

Economias emergentes com infraestrutura em expansão impulsionam o crescimento do mercado

Apesar das ambições de descarbonização a longo prazo, o carvão metalúrgico continua a ser um segmento de oportunidade crítica no mercado do carvão devido ao seu papel essencial na produção de aço em altos-fornos. A produção de aço primário ainda depende fortemente do coque como combustível e agente redutor, e a substituição em grande escala através de rotas baseadas no hidrogénio exigirá tempo, investimento em infra-estruturas e competitividade de custos significativos. Isto cria uma base de procura durável a médio prazo para carvão de coque de alta qualidade.

As economias emergentes com infra-estruturas e sectores industriais em expansão continuam a impulsionar a procura de aço, reforçando os fluxos comerciais de carvão metalúrgico. Embora tecnologias alternativas, como os fornos eléctricos de arco, estejam a crescer, elas dependem da disponibilidade de sucata e dos custos de energia, limitando a sua capacidade de substituir totalmente a produção de altos-fornos a nível mundial. Como resultado, o carvão metalúrgico representa uma componente estruturalmente mais resiliente do mercado do carvão em comparação com o carvão térmico, especialmente nas regiões em industrialização.

DESAFIOS DO MERCADO

Volatilidade de preços e incerteza nos sinais de investimento de longo prazo dificultam a expansão da indústria

Um dos principais desafios que o mercado do carvão enfrenta é o aumento da volatilidade dos preços, impulsionado por perturbações geopolíticas, mudanças nas políticas comerciais e sinais incertos da procura a longo prazo. Os preços do carvão sofreram oscilações acentuadas nos últimos anos devido a choques de oferta, restrições à exportação e mudanças nas estratégias de aquisição entre os principais importadores. Esta volatilidade cria riscos tanto para os produtores como para os consumidores, complicando as estruturas contratuais e o planeamento de investimentos.

Paralelamente, a transição energética mundial introduz uma incerteza significativa em torno do papel a longo prazo do carvão, desencorajando o investimento sustentado de capital em novas capacidades ou infra-estruturas mineiras. Embora a procura continue hoje elevada, as expectativas de declínio futuro em muitas regiões podem restringir a capacidade de resposta da oferta, conduzindo a restrições cíclicas e a picos de preços. Os dados do Banco Mundial sobre os preços das matérias-primas continuam a destacar a sensibilidade do carvão às condições mais amplas do mercado energético global, reforçando o desafio persistente da volatilidade para os participantes no mercado.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

As políticas comerciais e a geopolítica influenciam o mercado global do carvão principalmente através dos fluxos comerciais marítimos, estratégias de segurança energética e restrições à exportação do lado da oferta. O carvão continua a ser um dos produtos de base mais geopoliticamente sensíveis, uma vez que grandes importadores como a China, a Índia, o Japão e partes da Europa dependem de cadeias de abastecimento internacionais de carvão térmico e metalúrgico. Os controlos de exportação, as sanções, as interrupções no transporte de mercadorias e as mudanças nas relações comerciais bilaterais podem afetar materialmente os preços e a disponibilidade de referência.

Por outro lado, a incerteza geopolítica incentivou a diversificação das importações e a priorização da produção interna, especialmente na Ásia. Vários países estão a dar cada vez mais ênfase aos contratos de fornecimento a longo prazo, à constituição de reservas estratégicas e ao abastecimento regional para reduzir a exposição à volatilidade dos preços globais. Como resultado, o comércio de carvão está a tornar-se mais fragmentado, com a segurança e a fiabilidade do abastecimento a ganhar importância, juntamente com a competitividade em termos de custos, nas decisões de aquisição de serviços públicos e no setor siderúrgico.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A atividade de I&D no mercado do carvão está cada vez mais centrada em tecnologias que reduzem a intensidade das emissões, melhoram a eficiência da combustão e melhoram a utilização do carvão em sistemas industriais. Os principais desenvolvimentos incluem atualizações em usinas de energia ultra-supercríticas, partículas avançadas e enxofre sistemas de controle e ferramentas de monitoramento digital que otimizam as taxas de queima de combustível e reduzem as perdas operacionais na geração a carvão.

Essas inovações visam melhorar a eficiência do coque e reduzir a intensidade de carbono do alto-forno por meio de mistura de carvão de maior qualidade, injetáveis alternativos e otimização de processos. Embora a própria mineração de carvão esteja madura, os produtores também estão investindo na automação, na gestão do metano e em tecnologias de extração que aumentam a produtividade para permanecerem competitivos num contexto de restrições ambientais e financeiras cada vez mais rigorosas.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

Liderança na geração de energia devido ao papel contínuo do carvão como combustível de carga de base escalável

Com base na aplicação, o mercado é segmentado em geração de energia, produção de aço, cimento, entre outros.

O geração de energia O segmento domina o mercado global de carvão devido ao papel contínuo do carvão como combustível de carga de base escalável nas economias emergentes. Na Ásia-Pacífico, a energia alimentada a carvão continua a ser fundamental para a estabilidade da rede e para a electrificação industrial, especialmente onde a intermitência renovável e as infra-estruturas de gás limitadas restringem as alternativas. O segmento continua a representar a maior parte do consumo global de carvão, apesar de um declínio estrutural nos mercados da OCDE.

O segmento de produção de aço detém uma participação significativa, impulsionado pela demanda de carvão metalúrgico (coque) na produção de aço em altos-fornos. A produção de aço primário continua fortemente dependente do coque como agente redutor, tornando o carvão metalúrgico uma das aplicações de carvão mais estruturalmente resilientes a médio prazo, especialmente em economias lideradas por infra-estruturas.

O segmento do cimento representa uma quota menor mas estável, uma vez que o carvão continua a ser um importante combustível para fornos em muitos mercados em desenvolvimento. Contudo, a substituição por combustíveis derivados de resíduos e biomassa em regiões maduras está gradualmente a limitar a intensidade do carvão na produção de cimento.

O outro segmento inclui caldeiras industriais, produtos químicos, fabricação de tijolos e usos residuais de aquecimento residencial. Este segmento está a diminuir lentamente em diversas regiões devido à eletrificação e à adoção de combustíveis limpos, mas continua relevante em partes da Ásia e de África.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE CARVÃO

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Coal Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico foi responsável pela maior quota de mercado do carvão em 2025. O crescimento é impulsionado pelo crescimento da procura de eletricidade, pela expansão industrial e pela dependência contínua do carvão para a geração de energia na China e na Índia. A região continua a ser o centro do consumo mundial de carvão, representando apenas a China mais de metade da procura mundial. Apesar do aperto gradual das políticas, o carvão continua estruturalmente integrado nos sistemas energético e siderúrgico da Ásia.

Mercado de carvão da China

O mercado da China é um dos maiores do mundo, com receitas de 536,1 mil milhões de dólares em 2025, representando cerca de 50,1% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

O mercado de carvão da América do Norte é em grande parte impulsionado pela substituição e pelo declínio, moldado pelas desativações das centrais a carvão, pela penetração das energias renováveis e pelas restrições regulamentares. Os EUA continuam a ser o consumidor dominante de carvão na região, mas a procura continua a contrair-se estruturalmente devido às tendências de transição do sector energético.

Mercado de Carvão dos EUA

Em 2025, os EUA representam um mercado de 91,2 mil milhões de dólares na região, impulsionado principalmente pela forte procura dos setores industriais, e são responsáveis por cerca de 8,5% das vendas do mercado global.

Europa

O mercado europeu é caracterizado por políticas de eliminação progressiva aceleradas, pressão sobre os preços do carbono e declínio da produção a carvão. Embora países como a Alemanha e a Polónia ainda mantenham o consumo de carvão, a região em geral está em declínio estrutural, com a procura cada vez mais concentrada em algumas aplicações energéticas industriais e antigas.

Mercado de carvão da Alemanha

O mercado alemão em 2025 atingiu cerca de 24,6 mil milhões de dólares, representando cerca de 2,3% das receitas do mercado global.

Mercado de carvão da Turquia

O mercado da Turquia em 2025 atingiu cerca de 13,8 mil milhões de dólares, representando cerca de 1,3% das receitas do mercado global.

América latina

A América Latina representa um mercado de carvão mais pequeno mas estável, com uma procura concentrada em aplicações industriais e uma produção limitada de energia baseada no carvão. O Brasil e o México contribuem com participações modestas, enquanto a Colômbia continua a ser mais significativa como exportador do que como consumidor.

Mercado de carvão brasileiro

O mercado brasileiro em 2025 atingiu cerca de US$ 6,3 bilhões, representando cerca de 0,6% das receitas do mercado global.

Oriente Médio e África

A procura no Médio Oriente e em África é influenciada pelo sistema energético da África do Sul, dependente do carvão, e por bolsas de crescimento selectivas ligadas à industrialização e às necessidades de segurança energética. Os países do CCG continuam a ser pequenos consumidores de carvão, mas as importações regionais estão a aumentar em nichos de aplicações industriais e energéticas.

Mercado de carvão do CCG

O mercado do GCC em 2025 situou-se em 5,7 mil milhões de dólares, representando cerca de 0,5% das receitas do mercado global.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes concentram-se na sustentabilidade para reduzir a pegada ambiental

Grandes investimentos estão em curso no mercado à medida que os fabricantes respondem às crescentes expectativas de sustentabilidade e aos requisitos de desempenho mais elevados nas indústrias de utilização final. Os principais produtores, como China Shenhua Energy Co., Ltd., Coal India Limited, China Coal Energy Co., Ltd., BHP Group, Glencore plc, Peabody Energy Corporation, estão direcionando capital para a otimização de processos, melhoria da qualidade do produto e práticas de fabricação ambientalmente alinhadas. Os esforços de inovação estão cada vez mais focados em melhorar a consistência da pureza, reduzir a pegada ambiental e desenvolver classes adequadas para produtos avançados.

LISTA DAS PRINCIPAIS EMPRESAS DE CARVÃO PERFILADAS NO RELATÓRIO:

- China Shenhua Energy Co., Ltd.

- Carvão India Limited (Índia)

- China Carvão Energy Co., Ltd. (China)

- Grupo BHP (Austrália)

- Glencore plc (Suíça)

- Peabody Energy Corporation (EUA)

- Adaro Energia Indonésia (Indonésia)

- PT Bumi Resources Tbk (Indonésia)

- Sasol Limited (África do Sul)

- Recursos Exxaro (África do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2024- A Coal India anunciou planos para escalar a produção além de 1 bilhão de toneladas anualmente por meio do comissionamento de novas minas e expansões de brownfields. Esta medida apoia a estratégia de segurança energética da Índia, uma vez que o carvão continua a ser responsável pela maior parte da produção de electricidade do país. A expansão da capacidade também visa reduzir a dependência das importações, especialmente de carvão térmico.

- Outubro de 2023- O Grupo BHP reafirmou a importância estratégica de seus ativos de carvão metalúrgico em Queensland. A empresa continua a optimizar a produção de carvão siderúrgico de elevadas margens para se alinhar com a procura de aço impulsionada pela infra-estrutura a longo prazo na Ásia. Isto reflecte uma mudança no sentido da exposição ao carvão premium em vez da dependência do carvão térmico.

- Agosto de 2023- A Glencore confirmou a aquisição do negócio de carvão siderúrgico da Teck Resources, fortalecendo significativamente sua posição no mercado global. A aquisição aumenta as reservas de longa vida e a capacidade de exportação, especialmente para os mercados siderúrgicos asiáticos. Também consolida o papel da Glencore como fornecedor líder e diversificado de commodities.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas e aplicações líderes. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTOS | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões), Volume (milhões de toneladas) |

| Taxa de crescimento | CAGR de 2,6% de 2026 a 2034 |

| Segmentação |

Por aplicativo

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 1.069,1 mil milhões de dólares em 2025 e deverá atingir 1.340,1 mil milhões de dólares em 2034.

Registrando um CAGR de 2,6%, o mercado deverá apresentar crescimento constante durante o período de previsão (2026-2034).

O segmento de geração de energia liderou o mercado por aplicação em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O aumento da demanda por eletricidade e os requisitos de energia de base nas economias emergentes são fatores-chave que impulsionam o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco