Tamanho do mercado de metal cobalto, participação e análise da indústria, por aplicação (superligas, metais duros, ímãs e outros), por indústria de uso final (aeroespacial, industrial/mineração, defesa, automotivo e outros) e previsão regional, 2025-2032

Tamanho do mercado de metal cobalto e perspectivas futuras

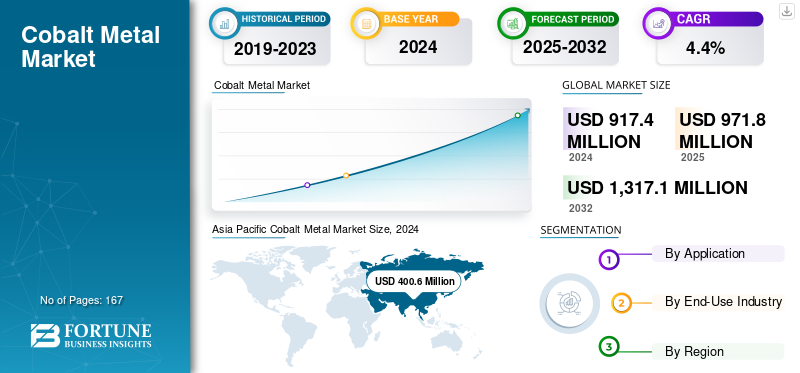

O tamanho global do mercado metálico de cobalto foi avaliado em US$ 917,4 milhões em 2024. O mercado deve crescer de US$ 971,8 milhões em 2025 para US$ 1.317,1 milhões até 2032, exibindo um CAGR de 4,4% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de cobalto metálico com uma participação de mercado de 43,66% em 2024.

O metal cobalto é um material metalúrgico crítico usado principalmente em ligas de alto desempenho e sistemas de engenharia onde resistência, resistência ao calor e confiabilidade são essenciais. Ele serve como elemento de liga central em superligas para turbinas aeroespaciais, componentes industriais de desempenho crítico, carbonetos cimentados e ímãs permanentes SmCo. A capacidade do cobalto de fornecer estabilidade mecânica excepcional, desempenho em altas temperaturas e integridade magnética os tornou melhores do que os metais alternativos. Metais alternativos têm menor eficiência e durabilidade. O seu papel único na viabilização de tecnologias aeroespaciais avançadas, ferramentas de corte, infraestrutura energética e tecnologias de defesa garante uma procura sustentada deste metal refinado em todas as cadeias de abastecimento industriais globais.

O mercado é liderado pela Glencore, CMOC Group, Jinchuan Group, Umicore e Eurasian Resources Group (ERG). Sua liderança é construída em larga escalamineração de cobaltoe capacidades de refino, forte integração nas cadeias de fornecimento de cobalto metalúrgico e de ligas e relacionamentos estabelecidos com os principais fabricantes nos setores aeroespacial, de ferramentas e magnéticos. Os investimentos contínuos na modernização da refinação, no fornecimento responsável, na recuperação de metais e na rastreabilidade da cadeia de abastecimento reforçam ainda mais as suas posições competitivas, permitindo que estes intervenientes influenciem os fluxos e preços do metal e também influenciem os desenvolvimentos da indústria a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE METAL DE COBALTO

- Tamanho do mercado em 2024: US$ 917,4 milhões

- Tamanho do mercado em 2025: US$ 971,8 milhões

- Tamanho do mercado previsto para 2032: US$ 1.317,1 milhões

- CAGR: 4,4% de 2025–2032

- A Ásia-Pacífico dominou o mercado de cobalto metálico com uma participação de 43,66% em 2024.

- O segmento aeroespacial deverá deter uma participação de 49,2% em 2025.

- O segmento de superligas foi responsável pela maior participação de mercado em 2024.

Ásia-Pacífico

A Ásia-Pacífico atingiu US$ 378,5 milhões em 2023 e US$ 400,6 milhões em 2024, impulsionada pelo crescimento de veículos elétricos, fabricação de baterias e fortes indústrias de eletrônicos e ligas.

Europa

A Europa está projetada em 238,5 milhões de dólares em 2025, impulsionada pela expansão de gigafábricas, políticas rigorosas de matérias-primas e pelo aumento da procura de baterias.

América do Norte

A América do Norte está projetada em US$ 208,5 milhões em 2025, impulsionada pela expansão de veículos elétricos, pela demanda aeroespacial e pelo aumento dos investimentos em reciclagem e refino de cobalto.

NÓS.

A projeção dos EUA é de US$ 166,6 milhões em 2025, impulsionados pela adoção de veículos elétricos, pelo crescimento do armazenamento na rede e pela demanda de ligas industriais.

Japão

O Japão está incluído no crescimento da Ásia-Pacífico, impulsionado pelas cadeias de fornecimento de baterias e pela fabricação de eletrônicos avançados.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

O aumento do uso de superligas na indústria aeroespacial e de defesa alimenta a demanda do mercado

A expansão da indústria aeroespacial e de defesa continua a ser uma força fundamental que impulsiona o consumo. A resistência a altas temperaturas, a resistência à corrosão e a capacidade de manter a integridade estrutural do cobalto o tornam indispensável para pás de turbinas, motores a jato e componentes críticos de defesa.

- De acordo com o SIPRI, as despesas militares globais atingiram 2,44 biliões de dólares em 2023, o que representa um aumento de 6,8% em relação ao ano anterior.

À medida que os governos modernizam as frotas e a aviação comercial recupera, os fabricantes intensificam a aquisição de ligas à base de cobalto, reforçando directamente a importância estratégica do metal na cadeia de valor industrial.

RESTRIÇÕES DE MERCADO:

A concentração da oferta e as pressões regulatórias limitam a expansão do mercado

O crescimento do mercado de cobalto metálico enfrenta ventos contrários devido à flexibilidade limitada da mineração e ao crescente escrutínio ambiental. A maior parte da produção de cobalto provém de um subproduto da mineração de cobre e níquel, tornando a produção dependente de outros ciclos de commodities. O aperto regulatório nas práticas de mineração e nos padrões de sustentabilidade complica ainda mais a expansão da capacidade e as aprovações de projetos.

- De acordo com o Serviço Geológico dos EUA (USGS), a República Democrática do Congo (RDC) foi responsável por aproximadamente 56% da produção global de minas de cobalto em 2023, sublinhando a elevada concentração geográfica do mercado e a exposição a riscos regionais. Esta dependência de uma única fonte aumenta a vulnerabilidade do abastecimento, com a instabilidade política, as restrições logísticas e as mudanças regulamentares na RDC, colocando potenciais desafios à disponibilidade de cobalto a longo prazo e à estabilidade de preços nas indústrias globais de utilização final.

OPORTUNIDADES DE MERCADO:

O avanço das tecnologias de ligas cria novos caminhos para a demanda do mercado

O foco crescente em materiais de alto desempenho nos setores aeroespacial, energético e industrial está abrindo novas oportunidades de crescimento. Sua excepcional resistência ao calor e resistência mecânica o tornam vital na próxima geraçãosuperligas, pós de fabricação aditiva e revestimentos resistentes ao desgaste. À medida que as indústrias procuram materiais mais leves mas mais resistentes, as ligas à base de cobalto estão a ganhar terreno tanto na inovação do design como na optimização do desempenho.

- De acordo com a Airbus, espera-se que as entregas globais de aeronaves excedam 40.000 novos aviões até 2042, apoiadas pelo aumento do tráfego aéreo e pela modernização da frota. Da mesma forma, a Agência Internacional de Energia (AIE) observa uma procura crescente de ligas de alta temperatura em turbinas e equipamentos de geração de energia.

Esta mudança para a metalurgia avançada e a eficiência dos materiais posiciona o cobalto como um facilitador chave da inovação industrial, sustentando o potencial de crescimento a longo prazo para além das aplicações tradicionais.

DESAFIOS DO MERCADO:

Distribuição desigual de refino impede o desenvolvimento do mercado

O mercado continua a enfrentar pressão de oferta devido à distribuição desigual da refinação e à recuperação secundária limitada. Embora a matéria-prima extraída permaneça concentrada em países africanos seleccionados, a maior parte da capacidade de refinação de cobalto está localizada no estrangeiro, restringindo a flexibilidade de fornecimento para aplicações industriais e de ligas. Este desequilíbrio aumenta a vulnerabilidade a perturbações logísticas e políticas, especialmente para os fabricantes que dependem de qualidade metálica consistente.

- De acordo com o Cobalt Institute, mais de 34.000 toneladas de cobalto foram perdidas em resíduos eletrónicos globais em 2022, representando quase um sexto do fornecimento total extraído naquele ano. Esta fuga de materiais destaca a lacuna entre a produção primária e os recursos recuperáveis, reforçando os desafios a longo prazo para garantir a disponibilidade sustentável, rastreável e fiável do cobalto metálico.

TENDÊNCIAS DO MERCADO DO METAL DE COBALTO:

O foco crescente na reciclagem e no fornecimento sustentável molda a direção do mercado

Uma ênfase crescente nas práticas de economia circular está a remodelar o mercado. Os produtores e os utilizadores finais estão a investir em sistemas de reciclagem de circuito fechado e em fontes rastreáveis para reduzir a sua dependência de materiais extraídos e alinhar-se com as metas globais de sustentabilidade. Esta tendência é particularmente evidente entre os fabricantes de ligas e aeroespaciais que procuram garantir um fornecimento ético e consistente de cobalto, ao mesmo tempo que reduzem a intensidade de carbono nas suas cadeias de produção.

- De acordo com o Cobalt Institute, o cobalto reciclado representou quase 12% do fornecimento total em 2024 e deverá aumentar de forma constante à medida que os programas de recuperação industrial e a recolha de sucata melhoram. A integração da reciclagem nas principais estratégias de abastecimento está gradualmente a transformar o cobalto de um metal crítico de alto risco num recurso mais resiliente e gerido de forma responsável.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por aplicativo

A exigência de materiais de alto desempenho sustenta o domínio das superligas

Com base na aplicação, o mercado é classificado em superligas, metais duros, ímãs, entre outros.

O segmento de superligas foi responsável pela participação de mercado de cobalto metálico mais significativa em 2024. As superligas continuam sendo a aplicação líder, apoiada por seu papel essencial em componentes expostos a temperaturas extremas e estresse mecânico. A capacidade do cobalto de aumentar a resistência, a resistência à oxidação e a durabilidade o torna um elemento de liga crítico em motores de turbina, turbinas a gás e outros sistemas industriais avançados. A proeminência contínua do segmento reflete a necessidade crescente de materiais confiáveis e de alto desempenho nos setores aeroespacial, de energia e de engenharia pesada.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

O papel essencial das superligas está impulsionando a demanda na indústria aeroespacial de uso final

Em termos de indústria de uso final, o mercado é categorizado em aeroespacial, industrial/mineração, defesa, automotivo, entre outros.

O segmento Aeroespacial foi responsável pela maior participação em 2024. Em 2025, prevê-se que o segmento domine com uma participação de 49,2%. A indústria aeroespacial continua sendo o maior consumidor, principalmente devido ao papel essencial do cobalto metálico em superligas de alto desempenho. Essas superligas são usadas em motores de turbina e componentes estruturais críticos.Cobaltoresistência térmica superior, resistência à corrosão e durabilidade à fadiga o tornam indispensável na fabricação de aeronaves, garantindo confiabilidade em ambientes operacionais extremos.

- De acordo com a Perspectiva do Mercado Comercial da Boeing para 2024, a demanda global de aeronaves deverá registrar 43.975 novas entregas até 2043, refletindo fortes necessidades de substituição, expansão de frotas e crescimento sustentado nas viagens aéreas. Esta expansão contínua destaca o papel fundamental do sector aeroespacial no impulso à procura de materiais avançados, tais como superligas à base de cobalto, utilizadas em motores e componentes de turbinas.

Espera-se que o segmento automotivo cresça a um CAGR de 5,4% no período de previsão.

Perspectiva Regional do Mercado de Cobalto Metal

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Cobalt Metal Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2023, avaliada em 378,5 milhões de dólares, e também assumiu a liderança em 2024, com 400,6 milhões de dólares. A Ásia-Pacífico tem a principal procura e é o centro de processamento do cobalto metálico, impulsionado pela produção de baterias em grande escala, pelo forte crescimento dos veículos eléctricos e pelas robustas indústrias electrónicas e de ligas. China, Japão, Coreia do Sul e Índia são os principais players no mercado de cobalto para baterias, com cadeias de abastecimento integradas que vão desde precursores até materiais catódicos. A crescente penetração de veículos elétricos e as instalações de armazenamento de energia estão remodelando o consumo de cobalto, com as baterias eliminando constantemente os usos legados em metais duros e produtos químicos. Em 2025, estima-se que o mercado da China atinja 139,9 milhões de dólares, apoiado pelo seu papel dominante na refinação de cobalto e por investimentos ativos na reciclagem e no fornecimento em circuito fechado. A capacidade de refinação concentrada e a exposição a matérias-primas importadas continuam, no entanto, a sublinhar os desafios da cadeia de abastecimento de cobalto e a necessidade de diversificação.

- De acordo com a Associação Chinesa de Fabricantes de Automóveis (CAAM), a China produziu 31,28 milhões de veículos em 2024, incluindo mais de 10 milhões de veículos de nova energia, sublinhando o seu papel fundamental como a maior base de produção automóvel do mundo e um importante impulsionador da procura.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 3,4% e atinja uma avaliação de 238,5 milhões de dólares em 2025. A procura de cobalto metálico na Europa é moldada pela rápida expansão delítio- gigafábricas de íons, aplicações automotivas e industriais de alto desempenho e rigorosos requisitos ambientais e de rastreabilidade. A região está a construir uma cadeia de abastecimento mais resiliente ao abrigo da Lei das Matérias-Primas Críticas da UE, que dá prioridade ao abastecimento seguro, ao processamento local e a taxas de reciclagem mais elevadas para minerais críticos, incluindo o cobalto. Juntamente com as fábricas de baterias na Alemanha, em França e nos países nórdicos, as ligas aeroespaciais e os produtos químicos especializados continuam a apoiar uma indústria diversificada de cobalto metálico, mesmo quando as tecnologias de energia limpa impulsionam fortemente o crescimento global. Apoiado por estes factores, prevê-se que o Reino Unido registe uma avaliação de 34,6 milhões de dólares, a Alemanha de 77,4 milhões de dólares e a França de 54,6 milhões de dólares em 2025, com vantagens adicionais provenientes da reciclagem e do fornecimento secundário.

- A Lei das Matérias-Primas Críticas da UE reconhece formalmente o cobalto como uma matéria-prima estratégica e visa maiores capacidades nacionais de extracção, processamento e reciclagem para reduzir a dependência das importações e melhorar a resiliência da cadeia de abastecimento de cobalto.

América do Norte

Estima-se que o mercado na América do Norte atinja US$ 208,5 milhões em 2025. A demanda da América do Norte é sustentada pela aceleração doVEcapacidade, uma grande frota de veículos em transição para a eletrificação e consumo estabelecido em superligas, aplicações aeroespaciais e de defesa. O apoio político através de incentivos e regras de conteúdo local está a incentivar investimentos regionais em materiais catódicos, reciclagem e produção de cobalto refinado, apoiando um perfil de produção-consumo de cobalto mais equilibrado a longo prazo. Embora a região ainda dependa de produtos intermédios importados, novos projectos visam enfrentar os desafios da cadeia de abastecimento de cobalto e mitigar a exposição à refinação ultramarina altamente concentrada. Em 2025, estima-se que o mercado dos EUA atinja 166,6 milhões de dólares, sustentado pela crescente procura de veículos elétricos de passageiros, armazenamento à escala da rede e ligas industriais de alto desempenho.

- A análise do Laboratório Nacional de Argonne sugere que a procura de cobalto proveniente de baterias nos EUA poderá multiplicar-se várias vezes até 2035 em cenários de electrificação, reforçando a importância estratégica de garantir o fornecimento de cobalto para baterias para a transição regional de veículos eléctricos.

América latina

Espera-se que a América Latina atinja 32,5 milhões de dólares em 2025, impulsionada pela expansão industrial e pela entrada gradual no ecossistema de materiais para baterias. Embora o consumo permaneça moderado, a região é relevante do lado dos recursos devido às tendências emergentes de mineração de cobalto e ao interesse crescente no processamento a jusante. Com o tempo, uma integração mais estreita com as cadeias de abastecimento norte-americanas poderá fortalecer a procura regional na América Latina.

Oriente Médio e África

Prevê-se que o Médio Oriente e África atinjam 67,3 milhões de dólares em 2025, com uma procura limitada mas crescente ligada ao crescimento da indústria automóvel, à industrialização e a projectos energéticos. África continua a ser central nas estatísticas globais de produção de cobalto, sendo a RDC fornecedora da maior parte do cobalto extraído. A melhoria da rastreabilidade e das iniciativas de refinação visam reduzir a volatilidade da cadeia de abastecimento. Espera-se que aumentos graduais nas infra-estruturas e nas actividades industriais apoiem o consumo de cobalto pelos sectores de utilização final.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Concentração de líderes de mineração e refino molda a dinâmica de fornecimento de produtos

O mercado de cobalto metálico está moderadamente consolidado, com um pequeno grupo de grandes empresas de mineração e refino controlando a maior parte do fornecimento de cobalto de alta pureza em todo o mundo. Essas empresas ancoram a disponibilidade global por meio de grandes ativos upstream, redes de refino integradas verticalmente e relacionamentos de longo prazo com fabricantes de superligas, metais duros e ímãs. Seu foco permanece na produção estável de metal, na eficiência do refino e no fornecimento responsável, em vez de anúncios frequentes de capacidade.

Os principais players do mercado global de cobalto metálico incluem Glencore, CMOC Group, Jinchuan Group, Eurasian Resources Group (ERG) e Umicore. Os seus portfólios de mineração em grande escala, as capacidades de refinação do cobalto metálico e a integração em utilizações finais metalúrgicas críticas conferem-lhes influência estrutural sobre os fluxos e preços globais do metal. Atualizações incrementais nos processos de refino e nas estruturas de rastreabilidade continuam a fortalecer a confiabilidade do fornecimento para aplicações de alto desempenho na indústria aeroespacial, maquinário industrial e materiais avançados.

LISTA DAS PRINCIPAIS EMPRESAS DE COBALTO METAL PERFILADAS:

- Umicoré(Bélgica)

- Grupo Jinchuan Co., Ltd.(China)

- CMOC(China)

- Glencore(Suíça)

- Huayou Cobalto Co., Ltd. (China)

- Grupo de Recursos da Eurásia (Luxemburgo)

- Freeport-McMoRan (EUA)

- Vale Metais Básicos Limitada(Canadá)

- Sherritt International Corporation (Canadá)

- Jervois (Austrália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

COBERTURA DO RELATÓRIO

A análise global do mercado de metal cobalto fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2019-2032 |

| Ano base | 2024 |

| Período de previsão | 2025-2032 |

| Período Histórico | 2019-2023 |

| Taxa de crescimento | CAGR de 4,4% de 2025-2032 |

| Unidade | Valor (milhões de dólares) e volume (toneladas) |

| Segmentação | Por aplicação, setor de uso final e região |

| Por aplicativo |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 917,4 milhões de dólares em 2024 e deverá atingir 1.317,1 milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 400,6 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,4% durante o período de previsão.

O segmento de superligas liderou o mercado por aplicação.

Os principais fatores que impulsionam o mercado são o aumento da produção aeroespacial e de defesa que alimenta a demanda do mercado.

Glencore, CMOC Group, Jinchuan Group, Eurasian Resources Group (ERG) e Umicore são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2024.

O avanço das tecnologias de ligas são alguns dos fatores que deverão favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco