Tamanho do mercado de isolamento a frio, participação e análise da indústria, por tipo de material (espuma de poliuretano, fibra de vidro, espuma de poliestireno, espuma fenólica e outros), por aplicação (HVAC, refrigeração, petróleo e gás, produtos químicos e outros) e previsão regional, 2026-2034

Visão geral do mercado de isolamento frio

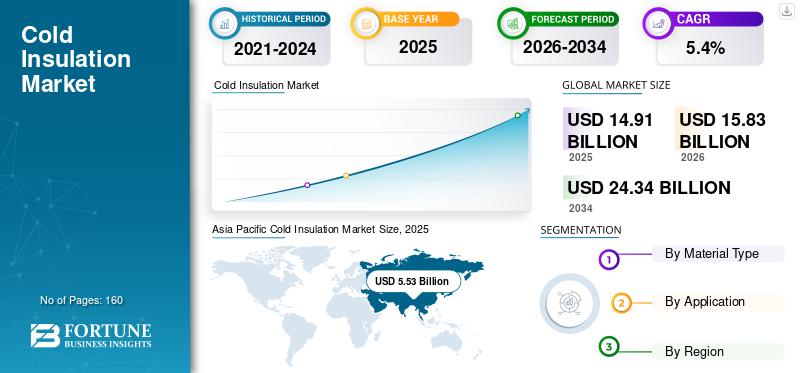

O tamanho do mercado global de isolamento frio foi avaliado em US$ 14,91 bilhões em 2025. O mercado deverá crescer de US$ 15,83 bilhões em 2026 para US$ 24,34 bilhões até 2034, exibindo um CAGR de 5,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de isolamento frio com uma participação de mercado de 37,09% em 2025.

O isolamento frio refere-se a sistemas de isolamento utilizados para limitar o ganho de calor e evitar a condensação em equipamentos e infraestruturas que operam abaixo da temperatura ambiente, tais como linhas de água refrigerada, tubagens de refrigeração e câmaras frigoríficas, e ativos criogénicos nas cadeias de valor de GNL e gás industrial. Os materiais de isolamento frio incluem espumas rígidas (placas fenólicas e de PU, EPS/XPS), produtos fibrosos (lã de vidro) e soluções especializadas usadas onde o controle de vapor, a estabilidade dimensional e os requisitos de segurança são críticos. O desempenho é determinado pela condutividade térmica, resistência à difusão de vapor de água, resistência mecânica, estabilidade dimensional a longo prazo e conformidade com padrões específicos de incêndio e de aplicação.

O crescimento do mercado é impulsionado pelo aumento das expectativas de eficiência energética em todos os serviços de construção (redes de água gelada HVAC), pela expansão contínua docadeia de friopara alimentos e produtos farmacêuticos, e investimento industrial sustentado em produtos químicos e refrigeração de processos. Paralelamente, o crescimento da liquefação, regaseificação e armazenamento criogénico de GNL está a impulsionar a procura de soluções de isolamento a frio de especificações mais elevadas para tubagens, tanques e equipamentos. Ao mesmo tempo, o exame minucioso das especificações em torno do desempenho contra incêndio, controle de vapor e qualidade da instalação continua a moldar a seleção de produtos e o projeto do sistema.

Além disso, o mercado compreende vários players importantes, incluindo Kingspan, Johns Manville, Saint – Gobain, Dow e SureTeed. Amplos portfólios de produtos que abrangem aplicações de HVAC, refrigeração e frio industrial, juntamente com a presença regional de fabricação e distribuição, apoiam o posicionamento competitivo dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de isolamento frio

- Tamanho do mercado em 2025: US$ 14,91 bilhões

- Tamanho do mercado em 2026: US$ 15,83 bilhões

- Tamanho do mercado previsto para 2034: US$ 24,34 bilhões

- CAGR: 5,4% de 2026–2034

- A Ásia-Pacífico dominou o mercado de isolamento frio com uma participação de 37,09% em 2025.

- O segmento de fibra de vidro deverá crescer a um CAGR de 5,3% durante o período de previsão.

- Espera-se que o segmento de refrigeração cresça a um CAGR de 5,4% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com uma avaliação de US$ 5,53 bilhões em 2025 e deverá atingir US$ 5,93 bilhões em 2026.

América do Norte

A América do Norte deverá atingir um valor de mercado de 3,21 mil milhões de dólares até 2026.

Europa

Espera-se que a Europa cresça a uma CAGR de 4,9%, atingindo 3,09 mil milhões de dólares até 2026.

NÓS.

O mercado atingiu US$ 2,59 bilhões em 2025, apoiado pela forte demanda dos setores de armazenamento refrigerado, HVAC e industrial.

Japão

Espera-se que o mercado testemunhe um crescimento constante impulsionado por investimentos em refrigeração, processamento de alimentos e infraestrutura industrial.

Leia mais

TENDÊNCIAS DE MERCADO DE ISOLAMENTO A FRIO

Política de eficiência predial, construção de cadeia de frio e ciclos de projetos criogênicos são tendências de mercado significativas

A procura de isolamento frio é cada vez mais moldada por caminhos de eficiência energética e descarbonização que dão prioridade à redução das cargas de aquecimento e arrefecimento e à melhoria do desempenho do sistema. Envoltórios de edifícios de alto desempenho e redes de água gelada bem isoladas estão cada vez mais posicionados como medidas de eficiência duráveis e de longa vida útil, reforçando a demanda por sistemas de isolamento confiáveis e detalhes de controle de vapor. Paralelamente, o crescimento do armazenamento refrigerado e da logística com temperatura controlada está a aumentar a procura de painéis isolados, isolamento de tubagens e soluções de controlo de condensação nas cadeias alimentar e farmacêutica.

Juntamente com a procura impulsionada pela construção, os ciclos de projetos industriais e de GNL/criogénicos estão a influenciar o mix de produtos. Os ativos criogênicos tendem a exigir soluções de isolamento de alto desempenho e gerenciamento mais robusto de vapor e umidade, aumentando a importância de projetos de sistemas projetados e instalação qualificada. Os fabricantes também estão investindo na documentação de conformidade dos produtos e nas orientações em nível de sistema para apoiar as especificações e reduzir as lacunas de desempenho causadas pela variabilidade da instalação.

- Por exemplo, a Diretiva revista da UE relativa ao desempenho energético dos edifícios (EU/2024/1275, EPBD) entrou em vigor em 28 de maio de 2024. Deve ser transposta até 29 de maio de 2026, apoiando atividades de renovação plurianuais e a procura de isolamento.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Infraestrutura de resfriamento com eficiência energética, expansão da cadeia de frio e desenvolvimento de GNL/criogênico estão impulsionando o crescimento do mercado

Os sistemas HVAC e de refrigeração são centros de demanda central para isolamento frio, já que o controle de condensação e a redução do ganho de calor afetam diretamente a eficiência e a confiabilidade operacionais. Em edifícios comerciais e sistemas de refrigeração distritais, redes de água gelada bem isoladas ajudam a estabilizar as temperaturas e a reduzir as cargas de refrigeração. Em câmaras frigoríficas, armazéns e processamento refrigerado, o desempenho do isolamento apoia a estabilidade da temperatura e reduz os custos de energia, o que é especialmente importante à medida que os operadores enfrentam expectativas de desempenho mais rigorosas e preços de eletricidade mais elevados.

Além de serviços de construção, produtos químicos e aplicações de petróleo e gás, o isolamento frio é usado para manter temperaturas de processos, proteger equipamentos e gerenciar a umidade.Infraestrutura de GNL, em particular, é intensivo em isolamento, e espera-se que uma onda de novas adições de capacidade de exportação de GNL até ao final da década de 2020 apoie a procura incremental de sistemas de isolamento a frio de especificações mais elevadas em tubagens e tanques. Estes factores sustentam colectivamente o crescimento do volume e, em nichos de maior desempenho, apoiam o crescimento do valor através do mix de produtos.

- Por exemplo, a AIE observa que a concepção eficiente de edifícios que integra envolventes de alto desempenho é a forma mais eficaz de reduzir as necessidades térmicas dos edifícios, reforçando o isolamento como uma alavanca chave de eficiência.

RESTRIÇÕES DE MERCADO

O escrutínio da segurança contra incêndio, a complexidade do controle de vapor e a variabilidade das especificações de projeto para projeto podem restringir a expansão do mercado

Os sistemas de isolamento frio devem gerir tanto o desempenho térmico como a entrada de humidade. Na prática, as falhas estão frequentemente ligadas a descontinuidades da barreira de vapor, entrada de água e problemas de mão-de-obra que podem causar condensação localizada, corrosão sob o isolamento ou perda de desempenho. Isto aumenta a importância do detalhamento, da seleção de revestimentos e da habilidade do instalador, e pode retardar a adoção em projetos sensíveis ao custo, onde o desempenho a longo prazo é subvalorizado.

Paralelamente, o escrutínio do desempenho contra incêndio e a complexidade do código podem aumentar os custos de qualificação para determinados produtos e conjuntos de espuma, especialmente em aplicações de construção. Em ambientes industriais, a aquisição muitas vezes enfatiza a confiabilidade e a redução do risco do ciclo de vida, o que pode restringir a substituição e retardar a adoção de novos materiais, a menos que seja apoiado por fortes evidências de campo e documentação de conformidade. Os principais fornecedores fornecem cada vez mais cartões de conformidade, documentação de sistema e orientação de instalação para apoiar a certificação e reduzir atritos com especificações.

OPORTUNIDADES DE MERCADO

A modernização da cadeia de frio, o crescimento do resfriamento distrital e os investimentos em infraestrutura criogênica estão criando oportunidades lucrativas de crescimento

Crescimento em alimentos com temperatura controlada efarmacêuticoa logística continua a expandir a base instalada de edifícios frigoríficos e redes de refrigeração industrial. Isso cria uma demanda recorrente por isolamento em novas construções de câmaras frigoríficas, reformas e expansões, incluindo painéis isolados, isolamento de tubos e acessórios que melhoram a estanqueidade ao vapor e reduzem as perdas relacionadas a vazamentos.

A expansão do arrefecimento distrital e as tendências de electrificação industrial podem aumentar a distribuição de água refrigerada e as necessidades de arrefecimento do processo, apoiando assim a procura incremental de isolamento. Os investimentos criogénicos em GNL e gases industriais podem expandir ainda mais nichos de alto valor onde materiais avançados e designs de sistemas projetados reduzem a complexidade da instalação e melhoram a fiabilidade. Espera-se que isso impulsione o crescimento do mercado de isolamento frio nos próximos anos.

- Por exemplo, o rastreador de capacidade de GNL da AIE destaca uma grande onda de acréscimos de capacidade de exportação de GNL até 2030, o que pode aumentar a procura de isolamento criogénico em terminais e infra-estruturas associadas.

DESAFIOS DO MERCADO

Garantia de desempenho em nível de sistema, controle de qualidade de instalação e gerenciamento de umidade de longo prazo podem dificultar o crescimento do mercado

Um desafio central no isolamento a frio é que o desempenho obtido depende muito da integridade do sistema, especialmente do controle de vapor. Mesmo os materiais de alto desempenho podem apresentar desempenho inferior se as juntas, penetrações e terminações não forem vedadas de forma consistente ou se o revestimento for danificado durante as operações. Isto torna a garantia de qualidade, a capacidade do contratante e a manutenção periódica determinantes importantes dos resultados do ciclo de vida.

Os projetos de isolamento frio são frequentemente entregues através de ecossistemas de contratação fragmentados, e a mão-de-obra necessária varia de acordo com a aplicação (HVAC vs criogénico industrial). Manter uma qualidade de instalação consistente em todas as regiões geográficas, treinar instaladores e alinhar a documentação com os códigos locais pode ser difícil, especialmente para projetos que priorizam o menor custo inicial.

- Por exemplo, a análise de Eficiência Energética da AIE enfatiza a aceleração de retrofits para reduzir a procura de energia de aquecimento e arrefecimento, o que implica um maior escrutínio do desempenho e verificação instalados.

Análise de Segmentação

Por tipo de material

Mercado liderado pelo segmento de espuma de poliuretano Devido ao seuUso generalizado em câmaras frigoríficas

Com base no tipo de material, o mercado é segmentado emespuma de poliuretano, fibra de vidro, espuma de poliestireno, espuma fenólica e outros.

O segmento de espuma de poliuretano foi responsável pela maior participação de mercado de isolamento frio em 2025. O crescimento do segmento é impulsionado pelo uso generalizado em câmaras frigoríficas e painéis isolados, bem como pela forte adoção no isolamento de tubos de água gelada, onde estruturas de células fechadas ajudam a gerenciar a entrada de vapor. Os sistemas baseados em PU também se beneficiam da capacidade de conversão estabelecida e da forte familiaridade do contratante, suportando especificações consistentes em aplicações de refrigeração e HVAC. Além disso, o segmento detinha 36,6% de participação em 2025.

O segmento de fibra de vidro deverá crescer a um CAGR de 5,3% durante o período do estudo, apoiado por seu amplo uso em HVAC e isolamento industrial, onde sistemas revestidos e soluções de revestimento fornecem controle de vapor.

O segmento de espuma de poliestireno deverá crescer significativamente nos próximos anos. O crescimento do segmento é impulsionado pela crescente demanda por pisos de armazenamento refrigerado, elementos selecionados de envolvente de edifícios e aplicações sensíveis ao custo onde a resistência à compressão e a resistência à umidade são valorizadas.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado pelo segmento HVAC devido ao uso extensivo de produtos

Por aplicação, o mercado é categorizado em HVAC, refrigeração,petróleo e gás, produtos químicos e outros.

O segmento HVAC foi responsável pela maior participação em 2025. O crescimento do segmento é impulsionado pela demanda por controle de condensação e eficiência energética em linhas de distribuição de água gelada, sistemas de tratamento de ar e serviços de edifícios comerciais. Espumas elastoméricas flexíveis e sistemas fibrosos revestidos são amplamente utilizados em sistemas HVAC, pois o gerenciamento de umidade e a praticidade da instalação são essenciais. Além disso, o segmento deverá deter 30,0% de participação em 2025.

O segmento de refrigeração também deverá crescer a um CAGR de 5,4% no período de previsão. A demanda do segmento é impulsionada pelo crescimento em armazéns frigoríficos, processamento de alimentos e logística com temperatura controlada para produtos farmacêuticos. A procura de isolamento está intimamente ligada à construção de novas câmaras frigoríficas, modernizações e expansões, com painéis isolados em PU e acessórios associados desempenhando um papel estrutural na manutenção de temperaturas internas estáveis.

Prevê-se que o segmento de petróleo e gás cresça a um ritmo moderado durante o período de previsão. O crescimento é apoiado pela construção de infraestruturas de GNL e criogénicas, que exigem um isolamento intensivo e utilizam frequentemente soluções de especificações mais elevadas.

Perspectiva Regional do Mercado de Isolamento Frio

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Cold Insulation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 5,53 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 5,93 mil milhões de dólares. A região beneficia da intensidade da construção, da expansão das redes de armazenamento frigorífico e de logística alimentar e da crescente procura de isolamento de água refrigerada e de refrigeração industrial nas infra-estruturas urbanas. A China continua a ser a maior base de consumo, enquanto a Índia e o Sudeste Asiático continuam a aumentar a procura ligada à habitação, ao desenvolvimento comercial e à expansão da cadeia de frio.

Mercado de isolamento frio da China

Em 2025, o mercado chinês atingiu US$ 2,00 bilhões. A procura da China é apoiada por infra-estruturas de cadeia de frio em grande escala, sistemas de refrigeração industrial e extensas infra-estruturas de climatização em edifícios comerciais e públicos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado, com o mercado estimado em atingir US$ 3,21 bilhões até 2026. O crescimento do mercado é impulsionado por uma grande base instalada de edifícios comerciais e refrigeração industrial, bem como pelo investimento contínuo em infraestrutura de cadeia de frio. A procura da região está ligada à actividade de modernização, à adopção de códigos energéticos em todos os estados e províncias e às actualizações contínuas dos sistemas HVAC em instalações comerciais.

Mercado de isolamento frio dos EUA

Em 2025, o mercado dos EUA atingiu US$ 2,59 bilhões. Os EUA dominam o consumo regional devido à sua grande área de armazenamento refrigerado, à extensa base instalada de HVAC e à significativa procura industrial em produtos químicos e infraestruturas ligadas ao GNL.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça a uma taxa de 4,9%, atingindo uma avaliação de 3,09 mil milhões de dólares em 2026. O mercado da região é apoiado por atividades de renovação, estabelecidasisolamentopadrões e metas de eficiência orientadas por políticas que priorizam cargas reduzidas de aquecimento e resfriamento. Redes maduras de fabricação e distribuição, juntamente com um forte foco na conformidade e documentação em nível de sistema, apoiam a adoção em aplicações HVAC e industriais.

Mercado de isolamento frio do Reino Unido

O mercado do Reino Unido em 2025 atingiu US$ 0,52 bilhão, representando aproximadamente 4,4% da receita do mercado global.

Mercado de isolamento frio da Alemanha

O mercado da Alemanha atingiu aproximadamente 0,57 mil milhões de dólares em 2025, equivalente a cerca de 5,8% das vendas globais.

América latina

A América Latina está experimentando um crescimento constante. O mercado da América Latina em 2026 deverá atingir uma avaliação de 1,76 mil milhões de dólares. A procura é impulsionada pela expansão das necessidades da cadeia de frio, pela adopção gradual de isolamento em edifícios comerciais e pela refrigeração industrial no processamento de alimentos. A procura está concentrada em serviços de construção e instalações de armazenamento frigorífico, variando de país para país, dependendo dos ciclos de construção e da disponibilidade de fornecimento de isolamento.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, impulsionada pela construção liderada por projetos nos mercados do CCG, instalações industriais e necessidades crescentes da cadeia de frio. Condições climáticas adversas, alta demanda de resfriamento e infraestrutura de GNL/gás industrial reforçam a proposta de valor de sistemas de isolamento frio de alta qualidade.

Mercado de isolamento frio GCC

O GCC atingiu 0,98 mil milhões de dólares em 2025, representando aproximadamente 4,6% das receitas globais. A procura do CCG é apoiada pela construção comercial em grande escala, projectos industriais e infra-estruturas criogénicas e ligadas ao GNL, onde a intensidade do isolamento frio é elevada.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As empresas líderes estão expandindo os depósitos, processando pegadas e notas especializadas para manter suas posições no mercado

O mercado inclui fabricantes globais de isolamento, fornecedores especializados em isolamento mecânico e empresas de materiais avançados que atendem aplicações industriais frias e criogênicas. A concorrência é moldada pelo desempenho térmico, detalhes de controle de vapor, conformidade e certificações, confiabilidade de fornecimento e capacidade de fornecer soluções de sistema (materiais, acessórios e orientações de instalação). As empresas líderes se diferenciam por meio de gamas de produtos com desempenho validado, projetos de sistemas projetados para ativos complexos e suporte de empreiteiros que melhoram a qualidade da instalação e reduzem os riscos do ciclo de vida. Alguns dos principais players do mercado incluem Kingspan, Johns Manville, Saint – Gobain, Dow e SureTeed.

LISTA DAS PRINCIPAIS EMPRESAS DE ISOLAMENTO A FRIO PERFILADAS

- Armacell(Luxemburgo)

- Kingspan (Irlanda)

- Johns Manville(NÓS.)

- Saint-Gobain (França)

- K-FLEX (Itália)

- Aerogéis Aspen (EUA)

- Isolamento Knauf (Reino Unido)

- DOW(NÓS.)

- Caçador (EUA)

- CertoTeed(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Armacell inaugurou uma nova fábrica de isolamento de aerogel em Pune, Índia, para produzir ArmaGel XGH/XGC para fornecimento global e afirmou que a sua capacidade disponível de mantas de aerogel duplica, sinalizando uma grande expansão de capacidade para isolamento criogénico e de dupla temperatura utilizado em sistemas energéticos e industriais.

- Abril de 2025:A Armacell lançou o ArmaGel XGC, destacando a conformidade e adequação da ASTM C1728 até -196°C, e observou o início da produção adicional em sua nova instalação na Índia, sinalizando atualizações de portfólio e resiliência da cadeia de fornecimento para atender à demanda de isolamento frio criogênico e de dupla temperatura.

- Setembro de 2024:A Armacell anunciou que iria abrir uma nova fábrica de aerogel na Índia e lançar a plataforma ArmaGel XG de próxima geração (em conformidade com ASTM C1728), incluindo planos para adicionar cerca de 1 milhão de m²/ano de capacidade até meados de 2025, sinalizando um investimento acelerado para dimensionar o fornecimento de isolamento de aerogel para utilizações finais industriais e energéticas.

- Junho de 2024:A Armacell adquiriu o negócio de engenharia da E&M Industries (Austrália), um player de fabricação/revestimento de isolamento, sinalizando um movimento em direção à venda de soluções de maior valor e um alcance mais profundo em projetos industriais de isolamento técnico/frio na Ásia-Pacífico.

- Outubro de 2022:A Armacell adquiriu a Austroflex (Áustria), especialista em sistemas de tubos flexíveis pré-isolados (aquecimento/arrefecimento urbano e instalações técnicas), expandindo o seu portfólio de sinalização para soluções de tubos pré-isolados relevantes para redes de refrigeração e distribuição de baixa temperatura.

- Julho de 2022:A Aspen Aerogels anunciou planos para construir uma instalação de fabricação avançada em Statesboro, Geórgia, para expandir significativamente a capacidade de aerogel, sinalizando um dimensionamento de longo prazo do fornecimento de isolamento de aerogel de alto desempenho para aplicações energéticas/industriais (incluindo casos de uso frio/criogênico para mantas de aerogel).

- Julho de 2022:A Armacell adquiriu a IZOLIR (Sérvia), um fabricante de tubos pré-isolados, sinalizando a entrada e expansão no segmento de rápido crescimento de tubos pré-isolados, apoiando a distribuição térmica com eficiência energética em tubagens e instalações.

- Junho de 2021:A ROCKWOOL iniciou a produção comercial em sua fábrica em West Virginia (industrial/isolamento comercial), sinalizando uma capacidade de fornecimento incremental na América do Norte que pode suportar uma disponibilidade mais ampla de isolamento técnico para aplicações industriais e de serviços prediais onde o controle de condensação e o desempenho térmico são críticos.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,4% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo de material, aplicação e região |

| Por tipo de material |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 14,91 mil milhões de dólares em 2025 e deverá atingir 24,34 mil milhões de dólares em 2034.

Registrando um CAGR de 5,4%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de aplicações HVAC liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Kingspan, Johns Manville, Saint – Gobain, Dow e SureTeed são alguns dos players de destaque no mercado.

O motor do crescimento é a rápida expansão da infraestrutura da cadeia de frio e de refrigeração.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco