Tamanho do mercado de inibidores de complemento, análise de participação e indústria, por medicamento (Eculizumab, Ravulizumab, Pegcetacoplan, Iptacopan, Sutimlimab, Avacincaptad pegol e outros), por indicação de doença (PNH, síndrome hemolítica urêmica atípica, miastenia gravis generalizada, atrofia geográfica, doença de aglutinina fria), por faixa etária, por tipo (marca, biossimilar e outros), por alvo Inibidores de vias (C5, C3, C1s, Fator B, Fator D e outros), por via de administração, por canal de distribuição (farmácias hospitalares, drogarias, farmácias de varejo/on-line e outros) e pr

Tamanho do mercado de inibidores de complemento e perspectivas futuras

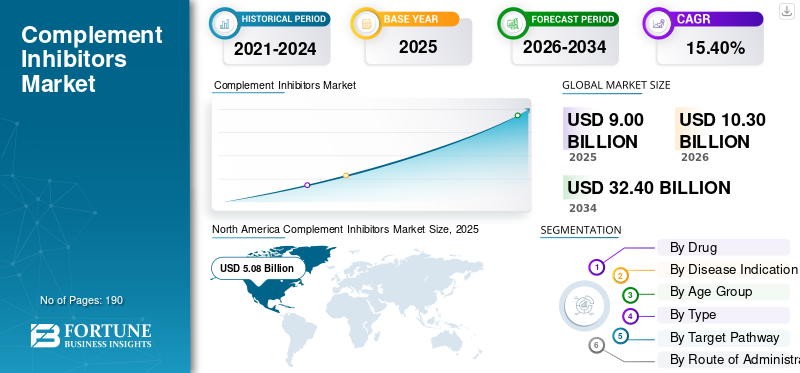

O tamanho global do mercado de inibidores de complemento foi avaliado em US$ 9,00 bilhões em 2025. O mercado deve crescer de US$ 10,30 bilhões em 2026 para US$ 32,40 bilhões até 2034, exibindo um CAGR de 15,40% durante o período de previsão.

O mercado global de inibidores do complemento está testemunhando um crescimento constante à medida que os desenvolvedores de medicamentos expandem o uso de terapias direcionadas ao complemento, além de doenças sanguíneas raras, para doenças renais, neurológicas e outras doenças imunomediadas. Isto está a aumentar o potencial comercial do mercado, uma vez que uma utilização aprovada mais ampla em múltiplas indicações ajuda as empresas a alcançar grupos maiores de pacientes e a reforçar a visibilidade das receitas a longo prazo. Ao mesmo tempo, a inovação contínua no direcionamento de C5, C3, Fator B e Fator D está melhorando a escolha do tratamento, a conveniência da dosagem e o controle de doenças, o que está apoiando uma adoção mais ampla pelos médicos e sustentando a expansão do mercado.

- Por exemplo, em março de 2026, a Novartis apresentou resultados positivos do APPLAUSE-IgAN final de dois anos de Fase III que relatou que Fabhalta (iptacopan) retardou o declínio da função renal na nefropatia por IgA, ao mesmo tempo em que observou a revisão prioritária da FDA para aprovação tradicional nesta indicação. Este desenvolvimento reflete a forma como as empresas do mercado estão a expandir os inibidores do complemento para indicações renais mais amplas e de alto valor, o que pode acelerar o crescimento do mercado global, aumentando a procura endereçável para além do uso tradicional em doenças raras.

Além disso, os principais players, como Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd e Apellis Pharmaceuticals, Inc., estão expandindo suas ofertas de produtos no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE INIBIDORES DE COMPLEMENTO

A expansão dos inibidores do complemento para indicações mais amplas de doenças é uma tendência proeminente observada

Uma das principais tendências do mercado global observada é a expansão dos inibidores do complemento para indicações mais amplas de doenças. À medida que o sucesso clínico vai além das indicações tradicionais, como HPN e SHUa, as empresas estão posicionando ativamente os inibidores do complemento em doenças com maior volume de pacientes e durações de tratamento mais longas. Isto cria um padrão de crescimento de causa e efeito: uma expansão mais ampla dos rótulos aumenta a conscientização dos médicos e a elegibilidade dos pacientes, o que, por sua vez, melhora a adoção comercial e incentiva mais investimentos em pipeline. Como resultado, o mercado está gradualmente a passar de um segmento limitado de medicamentos órfãos para um segmento mais diversificado.imunologiae oportunidade de nefrologia.

- Por exemplo, em março de 2025, a Novartis anunciou que Fabhalta (iptacopan) recebeu a aprovação da FDA dos EUA para glomerulopatia C3 (C3G), tornando-o um tratamento aprovado para esta condição. Este desenvolvimento mostra como as empresas do mercado estão a alargar a inibição do complemento a novas indicações renais, o que apoia a expansão do mercado ao abrir vias de tratamento adicionais para além da utilização hematológica estabelecida.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento das aprovações de terapias direcionadas ao complemento em doenças raras e crônicas está impulsionando o crescimento do mercado

O crescimento do mercado de inibidores do complemento está sendo impulsionado pelo aumento das aprovações, à medida que o sucesso regulatório aumenta diretamente a credibilidade do produto e acelera a adoção do tratamento na prática clínica. Quando mais inibidores do complemento recebem aprovação para diferentes doenças, as empresas ganham acesso a grupos maiores de pacientes e criam oportunidades de receitas mais fortes a longo prazo. Isto também reduz a dependência de uma única indicação e ajuda o mercado a expandir-se de doenças raras altamente especializadas para ambientes de doenças crónicas com maior procura. Por sua vez, o crescente impulso de aprovação está a atrair mais investimentos em pipeline e a aumentar a atividade competitiva em todo o espaço do complemento.

Além disso, as principais empresas estão a concentrar-se nas aprovações regulamentares e no lançamento de novos produtos para fortalecer a sua posição no mercado.

- Por exemplo, em agosto de 2024, a F. Hoffmann-La Roche Ltd recebeu a aprovação da Comissão Europeia para o PiaSky (crovalimab), indicado para pessoas com hemoglobinúria paroxística noturna (HPN), descrevendo-o como o primeiro tratamento subcutâneo mensal para esta condição na União Europeia. Este desenvolvimento apoia uma maior conveniência do tratamento, o que pode ajudar a ampliar a adesão dos médicos e a aceitação dos pacientes.

RESTRIÇÕES DE MERCADO

O alto custo da terapia e a pressão de reembolso que limitam o acesso mais amplo restringem o crescimento do mercado

Uma grande restrição do mercado é o alto custo da terapia e a pressão de reembolso. Os inibidores do complemento são frequentemente utilizados como terapias de longo prazo ou para toda a vida, pelo que o seu impacto orçamental torna-se muito elevado mesmo quando o número de pacientes é pequeno. Isto cria um desafio de causa e efeito para o mercado: quando o custo do tratamento é extremamente elevado, os pagadores aplicam controlos de reembolso mais rigorosos, os organismos de avaliação de tecnologias de saúde exigem provas de valor mais fortes e alguns pacientes enfrentam atrasos ou acesso limitado. Como resultado, a absorção comercial pode permanecer mais restrita do que a necessidade clínica real, o que restringe o crescimento mais amplo do mercado.

- Por exemplo, um artigo recente na Health Technology Assessment sobre a síndrome hemolítica urémica atípica destacou que o eculizumab custa cerca de 409 dólares por paciente adulto por ano no Reino Unido, e o estudo examinou especificamente se interromper a terapia ao longo da vida com monitorização poderia ser uma alternativa mais segura e mais económica, dada esta elevada carga de custos.

OPORTUNIDADES DE MERCADO

Forte desenvolvimento de pipeline em múltiplas metas de complemento, criando futuras oportunidades de expansão para o mercado

Uma grande oportunidade de crescimento do mercado é o forte desenvolvimento de pipeline em múltiplos alvos complementares. Isto cria uma oportunidade, uma vez que uma diversificação mais ampla de alvos reduz a dependência de um único mecanismo e aumenta a probabilidade de abordar de forma mais eficaz a biologia de diferentes doenças. Quando as empresas desenvolvem terapias contra alvos como Fator B, Fator D, C1q, C3 e C5, elas podem expandir para novas indicações em nefrologia, neurologia, oftalmologia e hematologia. Isto cria um padrão de crescimento de causa e efeito: um pipeline científico mais amplo aumenta a probabilidade de produtos diferenciados, que por sua vez atraem mais investimento, apoiam mais programas clínicos e melhoram o potencial de expansão do mercado a longo prazo. Por sua vez, isto ajuda o mercado a passar de uma categoria restrita de medicamentos órfãos para uma oportunidade mais diversificada de cuidados especializados.

- Por exemplo, em maio de 2025, a Anexon anunciou apresentações na Reunião Anual ARVO de 2025 mostrando os efeitos neuroprotetores do ANX007, seu inibidor C1q, incluindo evidências de benefícios contra inflamação e danos neuronais em todas as doenças. Este desenvolvimento é importante para o mercado, pois mostra que a inibição do complemento está a expandir-se para além das doenças sanguíneas tradicionais, para ambientes neuroinflamatórios e oftalmológicos, abrindo potencialmente novas oportunidades de tratamento de alto valor e fortalecendo o crescimento futuro do mercado.

DESAFIOS DO MERCADO

Manter a conformidade regulatória e a qualidade de fabricação em todos os mercados representa um desafio para o crescimento do mercado

O principal desafio enfrentado pelo mercado é manter a conformidade regulatória consistente e a qualidade de fabricação em diferentes regiões. À medida que as empresas expandem os portfólios de genéricos de marca em vários países, devem cumprir requisitos rigorosos de aprovação, bioequivalência, rotulagem e qualidade das plantas em cada mercado. Isto torna as operações mais complexas e aumenta o risco de atrasos, custos de remediação, cartas de advertência ou recalls de produtos quando os sistemas de qualidade falham. Estes factores podem resultar em perturbações no fornecimento, maiores despesas de conformidade e pressão reputacional, abrandando a expansão da carteira e reduzindo o dinamismo comercial dos genéricos de marca.

- Por exemplo, em Abril de 2025, o Arab Times publicou um artigo intitulado “Dezenas de medicamentos que salvam vidas retirados por violarem as normas de segurança”, relatando que quase 40 medicamentos fabricados pela GlenmarkProdutos farmacêuticosforam recolhidos nos EUA devido a preocupações com práticas de fabricação em suas instalações na Índia. Tais casos podem desencadear ações regulatórias e criar pressão adicional sobre as empresas que operam no setor dos genéricos.

Análise de Segmentação

Por droga

Expansão mais ampla do ciclo de vida do ravulizumabe levou ao crescimento segmentar

Com base no medicamento, o mercado é categorizado em eculizumab, ravulizumab, pegcetacoplan, iptacopan, sutimlimab, avacincaptad pegol, entre outros.

Entre estes, o ravulizumab dominou a quota de mercado dos inibidores do complemento. A elevada parcela é alocada ao segmento, pois o medicamento demonstrou eficácia clínica antes da inibição de C5, oferece um intervalo de dosagem mais longo, amplia seu ciclo de vida nas principais doenças mediadas pelo complemento e proporciona maior eficiência. Esses fatores ajudaram a melhorar a confiança dos médicos e facilitaram que os centros de tratamento continuassem a usar um mecanismo familiar com um cronograma de manutenção mais conveniente. Como resultado, o ravulizumab reforçou a sua posição comercial nas principais indicações de elevado valor e conquistou uma forte quota no espaço dos inibidores de complemento de marca.

- Por exemplo, em janeiro de 2025, a AstraZeneca apresentou dados positivos de longo prazo do ALPHA Fase III mostrando que Voydeya, como complemento do Ultomiris ou do Soliris, manteve melhorias clínicas em pacientes com HPN que apresentavam hemólise extravascular clinicamente significativa. Isto sublinha a centralidade contínua do Ultomiris na via de tratamento, reforçando a forte posição de mercado do ravulizumab.

Espera-se que o outro segmento cresça a um CAGR de 28,67% no período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indicação de doença

Aprovação antecipada de inibidores do complemento para doenças HPN levou ao domínio do segmento

Com base na indicação da doença, o mercado é segmentado em hemoglobinúria paroxística noturna (HPN), síndrome hemolítico-urêmica atípica (SHUa), miastenia gravis generalizada, distúrbio do espectro da neuromielite óptica, atrofia geográfica, doença de aglutinina fria, entre outros.

Em 2025, a Hemoglobinúria Paroxística Noturna (HPN) dominou o mercado por ser uma das primeiras e mais clinicamente estabelecidas indicações para inibição do complemento. Devido a esses fatores, o segmento tem um tempo de comercialização muito mais longo do que as indicações mais recentes. Uma vez que a HPN é diretamente impulsionada pela atividade descontrolada do complemento e acarreta riscos graves, como hemólise e trombose, os inibidores do complemento tornaram-se profundamente enraizados na sua via de tratamento. Como resultado, a doença gerou uma forte procura, uma adopção precoce e uma utilização sustentada de terapias premium dirigidas a complementos.

- Por exemplo, em junho de 2025, a Novartis AG apresentou dados no New England Journal of Medicine e relatou que Fabhalta proporcionou melhorias estatisticamente significativas e clinicamente significativas na hemoglobina numa nova população de pacientes com HPN no estudo APPULSE-PNH.

O outro segmento deverá crescer a um CAGR de 30,82% durante o período de previsão.

Por faixa etária

Comercializado e posteriormente estudado de forma mais ampla em populações de pacientes adultos, impulsionou o crescimento segmentar

Com base na faixa etária, o mercado é segmentado em pediátrico e adulto.

Em 2025, o segmento adulto dominava o mercado por faixa etária. A alta parcela é alocada ao segmento, já que a maioria dos inibidores do complemento aprovados foram comercializados pela primeira vez e posteriormente estudados de forma mais ampla em populações de pacientes adultos em hematologia, nefrologia, neurologia e oftalmologia. Estes factores criaram uma base de tratamento maior, uma maior familiaridade com a prescrição e uma aceitação comercial mais rápida entre os adultos, contribuindo para uma percentagem mais elevada.

- Por exemplo, em março de 2026, a UCB apresentou uma opinião positiva do CHMP para uma nova caneta pré-cheia ZILBRYSQ para adultos que vivem com miastenia gravis generalizada na Europa. Tais casos mostram como a otimização contínua dos produtos e o apoio aos rótulos continuam a concentrar-se fortemente nas populações adultas, reforçando a posição dominante do segmento no mercado.

O segmento pediátrico deverá crescer a um CAGR de 16,10% durante o período de previsão.

Por tipo

A forte diferenciação clínica impulsionou o crescimento segmental das terapias de marca

Com base no tipo, o mercado é segmentado em marca, biossimilares, entre outros.

Em 2025, o tipo de marca dominou o mercado, pois os inibidores do complemento são uma terapia altamente especializada. Estas classes terapêuticas são lideradas principalmente por medicamentos originais inovadores com posicionamento órfão, forte diferenciação clínica e preços premium. Uma vez que estas terapias requerem um desenvolvimento extensivo, educação especializada e infra-estrutura de segurança pós-comercialização, os fabricantes de marca mantiveram um controlo comercial mais forte do que a concorrência de biossimilares. As principais empresas farmacêuticas estão se concentrando em colaborações estratégicas e expandindo suas ofertas no mercado.

- Por exemplo, em abril de 2023, Astellas Pharma Inc. e Iveric Bio, Inc. celebraram um acordo definitivo para adquirir a Iveric Bio. O desenvolvimento proporcionou à empresa acesso ao ACP, um inibidor complementar de C5, um medicamento experimental para GA secundário à DMRI.

O segmento de biossimilares deverá crescer a um CAGR de 32,39% durante o período de previsão.

Por caminho de destino

A validação clínica de inibidores C5 impulsionou o crescimento segmentar

Com base na via alvo, o mercado é segmentado em inibidores C5, inibidores C3, inibidores C1s, inibidores do Fator B, inibidores do Fator D, entre outros.

Em 2025, os inibidores C5 dominaram o mercado, pois foram as primeiras terapias direcionadas ao complemento a alcançar ampla validação clínica e sucesso regulatório em múltiplas indicações importantes. Esta liderança inicial criou uma forte vantagem de causa e efeito: as aprovações anteriores criaram a confiança dos médicos, a confiança dos médicos apoiou uma adoção mais ampla e a adoção mais ampla incentivou mais investimentos em produtos adicionais baseados em C5 e extensões do ciclo de vida. Como resultado, a inibição de C5 continuou a ser a via-alvo maior e mais estabelecida no mercado.

- Por exemplo, em dezembro de 2023, a UCB recebeu a aprovação da Comissão Europeia para o ZILBRYSQ, um inibidor C5 para a miastenia gravis generalizada. Este desenvolvimento destaca como o C5 continuou a atrair novas entradas de produtos e expansão de indicações, ajudando o caminho a manter sua participação de liderança.

O segmento de inibidores do fator B deverá crescer a um CAGR de 28,44% durante o período de previsão.

Por Rota de Administração

Aumento do uso de administração intravenosa para administração controlada para impulsionar o crescimento segmentar

Com base na via de administração, o mercado é segmentado em intravenoso, subcutâneo, intravítreo, entre outros.

Em 2025, o segmento intravenoso dominou o mercado. Os principais inibidores do complemento foram inicialmente introduzidos como terapias baseadas em infusão em ambientes hospitalares para doenças raras. Isto deu ao tratamento intravenoso uma vantagem pioneira, especialmente em condições graves, onde os médicos preferiam a administração controlada, monitoramento rigoroso e protocolos de infusão estabelecidos. Como resultado, a terapia intravenosa construiu a maior base instalada antes que novas opções subcutâneas ou intravítreas começassem a se expandir.

- Por exemplo, em março de 2024, a AstraZeneca anunciou a aprovação do Ultomiris pela FDA para NMOSD, observando que o medicamento é administrado por via intravenosa a cada 8 semanas em adultos após uma dose de ataque. Isto reflecte a expansão contínua das principais terapias complementares através de vias de tratamento baseadas em IV, apoiando o domínio do segmento intravenoso.

O segmento intravítreo deverá crescer a um CAGR de 23,57% durante o período de previsão.

Por canal de distribuição

Requisitos de segurança, como protocolos de vacinação e controles vinculados a REMS, levaram ao domínio segmentar das farmácias hospitalares

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias especializadas, drogarias e farmácias de varejo, farmácias on-line, entre outros.

Por canal de distribuição, as farmácias hospitalares dominaram o mercado, uma vez que os inibidores do complemento são terapias especializadas de alto custo utilizadas em doenças graves que são geralmente diagnosticadas, iniciadas e monitorizadas em ambientes de cuidados especializados. Além disso, requisitos de segurança, como protocolos de vacinação, controlos ligados a REMS e vias de infusão ou de iniciação supervisionada, tornam a dispensação hospitalar mais prática do que a distribuição a retalho em massa. Como resultado, as farmácias hospitalares tornaram-se o principal canal de acesso e gestão destas terapias.

- Por exemplo, em novembro de 2024, a Recordati anunciou a conclusão da aquisição dos direitos globais do Enjaymo, fortalecendo a sua franquia de doenças raras. Este desenvolvimento está alinhado com afarmáciatendência dominante, uma vez que os produtos biológicos para doenças raras, como os inibidores do complemento, são normalmente comercializados através de redes de tratamento especializadas centradas em hospitais, em vez de amplos canais de retalho.

O segmento de farmácias online deverá crescer a um CAGR de 23,42% durante o período do estudo.

Perspectiva regional do mercado de inibidores de complemento

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Complement Inhibitors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 4,60 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 5,08 mil milhões de dólares. O mercado está a crescer fortemente na América do Norte, à medida que a região continua a liderar em aprovações regulamentares, diagnóstico de doenças raras e adoção de terapias especializadas premium, que apoiam diretamente uma maior aceitação pelo mercado.

Mercado de inibidores de complemento dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, estima-se que o mercado dos EUA seja avaliado em cerca de 5,37 mil milhões de dólares em 2026, representando cerca de 52,10% do mercado global.

Europa

Prevê-se que a Europa cresça 14,64% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 2,47 mil milhões de dólares até 2026. O mercado está a crescer na Europa à medida que a região regista uma aprovação constante de novos inibidores do complemento, juntamente com opções de tratamento mais amplas para médicos e pacientes.

Mercado de inibidores de complemento do Reino Unido

Estima-se que o mercado do Reino Unido seja avaliado em cerca de 0,49 mil milhões de dólares em 2026, representando cerca de 4,74% do mercado global.

Mercado alemão de inibidores de complemento

Prevê-se que o mercado alemão atinja uma avaliação de aproximadamente 0,55 mil milhões de dólares em 2026, o equivalente a cerca de 5,34% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 1,52 bilhão em 2026 e garanta a posição de terceira maior região do mercado. O mercado está a crescer à medida que a China e o Japão avançam mais rapidamente nas aprovações e lançamentos de inibidores do complemento.

Mercado japonês de inibidores de complemento

O mercado japonês está estimado em cerca de 0,36 mil milhões de dólares em 2026, representando aproximadamente 3,53% do mercado global.

Mercado de inibidores de complemento da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,56 mil milhões de dólares em 2026, representando aproximadamente 5,48% das vendas globais.

Mercado indiano de inibidores de complemento

O mercado indiano está estimado em cerca de 0,18 mil milhões de dólares em 2026, representando cerca de 1,72% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. Estima-se que o mercado na América Latina atinja uma avaliação de US$ 0,32 bilhão durante o período de previsão. O mercado na América Latina está a crescer à medida que o reembolso e a inclusão do sector público para medicamentos de alto custo para doenças raras melhoram gradualmente.

Mercado de inibidores de complemento GCC

O mercado do GCC deverá atingir 0,07 mil milhões de dólares em 2026.

Mercado de inibidores de complemento da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,04 mil milhões de dólares até 2026, representando cerca de 0,40% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão para novas indicações clínicas para impulsionar o progresso do mercado

O mercado global de inibidores de complemento reflete uma estrutura competitiva com significativa consolidação de mercado, com empresas como Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd, Apellis Pharmaceuticals, Inc., UCB S.A., e Amgen Inc. A presença de produtos legados, a expansão para novas indicações clínicas, as principais aprovações regulatórias e o lançamento de novas terapias direcionadas ao complemento em hematologia, neurologia, nefrologia e oftalmologia deverão reforçar as participações de mercado dessas empresas no mercado.

- Por exemplo, em outubro de 2023, a UCB, uma empresa biofarmacêutica global, recebeu a aprovação da FDA dos EUA para o ZILBRYSQ, um inibidor C5 para o tratamento da miastenia gravis generalizada (gMG) em pacientes adultos com anticorpos anti-receptor de acetilcolina (AChR) positivos.

Outros players notáveis no mercado global incluem Regeneron Pharmaceuticals, Inc., Omeros Corporation e Anexon, Inc. Espera-se que essas empresas fortaleçam sua participação no mercado global, particularmente por meio do desenvolvimento de pipeline e de programas emergentes de vias de complemento. Estas empresas estão a concentrar-se em colaborações estratégicas, na expansão clínica para outras doenças mediadas pelo complemento e no lançamento de novos produtos para reforçar as suas posições de mercado durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS INIBIDORES DO COMPLEMENTO PERFILADA NO RELATÓRIO

- Alexion Farmacêutica, Inc.(NÓS.)

- Novartis AG (Suíça)

- Hoffmann-La Roche Ltd (Suíça)

- Apellis Pharmaceuticals, Inc.

- UCB S.A. (Bélgica)

- (EUA)

- (EUA)

- Omeros Corporation (EUA)

- Anexon, Inc. (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Royalty Pharma plc anunciou um acordo de cofinanciamento de pesquisa e desenvolvimento (P&D) com a Johnson & Johnson no valor total de US$ 500,0 milhões para avançar no desenvolvimento do JNJ-4804, um medicamento inibidor experimental da interleucina-23 (IL-23) complementar para doenças autoimunes.

- Dezembro de 2025:anunciou o estabelecimento de seu pipeline de doenças renais raras, composto por dois produtos principais candidatos: ADX-097, um inibidor de complemento de próxima geração, e praliciguat, um estimulador solúvel de guanilato ciclase (sGC).

- Agosto de 2025:AstraZeneca Pharma India Ltd anunciou que lançará Eculizumab (Soliris) na Índia. A empresa recebeu a permissão de importação e comercialização do Controlador Geral de Medicamentos da Índia (DCGI) em janeiro sob o Formulário CT-20.

- Junho de 2025:A Sanofi recebeu a designação de medicamento órfão para o riliprubart, um anticorpo monoclonal que inibe seletivamente o C1S ativado na via clássica do complemento para pessoas compolineuropatia desmielinizante inflamatória crônica (PDIC)do Ministério da Saúde, Trabalho e Bem-Estar (MHLW) do Japão.

- Setembro de 2022:colaboraram no Japão no pegcetacoplan, um inibidor do complemento C3 para hemoglobinúria paroxística noturna (HPN), e no avatrombopag, um agente para melhorar a trombocitopenia associada à doença hepática crônica.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado global de inibidores do complemento entre os principais tipos de medicamentos, indicações de doenças, faixas etárias, vias alvo, vias de administração e canais de distribuição. Ele explica como o mercado está evoluindo à medida que as terapias direcionadas ao complemento ganham uso mais amplo em distúrbios hematológicos, neurológicos, renais e oftalmológicos raros. O relatório também examina como a inovação no design de medicamentos, as aprovações regulatórias mais amplas e o aumento da adoção clínica estão apoiando a expansão do mercado nas principais regiões. A cobertura do relatório inclui análise detalhada do tamanho e previsão do mercado, cenário competitivo, pipeline e posicionamento de produtos e tendências de crescimento regional. Destaca ainda os principais fatores que impulsionam o crescimento do mercado, as restrições que afetam a adoção mais ampla, as oportunidades emergentes em áreas de doenças mais recentes e os desafios ligados ao monitoramento da segurança, ao custo do tratamento e ao acesso. Além disso, o estudo abrange o perfil da empresa, aprovações recentes de produtos, parcerias, aquisições e outros desenvolvimentos estratégicos que moldam o mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 15,40% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por medicamento, indicação de doença, faixa etária, tipo, via alvo, via de administração, canal de distribuição e região |

| Por droga |

|

| Por indicação de doença |

|

| Por faixa etária |

|

| Por tipo |

|

| Por caminho de destino |

|

| Por via de administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 9,00 mil milhões de dólares em 2025 e deverá atingir 32,40 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 5,08 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 15,40% durante o período de previsão de 2026-2034.

Espera-se que o segmento de medicamentos ravulizumab lidere o mercado.

O mercado é impulsionado pela crescente aprovação de terapias direcionadas ao complemento em doenças raras e crônicas.

Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd, Apellis Pharmaceuticals, Inc. e UCB S.A. são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco