Tamanho do mercado de polímeros condutores, participação e análise da indústria, por tipo (eletricamente condutivo e termicamente condutivo), por aplicação (blindagem ESD/EMI, embalagem antiestática, revestimento eletrostático, capacitor e outros) e previsão regional, 2026-2034

Visão geral do mercado de polímeros condutores

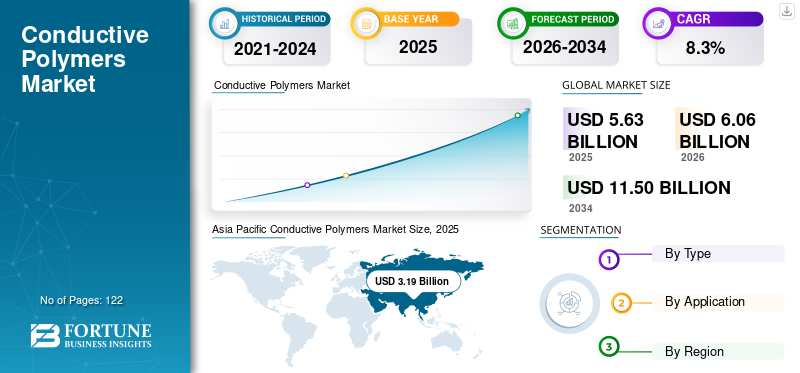

O tamanho global do mercado de polímeros condutores foi avaliado em US$ 5,63 bilhões em 2025. O mercado deve crescer de US$ 6,06 bilhões em 2026 para US$ 11,50 bilhões até 2034, exibindo um CAGR de 8,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de polímeros condutores com uma participação de mercado de 56,66% em 2025.

Polímeros condutores são materiais orientados para aplicações que ficam na interseção da fabricação de eletrônicos, proteção eletrostática e gerenciamento térmico. Esses polímeros são usados não apenas como atualizações de materiais, mas como facilitadores funcionais em sistemas que exigem controle de carga estática, integridade de blindagem, desempenho estável de capacitores ou confiabilidade de dissipação de calor. Nas cadeias de fornecimento de eletrônicos modernos, a demanda por polímeros condutores é estrutural, pois o manuseio e a embalagem seguros contra descargas eletrostáticas são necessários para organizações que fabricam, montam, testam, transportam ou manuseiam de outra forma peças e conjuntos eletrônicos.

A intensidade da demanda aumenta com requisitos de especificação mais elevados: desempenho EMI/ESD mais rigoroso, capacitores de polímero de vida mais longa (baixa ESR, alta corrente de ondulação) e compostos de polímero termicamente condutores usados em compactos de altaeletrônica de potênciadispositivos e sistemas eletrificados. O crescimento do valor global é, portanto, influenciado tanto pela intensidade das especificações e pelo desempenho dos materiais como pelos volumes unitários subjacentes de produtos eletrônicos.

Os principais players que operam no mercado incluem Grupo Heraeus, Agfa-Gevaert NV, SABIC, Covestro e BASF.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE POLÍMEROS CONDUTORES

Eletrificação orientada para o desempenho e eletrônicos de alta densidade são as principais tendências do mercado

Os polímeros condutores são cada vez mais atraídos por arquiteturas eletrônicas que exigem perdas mais baixas, comportamento elétrico estável e controle térmico em maior densidade de potência. No lado elétrico, os capacitores de polímero condutivo são projetados para baixo ESR e desempenho de ondulação, com os fabricantes enfatizando maior vida útil e durabilidade, valorizadas em ambientes eletrônicos de alta carga.

Paralelamente, os compostos poliméricos termicamente condutores estão se expandindo à medida que os plásticos projetados substituem os metais ou os conjuntos pesados de cerâmica na distribuição de calor e nos componentes de gabinetes. Os fornecedores destacam a adequação para luminárias LED, eletrônicos de consumo, sistemas de resfriamento aeroespacial e automotivo e carcaças de motores/baterias, refletindo uma tendência mais ampla de gerenciamento térmico integrado em sistemas compactos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Conformidade ESD/EMI em todo o manuseio de eletrônicos impulsiona o crescimento do mercado

A embalagem de proteção ESD destina-se a proteger itens ESDS durante a produção, retrabalho/manutenção, transporte e armazenamento, apoiando a demanda estruturalmente recorrente por antiestático e blindagemembalagemformatos. À medida que a produção de produtos eletrônicos se expande (e à medida que os componentes de alto valor se tornam mais sensíveis), a frequência e a intensidade dos requisitos de encapsulamento e blindagem ESD aumentam, apoiando um consumo de linha de base consistente. Isso também reforça a escala dos segmentos de blindagem ESD/EMI e embalagens antiestáticas no mercado. Espera-se que isso impulsione o crescimento do mercado de polímeros condutores nos próximos anos.

RESTRIÇÕES DE MERCADO

Substituição de limite de custo, sensibilidade de formulação e carga de qualificação em construções orientadas a custos

Polímeros condutores são materiais funcionais; muitos usos finais exigem qualificação, estabilidade de processo e comportamento elétrico/térmico consistente. Isso aumenta os custos de mudança e retarda a rápida penetração em produtos com custos altamente otimizados. Na prática, o ajuste de desempenho muitas vezes depende da formulação, qualidade da dispersão, compatibilidade de revestimento/impressão e estabilidade a longo prazo sob condições de umidade/temperatura, o que pode aumentar os ciclos de desenvolvimento e a dependência do fornecedor.

Para compostos poliméricos termicamente condutores, o crescimento do valor pode ser limitado pela necessidade de atingir as metas de desempenho, mantendo ao mesmo tempo a moldabilidade, a integridade mecânica e a conformidade de segurança (por exemplo, requisitos de retardante de chama). O portfólio da RTP mostra vários sistemas de resinas e classes de desempenho, destacando o quão específicos para aplicações e qualificações pesadas esses compostos podem ser.

OPORTUNIDADES DE MERCADO

Eletrônicos impressos/flexíveis e revestimentos funcionais criam um caminho de maior valor além dos materiais ESD em massa

Polímeros condutores permitem camadas funcionais e eletrônicas baseadas em revestimento e impressão, uma oportunidade que vai além da embalagem e blindagem convencionais. Heraeus (Clevios PEDOT/PSS) aponta explicitamente para eletrônicos impressos, camadas condutoras de proteção/blindagem, displays flexíveis e capacitores eletrolíticos como áreas de aplicação, refletindo uma direção do portfólio em direção a camadas funcionais de maior valor agregado, em vez de apenas enchimentos condutores de commodities.

DESAFIOS DO MERCADO

Atender às rigorosas janelas de desempenho térmico e ESD/EMI aumenta o risco de execução e confiabilidade

À medida que os requisitos de desempenho e gerenciamento térmico de ESD/EMI se tornam mais rigorosos, os polímeros condutores devem fornecer resistividade/condutividade consistente e comportamento estável ao longo do tempo. O desafio do design do material, da repetibilidade da fabricação, da espessura do filme, da uniformidade da dispersão, dos defeitos de revestimento e do envelhecimento ambiental pode causar desvios no desempenho elétrico.

Este desafio é ampliado para peças multifuncionais (por exemplo, gabinetes ou invólucros que devem fornecer gerenciamento térmico além de comportamento ESD).

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O protecionismo comercial e as tensões geopolíticas estão a aumentar os custos e a perturbar as cadeias de abastecimento no mercado, principalmente através de tarifas sobre matérias-primas e produtos químicos. Estes factores reduziram as previsões de crescimento e estimularam a diversificação da cadeia de abastecimento, embora a região Ásia-Pacífico continue dominante devido à produção de electrónica.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A literatura de aplicação voltada para fornecedores sobre PEDOT/PSS enfatiza a ampla funcionalidade em capacitores, camadas de blindagem/proteção e eletrônicos impressos, o que se alinha com a pesquisa e desenvolvimento da indústria em direção a camadas condutoras de múltiplas propriedades e métodos de fabricação escalonáveis (revestimento/impressão).

No lado térmico, as famílias de compostos disponíveis comercialmente abrangem tipos de resinas e classes de desempenho, indicando desenvolvimento contínuo em torno de caminhos de formulação adaptados para eletrônica, iluminação, automotiva ebateriasistemas.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento eletricamente condutivo domina devido à conformidade com ESD/EMI e tração do capacitor

Com base no tipo, o mercado global é segmentado em eletricamente condutivo e termicamente condutivo.

O segmento eletricamente condutivo detém a participação dominante no mercado de polímeros condutores. O crescimento se deve principalmente à blindagem ESD/EMI, embalagens antiestáticas e materiais de capacitores poliméricos, que estão diretamente ligados aos padrões de manuseio de eletrônicos e à demanda de componentes de alta confiabilidade. As normas IEC reforçam a amplitude das atividades relevantes contra ESD (desde a fabricação até o transporte), apoiando estruturalmente a demanda por materiais eletricamente condutivos.

Espera-se que o segmento termicamente condutivo aumente a um CAGR de 6,2% durante o período de previsão. Os compostos de polímeros termicamente condutores estão crescendo em resposta às necessidades de gerenciamento térmico em iluminação LED, eletrônicos de consumo, refrigeração aeroespacial/automotiva e carcaças de motores/baterias, onde as soluções de polímeros podem reduzir o peso e permitir projetos de peças integradas.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A blindagem ESD/EMI domina devido aos ambientes de controle obrigatórios e à adoção da camada de blindagem

Com base na aplicação, o mercado é segmentado em blindagem ESD/EMI, embalagem antiestática, revestimento eletrostático, capacitor, entre outros.

A blindagem ESD/EMI representa o segmento de aplicação dominante. O crescimento se deve à incorporação de materiais de blindagem e camadas protetoras condutoras em ambientes de fabricação de eletrônicos e projetos de produtos. Os fornecedores de PEDOT/PSS citam explicitamente camadas condutoras de proteção e blindagem como casos de uso importantes.

Prevê-se que o segmento de embalagens antiestáticas cresça a um CAGR de 8,1% durante o período de previsão. As embalagens antiestáticas são um fluxo de demanda grande e recorrente na logística de eletrônicos. As embalagens destinadas à proteção ESDS são regidas por requisitos de propriedade definidos em toda a produção, transporte e armazenamento, apoiando uma grande base de demanda recorrente por materiais de embalagem antiestáticos e de proteção.

Os capacitores de polímero dependem da tecnologia de polímero condutivo para fornecer atributos de desempenho, como baixa ESR e capacidade de ondulação, apoiando a demanda sustentada em eletrônicos de desempenho. Prevê-se que o segmento experimente um crescimento notável durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE POLÍMEROS CONDUTORES

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Conductive Polymers Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela liderança do mercado em 2025. A demanda decorre da concentração de eletrônicos esemicondutorfabricação, que é escalonável e, portanto, tem a maior atração por materiais de blindagem ESD/EMI, embalagens antiestáticas e cadeias de fornecimento de capacitores.

Mercado de polímeros condutores da China

O mercado da China é um dos maiores do mundo, com receitas de 1,40 mil milhões de dólares em 2025, representando cerca de 24,8% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A demanda da América do Norte é apoiada por investimentos em data centers e computação avançada, além de alta intensidade de especificações em aeroespacial/defesa, eletrônica médica e sistemas industriais de alta confiabilidade, que impulsionam o uso de polímeros condutores de maior valor por unidade de produção.

Mercado de polímeros condutores dos EUA

Em 2025, os EUA representavam um mercado de 1,02 mil milhões de dólares na América do Norte, impulsionado principalmente pela forte procura de polímeros condutores do setor eletrónico. Os EUA foram responsáveis por cerca de 18,1% das vendas globais.

Europa

A procura da Europa é ponderada pelo valor em relação à eletrónica industrial de alta conformidade,eletrônica automotivae fabricação avançada, onde a qualificação dos materiais e a estabilidade do desempenho são importantes. Os compostos de gerenciamento térmico também têm influência em sistemas eletrificados e componentes projetados.

Mercado de Polímeros Condutivos da Alemanha

O mercado alemão em 2025 foi de 0,25 mil milhões de dólares, representando cerca de 4,4% das receitas globais.

Mercado de Polímeros Condutivos do Reino Unido

O mercado do Reino Unido em 2025 foi de cerca de 0,22 mil milhões de dólares, representando cerca de 3,9% das receitas globais.

América latina

A América Latina continua a ter uma participação menor, mas cresce com a presença de montagem de produtos eletrônicos, infraestrutura eletrônica e aumento do consumo de produtos eletrônicos embalados. A demanda é direcionada para embalagens e materiais de manuseio de ESD à medida que as cadeias de suprimentos formalizam práticas de conformidade.

Mercado Brasileiro de Polímeros Condutivos

O mercado brasileiro em 2025 foi de cerca de US$ 0,11 bilhão, representando cerca de 2,0% das receitas globais.

Oriente Médio e África

O Médio Oriente e África têm uma procura base mais baixa, mas é apoiada pela construção industrial, infra-estruturas energéticas e produção/montagem localizada. Os polímeros de gerenciamento térmico podem aparecer em projetos industriais e de infraestrutura específicos.

Mercado de Polímeros Condutivos GCC

O mercado do GCC em 2025 foi de cerca de 0,06 mil milhões de dólares, representando cerca de 1,0% das receitas globais.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Plataformas de materiais, compostos e OEMs de capacitores moldam a competição por meio de qualificação, especificações de desempenho e engenharia de aplicação

O mercado de polímeros condutores é liderado por fornecedores de tecnologia ICP, compostos especializados e ecossistemas OEM de capacitores, onde a concorrência é impulsionada mais pela qualificação e especificações de desempenho do que pelo preço. Os líderes se diferenciam por meio de inovação de materiais, engenharia de aplicação e parcerias OEM de longo prazo que garantem programas plurianuais. O investimento está cada vez mais focado em pureza/consistência, estabilidade de condutividade e processamento escalonável (revestimento/impressão ou composição) para atender aos exigentes requisitos de ESD/EMI, capacitores e gerenciamento térmico. Os principais produtores, como o Grupo Heraeus, Agfa-Gevaert NV, SABIC, Covestro e BASF, estão direcionando capital para a otimização de processos, melhoria da qualidade do produto e práticas de fabricação ambientalmente alinhadas.

LISTA DAS PRINCIPAIS EMPRESAS DE POLÍMEROS CONDUTIVOS PERFILADAS

- Grupo Heraeus(Alemanha)

- Agfa-Gevaert NV (Bélgica)

- SABIC (Arábia Saudita)

- Covestro (Alemanha)

- BASF (Alemanha)

- DuPont (EUA)

- Celanese (EUA)

- Empresa RTP(NÓS.)

- Avient (EUA)

- Participações Panasonic(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Nichicon desenvolveu os capacitores eletrolíticos sólidos de polímero condutor de alumínio da série PCY, classificados para 12.000 horas a 125°C. A produção em massa começa em julho de 2025, com uma exposição na Electronica China, visando aplicações de alta confiabilidade em eletrônica, como equipamentos automotivos e industriais. Essas tendências avançadas de capacitores de polímero oferecem resistência extrema e manuseio de energia compacto.

- Janeiro de 2025:A Covestro lançou um conjunto de simulação digital e um AI Heatsink Screener para otimizar o gerenciamento de calor usando policarbonatos termicamente condutores Makrolon TC com patente pendente. Essas ferramentas prevêem o desempenho térmico em projetos complexos, superando o desempenho das peças fundidasalumínioem peso e custo para VEs e eletrônicos. Eles reduzem a prototipagem e ao mesmo tempo aprimoram a adoção de polímeros condutores em aplicações de alta temperatura.

- Janeiro de 2025:A Panasonic expandiu seus capacitores de polímero condutivo OS-CON SVPG, adicionando classificações de 20-25 V com tecnologia de polímero aprimorada para corrente de ondulação 1,37x maior e confiabilidade superior. Destinados a servidores, estações base e aceleradores de IA, eles oferecem baixa ESR, resistência a 105°C e suavização de energia compacta.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado de polímeros condutores. Ele se concentra em aspectos-chave, como empresas líderes, tipo e aplicação. Além disso, fornece informações valiosas sobre o mercado e as tendências atuais do setor, além de destacar os principais desenvolvimentos. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões) |

| Taxa de crescimento | CAGR de 8,3% de 2026 a 2034 |

| Segmentação | Por tipo, por aplicativo, por região |

| Por tipo |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 5,63 mil milhões de dólares em 2025 e deverá atingir 11,50 mil milhões de dólares em 2034.

Registrando um CAGR de 8,3%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

Por aplicação, o segmento de blindagem ESD/EMI lidera o mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A conformidade com ESD/EMI no manuseio de eletrônicos impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 122

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco