Tamanho do mercado do módulo de conectividade, análise de participação e indústria, por tecnologia de conectividade (celular (WWAN), LPWA (celular), LPWAN (não celular), curto alcance (WLAN/PAN) e posicionamento), por fator de forma (módulos LGA/SMT, mini-PCIe, castelação estilo uBlox, plug-in e módulos combinados), por implantação (no local e nuvem) por energia (baixa, Médio, Alto) Por indústria vertical (automotivo e transporte, manufatura, energia e serviços públicos, saúde, varejo e comércio eletrônico, edifícios residenciais/comerciais, governo e setor público/cidades inteligentes, TI-Tel

PRINCIPAIS INFORMAÇÕES DE MERCADO

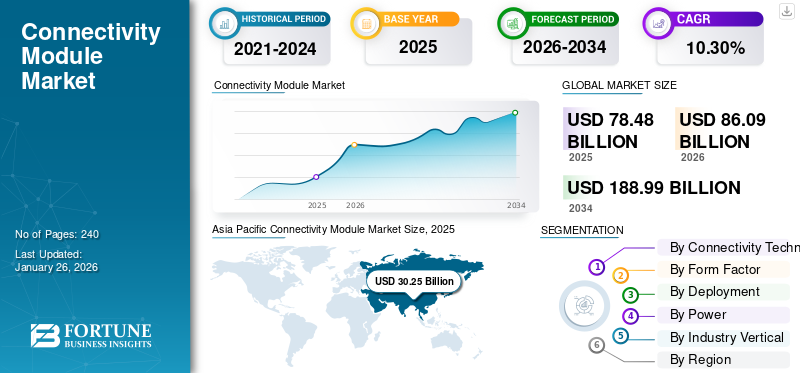

O tamanho do mercado global de módulos de conectividade foi avaliado em US$ 78,48 bilhões em 2025. O mercado deve crescer de US$ 86,09 bilhões em 2026 para US$ 188,99 bilhões até 2034, exibindo um CAGR de 10,30% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 38,50% em 2025.

Módulo de conectividade é um componente de hardware que permite a comunicação sem fio entre os dispositivos através de padrões como Wi-Fi Bluetooth, 5G, LTE e NB-IoT. Isto é altamente crucial para os ecossistemas IoT em todos os setores, incluindo saúde, automotivo e automação industrial.

O mercado está crescendo constantemente devido à crescente adoção da IoT, à demanda por diferentes conectividades de veículos, aos avanços na tecnologia 5G, ao aumentoinfraestrutura inteligentee preferência do consumidor por uma comunicação perfeita.

Poucos players importantes que operam no mercado incluem Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications e Ezurio. Estes intervenientes estão a adoptar diferentes estratégias, incluindo o desenvolvimento de módulos compactos multi-protocolo, parcerias com vários operadores de telecomunicações e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

IA generativa impulsiona processamento de borda mais inteligente, aumentando a demanda por módulos de conectividade

A IA generativa está mudando o cenário dos módulos de conectividade, permitindo que dispositivos de ponta mais inteligentes processem dados localmente, em vez de depender apenas da computação em nuvem. Isso tende a reduzir a latência, minimizar o consumo de largura de banda e promover a tomada de decisões em tempo real.

Com os modelos de IA se tornando mais eficientes, eles são cada vez mais adotados em dispositivos, impulsionando assim a demanda por módulos de conectividade avançados que auxiliam na troca mais rápida de dados e na inteligência no dispositivo. Da mesma forma, os fabricantes também estão a desenvolver módulos baseados em IA que são otimizados para aplicações 5G e IoT, permitindo assim uma maior eficiência da rede, uma adoção mais ampla em todas as indústrias e uma segurança reforçada.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente adoção de dispositivos IoT impulsiona o desenvolvimento do mercado

A rápida expansãoInternet das Coisas (IoT)está impulsionando significativamente o crescimento do mercado de módulos de conectividade. Com o crescimento das indústrias conectadas, das casas inteligentes e da infraestrutura urbana inteligente, a necessidade de comunicação sem fio confiável aumentou.

- Por exemplo, de acordo com a OCED, os pedidos de patentes relacionados com a IoT cresceram perto de 20% ao ano em 2010-18 e representaram mais de 11% de toda a actividade de patentes em todo o mundo no final do período. O investimento de capital de risco em empresas IoT também aumentou dramaticamente na última década, atingindo 8 mil milhões de dólares em 2020. Além disso, de acordo com as estimativas do Centro Nacional de Excelência em Cibersegurança, haverá mais de 75 mil milhões de dispositivos IoT em utilização até 2025.

Dispositivos habilitados para IoT, incluindo eletrodomésticos inteligentes, veículos, dispositivos vestíveis e sensores industriais, precisam de um módulo de conectividade para transferir dados e interagir com redes. Isto leva a uma maior integração da tecnologia IoT, alimentando ainda mais a demanda por módulos que suportam Bluetooth, Wi-Fi, LTE e 5G.

Restrições de mercado

As interrupções na cadeia de suprimentos global prejudicam o crescimento do mercado

O mercado enfrenta desafios cruciais devido a interrupções na cadeia de abastecimento em todo o mundo. A contínua escassez de semicondutores, problemas de transporte e crescentes questões geopolíticas levaram a interrupções na produção e ao aumento dos custos de fabricação. Tais desafios afetam a acessibilidade de diferentes componentes, incluindo sensores e chips. Isso desacelera o lançamento de produtos e reduz as margens de lucro dos fabricantes.

Além disso, os preços dinâmicos das matérias-primas e das matérias-primas, bem como as restrições comerciais, também desafiam a eficiência operacional e dificultam as entregas atempadas. Isto resulta em empresas que lutam para atender à crescente demanda, impactando a expansão geral do mercado e a inovação na indústria.

Oportunidades de mercado

Expansão de redes celulares 5G e avançadas oferece oportunidades lucrativas de crescimento

A implantação global contínua de 5G e redes celulares avançadas cria uma oportunidade significativa para o crescimento do mercado. A latência ultrabaixa do 5G, a enorme conectividade de dispositivos e a transferência de dados em alta velocidade permitem uma comunicação perfeita para aplicações como veículos autônomos, infraestrutura de cidades inteligentes e robôs industriais.

Além disso, este ecossistema crescente também impulsionou a procura de módulos compatíveis com 5G, capazes de lidar com processamento de dados complexos e capacidade de resposta em tempo real. Com as indústrias adotandotransformação digitale soluções IoT, os fabricantes estão investindo fortemente em módulos 5G avançados para atender às crescentes necessidades de conectividade, abrindo assim caminhos para escalabilidade, inovação e expansão do mercado a longo prazo.

TENDÊNCIAS DE MERCADO DE MÓDULOS DE CONECTIVIDADE

Cidades inteligentes e projetos de infraestrutura surgiram como uma tendência de mercado proeminente

O desenvolvimento contínuo de cidades inteligentes emergiu como uma grande tendência de mercado. A infraestrutura urbana depende dinamicamente dos módulos com o uso de tecnologias LPWAN, Wi-Fi e celular para gerenciar e conectar dispositivos de forma eficaz. Estes módulos permitem a recolha de dados, controlo e monitorização em tempo real de sistemas essenciais, incluindo iluminação pública, gestão de tráfego, segurança pública e eliminação de resíduos.

Além disso, os setores governamental e privado estão a investir em infraestruturas conectadas para melhorar a eficiência energética, a sustentabilidade e os serviços aos cidadãos. Esta integração da IoT e das tecnologias conectadas está a aumentar de forma crucial a procura por módulos de conectividade escaláveis, fiáveis e seguros a nível mundial.

IMPACTO DA TARIFA RECÍPROCAL

Tarifas recíprocas perturbam as cadeias de abastecimento globais e retardam o crescimento do mercado

As tarifas recíprocas entre os principais países comerciais aumentam o custo de importação de componentes significativos utilizados na fabricação de módulos de conectividade. À medida que estes módulos dependem cada vez mais de cadeias de abastecimento complexas e globalmente integradas, o aumento dos direitos de importação aumenta os custos de produção e adia a disponibilidade dos componentes.

Os fabricantes são forçados a repassar esses custos aos clientes, levando assim a preços mais elevados do produto final. Isto está resultando no enfraquecimento da demanda de setores-chave, incluindo eletrônicos de consumo, IoT automotivo e industrial. Isto prejudica a eficiência do comércio global, reduz a competitividade, levando a um crescimento mais lento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por Tecnologia de Conectividade

O crescimento de aplicações mais amplas de módulos de curto alcance impulsiona o crescimento do segmento

Com base na tecnologia de conectividade, o mercado é segmentado em Celular (WWAN), LPWA (Celular), LPWAN (Não celular), Curto Alcance (WLAN/PAN) e Posicionamento.

O segmento de tecnologia de conectividade de curto alcance (WLAN/PAN) deverá dominar o mercado com uma participação de 50,36% em 2026. O crescimento desse segmento é impulsionado por suas aplicações mais amplas em diferentes setores. Essas indústrias podem incluir casas inteligentes, eletrônicos de consumo e escritórios onde Bluetooth e Wi-Fi devido à sua relação custo-benefício e conveniência.

O segmento celular (WWAN) detinha o maior CAGR de 13,8% em 2024. Esses módulos estão crescendo mais rapidamente com a implementação do 5G. Além disso, os crescentes casos de uso de IoT, incluindo automóveis, cidades inteligentes e monitoramento remoto, exigem cobertura de área ampla.

Por fator de forma

Fácil integração e fabricação altamente confiável para produção em massa impulsionam o crescimento do segmento LGA/SMT

O mercado é dividido em módulos LGA/SMT, Mini-PCIe, castelação estilo uBlox, plug-in e módulos combo, com base no formato.

Espera-se que o segmento de fator de forma de módulos LGA/SMT lidere o mercado, respondendo por 50,44% da participação total do mercado em 2026. Esses módulos de montagem em superfície tendem a oferecer fácil integração e fabricação altamente confiável para produção em massa. Além disso, o tamanho compacto e a eficiência de custos promovem sua adoção em processos de fabricação automatizados.

Além disso, o segmento de módulos combinados cresceu com um CAGR mais alto de 15,2% em 2024. Isso suporta vários protocolos, incluindo celular, Bluetooth e Wi-Fi em um único pacote, atendendo assim à crescente necessidade de conectividade global e flexível. Esses fatores contribuem coletivamente para o crescimento do segmento.

Por implantação

Maior escalabilidade e gerenciamento remoto em IoT e dispositivos conectados aumentam o crescimento do segmento de nuvem

Com base na implantação, o mercado é dividido em local e nuvem.

Prevê-se que o segmento de implantação baseado em nuvem detenha uma participação de mercado dominante de 65,32% em 2026. Esse crescimento se deve à sua maior escalabilidade, gerenciamento remoto em IoT e dispositivos conectados e suas atualizações fáceis. Também permite acesso aos dados em tempo real, atualizações mais rápidas e monitoramento remoto sem a necessidade de grandes investimentos.

Por outro lado, o segmento local manteve o maior CAGR de 12,9% em 2024. A demanda por soluções baseadas em implantação local está aumentando em setores que exigem baixa latência, privacidade de dados e conformidade regulatória, incluindo manufatura e saúde. Esses fatores estão impulsionando o crescimento do segmento.

Pelo poder

A capacidade de prolongar a vida útil da bateria e apoiar a transmissão de dados a longo prazo complementa o crescimento do segmento de baixo consumo de energia

Com base na potência, o mercado é segmentado em baixo, médio e alto.

O segmento de baixa potência detinha a maior participação de mercado em 2024, contribuindo com uma receita de US$ 34,83 bilhões. Como vários dispositivos IoT se concentram na vida útil da bateria, optando por módulos de baixo consumo de energia para sensores, rastreamento de ativos e wearables. Esses módulos são capazes de prolongar a vida útil da bateria, suportando transmissão de dados a longo prazo e reduzindo custos de manutenção.

Por outro lado, o segmento de alta potência manteve o maior CAGR de 16,2% em 2024. A aplicação de módulos de alta potência está crescendo devido à cobertura de taxas de dados mais altas, incluindo streaming de vídeo, automação industrial e veículos autônomos.

Por indústria vertical

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A expansão da adoção de sensores e dispositivos conectados aumenta o crescimento do segmento de manufatura

Com base na vertical da indústria, o mercado é segmentado em automotivo e transporte, manufatura, energia e utilidades, saúde, varejo e comércio eletrônico, edifícios residenciais/comerciais, governo e setor público/cidades inteligentes, TI e telecomunicações, entre outros.

O segmento manufatureiro detinha a maior participação de mercado em 2024, contribuindo com uma receita de US$ 12,31 bilhões. Este crescimento segmentado é atribuído à adoção generalizada de automação, sensores e máquinas conectadas em setores de produção em diferentes indústrias, impulsionando o uso de módulos em grande volume.

Por outro lado, o segmento de saúde manteve o maior CAGR de 15,1% em 2024. Este crescimento deve-se à crescente adoção de dispositivos conectados no setor de saúde para telessaúde, monitoramento remoto e wearables que estão acelerando o crescimento de forma proeminente a partir de uma base menor.

PERSPECTIVAS REGIONAIS DO MERCADO DO MÓDULO DE CONECTIVIDADE

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Connectivity Module Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte está a crescer com uma quota esperada de 21,88 mil milhões de dólares em 2025. Este crescimento deve-se à crescente adoção da tecnologia IoT, à infraestrutura 5G eficaz e à crescente procura por veículos conectados e dispositivos inteligentes. Além disso, as iniciativas governamentais de apoio e a presença dos principais players dos EUA também impulsionam o crescimento do mercado. Prevê-se que o mercado dos EUA atinja 20,01 mil milhões de dólares até 2026. Em 2025, a América do Norte gerou 21,88 mil milhões de dólares, contribuindo com 27,90% para a receita do mercado global, e prevê-se que cresça para 23,82 mil milhões de dólares em 2026.

Europa

O mercado europeu está a crescer substancialmente e prevê-se que contribua para uma quota de receitas de 16,71 mil milhões de dólares em 2025. Este crescimento é atribuído à expansão de projetos de cidades inteligentes, veículos conectados e à rápida adoção da tecnologia IoT em toda a região. Reino Unido, Alemanha e França são alguns dos principais contribuintes para o crescimento do mercado, com uma participação de receita esperada de US$ 2,71 bilhões, US$ 2,96 bilhões e US$ 2,91 bilhões, respectivamente, até 2025. O mercado europeu foi responsável por US$ 16,71 bilhões em 2025, representando 21,30% da indústria global, e deverá atingir US$ 18,32 bilhões em 2026.

O mercado do Reino Unido deverá atingir 3,32 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 2,29 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado com uma participação de receita de US$ 27,46 bilhões em 2024 e US$ 24,96 bilhões em 2023. Esse crescimento regional se deve à presença de uma grande base industrial, grandes projetos de cidades inteligentes, adoção contínua de IoT e programas de automação industrial que impulsionam a alta demanda por módulos de conectividade. O mercado do Japão deverá atingir 5,1 mil milhões de dólares até 2026, o mercado da China deverá atingir 15,77 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 3,93 mil milhões de dólares até 2026. A Ásia-Pacífico registou um tamanho de mercado de 30,25 mil milhões de dólares em 2025, capturando 38,50% da quota de mercado global, e deverá atingir 33,42 mil milhões de dólares. em 2026.

América latina

Os mercados da América do Sul e do Médio Oriente e África estão a crescer com uma quota esperada de 6,64 mil milhões de dólares e 3,00 mil milhões de dólares, respetivamente, em 2025. A região do Médio Oriente e África está a crescer com o maior CAGR de 8,5% em 2025. Este crescimento é impulsionado pelos crescentes investimentos em infraestrutura digital e programas de cidades inteligentes que criam novas oportunidades de mercado e aceleram a adoção do módulo. Prevê-se que os países do CCG tenham uma quota de mercado de 0,92 mil milhões de dólares até 2025. A América Latina foi responsável por 6,64 mil milhões de dólares em 2025, representando 8,50% da quota de mercado global, e deverá atingir 7,22 mil milhões de dólares em 2026.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 3 mil milhões de dólares em 2025, representando 3,80% do cenário do mercado global, e deverá atingir 3,32 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O foco crescente dos principais participantes na inovação e em novos lançamentos leva às suas posições dominantes no mercado

A indústria global de módulos de conectividade é altamente competitiva, apresentando uma combinação dos principais players Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications e Ezurio. Essas empresas estão se concentrando em extensa pesquisa e desenvolvimento, inovação de produtos e aprimoramento de redes de distribuição globais.

LISTA DAS PRINCIPAIS EMPRESAS DO MÓDULO DE CONECTIVIDADE PERFILADAS

- Serra sem fio(Canadá)

- Murata Fabricação Co., Ltd(Japão)

- Soluções sem fio Quectel(China)

- Fibocom Wireless Inc.(China)

- Soluções sem fio SIMCom (China)

- Semicondutor Nórdico(Noruega)

- Sequans Communications (França)

- Ezúrio (EUA)

- Telit Communications (Reino Unido)

- Tecnologias Huawei (China)

- U-blox (Suíça)

- Soluções sem fio Queclink (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em outubro de 2025, MikroElektronika, fabricante sérvio de soluções embarcadas, lançou um novo módulo de conectividade sem fio de baixo consumo de energia que visa acelerar o desenvolvimento de aplicações de Internet das Coisas (IoT) e IoT Industrial (IIoT).

- Em setembro de 2025, a Digi International, fornecedora líder global de produtos e serviços de conectividade para Internet das Coisas (IoT), anunciou o módulo Digi XBee 3 BLU. Esta mais recente adição à premiada família Digi XBee de módulos sem fio incorporados oferece conectividade Bluetooth Low Energy (LE) 5.4 confiável e segura para produtos conectados com provisionamento, processamento de borda e recursos de gerenciamento móvel em aplicações industriais, de saúde, varejo e edifícios inteligentes.

- Em março de 2025, Lantronix Inc., contribuidor global de computação e conectividade para soluções de Internet das Coisas (IoT) que permitem Edge AI Intelligence, anunciou seu novo sistema em módulo (SOM) Open-Q 8550CS. Alimentado pelo processador Qualcomm Dragonwing QCS8550, este módulo pronto para produção fornece Inteligência Artificial (IA) de baixo consumo de energia no dispositivo eAprendizado de máquina (ML)recursos, simplificando o design e capacitando os desenvolvedores a lançar produtos de ponta no mercado com mais rapidez.

- Em novembro de 2024, a Qualcomm introduziu novos módulos de conectividade Wi-Fi microalimentados e IoT programáveis. Esses módulos são perfeitamente adequados para aplicações IoT em residências inteligentes, eletrodomésticos inteligentes e muito mais. QCC730M é um módulo Wi-Fi 4 de banda dupla e micropotência que oferece um MCU dedicado a 60 MHz, SRM de 640 kB e 1,5 RRAM, acelerador de criptografia de hardware integrado e inicialização, depuração e armazenamento seguros. O Wi-Fi de micropotência líder do QCC730M pode ser o principal componente para aplicações IoT alimentadas por bateria, especialmente câmeras IP, detecção e bloqueios inteligentes. QCC74xM é o primeiro módulo de conectividade programável, oferecendo flexibilidade para executar aplicações com o RISC-V. Ele oferece conectividade abrangente, incluindo suporte de tecnologia para Wi-Fi, Bluetooth, Thread e pronto para Zigbee.

- Em junho de 2022, TÓQUIO, Renesas Electronics Corporation, principal fornecedor de soluções avançadas de semicondutores, anunciou dois novos kits de desenvolvimento em nuvem, CK-RA6M5 e CK-RX65N, fornecendo uma solução de conectividade completa para as famílias RA e RX de microcontroladores (MCUs) de 32 bits. Os kits de nuvem são os primeiros a serem equipados com o módulo RYZ014A Cat-M1 da Renesas, um módulo celular LTE certificado que oferece a capacidade de estabelecer conexão sem fio entre MCUs e serviços em nuvem de forma rápida e segura, sem gateway.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de módulos de conectividade e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021–2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Taxa de crescimento | CAGR de 10,30% de 2026-2034 |

| Período Histórico | 2019-2023 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por Tecnologia de Conectividade · Celular (WWAN) · LPWA (celular) · LPWAN (não celular) · Curto Alcance (WLAN/PAN) · Posicionamento Por fator de forma · Módulos LGA/SMT · Mini-PCIe · Castelação estilo uBlox · Plug-ins · Módulos combinados Pelo poder · Baixo · Médio · Alto Por implantação · No local · Nuvem Por indústria vertical · Automotivo e Transporte · Fabricação · Energia e serviços públicos · Assistência médica · Varejo e comércio eletrônico · Edifícios residenciais/comerciais · Governo e setor público/cidades inteligentes · TI e Telecom · Outros (Educação, Agricultura, etc.) Por região · América do Norte (por tecnologia de conectividade, fator de forma, implantação, energia, indústria vertical e país/sub-região) o EUA (por indústria vertical) o Canadá (por indústria vertical) o México (por indústria vertical) · Europa (por tecnologia de conectividade, fator de forma, implantação, energia, indústria vertical e país/sub-região) o Reino Unido (por setor vertical) o Alemanha (por indústria vertical) o França (por indústria vertical) o Itália (por indústria vertical) o Espanha (por indústria vertical) o Rússia (por indústria vertical) o Benelux (por indústria vertical) o Nórdicos (por indústria vertical) o Resto da Europa · Ásia-Pacífico (por tecnologia de conectividade, fator de forma, implantação, energia, indústria vertical e país/sub-região) o China (por indústria vertical) o Japão (por indústria vertical) o Índia (por setor vertical) o Coreia do Sul (por indústria vertical) o ASEAN (por indústria vertical) o Oceania (por indústria vertical) o Resto da Ásia-Pacífico · América do Sul (por tecnologia de conectividade, fator de forma, implantação, energia, indústria vertical e país/sub-região) o Argentina (por indústria vertical) o Brasil (por indústria vertical) o Resto da América do Sul · Oriente Médio e África (por tecnologia de conectividade, fator de forma, implantação, energia, indústria vertical e país/sub-região) o Turquia (por indústria vertical) o Israel (por indústria vertical) o Norte da África (por indústria vertical) o GCC (por indústria vertical) o África do Sul (por indústria vertical) o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 78,48 mil milhões de dólares em 2025 e deverá atingir 188,99 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 10,30% durante o período de previsão.

O aumento da demanda por dispositivos IoT impulsiona o crescimento do mercado.

Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications e Ezurio são alguns dos principais players do mercado.

A região Ásia-Pacífico detinha a maior participação de mercado.

A América do Norte foi avaliada em 21,88 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 240

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco